Оглавление:

Риск-менеджмент по своему экономическому содержанию представляет собой систему управления рисками и финансовыми отношениями, возникающими в процессе этого управления.

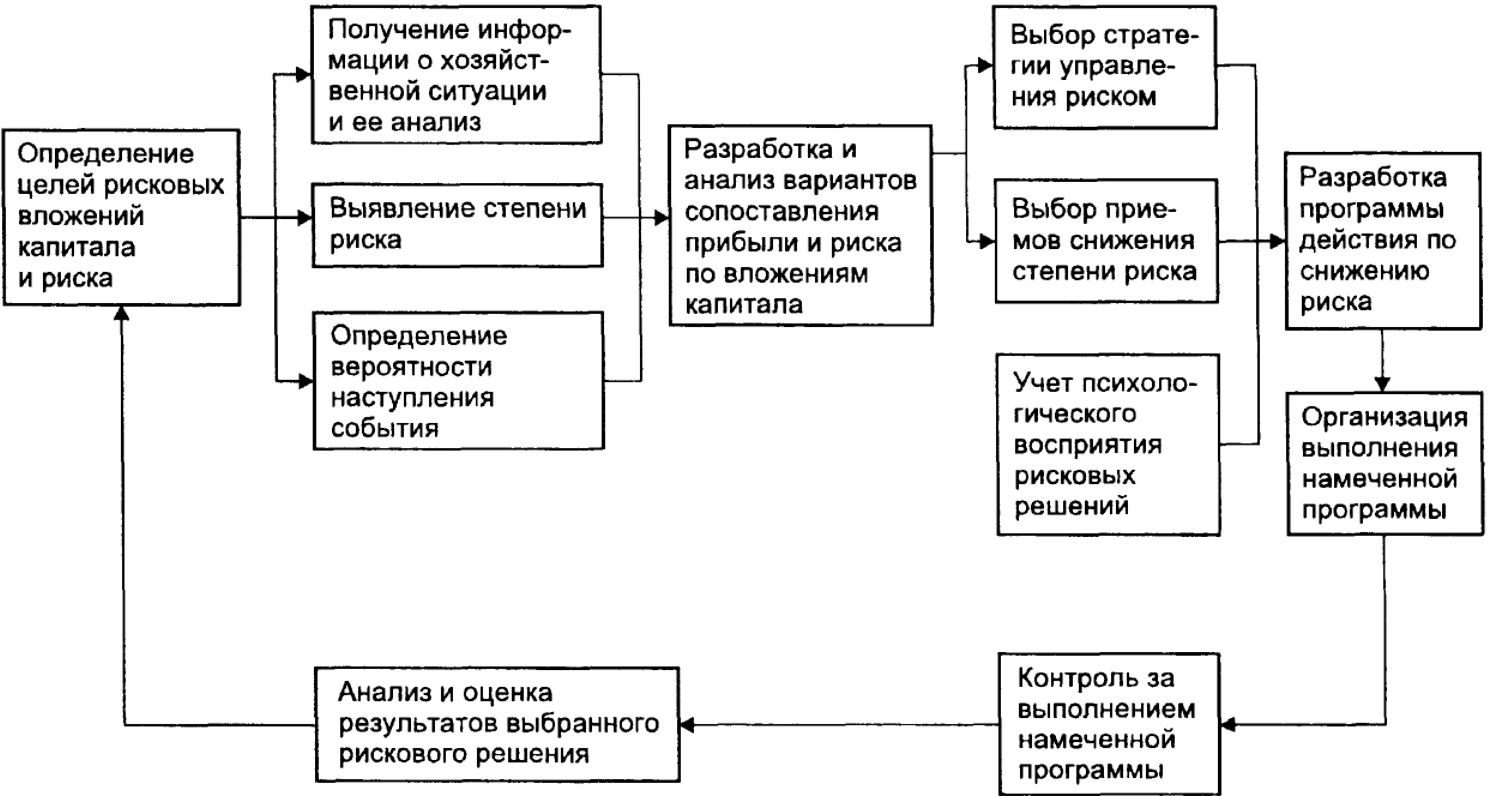

Как система управления, управление рисками включает процесс разработки капиталовложений в риск и риски, определение вероятности наступления события, выявление степени и величины риска, анализ среды, выбор стратегии управления рисками, выбор необходимых для этой стратегии методов управления рисками и методов снижения риска (т.е. методов управления рисками), осуществление целенаправленного воздействия на риск. Эти процессы в совокупности образуют этапы управления рисками.

Организация управления рисками представляет собой систему мер, направленных на рациональное сочетание всех ее элементов в единой технологии процесса управления рисками.

Первым шагом в организации управления рисками является определение цели риска и цели рискованных инвестиций. Цель риска — это результат, который должен быть достигнут. Это может быть прибыль, выигрыш, доход и т.д. Целью рискованных капиталовложений является получение максимальной прибыли.

Любое действие, связанное с риском, всегда целенаправленно, поскольку отсутствие целенаправленности делает рискованное решение бессмысленным. Цели рисковых и венчурных инвестиций должны быть четкими, конкретными и сопоставимыми с целями венчурного капитала.

Следующим важным моментом в организации управления рисками является сбор информации об окружающей среде, которая необходима для принятия решения о том или ином действии. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового случая, выявить степень риска и оценить его величину. Управление рисками означает правильное понимание масштабов рисков, которые постоянно угрожают людям, имуществу и финансовым результатам предпринимательской деятельности.

Предпринимателю важно знать истинную стоимость риска, которому подвергается его деятельность.

Под стоимостью риска следует понимать фактические потери предпринимателя, затраты на уменьшение размера таких потерь или затраты на возмещение таких потерь и их последствий. Правильная оценка реальной стоимости риска финансовым менеджером позволяет ему объективно представить размер возможных потерь и наметить пути их избежания или сокращения, а в случае невозможности избежать потерь — обеспечить их возмещение.

На основе имеющейся информации о среде, вероятности, степени и величине риска разрабатываются различные варианты рискованных инвестиций и оценивается их оптимальность путем сопоставления ожидаемой доходности и уровня риска.

Это позволит вам выбрать правильные стратегии и методы управления рисками, а также способы снижения уровня риска.

На этом этапе организации управления рисками главная роль принадлежит финансовому менеджеру, его психологическим качествам.

Финансовый менеджер, работающий с рисками (риск-менеджер), должен обладать двумя правилами: правом выбора и правом ответственности за него.

Право на выбор означает право на принятие решения, необходимого для реализации намеченной цели рискованного вложения капитала. Решение принимается руководителем в одностороннем порядке. В риск-менеджменте, в силу его специфики, обусловленной, прежде всего, особой ответственностью за принятие рисков, коллективное (групповое) принятие решений, за которые никто не несет ответственности, неуместно, а в некоторых случаях даже недопустимо. Коллектив, принявший решение, никогда не несет ответственности за его выполнение. В то же время следует помнить, что коллективное решение более субъективно, чем решение, принятое одним специалистом, в силу психологических особенностей индивидов (их антагонизма, эгоизма, политической, экономической, идеологической платформы и т.д.).

Для управления рисками могут быть созданы специализированные группы людей, например, Отдел страховых операций, Отдел венчурных инвестиций, Департамент венчурных инвестиций (т.е. риск и портфельные инвестиции) и т.д.

Эти группы лиц могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т.е. две трети, три четверти, единогласным) большинством.

Интуиция и проницательность руководителя при решении проблем, связанных с рисками

Интуиция напрямую представляет собой то, как будто вы внезапно, без логического мышления, находите правильное решение проблемы. Интуитивное решение возникает как внутреннее озарение, просветление мысли, которое раскрывает суть исследуемого вопроса. Интуиция — неотъемлемая часть творческого процесса. Психология рассматривает интуицию во взаимосвязи с чувственным и логическим познанием и практической деятельностью как непосредственное знание в его единстве с опосредованным, ранее приобретенным знанием.

Инсайт — это осознание решения проблемы. Субъективно озарение переживается как внезапное понимание, постижение. В сам момент озарения решение очень ясно, но эта ясность часто бывает кратковременной и требует сознательной фиксации решения.

В случаях, когда расчет риска невозможен, решения о риске принимаются с помощью эвристики.

Эвристика — это набор логических приемов и методологических правил для теоретического исследования и поиска истины. Другими словами, это правила и приемы решения особо сложных проблем.

Конечно, эвристика менее надежна и менее определенна, чем математические расчеты. Однако это позволяет получить вполне определенное решение:

- Вы не можете рисковать больше, чем может выдержать ваш собственный капитал.

- необходимо подумать о последствиях риска.

- нельзя рисковать многим ради малого.

- положительное решение принимается только при отсутствии сомнений.

- в случае сомнений принимаются отрицательные решения.

- не следует думать, что всегда есть только одно решение.

Выполнение первого правила означает, что прежде чем финансовый менеджер примет решение о рискованной инвестиции, он должен ее сделать:

- Определите максимально возможную сумму потерь для данного риска;

- сравнить его с объемом инвестированного капитала;

- сравнить его со всеми собственными финансовыми ресурсами и определить, приведет ли потеря этого капитала к банкротству данного инвестора.

Реализация второго правила требует, чтобы финансовый менеджер, зная максимальный потенциальный убыток, определил, к чему может привести риск, вероятность риска и решил, следует ли отказаться от риска (т.е. от события), принять риск на свою ответственность или передать риск другому лицу.

Третье правило особенно ярко проявляется при передаче риска, то есть при страховании. В данном случае это означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между премией и страховой суммой. Страховая премия — это плата, которую страхователь выплачивает страховщику за застрахованный риск. Страховая сумма — это сумма денег, на которую застраховано имущество, ответственность, жизнь или здоровье страхователя. Риск может не сохраняться, т.е. инвестор может не брать на себя риск, если сумма убытка относительно велика по сравнению с экономией на страховой премии.

Выполнение остальных правил означает, что для ситуации, для которой существует только одно решение (положительное или отрицательное), мы должны сначала попытаться найти другие решения. Возможно, что они действительно существуют. Если анализ показывает, что других решений нет, то действуйте по правилу «предполагай худшее», то есть, когда есть сомнения, принимайте отрицательное решение.

Методы оценки и анализа финансовых рисков

Использование методов оценки финансовых рисков позволяет количественно оценить потери в случае колебаний рынка. Они также позволяют оценить размер капитала, который необходимо зарезервировать для покрытия этих потерь.

Одним из наиболее популярных методов оценки риска является метод VaR (мера риска). В результате расчета значения VaR получается следующее утверждение: «С вероятностью X% наши потери не превысят Y рублей в ближайшие N дней». Целью данного метода оценки риска является определение неизвестной величины Y, т.е. VaR. Это функция от двух переменных: Временной горизонт N и уровень доверия X.

Несмотря на свою популярность, методология VaR имеет ряд существенных недостатков, а именно:

- не учитывает возможные крупные потери, которые могут произойти с низкой вероятностью;

- поощряет торговые стратегии, которые приносят хороший доход в большинстве сценариев, но иногда могут привести к катастрофическим потерям.

Метод недостатка не имеет многих недостатков, присущих VaR. Этот метод является более консервативной мерой риска, так как учитывает убытки, которые маловероятны, и требует более высокого резерва капитала.

Давайте рассмотрим простой пример, иллюстрирующий возможности методов VaR и shortfall.

Предположим, у нас есть облигация номинальной стоимостью 100 единиц, которая должна быть погашена завтра. С вероятностью 99% он будет погашен полностью, а с вероятностью 1% заемщик откажется погашать 100%, и мы получим только половину номинальной стоимости. В такой ситуации наш убыток Y составит 0% с вероятностью 0,99 и 50% с вероятностью 0,01.

При расчете VaR мы получаем результат, равный нулю, и рекомендацию не резервировать капитал вообще. В то же время недостаток равен 50, что заставляет нас разрабатывать дополнительные меры по снижению этого риска.

Это позволяет использовать дефицит для учета крупных потерь, вероятность возникновения которых мала.

Помимо вышеперечисленных методов, существует биржевая система расчета гарантий SPAR — метод анализа стандартного портфельного риска, который, на наш взгляд, также стоит обсудить более подробно.

Поскольку метод SPAR используется для определения суммы гарантийного обязательства, его целью является определение максимального убытка, который портфель может понести в большинстве случаев в течение одного торгового дня, например, с вероятностью не менее 95% или 99%.

Анализ SPAR рассматривает 16 сценариев возможных изменений ситуации на рынке. С учетом этих сценариев формируется ряд значений риска, которые, по соглашению, представляют собой значения потерь портфеля, состоящего только из одного варианта. Этот набор значений риска ежедневно (иногда несколько раз в день) рассчитывается аналитическим отделом биржи и доводится до сведения клиентов, которым требуется такая информация.

На основе данных, полученных путем простых арифметических действий, можно рассчитать возможные убытки (прибыли) любого реального портфеля однородных позиций и, определив их максимальное значение, установить размер обеспечения для такого портфеля. Это одно из главных преимуществ системы SPAR: достаточно сложные расчеты, связанные с моделью ценообразования опционов, выполняются централизованно и однократно, в то время как другие расчеты настолько элементарны, что не требуют много времени и вычислительных ресурсов.

В рамках представления данного этапа мы считаем полезным провести исследование типов анализа, используемых на практике.

Анализ чувствительности заключается в определении значений основных параметров, оказывающих влияние на деятельность страховой компании. Очень важно определить, какие изменения параметров могут увеличить ожидаемую прибыльность (например, увеличение страховых тарифов на 25% или снижение затрат на ведение бизнеса на 20%). Если бизнес слишком чувствителен к изменениям определенных параметров, риск-менеджер страховой компании должен регулярно контролировать их значения.

Имитационное моделирование — это процесс, в котором математическая модель, используемая для определения финансового коэффициента, подвергается серии имитационных испытаний с помощью компьютера.

Процесс моделирования включает в себя ряд определенных действий. Сначала создаются последовательные сценарии с неопределенными входными данными. Моделирование выполняется таким образом, чтобы случайный выбор значений не нарушал фактических диапазонов изменения параметров. Результаты моделирования систематизируются и статистически оцениваются для оценки меры риска VaR.

В настоящее время страховые компании используют сложные имитационные модели для прогнозирования стихийных бедствий (например, ураганов, землетрясений, торнадо и т.д.), анализа изменений в обществе и т.д. Эти модели позволяют достаточно точно определить вероятность наступления страховых случаев и размер возможных страховых убытков.

Недостатками этих методов являются сложность реализации и необходимость использования мощных вычислительных ресурсов (суперкомпьютеров).

Специфика выбора стратегии и методов решения управленческих задач

Право на выбор означает право на принятие решения, необходимого для реализации намеченной цели рискованного капиталовложения. Решение должно приниматься исключительно руководителем.

Для управления рисками могут быть созданы специализированные группы людей, например, Отдел страховых операций, Отдел венчурных инвестиций, Департамент венчурных инвестиций (т.е. риск и портфельные инвестиции) и т.д.

Эти группы лиц могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т.е. две трети, три четверти, единогласным) большинством.

Однако окончательное решение пойти на риск и сделать рискованную инвестицию должен принимать сам человек, поскольку он же берет на себя ответственность за это решение.

Ответственность указывает на заинтересованность рискующего в достижении своей цели.

При выборе стратегий и методов управления рисками часто используется определенный стереотип, который сформировался из опыта и знаний финансового менеджера в процессе его работы и служит основой для автоматических навыков в его работе. Наличие стереотипных действий дает менеджеру возможность действовать своевременно и оптимально в определенных типичных ситуациях. В отсутствие типичных ситуаций финансовый менеджер должен перейти от принятия стереотипных решений к поиску оптимальных, приемлемых рискованных решений.

Подходы к решению управленческих задач могут сильно различаться, поэтому управление рисками является многомерным.

Управление рисками очень динамично. Эффективность его работы во многом зависит от быстроты реакции на изменения рыночных условий, экономической ситуации и финансового положения объекта управления. Поэтому управление рисками должно основываться на знании стандартных методов управления рисками, умении быстро и правильно оценить конкретную экономическую ситуацию, способности быстро найти хороший, если не единственный выход из этой ситуации.

Управление рисками не может дать и не дает готовых рецептов. Она учит, как добиться ощутимого успеха в той или иной ситуации, сделать ее более или менее безопасной для себя, знать методы, приемы, способы решения этой или другой экономической проблемы.

Методы оценки финансовых рисков

Многие финансовые операции (венчурные инвестиции, покупка акций, операции с печатью, кредитные операции и т.д.) связаны с немалой степенью риска. Они требуют оценки степени риска и определения его масштабов.

Степень риска — это вероятность наступления ущербного события, а также размер возможного убытка от него.

Риск может быть:

- приемлемый — существует риск полной потери прибыли от реализации запланированного проекта;

- Критический — не только прибыль, но и доход может оказаться неудачным, а убытки могут быть покрыты за счет предпринимателя;

- катастрофический — возможна потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ — это определение конкретного уровня денежных потерь отдельных подвидов финансового риска и финансового риска в целом.

Иногда проводится качественный и количественный анализ на основе оценки влияния внутренних и внешних факторов: Элемент за элементом проводится оценка удельного веса их влияния на результаты деятельности конкретной компании и их денежного выражения. Этот метод анализа достаточно трудоемок в количественном анализе, но приносит свои несомненные плоды в качественном анализе. В связи с этим следует уделить больше внимания описанию методов количественного анализа финансового риска, так как их много и их грамотное применение требует определенных навыков.

В абсолютном выражении риск может быть определен величиной возможных потерь в материальном (физическом) или стоимостном (денежном) выражении.

Относительно говоря, риск определяется как величина возможных потерь, относительно базы, которую удобнее всего взять либо в качестве статуса собственности компании, либо общей стоимости ресурсов для конкретного вида бизнеса, либо ожидаемого дохода (прибыли). Тогда потери рассматриваются как случайное отклонение прибыли, дохода, оборота в сторону уменьшения по сравнению с ожидаемыми значениями. Предпринимательские потери — это, прежде всего, случайное уменьшение предпринимательской прибыли. Сама величина таких потерь характеризует степень риска. Таким образом, анализ риска связан, прежде всего, с изучением потерь.

В зависимости от величины вероятных потерь их целесообразно разделить на три группы:

- Убытки, сумма которых не превышает предполагаемую прибыль, можно считать приемлемыми;

- Потери, превышающие предполагаемую прибыль, считаются критическими — такие потери должны быть компенсированы из кармана предпринимателя;

- Еще более опасным является риск катастрофы, когда владелец бизнеса сталкивается с убытками, превышающими все его активы.

Если можно предсказать тем или иным способом, оценить возможные потери по данной операции, значит, получена количественная оценка риска, принимаемого предпринимателем. Разделив абсолютную величину возможных потерь на расчетный показатель себестоимости или прибыли, получаем количественную оценку риска в относительной форме, в процентах.

Говоря о том, что риск измеряется величиной возможных и вероятных потерь, необходимо принимать во внимание случайность таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным методом.

Объективный метод используется для определения вероятности наступления события путем расчета частоты, с которой это событие происходит.

Субъективный метод основан на использовании субъективных критериев, основанных на различных предположениях. Такие допущения могут включать суждения оценщика, личный опыт, оценку эксперта по рейтингу, мнение консультанта по аудиту и т.д.

Таким образом, оценка финансовых рисков основывается на определении соотношения между суммой убытков компании и вероятностью их возникновения.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Подходы к установлению взаимодействия человека и организации

- Методы прогнозирования в менеджменте

- Управление профессиональной карьерой

- Признаки организационной культуры

- Инвестиционный менеджмент

- Корпоративная система управления рисками

- Внешняя среда организации

- Понятие планирования

- Перспективы управления качеством

- Управление корпоративными организациями