Оглавление:

Управленческий учет — это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых объектов для управления, оперативного принятия на этой основе различных управленческих решений с целью оптимизации финансовых результатов деятельности предприятия. Важность данной дисциплины заключается в том, что она обеспечивает системный подход к вопросам оперативного планирования, управления и учета отдельных видов деятельности на предприятии. Основным критерием эффективности системы является эффективное управление финансовыми и человеческими ресурсами, а управленческий учет обеспечивает необходимый для этого механизм.

Управленческие решения хозяйственной деятельности основываются на плановой, нормативной, технологической, учетной и аналитической информации. Контроль и управление — основные функции менеджмента — реализуются путем сопоставления плановых данных и информации управленческого учета. Оценка результатов управленческих решений и ответственности за их выполнение осуществляется на основе данных внутренней отчетности. Планирование и координация будущего развития предприятия основывается на аналитических расчетах, которые выполняются с помощью специфических методик.

В информационной системе предприятия эти функции выполняет управленческий учет. Исходя из целей и возможностей руководства, необходимо выбрать или разработать систему контроллинга, которая может быть адаптирована к обстоятельствам конкретного предприятия. Должен уметь аргументировать обязательные функции управленческого учета и применение его принципов при постановке внутреннего учета и контроля.

Полноценный управленческий учет особенно полезен для крупных и средних промышленных предприятий, поскольку от эффективности их работы во многом зависит управленческая деятельность, обеспечивающая реальную экономическую самостоятельность предприятия, его конкурентоспособность и стоимостное положение на рынке.

Организация бухгалтерского учета является внутренним делом. Организация сама решает, как классифицировать затраты, как детализировать место возникновения затрат и как связать их с зонами ответственности, как учитывать фактические или плановые (нормативные), полные или частичные (переменные, прямые, ограниченные) затраты.

Многообразие организаций, определяемое формами собственности, экономическими, правовыми, техническими, технологическими и другими факторами, а также компетентностью менеджеров и их потребностью в той или иной управленческой информации, приводит к разнообразию конкретных организационных форм управленческого учета.

Система управленческого учета позволяет: определить стратегию развития бизнеса, сформулировать цели и разработать пути их достижения; рассчитать эффективность работы компании в целом, эффективность работы каждого структурного подразделения и деятельность каждого сотрудника путем внедрения сбалансированной системы показателей; разработать систему сбора, консолидации и анализа информации, как финансовой, так и нефинансовой, которая быстрее сигнализирует о проблемах; повысить эффективность управления денежными средствами компании; установить систему взаимоотношений между структурными подразделениями.

Правильно поставленный оперативный учет позволяет получить необходимую информацию для определения приоритетов деятельности предприятия и планирования дальнейшей работы, дает основу для оценки перспектив возможностей и обеспечивает механизмы контроля за выполнением принятых решений.

При подготовке курсовой работы были использованы различные нормативные акты, методические пособия и другая педагогическая литература.

Управленческий учет как компонент информационной системы предприятия

В ходе повседневной деятельности компании генерируется значительный объем оперативной информации, которая является «сырьем» для принятия соответствующих управленческих решений.

Наиболее важной для управления является экономическая информация, которая в основном основывается на данных бухгалтерского учета. Расчеты показывают, что бухгалтерская информация составляет более 70% от общего объема экономической информации. Это системный бухгалтерский учет, в котором фиксируется и накапливается комплексная синтетическая и аналитическая (детализированная) информация о состоянии и движении имущества предприятия и источников его формирования, хозяйственных процессах, конечных результатах финансовой, производственной и хозяйственной деятельности.

Бухгалтерская информация часто используется в оперативном и статистическом учете, а также при планировании, прогнозировании, разработке тактики и стратегии предприятия.

На всех этапах деятельности предприятия к бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность и оперативность. Однако на современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть качественной и эффективной, удовлетворять потребности внешних и внутренних пользователей информации. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальное количество ее пользователей на разных уровнях управления. Информация должна быть необходимой и уместной, чтобы избежать избыточных показателей. Кроме того, необходимо, чтобы бухгалтерская информация была подготовлена с наименьшими затратами труда и времени. Для выполнения всех вышеперечисленных требований, очевидно, необходимо использовать различные методы сбора, обработки и учета информации. В экономически развитых странах эта проблема решается путем разделения всего учета на финансовый и управленческий учет.

Управленческий учет включает все виды учетной информации, необходимой для управления на самом предприятии. В российских компаниях многие главные бухгалтеры, как правило, занимаются традиционным бухгалтерским учетом. Управленческий учет в большинстве компаний не ведется или ведется очень плохо. Многие его элементы включены в наш корпоративный учет (учет затрат и калькуляция себестоимости продукции), управленческий учет (оперативная отчетность), экономический анализ (анализ себестоимости продукции, обоснование решений, оценка плановых показателей и т.д.).

Управленческий учет является основной системой связи на предприятии. Он используется для предоставления соответствующей информации менеджерам, ответственным за достижение конкретных показателей эффективности. Управленческий учет используется для сбора и подготовки информации для планирования, управления и контроля в организации.

В рамках управленческого учета осуществляется сбор, группировка, идентификация и изучение информации с целью получения наиболее четкого и точного представления о результатах деятельности структурных подразделений и определения доли участия в прибыли предприятия.

Определению сущности управленческого учета способствует рассмотрение особенностей, характеризующих его как целостную информационно-контрольную систему предприятия: Непрерывность, оперативность, полнота информационного обеспечения, практическое отражение применения объективных экономических законов общества, воздействие на объекты управления в изменяющихся внешних и внутренних условиях.

Суть управленческого учета заключается в интегрированной системе учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизации информации для принятия оперативных управленческих решений и согласования проблем будущего развития предприятия. Чтобы охарактеризовать сущность управленческого учета, необходимо отметить его важнейшую особенность: управленческий учет объединяет процесс управления с процессом учета.

Предметом управления является процесс воздействия на объект или процесс управления с целью организации и координации деятельности людей для достижения максимальной эффективности производства. Менеджмент влияет на предмет лидерства посредством планирования, организации, координации, стимулирования и контроля. Именно эти функции выполняет управленческий учет, формируя собственную систему, отвечающую целям управления.

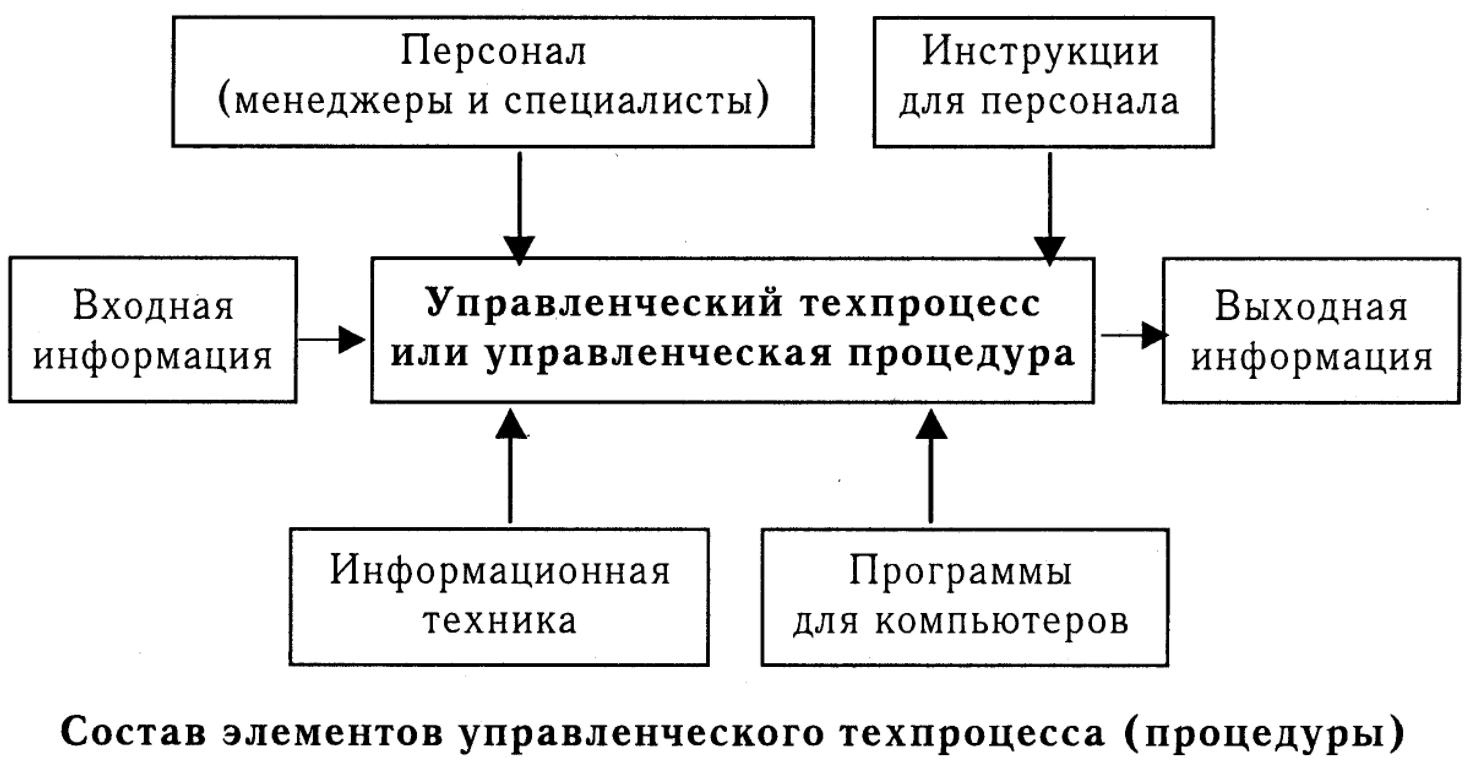

Предметом управленческого учета является управленческая информация. Информация управленческого учета — это финансовые и оперативные данные о деятельности и процессах внутри организации; функционировании ее структурных подразделений; продуктах и услугах, предлагаемых организацией; клиентах организации.

Для управленческого учета источниками информации, помимо данных из учетной системы предприятия, являются данные о нормах расхода материальных ресурсов, технологических отходах, исследования рыночной ситуации, отчеты о научно-исследовательских работах, возможности использования их результатов в соответствующих условиях производства, размеры штрафных санкций за невыполнение сторонами хозяйственных договоров и т.д.

Соответственно, контроллинг можно назвать внутренним учетом. Его результаты используются только менеджерами предприятия. Это своего рода «кухня» предприятия, где материалы готовятся для менеджеров.

Нормы и правила внутреннего учета устанавливаются самим предприятием. Управленческий персонал организации может следовать любым правилам внутреннего учета, в зависимости от полезности этих правил.

Как правило, управленческий учет включает информацию о деятельности отдельных подразделений предприятия: отделов, магазинов, мест, рабочих мест. Объектом учета также может быть отдельная управленческая задача, конкретный участок деятельности.

Объект учета также может быть отдельной задачей управления или определенной областью деятельности.

Регистрация управленческой информации не обязательно должна быть основана на системе бухгалтерского учета с двойной записью, которая аккумулируется на счетах главной книги. В управленческом учете можно использовать любую систему, которая полезна для сбора и анализа информации. В управленческом учете используются все виды измерителей: натуральные, трудовые, денежные.

Суть управленческого учета заключается в предоставлении информации, необходимой или полезной для менеджеров в процессе управления хозяйственной деятельностью. Управленческий учет обязательно должен фокусироваться на будущем и на том, что можно сделать, чтобы повлиять на ход событий. Прошлое нельзя изменить, но его можно использовать в качестве ориентира для будущего. Управленческий учет включает все виды бухгалтерской информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством.

Основы управленческого учета

Управленческий учет — это подсистема бухгалтерского учета, которая объективно применяет ряд важных принципов бухгалтерского учета — экономичность и своевременность предоставляемой информации, ее сопоставимость и т.д.

Принципами управленческого учета являются: Непрерывность деятельности предприятия; использование единых единиц измерения для планирования и учета (планирование и учет); оценка результатов деятельности подразделений предприятия; непрерывность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы для коммуникационных связей между уровнями управления; использование бюджетного (сметного) метода для управления затратами, финансами и коммерческой деятельностью; полнота периодичность, отражающая производственные и торговые циклы предприятия, определяемая учетной политикой. Совокупность вышеперечисленных принципов обеспечивает эффективность системы учета, но не унифицирует учетный процесс.

Непрерывность деятельности компании, выражающаяся в отсутствии намерения самоликвидироваться, сократить объем производства, означает, что компания будет развиваться и в будущем.

Использование единых единиц планирования и учета в производственном планировании и учете устанавливает между ними прямую и обратную зависимость. Планово-учетные подразделения раскрывают сущность и отличие систем оперативного и производственного планирования на разных их уровнях, с их помощью можно будет разработать реальную методологию учетной системы, основанную на тесном взаимодействии показателей управленческого учета производства и учета затрат, определения результатов управления отдельными структурными подразделениями.

Оценка результатов деятельности структурных подразделений предприятия является одним из основных принципов построения системы управленческого учета.

При всех различиях в организационных формах предприятий, управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В сочетании с системой планирования и контроля управленческий учет является механизмом управления предприятием, подразделением, бригадой. Процессы оценки результатов деятельности обеспечивают определение тенденций и перспектив для каждого подразделения в формировании прибыли от производства и реализации продукции. Экономический механизм предприятия должен быть адаптирован к потребностям управления подразделениями и внутри них.

Соблюдение принципа непрерывности и многократного использования в процессе сбора, обработки и транспортировки первичных данных упрощает систему учета и делает ее эффективной (меньше затрат — больше пользы в решении цели руководителя). В оперативном управлении бухгалтерская информация поддерживается и иногда дополняется данными бухгалтерского учета. В свою очередь, данные финансового учета детализируются и дополняются информацией управленческого учета. Иногда рассматриваемый принцип также называют принципом сложности. Суть принципа заключается в однократной фиксации данных в первичных документах или выполненных расчетах и многократном их использовании во всех видах управленческой деятельности без повторной фиксации, регистрации или расчета.

Этот принцип позволяет создать на предприятии рациональную и недорогую систему учета, соответствующую размеру и масштабам производственной деятельности. Его реализация означает, что максимальное количество информации, необходимой для принятия управленческих решений, получается из минимального количества данных. Тогда управленческий учет выполняет свои функции.

Управленческая информация обладает способностью формировать показатели внутренней отчетности на основе данных первичного учета, поэтому она становится системой коммуникации внутри предприятия. На нулевом уровне первичная бухгалтерская информация появляется в первичных документах, отчетах о крупных и мелких операциях. На первом уровне создается сводная документация отдела снабжения, внешней кооперации, производственных подразделений отдела сбыта и финансового отдела, бухгалтерии, складского отдела, а на следующих уровнях происходит объединение и формирование сводной документации отчетности в функциональных отделах управления предприятием (главный конструктор, главный технолог, главный механик, отдел кадров, производство и т.д.).

На верхнем уровне обобщенная информация из структурных областей производства и отгрузки, планово-экономических отделов и бухгалтерии суммируется и преобразуется в итоговые отчетные документы. Содержание отчетов зависит от цели задания и должности руководителя, для которого они предназначены. Бухгалтерские аналитики готовят отчеты по анализу затрат для определения себестоимости продукции; сметы для планирования будущих затрат; отчеты о текущей деятельности производственных подразделений для оценки эффективности работы; отчеты о производственных затратах для принятия оперативных решений; анализ оценок капитальных вложений для долгосрочного планирования или прогнозирования.

Организация управленческого учета

Под организацией управленческого учета понимается система условий и элементов построения учетного процесса для получения достоверной и своевременной информации о хозяйственной деятельности организации, осуществления контроля за рациональным использованием производственных ресурсов и управления производственной деятельностью. Руководители организаций несут ответственность за организацию бухгалтерского учета в организациях. В зависимости от объема бухгалтерской работы они могут:

- создать бухгалтерский отдел как структурное подразделение, возглавляемое соответствующим руководителем;

- привлекают специалистов бухгалтерских отделов (бухгалтерских аналитиков).

Разработка организационного плана очень важна для обеспечения рациональной организации работы бухгалтерского отдела.

Организационный план бухгалтерского учета состоит из следующих элементов: План документов и работы с документами, План счетов и их корреспонденции, План отчетности, План технической организации бухгалтерского учета, План организации работы сотрудников бухгалтерии.

План организации работы сотрудников бухгалтерии.

План документации предусматривает перечень документов для учета хозяйственных операций и составления счетов-требований на бланки. В этом процессе организации могут использовать типовые формы первичных учетных документов или применять самостоятельно разработанные формы документов.

Основой для организации первичного учета в организациях является схема документооборота. Документооборот — это путь документов от момента их выдачи до момента передачи в архив на хранение. При разработке документооборота основное внимание следует уделить первичным документам, предназначенным для внутреннего пользования. План счетов документооборота определяет группу лиц, ответственных за исполнение документов, и устанавливает последовательность, место и время прохождения документа от создания до сдачи в архив.

При разработке плана счетов управленческого учета следует учитывать, что действующий план счетов, утвержденный приказом Министерства финансов № 94н от 31.10.01, позволяет учитывать затраты на производство и калькулировать себестоимость продукции одновременно для целей финансового и управленческого учета. Можно использовать однокруговую (монистическую) и двухкруговую (дуалистическую) системы учета производственных затрат.

Однокруговая система учета затрат может быть внедрена без использования специальных бухгалтерских счетов фермы и с использованием системы бухгалтерских счетов фермы. Его целесообразно использовать в малых и средних организациях, поскольку он основан на использовании одинаковых оценок в финансовом и управленческом учете и, следовательно, возможности контроля затрат ограничены.

Двухконтурная система учета затрат полезна в крупных организациях. В этой системе существуют отдельные планы счетов для финансовых и управленческих счетов. Также можно выделить отдельные счета для управленческого учета.

Согласовать данные финансового и управленческого учета.

Переходные и зеркальные счета. Переходные счета используются для передачи информации из финансового учета в управленческий учет и из управленческого учета в финансовый учет. Зеркальные счета используются для численной сверки данных финансового и управленческого учета и выявления потенциальных расхождений.

В графике отчетов указываются: перечень форм отчетов, отчетный период, за который составляется форма отчета, сроки представления отчетов, названия отделов и подразделений и фамилии должностных лиц, принимающих отчеты вид отчетности, фамилии сотрудников, ответственных за подготовку отчетов, с подробным описанием выполненной работы. План отчета обычно состоит из двух частей. Первая часть содержит необходимую информацию об отчетах, которые отправляются вышестоящим пользователям, а вторая часть содержит информацию об отчетах, которые получают нижестоящие подразделения организации.

В плане технического учета указывается, какие вычислительные машины, приборы и устройства должны использоваться в организации. Помимо использования компьютеров в соответствующих формах организации, необходимо предусмотреть использование различных арифметических таблиц и различных средств механизации измерения и счета: Мерные емкости, весы, счетчики.

В плане организации работы сотрудников бухгалтерии определяется структура службы, ее сотрудники, так как разработана должностная инструкция каждого сотрудника, запланированы мероприятия по повышению квалификации, составлен график работы бухгалтерии. В организациях среднего размера управленческий учет может включать следующие группы: Планирование, материалы, учет трудовых затрат и их оплаты, калькуляция себестоимости продукции, учет реализации продукции и аналитика.

Группа планирования состоит из основного бюджета, который охватывает основные виды деятельности организации; бюджетов структурных подразделений организации и других частных бюджетов (продаж, закупок, производства и т.д.); операционного бюджета, который детализирует частные бюджеты по статьям доходов и расходов и представляется в виде прогноза прибылей и убытков; финансового бюджета, который прогнозирует движение денежных средств организации на планируемый период времени

Специальные бюджеты для отдельных видов деятельности или программ.

Группа материалов выбирает поставщиков материальных ресурсов, контролирует получение, хранение и использование этих ресурсов; разрабатывает нормы расхода сырья на производственную деятельность, нормы запасов сырья на складах; участвует в выборе норм и разработке новых форм первичных документов и учетных регистров по приходу, наличию и отпуску всех видов сырья; разрабатывает формы отчетов по расходу сырья; выбирает цены на исходные материалы

Группа учета затрат труда и его оплаты осуществляет нормирование труда, определяет ставки оплаты труда, контролирует использование фонда заработной платы, участвует в разработке форм первичных документов, учетных регистров и отчетов по труду и заработной плате.

Группа производства и калькуляции затрат определяет перечень центров затрат и центров ответственности, определяет статьи затрат для каждого центра затрат, разрабатывает формы регистров и отчетов по себестоимости и выпуску продукции.

Группа учета реализации продукции определяет порядок учета производства и реализации продукции, состав покупателей, рассчитывает фактическую себестоимость реализации продукции и т.д., разрабатывает формы отчетов о реализации продукции, выявляет прибыль и рентабельность реализации отдельных видов продукции, структурных подразделений, организации в целом.

Аналитическая группа анализирует эффективность деятельности по каждому центру затрат, структурному подразделению и организации в целом, выявляет резервы повышения эффективности использования всех видов ресурсов во всех подразделениях организации и организации в целом, участвует в разработке бюджетов организации.

Ознакомившись с теоретической основой структуры управленческого учета, необходимо рассмотреть практический аспект его разработки и внедрения на предприятии.

Краткая характеристика предприятия. Организация бухгалтерского учета в ГУП «Крутихинское ДРСУ

Государственное унитарное предприятие дорожного хозяйства Алтайского края «Крутихинское дорожное ремонтно-строительное управление» создано 21 сентября 1986 года, почтовый и юридический адрес: 658750, Алтайский край, Крутихинский район, с. Крутиха, ул. Гагарина, 60. Организационно-правовая форма — унитарное предприятие, основанное на праве хозяйственного ведения, основной вид деятельности — эксплуатация автомобильных дорог общего пользования.

Предприятие было создано с целью решения социальных проблем по улучшению транспортно-эксплуатационного состояния автомобильных дорог общего пользования, обеспечения безопасного и бесперебойного движения, оптимальной организации проектирования, строительства, реконструкции, ремонта и содержания автомобильных.

Для достижения своих целей Компания осуществляет следующие виды деятельности в установленном законом порядке:

- технический учет и инвентаризация дорог, мостов и других дорожных сооружений, зданий, железнодорожных путей, снегозащитных сооружений и лесных насаждений в выделенных ему полосах отвода;

- проводит обследование, испытания, диагностику автомобильных дорог всех категорий, а также мостов, путепроводов, других искусственных сооружений;

- принимает меры по повышению безопасности дорожного движения за счет улучшения транспортного состояния автомобильных дорог и их оборудования;

- осуществлять учет движения транспортных средств по дорогам общего пользования, а также аварий, вызванных плохими дорожными условиями; осуществлять учет движения транспортных средств по

- условия, а также учитывают аварии и инциденты, вызванные плохими дорожными условиями;

- обеспечивает содержание земли полосы отвода автомобильной дороги и установленных в этой полосе сооружений, знаков и указателей, осуществляет мероприятия по содержанию снегозащитных и декоративных лесов

- ходатайствовать в установленном порядке о временном ограничении движения по автомобильным дорогам или их отдельным участкам в случае возникновения условий, создающих опасность для движения транспорта по ним

- Принимать меры по оповещению водителей транспортных средств о неблагоприятных условиях движения в соответствии с имеющейся метеорологической информацией

- Разрабатывает места хранения строительных материалов, изготавливает материалы, конструкции и изделия, необходимые для выполнения работ на автомобильных дорогах

- Выполняет строительно-монтажные работы;

- обеспечивает содержание и осуществляет строительство и ремонт дорог общего пользования и дорожных сооружений;

- проводит инженерные изыскания;

- Проводит геологические и инженерно-геологические изыскания недр;

- добывает и перерабатывает широко распространенные минеральные ресурсы;

- осуществляет деятельность, связанную с обслуживанием и эксплуатацией станций технического обслуживания;

- продажа горюче-смазочных материалов;

- занимается перевозкой грузов;

- Выполняет строительство и ремонт автомобильных мостов и путепроводов;

- строит жилье и производственные объекты;

- осуществляет деятельность по благоустройству городов, сел и сельскохозяйственных объектов;

- Занимается деревообработкой и столярным производством;

- Торгово-закупочная деятельность;

- Проводит мероприятия по устранению неудовлетворительных дорожных условий, повышению пропускной способности, улучшению дорог общего пользования и сооружений на них, защите окружающей среды от их вредного воздействия;

- продвигает и создает условия для обучения и профессионального развития сотрудников.

Компания ведет бухгалтерский учет в соответствии с разработанной Компанией Учетной политикой для целей бухгалтерского учета (Приложение 2).

Организация, форма и методы ведения бухгалтерского учета определяются на основании действующих нормативных документов: Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ; Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29.06.98 с изменениями и дополнениями. Используется план счетов, разработанный на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденного приказом Минфина РФ от 31.12.2000 № 94н с изменениями и дополнениями.

В соответствии со статьями 5, 6 Федерального закона № 129-ФЗ от 21.11.1996 «О бухгалтерском учете» ответственность за организацию бухгалтерского учета, соблюдение законодательства при ведении хозяйственной деятельности несет руководитель учреждения Филинов Сергей Николаевич.

Бухгалтерский учет ведется бухгалтерией, которая состоит из 3 человек и возглавляется главным бухгалтером, Казаковой Светланой Владимировной. Главный бухгалтер подчиняется непосредственно руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной финансовой отчетности. Он/она обеспечивает соответствие хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Бухгалтерский учет — это структурированная система сбора, регистрации и обобщения информации в денежной форме об активах, обязательствах и их движении предприятия посредством непрерывного, полного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются активы компании, ее обязательства и хозяйственные операции, осуществляемые в процессе деятельности.

Компания использует единый бухгалтерский учет в виде детализированных счетов. В связи с переходом на новый план счетов были скорректированы и разработаны формы журнальных таблиц, ведомостей, регистров. Для ведения учета используются следующие программные средства: 1С Предприятие версия 7.7, Камин Зарплата. Бухгалтерский учет в компании автоматизирован, частично используется ручной метод.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Группы и их значимость в управлении

- Эталонные стратегии развития

- Эффективные технологии делового общения. Типы собеседников

- Восприятие роли исполнителем

- Организационный диагноз

- Современные системы управленческого контроля

- Моделирование экономических процессов корпорации

- Атрибутивное лидерство

- Интеллектуальный капитал

- Принципы конструирования процесса менеджмента