Оглавление:

Понятие «менеджмент» можно рассматривать с трех сторон: как систему управления экономикой, как орган управления, как форму предпринимательской деятельности. Менеджмент — это система экономического управления производством, которая включает в себя совокупность принципов, методов, форм и приемов управления. Менеджмент включает в себя теорию управления и модели эффективного управления, под которыми мы понимаем искусство управления. Управление — это процесс разработки и реализации мер контроля. Разработка мер контроля включает сбор, передачу и обработку необходимой информации и принятие решений. Руководство руководствуется экономическими соображениями при принятии всех решений. Поэтому каждое управленческое действие является экономической деятельностью.

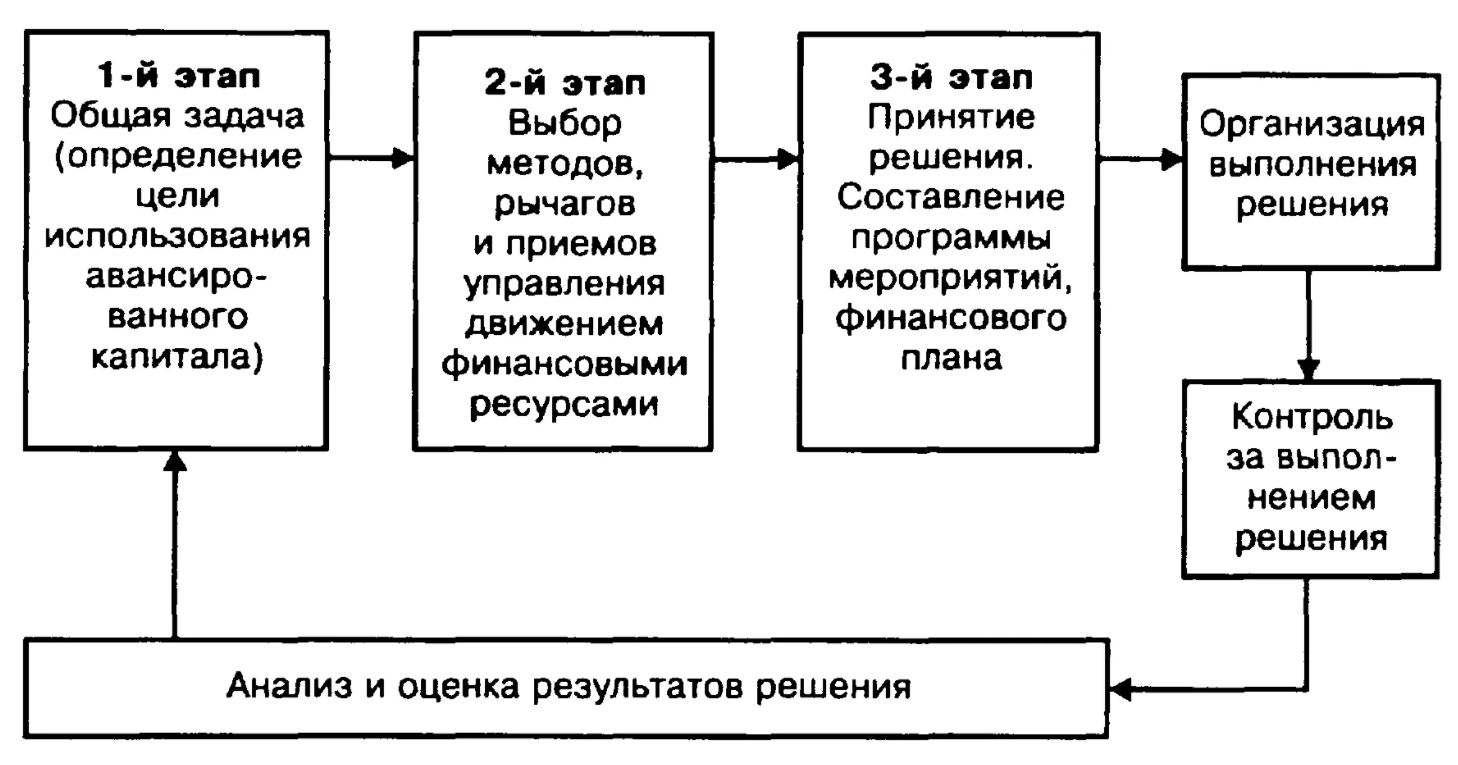

Финансовый менеджмент в первую очередь направлен на управление денежными потоками и оборотным капиталом. Это специфическая система управления денежными потоками, движением финансовых ресурсов и соответствующей организацией финансовых отношений. Финансовый менеджмент имеет несколько проявлений.

С функциональной точки зрения, финансовый менеджмент — это система экономического контроля и часть финансового механизма.

С институциональной точки зрения финансовое управление является руководящим органом.

С организационно-правовой точки зрения финансовый менеджмент является одной из форм предпринимательской деятельности.

Функции финансового менеджмента определяют формирование структуры системы управления. Существует два основных типа функций финансового менеджмента: функции объекта управления и функции субъекта управления. К функциям объекта управления относятся: Организация денежного оборота, предоставление финансовых ресурсов и инвестиционных инструментов, организация финансовой работы и т.д. Эти функции заключаются в сборе, систематизации, передаче, хранении информации, принятии решений и преобразовании их в приказ. К ним относятся планирование, прогнозирование или предвидение, организация, регулирование, координация, стимулирование, контроль.

Планирование. Чтобы отдать приказ, необходимо создать программу действий, для чего разрабатываются планы финансовых мероприятий, получения доходов, эффективного использования финансовых ресурсов. Функция управления в финансовом планировании включает в себя весь комплекс мероприятий, как по разработке плановых заданий, так и по их реализации. Финансовое планирование — это процесс разработки конкретного плана финансовой деятельности. Для того чтобы эта деятельность была успешной, внедряется методология разработки финансовых планов.

Прогноз. Это развитие долгосрочных изменений в финансовом состоянии объекта в целом и его различных частей. Прогнозирование, в отличие от планирования, не ставит задачу непосредственной реализации разработанных прогнозов на практике. Эти прогнозы являются предвосхищением соответствующих изменений. Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющих вариант развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменений, так и на основе прямого предвидения изменений. Эти изменения могут произойти неожиданно. Управление на основе их предвидения требует от финансового менеджера интуиции, а также использования гибких решений на случай непредвиденных обстоятельств.

Организация. Она сводится к объединению людей, которые совместно реализуют финансовую программу на основе некоторых правил и процедур. К последним относятся создание административных органов, построение структуры административного аппарата, установление отношений между административными единицами, разработка норм, стандартов, методов и так далее.

Регулирование. Воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонений от заданных параметров. Регулирование включает в себя постоянные меры по устранению возникших отклонений от графиков, плановых заданий, установленных норм и стандартов.

Координация. Координация работы всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений между объектом управления, субъектом управления, аппаратом управления и отдельным работником.

Стимулы. Это выражается в том, что сотрудники финансовых служб заинтересованы в результатах своего труда. Стимулы используются для контроля распределения материальных и духовных ценностей в зависимости от количества и качества выполненной работы.

Рабочие элементы. Она заключается в проверке организации финансовой работы, выполнения финансовых планов и т.д. С помощью контроля собирается информация об использовании финансовых ресурсов и о финансовом состоянии объекта, выявляются дополнительные резервы и возможности, вносятся изменения в финансовые программы и организацию финансового менеджмента. Контроль включает в себя анализ финансовых результатов.

На практике финансовый менеджмент связан с управлением различными финансовыми активами, каждый из которых требует применения соответствующих методов управления и учета специфики каждого сегмента финансового рынка. Поэтому финансовый менеджмент можно считать сложным управленческим комплексом.

Финансовое управление как орган управления

Финансовый менеджмент — это аппарат управления экономическим субъектом. На крупных предприятиях и в акционерных обществах таким аппаратом управления может быть финансовая дирекция, возглавляемая финансовым директором или старшим финансовым менеджером. Финансовый менеджмент состоит из различных подразделений, состав которых определяется высшим органом хозяйствующего субъекта. Эти подразделения могут включать финансовый отдел, планово-экономический отдел, бухгалтерию, лабораторию (кабинет, сектор) экономического анализа и т.д. Управление и каждое из его подразделений действуют на основании положения о финансовом управлении или подразделении. Положение охватывает общие аспекты организации дирекции, ее задачи, структуру, функции, взаимоотношения с другими подразделениями (дирекциями) и службами хозяйствующего субъекта, права и обязанности дирекции.

Основные функции Финансового директората заключаются в следующем:

- Определение цели финансового развития бизнес-единицы;

- Подготовка финансовой стратегии и программы финансового развития хозяйствующего субъекта и его подразделений;

- Определение инвестиционной политики;

- Разработка кредитной политики;

- Подготовьте оценку стоимости финансовых ресурсов для всех подразделений экономического субъекта;

- Подготовка плана движения денежных средств, финансовых планов компании и ее подразделений;

- Участвовать в разработке бизнес-плана хозяйствующего субъекта;

- Обеспечение финансовой деятельности (использование средств, получение прибыли и т.д.) хозяйствующего субъекта и его подразделений;

- Осуществлять денежные расчеты с поставщиками, покупателями и т.д;

- Проведение страхования коммерческих рисков, ценных бумаг, фидуциарных, лизинговых и других финансовых операций;

- Ведение бухгалтерского и статистического учета в области финансов, составление баланса хозяйствующего субъекта;

- Анализ финансовой деятельности хозяйствующего субъекта и его подразделений.

Ключевой фигурой в управлении финансовой деятельностью является финансовый менеджер. В крупных компаниях и акционерных обществах целесообразно сформировать группу финансовых менеджеров, за каждым из которых закрепляется конкретный участок работы и определенные обязанности. Группу возглавляет ведущий финансовый менеджер (ведущий менеджер). Деятельность финансового менеджера регламентируется его должностной инструкцией, которая также содержит квалификационные характеристики финансового менеджера.

Финансовый менеджер — это наемный работник, которому поручено выполнять управленческую деятельность. Как руководящий работник, он может получать вознаграждение в дополнение к зарплате в виде процента от прибыли. Такое вознаграждение называется тантема. Размер тантьема определяется высшим органом управления хозяйствующего субъекта.

Финансовый менеджмент как форма предпринимательской деятельности

Финансовый менеджмент — это творческая деятельность, которая активно реагирует на изменения в окружающей среде. Финансовый менеджмент как форма предпринимательства предполагает использование научных принципов планирования и управления, финансового анализа, инноваций (нововведений).

Как форму предпринимательства, финансовый менеджмент можно выделить в отдельный вид деятельности. Этой деятельностью занимаются как профессиональные управляющие, так и финансовые институты (холдинги, трастовые компании и т.д.). Сущность финансового менеджмента как формы предпринимательства выражается в обмене.

Сферой финансового менеджмента является финансовый рынок. Финансовый рынок показывает экономические отношения между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей, между их стоимостью и потребительной стоимостью. Функционирование финансового рынка создает основу для предпринимательства в области управления потоками финансовых ресурсов и финансовых отношений. Эффективность применения финансового менеджмента достигается только в комплексе с методами и рычагами финансового механизма.

Финансовый менеджмент — это процесс разработки цели финансового управления и воздействия на нее с помощью методов и рычагов финансового механизма. Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Управление финансами осуществляется в течение длительного времени. Временной аспект влияет на цели и направления менеджмента. По временному измерению финансовый менеджмент делится на: стратегический менеджмент; оперативно-тактический менеджмент.

Тактика — это конкретные методы и приемы достижения поставленной цели в определенных условиях. Задача управленческой тактики — выбрать наиболее оптимальное решение и приемлемые методы и приемы управления в данной экономической ситуации.

Стратегическое управление финансами — это управление инвестициями. Он относится к реализации выбранной стратегической цели. Стратегическое управление финансами подразумевает, прежде всего:

- Финансовая оценка инвестиционных проектов;

- Выбор критериев для принятия инвестиционных решений (определение инвестиционной политики);

- выбор наилучшего варианта капиталовложений;

- Определение источников финансирования.

Инвестиции оцениваются по различным критериям, которые могут быть самыми разными.

Например, выгодно инвестировать капитал, когда:

- прибыль от инвестиций в проект превышает прибыль от вклада;

- Прибыль от инвестиций превышает уровень инфляции;

- Прибыльность данного проекта с учетом фактора времени выше, чем прибыльность других проектов.

Все инвестиции осуществляются во времени, поэтому в стратегическом менеджменте важно учитывать влияние фактора времени: Во-первых, стоимость денег уменьшается со временем; во-вторых, чем дольше период инвестирования, тем выше финансовый риск. Поэтому в стратегическом управлении часто используются такие методы, как капитализация прибыли (т.е. преобразование прибыли в капитал), дисконтирование капитала, компаундирование и методы снижения финансовых рисков. Стратегическое планирование в финансовом менеджменте охватывает многие аспекты хозяйственной деятельности и требует разработки различных плановых документов, среди которых можно выделить следующие: Разработка финансовой стратегии и программы финансового развития бизнес-единицы и ее подразделений; Разработка кредитной политики; Составление сметы расходов финансовых ресурсов для всех подразделений бизнес-единицы; Разработка плана движения денежных средств, финансовых планов бизнес-единицы и ее подразделений; Разработка бизнес-плана бизнес-единицы. Финансовое планирование является неотъемлемой частью корпоративного планирования. В частности, это выражается в подготовке соответствующего раздела бизнес-плана, который призван обобщить и оценить материалы предыдущих разделов. Сам бизнес-план можно охарактеризовать как документ перспективного, а не текущего планирования. Необходимость разработки бизнес-плана, и особенно его финансовой части, обусловлена задачами, стоящими перед компанией при поиске необходимых средств: развитие компании для получения кредитов в коммерческих банках, подготовка проспектов эмиссии ценных бумаг для привлечения дополнительного капитала в денежной форме, получение иностранных инвестиций, что немыслимо без предоставления инвесторам достоверной информации о своей финансовой привлекательности. Основным документом финансового плана является баланс денежных расходов и доходов, который имеет другое название — баланс движения денежных средств. Цель его подготовки — добиться синхронизации денежных притоков и оттоков, или, другими словами, достичь необходимого уровня ликвидности активов будущего предприятия. Однако, при всей своей важности, финансовый раздел бизнес-плана больше относится к постановке целей бизнеса. В конечном итоге, финансовая часть бизнес-плана необходима и адресована всем участникам инвестиционного процесса: Банкиры и инвесторы, от которых компания намерена получить средства, финансовый менеджер или предприниматель, который хочет определить степень целесообразности и осуществимости своих коммерческих инициатив, штатные сотрудники компании, которые видят в финансовом плане четкое определение ее целей и задач.

Стратегия и тактика финансового менеджмента: краткосрочное и долгосрочное финансовое планирование и прогнозирование

Положение компании на рынке не остается неизменным. Рано или поздно появляются конкуренты. Поэтому постоянное развитие компании является необходимым условием ее экономического выживания. План развития составляется не только на ближайшее будущее, но и на долгосрочную перспективу. Поэтому финансовый менеджмент должен ответить на ряд вопросов, чтобы сформулировать финансовую стратегию предприятия. Первый из этих вопросов звучит так: «Сколько денег необходимо для предполагаемого развития компании?». Для определения этой суммы и того, когда она потребуется полностью или частично, целесообразно установить взаимосвязь между потребностью в дополнительных финансовых вложениях и расходах и некоторыми ключевыми показателями экономической деятельности компании. Второй момент стратегического финансового планирования касается источников инвестиций. Общее направление финансовой деятельности предприятия должно основываться на фундаментальном решении об источниках финансирования данного проекта и всех последующих. Существует три таких источника: собственные, привлеченные и заемные средства. Собственные средства представляются наиболее привлекательными для компании, поскольку они повышают степень ее независимости и автономности, лишены риска, улучшают репутацию компании в глазах контрагентов. Но формирование собственных источников инвестиций требует соблюдения двух условий: наличия доходов и времени для их капитализации. В действительности одно из этих двух условий часто отсутствует. Как правило, те, кто хочет и может реализовать коммерческий проект, не имеют собственных средств для инвестиций, а те, у кого они есть, не готовы заниматься этим в одиночку. Только крупные компании могут использовать собственные средства для инвестиций. Но для них бизнес-план и его финансовая часть теряют свою привлекательность. Третий вопрос финансовой стратегии можно сформулировать так: «Когда ожидается возврат средств, вложенных в проект?». Ответить на него можно с помощью специальных расчетов для определения срока окупаемости инвестиций.

Оперативное и тактическое финансовое управление — это оперативное управление денежными средствами. Целью управления денежными средствами является, во-первых, обеспечение наличия достаточного количества денежных средств для выполнения финансовых обязательств и, во-вторых, достижение высокой доходности от использования временно свободных денежных средств в качестве капитала. Управление денежными средствами может преследовать три цели:

- Увеличение скорости поступления денежных средств;

- Снижение скорости наличных платежей;

- Обеспечить максимальную отдачу от вложения денежных средств.

Для каждой цели существуют свои методы управления. Так, для первой цели используются методы, позволяющие как можно быстрее собрать денежные средства, например, путем реализации произведенной продукции (работ, услуг), использования эффективных форм расчетов, получения денег от дебиторов и так далее. Для достижения второй цели необходимы методы отсрочки платежей, чтобы как можно дольше сохранить наличность в обороте, например, инвестиционный налоговый кредит. Третья цель требует применения методов управления денежными средствами, которые минимизируют денежные средства, тем самым увеличивая количество денежных средств, доступных для инвестирования в активы, приносящие доход.

Если предприятие не хочет реализовывать крупные коммерческие проекты, финансовое планирование у него охватывает текущую хозяйственную деятельность и может включать: перспективный план на несколько лет, годовой план, оперативный план и календарный план. Перспективный план на несколько лет — это стратегический план развития компании на будущее, он наименее конкретизирован и чаще всего включает в себя прибыль от реализации будущих бизнес-проектов. В связи с экономической нестабильностью и возможным невыполнением запланированных долгосрочных сделок одной из сторон, перспективный план имеет малое применение в российской рыночной экономике. Годовой план составляется с распределением по кварталам показателей общих значений расходов и доходов на основе коэффициентного или аналитического метода планирования. Операционный календарный план с распределением показателей по месяцам дополняется, при необходимости, платежным календарем по дням. Финансовый план, особенно операционный календарь, должен быть скользящим. Он будет разработан в два этапа: предварительный и скорректированный. Предварительный план формируется на основе заказов, поданных в течение базового периода (год, квартал, месяц) на основании выполненных или находящихся на рассмотрении заказов компании. Второй этап — это скорректированный финансовый план. Это план, которому компания должна следовать, поскольку он часто подвергается серьезной корректировке. Реализация контролируется финансовым менеджером. Скорректированный план также может быть скользящим планом по мере его изменения.

В процессе финансового планирования решаются следующие основные задачи: 1). Определяются резервы и мобилизуются ресурсы для достижения наиболее эффективных результатов при использовании для этих целей финансово-кредитного механизма. 2). Установление оптимальных и экономически обоснованных финансовых долгосрочных норм и нормативов оборотных средств и источников их формирования, формирования и использования прибыли. 3). Обеспечивается целевое формирование и использование финансовых ресурсов. 4). Определяются финансовые отношения с государственными органами, банковскими структурами и другими организациями, связанными с платежами и перераспределением финансовых ресурсов. Основной задачей при решении этой проблемы является обеспечение приоритетности платежей в бюджеты разных уровней, определение оптимального размера кредитов в оборотный капитал, финансирование инвестиций, мероприятий по техническому прогрессу и т.д. 5). Обеспечивает устойчивое финансовое положение компании (организации) путем сбалансирования доходов и расходов. 6). Создает методологические условия для обеспечения преемственности показателей, их взаимной связи. 7). Устанавливает финансовый контроль за ходом выполнения показателей, установленных в плане.

Прогнозирование (от греческого prognosis — предсказание) в финансовом менеджменте — это разработка долгосрочных изменений в финансовом состоянии объекта в целом и его различных частей. В отличие от планирования, прогнозирование не ставит своей целью непосредственную реализацию разработанных прогнозов на практике. Эти прогнозы являются предвосхищением соответствующих изменений. Особенностью прогнозирования является также альтернатива в построении финансовых показателей и параметров, определяющих вариант развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться как на основе экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменений, так и на основе прямого предвидения изменений. Эти изменения могут произойти неожиданно. Управление на основе их предвидения требует от финансового менеджера определенного чувства рыночных механизмов и интуиции, а также использования гибких экстренных решений.

Итак, исходя из всего вышесказанного, можно сказать, что финансовый менеджмент очень динамичен. Эффективность его функционирования во многом зависит от оперативности реагирования на изменения конъюнктуры финансового рынка, финансовой ситуации и финансового положения объекта управления. Поэтому финансовый менеджмент должен основываться на знании стандартных методов управления, умении быстро и правильно оценить конкретную финансовую ситуацию, способности быстро найти хороший, если не единственный выход из этой ситуации. В финансовом менеджменте нет и не может быть готовых рецептов. Она учит, как добиться ощутимого успеха для конкретного бизнеса, владея методами, приемами, способами решения тех или иных экономических проблем.

Основные концепции финансового менеджмента

Финансовый менеджмент основывается на ряде взаимосвязанных базовых концепций, разработанных в рамках финансовой теории. Концепция (от лат. conceptio — понимание, система) — это особый способ понимания и интерпретации какого-либо явления. Концепция или система концепций выражает основную точку зрения на данное явление, задает конструктивистские рамки, определяющие сущность и направления развития данного явления.

Финансовый менеджмент основан на следующих взаимосвязанных ключевых концепциях:

- концепция денежного потока предполагает: a) идентификацию денежного потока, его продолжительности и характера; b) оценку факторов, определяющих стоимость его элементов; c) выбор коэффициента дисконтирования, позволяющего сравнивать элементы потока, генерируемые в разное время; d) оценку риска, связанного с этим потоком, и способа его учета.

- концепция временной стоимости денежных ресурсов. Временная стоимость — это объективно существующее свойство денежных ресурсов. Его смысл заключается в том, что денежная единица, имеющаяся сегодня, и денежная единица, ожидаемая через некоторое время, не являются эквивалентными. Это неравенство определяется тремя основными причинами: Инфляция, риск неполучения ожидаемой суммы и скорость оборота. Во-первых, постоянная демонизация через инфляцию естественным образом стимулирует инвестиции, а во-вторых, объясняет разницу между доступными и недоступными деньгами. Вторая причина разницы — риск неполучения ожидаемой суммы — также достаточно очевидна. Любой договор, который, как ожидается, принесет денежные средства в будущем, имеет ненулевую вероятность того, что он не будет исполнен или будет исполнен лишь частично. Третья причина, оборот, заключается в том, что денежные средства, как и любой актив, должны со временем приносить доход по ставке, приемлемой для владельца средств. В этом смысле сумма, которая будет возвращена со временем, должна превышать сумму, доступную инвестору на момент принятия решения, на величину приемлемой нормы прибыли. Поскольку финансовые решения обязательно предполагают сравнение, расчет и анализ денежных потоков, генерируемых за различные периоды времени, концепция временной стоимости денег имеет особое значение для финансового менеджера.

- концепция компромисса риск-доходность заключается в том, что достижение доходности в бизнесе обычно сопряжено с рисками, и связь между этими двумя связанными свойствами прямо пропорциональна: чем выше требуемая или ожидаемая доходность, т.е. доходность инвестированного капитала, тем выше риск, связанный с возможным недостижением этой доходности; обратное также верно. Финансовый менеджмент может ставить и решать различные задачи, даже маргинального характера, такие как максимизация прибыли или минимизация риска, но в основном речь идет о достижении разумного соотношения между риском и прибылью.

- концепция стоимости капитала. Деятельность любой компании возможна только при наличии источников ее финансирования. Они могут отличаться по своей экономической природе, принципам и методам формирования, способам и условиям мобилизации, продолжительности существования, степени управляемости, привлекательности с позиции определенных контрагентов и так далее. Однако, вероятно, самой важной характеристикой источников денег является стоимость капитала. Концепция стоимости капитала основана на том, что содержание того или иного источника обходится компании не одинаково. Каждый источник средств имеет свою стоимость. Стоимость капитала показывает минимальную сумму дохода, необходимую для того, чтобы покрыть расходы на содержание данного источника и не уйти в минус. Количественная оценка стоимости капитала является ключевым фактором при анализе капитальных проектов и выборе альтернативных вариантов финансирования для ведения бизнеса.

- концепция эффективности рынка капитала — сделки на финансовом рынке (с ценными бумагами) и их объем зависят от того, насколько близко текущие цены соответствуют внутренней стоимости ценных бумаг. Рыночная цена зависит от многих факторов, включая информацию. Информация считается фундаментальным фактором, и чем быстрее информация отражается в ценах, тем больше меняется степень эффективности рынка. Термин «эффективность» в данном случае рассматривается не в экономическом, а в информационном плане, то есть степень эффективности рынка характеризуется степенью его информационной насыщенности и доступности информации для участников рынка. Достижение информационной эффективности рынка основано на выполнении следующих условий:

- Рынок характеризуется большим количеством покупателей и продавцов;

- Информация доступна всем участникам рынка одновременно, и затраты на ее получение отсутствуют;

- Отсутствие транзакционных издержек, налогов и других барьеров для совершения сделок;

- Сделки, совершаемые физическим или юридическим лицом, не влияют на общий уровень цен на рынке;

- все участники рынка действуют рационально и стремятся максимизировать ожидаемую полезность;

- прибыль от операции с ценными бумагами исключается как предсказуемое событие, которое одинаково вероятно для всех участников рынка.

Существуют две основные характеристики эффективного рынка. 1). У инвестора на этом рынке нет разумных доводов ожидать большего, чем средний доход на инвестиционный капитал для данного уровня риска. 2). Уровень доходности инвестированного капитала зависит от уровня риска.

Эта концепция эффективности рынка может быть реализована на практике в трех формах эффективности: слабой, умеренной, сильной.

В слабой форме текущие цены акций полностью отражают динамику цен предыдущих периодов. В этом случае невозможно сделать обоснованный прогноз роста или снижения цен на основе статистики динамики цен.

При умеренной форме эффективности текущие цены отражают не только изменения цен в прошлом, но и всю равнодоступную информацию, которая немедленно отражается в ценах, как только попадает на рынок.

В сильной форме текущие цены отражают как общедоступную информацию, так и ограниченную информацию, т.е. вся информация доступна, поэтому никто не может завысить цену на ценные бумаги.

Кконцепция асимметричной информации — напрямую связана с пятой концепцией. Смысл заключается в следующем: Определенные категории людей могут обладать информацией, которая недоступна другим участникам рынка. Использование этой информации может иметь как положительные, так и отрицательные последствия. Не будет преувеличением сказать, что достижение абсолютной информационной симметрии равносильно подписанию смертного приговора фондовому рынку. Увеличение вероятности симметрии приводит к снижению средней цены ценных бумаг на рынке и в конечном итоге к исчезновению рынка.

Концепция агентских отношений была введена в финансы в контексте усложнения организационно-правовых форм компаний. Суть в том, что в сложных организационно-правовых формах существует разрыв между функцией собственности и функцией управления, то есть владельцы фирм далеки от управления, которое осуществляют менеджеры. Для того чтобы нивелировать противоречия между менеджерами и собственниками, ограничить возможность нежелательных действий менеджеров, собственники вынуждены нести агентские издержки (участие менеджера в прибыли или одобрение присвоения прибыли).

Концепция альтернативных издержек: для каждой инвестиции всегда есть альтернатива. Это одна из ключевых концепций финансового менеджмента. Смысл заключается в следующем. В большинстве случаев каждое финансовое решение предполагает отказ от альтернативного варианта. Концепция альтернативных издержек играет очень важную роль при оценке вариантов возможных капиталовложений, использования производственных активов, выборе вариантов политики заимствования и т.д. Стоимость возможностей, также называемая стоимостью возможностей или альтернативной стоимостью, представляет собой доход, который фирма могла бы получить, если бы выбрала другое использование своих ресурсов. Концепция альтернативной стоимости особенно ярко проявляется в системах управленческого контроля. С одной стороны, любой контроль стоит определенных денег, поэтому он предполагает избегаемые расходы; с другой стороны, отсутствие систематического контроля может привести к гораздо большим потерям.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Ролевой аспект взаимодействия c организацией

- Разработка мероприятий по повышению эффективности деятельности предприятия

- Методология научного исследования

- Управление командой проекта

- Организация деятельности предприятия как функция менеджмента

- Методики оценки качества управления

- Виды менеджмента

- Цели и задачи организации

- Риски организационно-правовых форм

- Менеджмент образовательных систем