Оглавление:

Современная финансовая система государства состоит из централизованных финансов (государственный бюджет) и децентрализованных финансов (финансы предприятий отраслей национальной экономики).

Финансы организации — это система денежных отношений, выражающая формирование и использование денежных средств в ресурсном цикле организации, формирование ее денежных поступлений и начислений.

Важнейшей составляющей финансовой системы РФ являются финансы организаций (предприятий), здесь формируется подавляющая часть финансовых ресурсов. В институциональном плане основу финансовой сферы организаций (предприятий) составляют финансы хозяйствующих субъектов (юридических лиц).

В соответствии с Гражданским кодексом Российской Федерации (ст. 48) (далее — ГК РФ) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять права собственности и личные неимущественные права, несет обязанности, является истцом и ответчиком в суде. В дополнение к вышеперечисленным характеристикам юридическое лицо должно иметь независимый баланс или оценку.

В Гражданском кодексе РФ термин «предприятие» используется в двух смыслах. Во-первых, оно используется в гражданском законодательстве для обозначения определенных видов юридических лиц (субъектов права). Это государственные и муниципальные предприятия. Во-вторых, термин «предприятие» относится к комплексу имущества, который рассматривается как юридический объект в статье 132 Гражданского кодекса РФ.

Под финансированием организаций (предприятий) следует понимать относительно самостоятельную сферу финансовой системы страны, которая включает в себя сферу экономических отношений, связанных с формированием, распределением и использованием финансовых ресурсов предприятий на основе управления их денежными потоками.

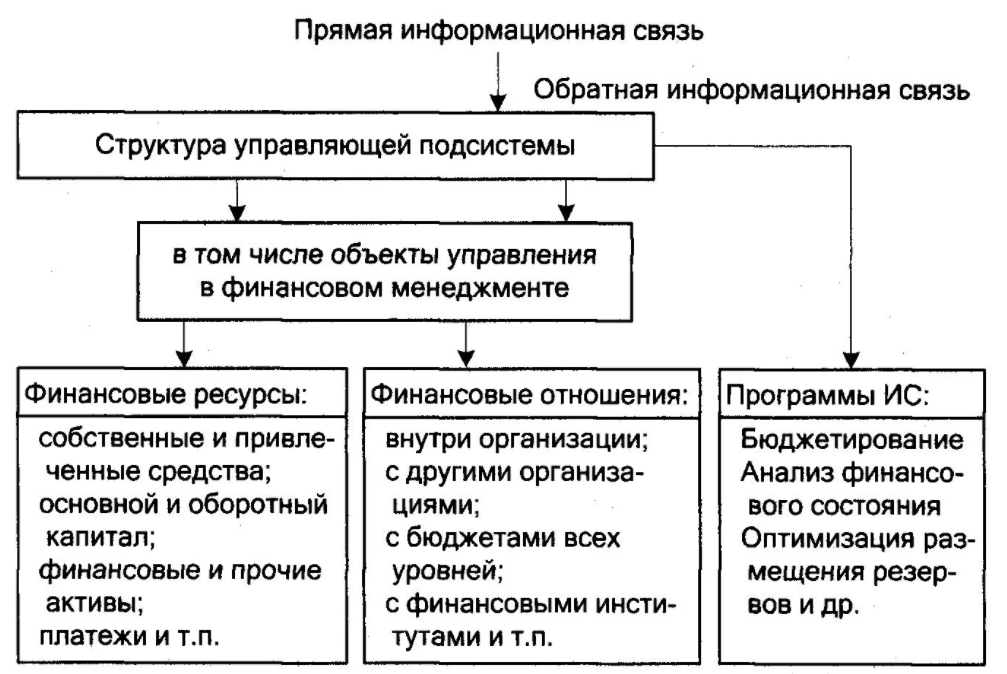

Каждая система состоит из двух ключевых элементов — субъекта управления и объекта управления; субъект воздействует на объект через общие функции управления (анализ, планирование, организация, учет, контроль, регулирование), которые руководствуются системой целей, стоящих перед экономическим субъектом.

Блок управления или подсистема управления может быть представлена как набор из шести основных элементов: Организационная структура финансового менеджмента, персонал финансовых служб, финансовые методы, финансовые инструменты, финансовая информация и технические средства финансового менеджмента.

Организационная структура системы финансового менеджмента компании и ее штатное расписание могут варьироваться в зависимости от размера компании и характера ее деятельности.

Финансовые методы, приемы, модели являются основой инструментов, которые практически используются в финансовом менеджменте.

Финансовые методы — методы воздействия финансов на производственно-хозяйственную деятельность предприятия со стороны руководства:

- денежные потоки

- Затраты, доходы, материальное стимулирование и отчетность за использование денежных средств.

К ним относятся: Прогнозирование, самофинансирование, налогообложение, система бухгалтерского учета, страхование, операции с ценными бумагами, лизинг, факторинг и т.д.

Все приемы и методы в арсенале финансового менеджера можно разделить на 3 основные группы:

- в целом экономичны,

- предиктивная аналитика

- специальный.

Первая группа включает кредитование, кредитные операции, систему расчетов, систему финансовых санкций, фидуциарные операции, операции по обеспечению, операции по переводу средств, систему списания и т.д.

Вторая группа включает финансовое и налоговое планирование, методы прогнозирования, факторный анализ, моделирование и т.д.

Структура системы финансового менеджмента организаций

Промежуточное положение между этими двумя группами по степени централизованного регулирования и обязательности применения занимают специальные методы финансового менеджмента, такие как дивидендная политика, финансовый лизинг, факторинговые операции, франчайзинг и так далее.

В финансовом менеджменте широко используются различные типы моделей. В самом широком смысле модель — это любой образ, мысленный или условный аналог объекта, процесса или явления, используемый в качестве его «заменителя» или «представителя». Модели используются для описания активов и финансового положения организации, характеристики стратегии финансирования организации в целом или отдельных ее видов, управления определенными видами активов и обязательств, прогнозирования финансовых коэффициентов, проведения факторного анализа и т.д.

Финансовый инструмент — это договор, в результате которого возникает как финансовый актив одного предприятия, так и финансовое обязательство или долевой инструмент другого предприятия (МСФО (IAS) 32).

Финансовые инструменты делятся на первичные и вторичные. Основные статьи включают кредиты, облигации, векселя, прочие долговые инструменты, кредиторскую и дебиторскую задолженность по текущим операциям, а также долевые инструменты. Вторичные финансовые инструменты — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы и валютные свопы. Финансовые инструменты являются основой деятельности компании на финансовых рынках.

Финансовая информация, или информационная база, является ядром информационной системы управления финансами на любом уровне, поскольку любое обоснованное, а не спонтанное решение основывается на тех или иных данных. Информационная база является широкой и обычно включает все виды финансовой информации: в частности, бухгалтерские записи, отчеты финансовых органов, информацию от учреждений банковской системы, данные товарных, фондовых и валютных бирж, а также несистематизированные сделки.

Объектом системы управления финансами является набор из трех взаимосвязанных элементов:

- финансовые отношения

- финансовые ресурсы

- возможности.

Под финансовыми отношениями понимаются отношения между различными субъектами (физическими и юридическими лицами), в результате которых происходят изменения в составе активов или обязательств этих субъектов. Эти отношения должны иметь документальное подтверждение (договор, счет, акт, декларация и т.д.) и, как правило, сопровождаться изменениями в собственности и (или) финансовом положении контрагентов. Финансовые отношения разнообразны, они включают отношения с бюджетом, контрагентами, поставщиками, покупателями, финансовыми рынками и институтами, собственниками, работниками и т.д.

Вторым элементом объекта финансового менеджмента являются финансовые ресурсы, точнее, ресурсы, выраженные в терминах финансов.

Финансовые ресурсы — это совокупность средств организации, т.е. собственных денежных доходов и поступлений со стороны, которые имеются в распоряжении организации и предназначены для выполнения ее финансовых обязательств, расширенного воспроизводства, содержания и развития объектов непроизводственной сферы.

Таким образом, эти ресурсы представлены в активе баланса. В частности, это долгосрочные основные средства, нематериальные активы и финансовые активы, производственные запасы, дебиторская задолженность, денежные средства и их эквиваленты. Речь идет о целесообразности вложения денежных средств, в определенные активы и их соотношения. Задача финансового менеджмента — установить и поддерживать оптимальный состав активов, то есть ресурсный потенциал организации, и по возможности предотвратить неоправданное замораживание денег в тех или иных активах.

Управление финансовыми источниками — одна из важнейших задач финансового менеджера. Источники представлены в балансе организации.

Функционирование любой системы финансового менеджмента происходит в рамках: правового, нормативного и информационного обеспечения.

Правовое обеспечение функционирования финансового механизма включает правовые акты, решения, приказы, распоряжения, циркуляры и другие правовые документы органов управления.

Правовое обеспечение — позволяет проводить единую политику в области финансов посредством законов, указов президента, постановлений правительства, лицензий, устава хозяйствующего субъекта.

Соблюдение правовых норм обеспечивает финансовую дисциплину в государстве.

Нормативно-правовое обеспечение функционирования финансового механизма формируется в виде инструкций, норм, стандартов, тарифных ставок, методических указаний и разъяснений и т.д.

Информационное обеспечение функционирования финансового механизма состоит из различных типов и видов экономической, коммерческой, финансовой и другой информации. Финансовая информация включает: Знание финансовой устойчивости и платежеспособности партнеров и конкурентов, цен, курсов валют, дивидендов, процентных ставок на товарных, фондовых и валютных рынках и т.д.; информация о ситуации на фондовой бирже, внебиржевых рынках, финансовой и коммерческой деятельности всех заметных субъектов бизнеса; различная другая информация. Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, информация о поставщиках, клиентах и т.д.) может быть разновидностью интеллектуальной собственности (ноу-хау) и может быть внесена в уставный капитал акционерного общества или товарищества.

В области финансирования предприятий и организаций выделяют следующие части финансовой системы:

- Финансы компаний и организаций, которые работают на коммерческой основе;

- Финансы компаний и организаций, которые работают на некоммерческой основе;

- Финансирование государственных и муниципальных предприятий;

- Финансы общественных организаций (объединений).

Согласно статье 50 Гражданского кодекса Российской Федерации, коммерческими организациями признаются юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности.

Некоммерческие организации — это организации, которые не ориентированы на получение прибыли и не распределяют коммерческую прибыль между своими членами. Юридические лица, не являющиеся коммерческими, могут заниматься предпринимательской деятельностью лишь постольку, поскольку это служит достижению целей, ради которых они созданы и которым они соответствуют.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных фондов, государственных предприятий, муниципальных унитарных предприятий, а также в иных формах, предусмотренных законом.

Поскольку работа основана на изучении организации финансов государственного образовательного учреждения, мы более подробно рассмотрим особенности организации финансов в государственных образовательных учреждениях.

Финансовое управление бюджетными учреждениями

Бюджетные учреждения — учреждения, которые финансируются в основном или полностью из государственного и местного бюджетов. К таким организациям относятся административные органы, армия, суды, прокуратура, многие учреждения социально-культурной сферы, науки, образования, здравоохранения.

По состоянию на 1 января 2011 года бюджетные учреждения делятся на три типа: Кассовое учреждение, бюджетное учреждение и автономное учреждение (п. 4 ст. 6 Закона № 83-ФЗ).

Государственное (муниципальное) учреждение — государственная (муниципальная) организация, оказывающая государственные (муниципальные) услуги, выполняющая государственные (муниципальные) работы и (или) выполняющая государственные (муниципальные) задания для осуществления предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение которых осуществляется из соответствующего бюджета на основе бюджетной сметы (Закон № 83-ФЗ, п. 1 (е) ст. 13).

Бюджетное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления, в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (п. 5 ст. 6 Закона №83-.

Автономный орган — некоммерческая организация, учрежденная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления полномочий органов государственной власти и полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (ст. 2 ФЗ).

Бюджетные организации классифицируются по ряду признаков:

- в зависимости от выполняемых функций по виду деятельности: государственное управление, местная администрация, судебная система, международная деятельность.

- в зависимости от источников финансирования: за счет федерального бюджета, за счет субъектов, за счет местных бюджетов.

По источнику средств: предоставление платных услуг, не предоставление.

Особенности финансов бюджетных учреждений заключаются в следующем: исключительная связь с бюджетом, результатом является недополучение бюджетных средств, что приводит к недофинансированию расходов организации; может оказывать платные услуги, тем самым формируя часть собственных средств; отсутствие самостоятельности в расходовании средств, государство контролирует экономное и рациональное использование бюджетных средств.

Основные принципы организации финансов бюджетных учреждений:

- Предполагаемое использование средств;

- Строгое разграничение между бюджетными и самогенерируемыми фондами, для каждой группы составляется смета на их расходование. В случае нехватки бюджетных средств организации разрешено использовать средства от предпринимательской деятельности, но не предусмотрено их возмещение из бюджета.

Для бухгалтерского учета особенностью финансового менеджмента является управление организацией источников финансирования финансовых ресурсов.

Происхождение финансовых ресурсов зависит от организационно-правовой формы компаний.

Для государственных предприятий, имущество которых принадлежит государству, такими источниками являются прибыль от предпринимательской деятельности и бюджетное финансирование с участием государственных программ.

Для коммерческих организаций, основной целью которых является получение прибыли, такими источниками являются: Доход от предпринимательской деятельности; внешние средства (краткосрочные и долгосрочные кредиты); целевое финансирование (может быть бюджетным или коммерческим); добровольные пожертвования.

Для некоммерческих организаций, основной целью которых является не получение прибыли, а удовлетворение социальных потребностей общества, такими источниками являются: Доход от предпринимательской деятельности; бюджетное финансирование (при участии в тендере); гранты; пожертвования.

Сметный бюджет

Бюджетные организации, деятельность которых связана с социальной сферой, в отличие от некоммерческих организаций имеют бюджетное финансирование в качестве основного источника. Второй источник — доход от предпринимательской деятельности, который должен быть потрачен на расширение деятельности. Основой финансового планирования является оценка доходов и расходов. Учредителями бюджетных организаций являются органы государственной власти страны, субъектов или местного самоуправления.

Суть сметного финансирования заключается в том, что государственные и муниципальные учреждения непроизводственной сферы, не имеющие собственных доходов, покрывают все свои расходы на текущее содержание и расширение деятельности за счет бюджета на основе финансовых планов — смет. Объем необходимых расходов в соответствии со сметой устанавливается в бюджетах всех уровней. Денежные суммы, предусмотренные в сметах отдельных учреждений и утвержденные бюджетами, называются бюджетными средствами.

К учреждениям социального сектора, финансируемым из бюджета, относятся: Образовательные учреждения; учреждения культуры. Среди социально-культурных мероприятий и учреждений, финансируемых из бюджетов различных уровней, первое место занимает народное образование и обучение (высшие учебные заведения, профессионально-технические училища, средние специальные учебные заведения, институты непрерывного образования и т.д.). Согласно Закону Российской Федерации «Об образовании» № 12-ФЗ от 13 января 1996 года, государство должно обеспечить ежегодное выделение средств на образование в размере не менее 10% национального дохода и защиту соответствующих статей расходов в бюджетах всех уровней.

В каждой группе субъектов Российской Федерации есть организации регионального значения. Источником финансирования их деятельности являются региональные бюджеты.

Муниципальные бюджеты финансируют самую масштабную сеть общественных объектов.

Наличие сметы обеспечивает эффективное планирование бюджета и целевое использование выделенных средств.

Согласно п. 1 ст. 3 Закона о некоммерческих организациях, бюджетная организация должна иметь самостоятельный баланс или бюджет. Данное положение является аналогом первого предложения статьи 48 Гражданского кодекса Российской Федерации. 1 ст. 48 Гражданского кодекса РФ: юридические лица должны иметь самостоятельный баланс или самостоятельную смету. Ни указанный закон, ни статут не содержат требований и условий для подготовки этих документов. Федеральный закон РФ «О некоммерческих организациях» № 7 от 12.01.2006.

В профессиональных кругах смету доходов и расходов называют по-разному: одни — бюджетом некоммерческой организации, другие — финансовым планом. С точки зрения бухгалтера, смета может быть описана как документированный финансовый (бухгалтерский) план поступления и расходования средств, используемых для финансирования деятельности некоммерческих организаций. Смета — это документ, который помогает выполнить намеченные целевые программы (планы).

Кроме того, статья 29 Закона о некоммерческих организациях предусматривает, что высший орган управления бюджетной организации утверждает бюджет бюджетной организации и изменения к нему.

Бюджетная организация не только принимает решение о необходимости составления сметы, но и самостоятельно определяет перечень доходов и расходов, сумму доходов и расходов исходя из имеющихся источников средств и особенностей своей деятельности.

Бюджет является основой для финансового планирования некоммерческой организации. Обычно он составляется на календарный год (до его начала) и утверждается высшим руководящим органом.

Различают следующие виды оценок:

- Индивидуальные и общие оценки агентства;

- Смета расходов на централизованные мероприятия, осуществляемые непосредственно министерствами и ведомствами, региональными, городскими и окружными органами власти;

- Сметы специальных фондов;

- консолидированные отраслевые оценки.

При составлении сметы учитывается специфика деятельности организации, ее функциональные особенности и характерные для нее отдельные показатели (численность работников, количество койко-мест, занимаемая площадь и т.д.), заполняются все строки и графы, предусмотренные типовой формой, смета подписывается руководителем и главным бухгалтером. Правильно составленные сметы представляются на утверждение головной организации, которая затем финансирует указанные в них расходы. Смета бюджетного устройства составляется на основе экономической классификации расходов бюджетов Российской Федерации, которая включает полный перечень групп, подгрупп расходов и предметов, целевых статей расходов.

Смета отражает объемы и источники средств некоммерческих организаций, необходимых для обеспечения их деятельности, а также данные об их использовании. Поэтому смету доходов и расходов иногда называют бюджетом, а процесс ее составления — бюджетированием .

В зависимости от продолжительности и цели могут быть составлены сметы:

для всей деятельности организации в целом за определенный период:

- несколько лет;

- на один год;

- Квартал, месяц;

для отдельного направления деятельности (программа, проект);

- для конкретного события;

- в отдельную статью расходов:

- Расходы на проезд;

- представительские расходы;

- Административные расходы.

Обычно смета делится на две части — доходы и расходы.

Финансовый менеджмент образовательных учреждений

Согласно статье 8 Закона «Об образовании», система образования в Российской Федерации представляет собой единое целое:

- последовательных образовательных программ и государственных образовательных стандартов различных уровней и направлений;

- сеть реализующих их образовательных учреждений, независимо от их организационно-правовых форм, типов и особенностей;

- Органы управления образованием и подведомственные им учреждения и организации.

Образовательные учреждения были определены как один из элементов системы.

К основным характерным признакам образовательного учреждения, которые уже закреплены в действующем законодательстве, можно отнести следующие:

- некоммерческий тип организации, осуществляющий образовательную деятельность;

- Наличие в оперативном управлении образовательного учреждения имущества, переданного учредителем для осуществления образовательного процесса (добавим иную деятельность, в том числе приносящую доход);

- право собственности на доходы от собственной деятельности и на имущество, приобретенное на эти доходы, на продукты интеллектуального и творческого труда или самостоятельного распоряжения этими доходами;

- право заниматься деятельностью, приносящей доход, в том числе предпринимательской, не связанной с ведением образовательного процесса, и использовать переданное имущество в этих целях;

- определенные государственные гарантии, связанные с приоритетом, отдаваемым образованию, включая налоговые льготы.

Этот набор характерных признаков определяет идентичность образовательного учреждения.

Основанием для отнесения образовательных учреждений к некоммерческим организациям в форме учреждения является определение в п. 1 ст. 12 Закона РФ «Об образовании». Согласно этому определению, «образовательное учреждение — это учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее досуг и обучение обучающихся, воспитанников». В ряде других статей закона подчеркивается, что образование можно получить в учебных заведениях соответствующего уровня. И только профессиональное образование, не сопровождающееся повышением образовательного уровня учащихся, наряду с профессионально-техническими училищами, может быть получено в учебных подразделениях предприятий, учреждений и организаций, имеющих лицензию на осуществление этой деятельности (п. 3 ст. 21). Таким образом, законодательство практически устанавливает единственный тип и характер организации, которая может осуществлять образовательную деятельность через учреждение.

В отличие от коммерческой организации, получение прибыли по определению не является одной из основных целей деятельности учреждения. Однако учреждению предоставляется право заниматься деятельностью, приносящей доход. Это дополнение, по сути, отменяет все различия между коммерческими и некоммерческими организациями с точки зрения основной цели их деятельности.

Закон «Об образовании» разрешает учебным заведениям практически любую предпринимательскую, т.е. коммерческую деятельность

Доходная часть государственного образовательного учреждения формируется из:

- нормативное бюджетное финансирование;

- Доход SEI от предпринимательской и иной приносящей доход деятельности;

- Доход от аренды помещений и ресурсов ЦСУ

Расходная часть государственного образовательного учреждения состоит из:

- Расходы на заработную плату, стипендии, трансферты;

- стоимость коммунальных услуг;

- Расходы на текущий и капитальный ремонт, обслуживание и содержание территорий, зданий, сетей, коммуникаций и т.д;

- Выбор и финансирование приоритетных направлений развития для CSU.

Дополнительные платные услуги для населения включают:

- Обучение по дополнительным образовательным программам;

- Преподавание специальных курсов и циклов дисциплин;

- Репетиторство;

- углубленное изучение отдельных тем и т.д.

Несмотря на определение некоммерческой организации как организации, для которой получение прибыли не является основной целью, в условиях относительной свободы использования финансовых ресурсов одной из важнейших задач учреждения является оптимизация доходной и расходной частей бюджета, то есть увеличение доходов и сокращение расходов. Прибыль, полученная некоммерческой организацией, не подлежит распределению между участниками некоммерческой организации.

Целевое финансирование расходов Казначейством по предметным областям означает, что бюджетные средства не могут быть использованы по усмотрению Казначейства. Подавляющее большинство дошкольных учреждений и школ обслуживаются казначейством через центральные бухгалтерии. Параллельно с законодательством об образовании в Российской Федерации действует Федеральный закон № 129-ФЗ от 21 ноября 1996 года «О бухгалтерском учете». Он предоставляет руководителю предприятия право выбора в зависимости от объема бухгалтерской работы: создать бухгалтерскую службу как структурное подразделение во главе с главным бухгалтером или передать ведение бухгалтерского учета в центральную бухгалтерию на договорной основе. Независимо от того, какую учетную политику выберет государственное учреждение, его производственно-хозяйственные расходы покрываются за счет средств учредителя, доходов от собственной предпринимательской деятельности и других внебюджетных источников.

Федеральный центр определяет общие правовые рамки функционирования системы образования и основные направления государственной политики. Субъекты РФ и органы местного самоуправления (МСУ) несут ответственность за принятие решений о региональных и муниципальных особенностях системы образования.

Следующим объектом ответственности государства и МСУ является создание и спонсирование государственных и муниципальных образовательных учреждений. Перевозчики государственных и муниципальных образовательных учреждений, как правило, являются органами управления, которые по закону несут ответственность за финансирование расходов на выполнение государственного заказа. Государственный заказ является одним из новых механизмов взаимодействия в сфере удовлетворения общественных потребностей и не зависит от формы собственности его исполнителя.

Государственный заказ ограничен возможностями бюджетного финансирования и рамками государственных норм; его формируют федеральные, региональные и муниципальные органы власти и управления. В этой связи дефицит бюджетного финансирования и недостаточная гибкость государственной системы стали основными факторами создания негосударственных образовательных учреждений, в том числе сети предпринимательских профессиональных учебных заведений.

Согласно Федеральному закону «Об образовании», негосударственные образовательные учреждения имеют право на бюджетное финансирование после получения государственной аккредитации.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Оценка рисков при принятии управленческого решения

- Политика управления финансовыми рисками

- Нэнси Адлер, исследователь и консультант в области менеджмента и стратегического менеджмента

- Принципы организационной деятельности

- Природа и определение понятия лидерства

- Этика и современное управление

- Теории мотивации: особенности внедрения, результативность

- Метод swot-анализа

- Особенности организации финансов на предприятиях малого бизнеса

- Набор и отбор персонала