Оценка адекватности многофакторной регрессионной модели

После оценки надежности всех параметров уравнения множественной регрессии и статистической независимости отклонений важной является оценка адекватности уравнения регрессии в целом. Ее проводят с помощью методики, изложенной в п. 1.9. По значению коэффициента корреляции  также можно судить об адекватности уравнения регрессии изучаемому экономическому процессу. При

также можно судить об адекватности уравнения регрессии изучаемому экономическому процессу. При  следует считать модель полностью неадекватной; при

следует считать модель полностью неадекватной; при  уравнение регрессии в общем и целом воспроизводит свойства исследуемого экономического процесса.

уравнение регрессии в общем и целом воспроизводит свойства исследуемого экономического процесса.

По коэффициенту множественной корреляции можно судить, достаточно ли выбранные переменные  обусловливают количественную вариацию зависимой переменной, так как

обусловливают количественную вариацию зависимой переменной, так как

а коэффициент детерминации устанавливает долю дисперсии, которая обусловлена воздействием изменений объясняющих переменных.

Перечислим показатели, характеризующие качество регрессионных моделей.

- Средний квадрат ошибок регрессионной модели

Выбор формы модели обычно производится именно по этому показателю. Он должен быть минимальным.

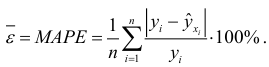

- Коэффициент аппроксимации МАРЕ. Он характеризует адекватность модели реальному распределению значений анализируемого показателя:

Если МАРЕ < 10 %, модель имеет высокую точность, если 10 % < МАРЕ < 20 %, модель имеет хорошую точность (допустимую). При 20 % < МАРЕ < 50 % точность модели удовлетворительная. Использование такой модели на практике спорно. Если МАРЕ > 50 %, то точность модели неудовлетворительная и ее использование в анализе недопустимо.

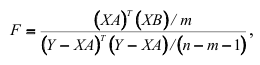

-критерий Фишера. Он характеризует соотношение квадратов значений результативного признака и квадратов ошибки модели:

-критерий Фишера. Он характеризует соотношение квадратов значений результативного признака и квадратов ошибки модели:

где  — число оцениваемых параметров;

— число оцениваемых параметров;  — число наблюдений. Критерий

— число наблюдений. Критерий  сравнивается с

сравнивается с  , при

, при  степенях свободы. Если

степенях свободы. Если  , то адекватность модели в целом подтверждается. В анализе -критерий Фишера используется довольно часто. Оценки, полученные на его основе, как правило, достаточно надежны.

, то адекватность модели в целом подтверждается. В анализе -критерий Фишера используется довольно часто. Оценки, полученные на его основе, как правило, достаточно надежны.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: