Оглавление:

Оценка кредитоспособности предприятия-заемщика

Методика оценки. С переходом экономики России на рыночные отношения возникла необходимость в принципиально новых подходах к определению кредитоспособности предприятия-заемщика. Ориентиром для объективной оценки кредитоспособности предприятия может служить рейтинг его финансово-экономического состояния.

Информационной базой формирования рейтинговой оценки являются формы бухгалтерской (финансовой) отчетности, а именно:

• форма № 1 «Бухгалтерский баланс» (Приложение 2);

• форма № 2 «Отчет о прибылях и убытках» (Приложение 3).

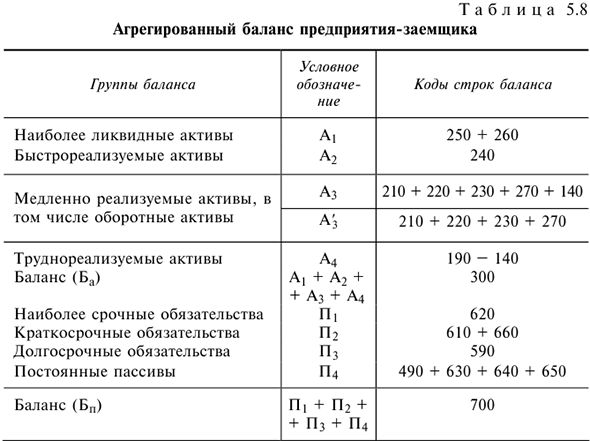

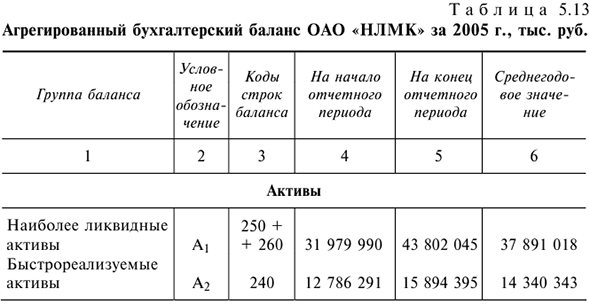

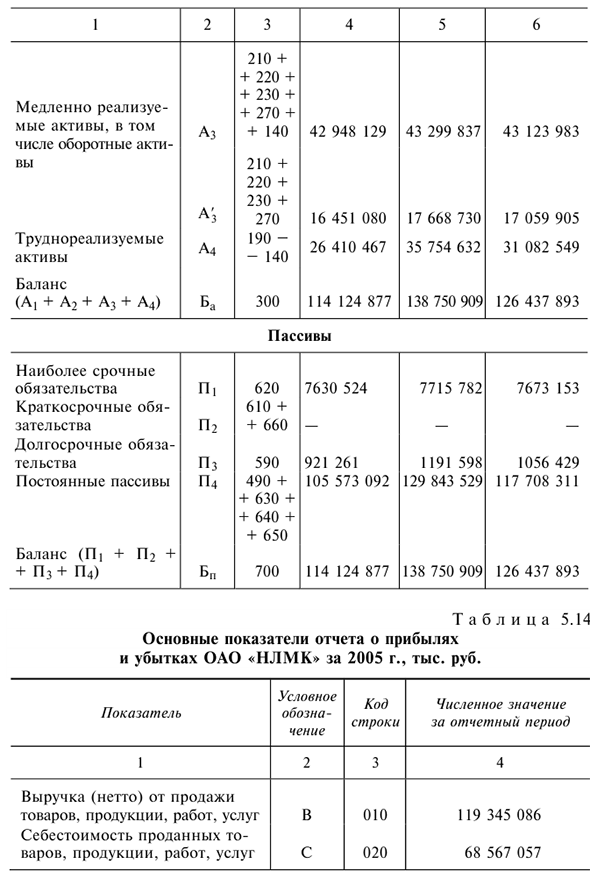

Для удобства проведения анализа и расчета отдельных показателей, необходимо составить агрегированный бухгалтерский баланс предприятия. При этом активы группируются по степени их ликвидности и располагаются в порядке убывания ликвидности, а пассивы группируются по срокам их погашения и располагаются в порядке возрастания сроков уплаты (табл. 5.8).

Группировка активов. Активы предприятия в зависимости от скорости превращения их в денежные средства делятся на четыре группы:

• наиболее ликвидные активы ( ) — средства, находящиеся в немедленной готовности к реализации (денежные средства и краткосрочные финансовые вложения);

) — средства, находящиеся в немедленной готовности к реализации (денежные средства и краткосрочные финансовые вложения);

• быстрореализуемые активы ( ) — краткосрочная дебиторская задолженность;

) — краткосрочная дебиторская задолженность;

• медленно реализуемые активы ( ) — запасы, НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, прочие оборотные активы и долгосрочные финансовые вложения;

) — запасы, НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, прочие оборотные активы и долгосрочные финансовые вложения;

• труднореализуемые активы ( ) — внеоборотные активы за вычетом долгосрочных финансовых вложений.

) — внеоборотные активы за вычетом долгосрочных финансовых вложений.

Группировка пассивов. Обязательства предприятия (статьи пассива баланса) также делятся на четыре группы, которые располагаются по степени срочности их оплаты:

• наиболее срочные обязательства ( ) — краткосрочная кредиторская задолженность;

) — краткосрочная кредиторская задолженность;

• краткосрочные обязательства ( ) — краткосрочные кредиты и займы, прочие краткосрочные пассивы;

) — краткосрочные кредиты и займы, прочие краткосрочные пассивы;

• долгосрочные обязательства ( ) — долгосрочные кредиты и займы;

) — долгосрочные кредиты и займы;

• постоянные пассивы ( ) — итог раздела III «Капитал и резервы» бухгалтерского баланса плюс строки раздела IV «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» бухгалтерского баланса.

) — итог раздела III «Капитал и резервы» бухгалтерского баланса плюс строки раздела IV «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов» бухгалтерского баланса.

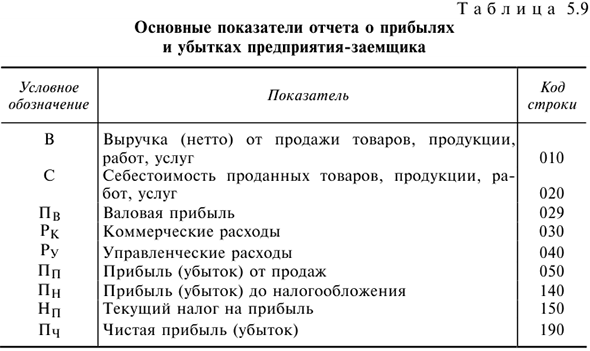

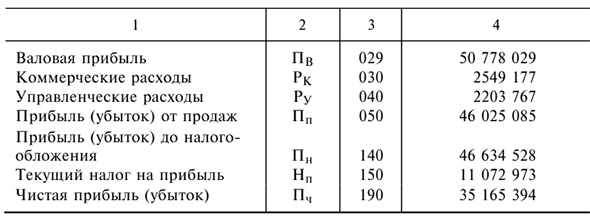

Основные показатели отчета о прибылях и убытках, необходимые для формирования рейтинговой оценки, представлены в табл. 5.9.

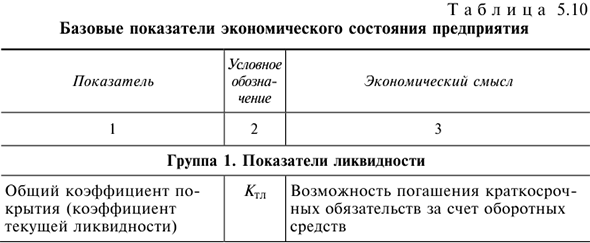

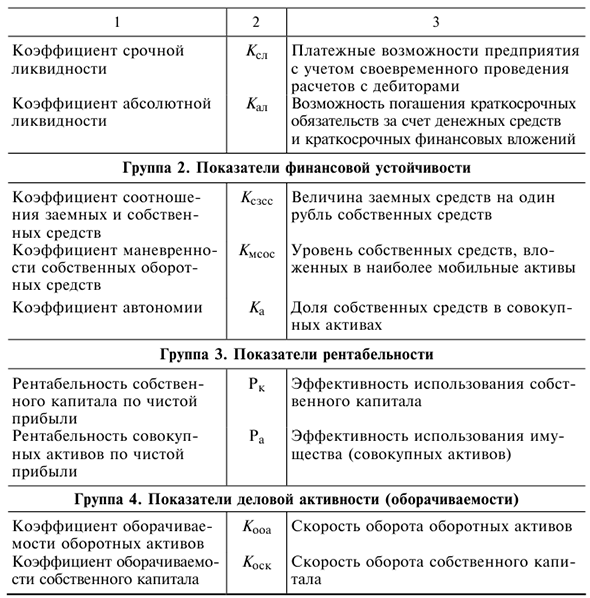

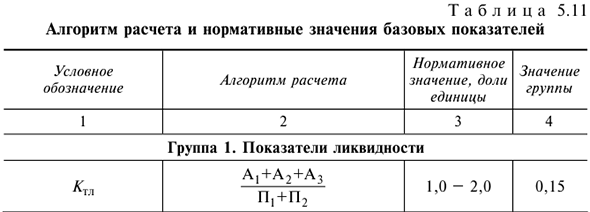

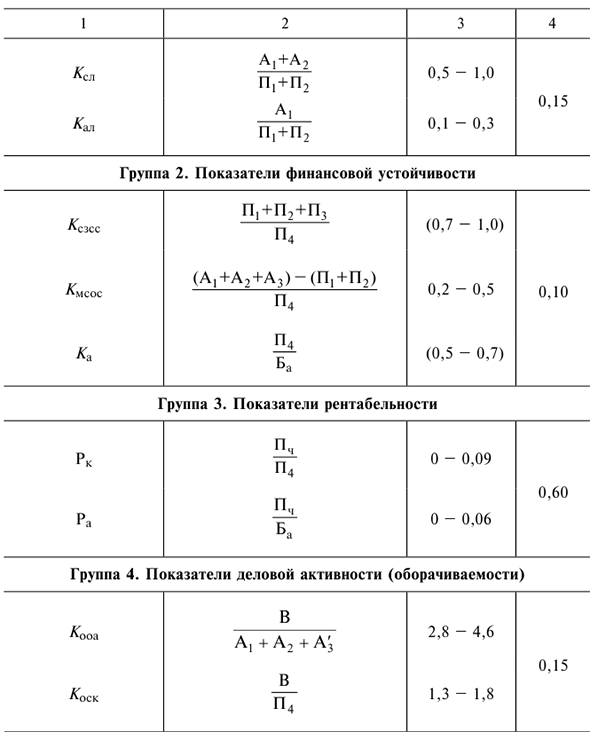

Для проведения анализа кредитоспособности предприятия используется система финансово-экономических коэффициентов. В табл. 5.10 представлены базовые показатели экономического состояния предприятия (по четырем группам).

В табл. 5.11 даны алгоритм расчета и нормативные значения базовых показателей (по четырем группам).

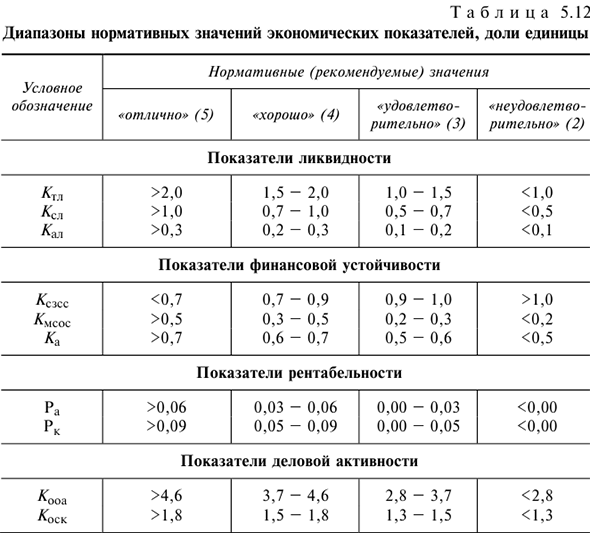

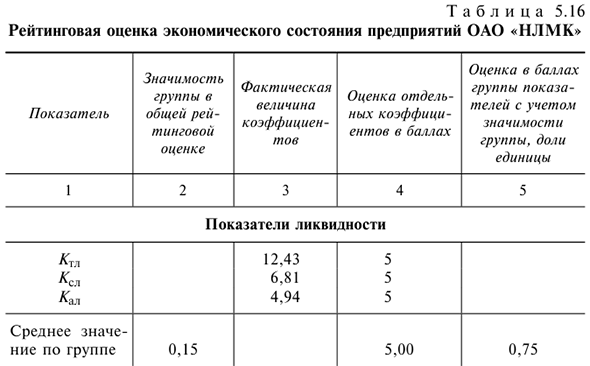

Рейтинговая оценка предприятия-заемщика должна быть ориентирована на использование экономических показателей всех четырех групп, т.е. рейтинговая оценка базируется на балльной системе (табл. 5.12).

Рекомендуется следующая схема формирования рейтинга.

- Численные нормативные значения коэффициентов всех групп имеют определенные границы (определенный диапазон). Значения коэффициентов, выходящие за пределы диапазона нормативных (рекомендуемых) значений (> и <), следует оценивать баллом «отлично» (5) или «неудовлетворительно» (2) в зависимости от специфики показателей (их экономического смысла).

- Численное значение коэффициентов, находящихся внутри нормативного диапазона, оценивается баллом «хорошо» (4) или «удовлетворительно» (3) в зависимости от того, насколько они приближены к «отличной» или «неудовлетворительной» границам. Величина диапазона делится пополам, при этом половина, приближенная к «отличному» рубежу, оценивается баллом «хорошо», а половина, приближенная к «неудовлетворительному» рубежу, — баллом «удовлетворительно».

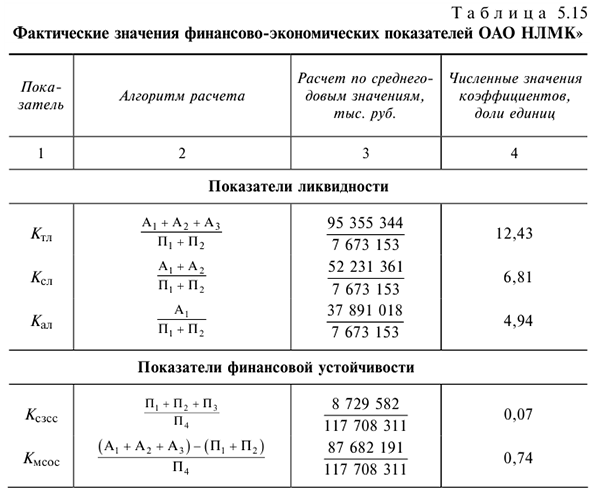

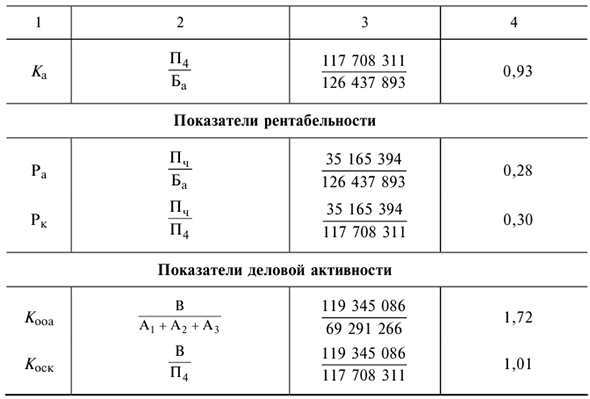

- Определяется фактическая величина отдельных коэффициентов по соответствующим алгоритмам расчета (табл. 5.15 и 5.20).

- Проводится сравнение фактических и нормативных значений отдельных коэффициентов, и каждый коэффициент получает соответствующий балл — «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

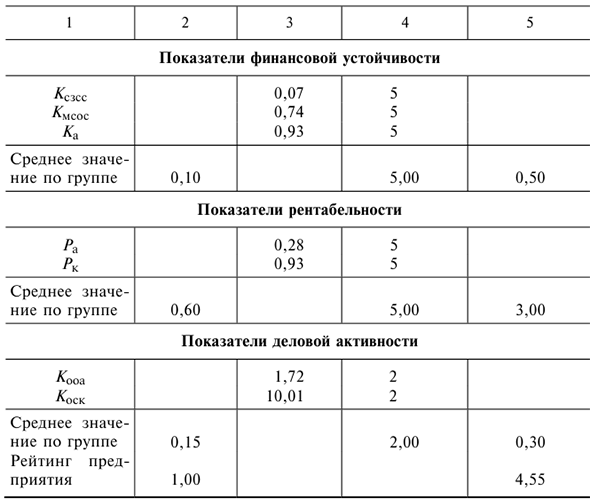

- Дается количественная оценка каждой группы показателей в целом как отношение суммы баллов к числу показателей данной группы (табл. 5.15 и 5.20).

- Дается количественная оценка каждой группы показателей с учетом значимости отдельных групп (табл. 5.16 и 5.21).

- Формируется рейтинговая оценка экономического состояния предприятия (рейтинг предприятия) как сумма баллов по всем четырем группам показателей с учетом их значимости.

- Определяется класс предприятия-заемщика. К первому классу относятся предприятия-заемщики с рейтинговой оценкой выше 4 баллов, ко второму — с рейтингом от 3 до 4 баллов, к третьему классу — менее 3 баллов.

С предприятиями каждого класса кредитоспособности банки по-разному строят свои кредитные отношения. Предприятиям первого класса по кредитоспособности коммерческие банки могут открыть кредитную линию, выдать в разовом порядке банковские (без обеспечения) ссуды с установлением во всех случаях более низкой процентной ставки, чем для остальных заемщиков. Кредитование предприятий второго класса осуществляется банками в обычном порядке, т.е. при наличии соответствующих форм обеспечительных обязательств (гарантий, залога, поручительств, страхового полиса). Процентная ставка зависит от вида обеспечения.

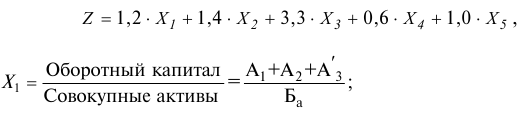

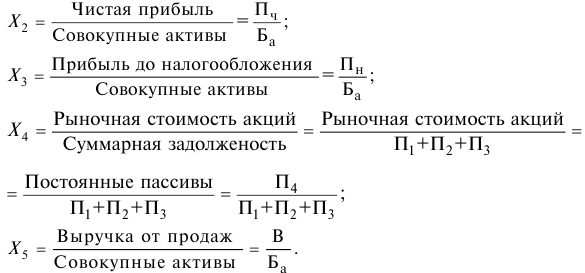

В процессе принятия решения о выдаче кредита помимо рейтинговой оценки целесообразно восполнить прогноз возможного банкротства предприятия-заемщика. В качестве математического инструментария наиболее предпочтительной является «Z-модель» Э. Альтмана. На базе аппарата множественного дискриминантного анализа Альтман разработал методику расчета кредитоспособности, которая позволяет разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

Использование методов регрессивного анализа позволило Альтману предложить следующую модель:

При значении  вероятность банкротства очень высока, при

вероятность банкротства очень высока, при  от 1,81 до 2,7 — средняя, при от 2,71 до 2,9 — невелика, при

от 1,81 до 2,7 — средняя, при от 2,71 до 2,9 — невелика, при  — очень низкая.

— очень низкая.

Зарубежный опыт свидетельствует, что по пятифакторной модели банкротство до его наступления за один год можно спрогнозировать с точностью до 90%, за два года — до 70%, за три — до 50%.

Задача 83.

По данным бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) дайте оценку кредитоспособности предприятия — заемщика (см. Приложения 2 и 3).

Решение:

- Составляется агрегированный баланс и формируются основные показатели отчета о прибылях и убытках (табл. 5.13 и 5.14).

- Выполняются расчеты фактических значений финансово-экономических показателей (табл. 5.15):

• коэффициентов ликвидности;

• коэффициентов финансовой устойчивости:

• коэффициентов рентабельности;

• коэффициентов деловой активности.

- Дается рейтинговая оценка предприятия-заемщика в зависимости от значимости группы показателей (табл. 5.16).

Таким образом, предприятие относится к первому классу заемщика.

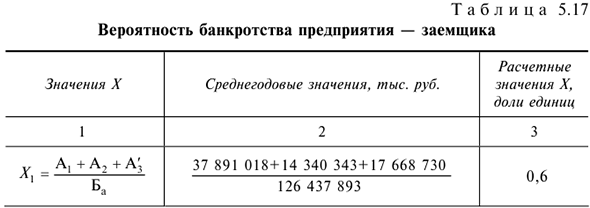

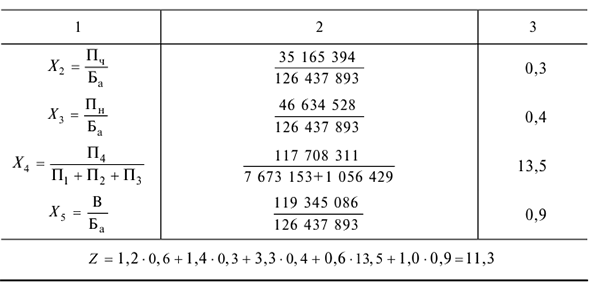

- Осуществляется расчет прогноза возможного банкротства предприятия-заемщика по «-счету» Э. Альтмана. Уровень коэффициентов

, необходимых для «-анализа», представлен в табл. 5.17.

, необходимых для «-анализа», представлен в табл. 5.17.

Таким образом, для предприятия-заемщика ОАО «НЛМК» вероятность банкротства очень низкая.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: