Оглавление:

Заработная плата — это вознаграждение, исчисляемое, как правило, в денежном выражении, которое по трудовому договору работодатель выплачивает работнику за выполняемую им работу.

Размер заработной платы зависит от сложности и условий выполняемой работы, профессиональных и деловых качеств работника, результатов его труда и экономической деятельности предприятия.

Структура заработной платы:

а) основная заработная плата;

б) дополнительная заработная плата;

в) другие стимулирующие и компенсационные выплаты [1].

Основная заработная плата — это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормами времени, выработки, обслуживания, должностными обязанностями). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

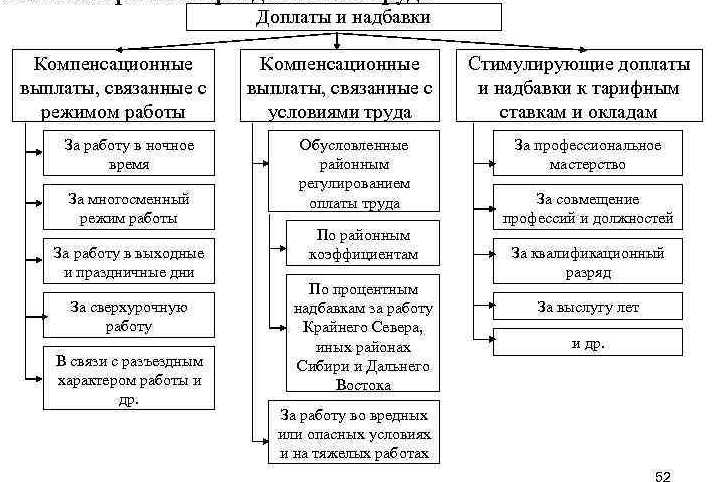

Дополнительная заработная плата — это вознаграждение за перевыполнение норм труда, за трудовые достижения и за особые условия труда. Дополнительная заработная плата состоит из следующих дополнительных выплат: доплаты за работу; компенсационные выплаты в соответствии с законодательством, премии, связанные с выполнением производственных заданий и трудовых функций; вознаграждение за выслугу лет, компенсация за работу не по штатному расписанию, оплата за работу в праздничные и выходные дни; оплата ежегодных и дополнительных отпусков, денежная компенсация за неиспользованный отпуск и др.

Прочие компенсационные и стимулирующие выплаты. К этим выплатам относятся выплаты в виде вознаграждений по итогам работы за год, премий по специальным системам и положениям, компенсаций и других денежных и материальных выплат, не предусмотренных законодательством, либо осуществляемых сверх норм, установленных этими актами [8, с. 56-57].

Нецелесообразно включать в плановый фонд заработной платы доплаты за отклонения от нормальных условий труда, брак, сверхурочные работы, простои [5, с. 469].

Расходы на оплату труда включают все затраты предприятия, независимо от источника финансирования этих выплат.

Важными составляющими организации заработной платы являются ее формы и системы, которые обеспечивают взаимосвязь между заработной платой и ее результатами. Формы и системы оплаты труда устанавливаются предприятиями и организациями самостоятельно в коллективном договоре с соблюдением требований и гарантий, предусмотренных законодательством, генеральным и отраслевыми (региональными) соглашениями.

На предприятиях применяются две основные формы оплаты труда — сдельная и повременная. Каждая из них соответствует определенному количеству труда: первая — количеству выработки, вторая — количеству отработанного времени.Сдельная и повременная формы оплаты труда подразделяются на несколько систем.

Сдельная форма оплаты труда включает следующие системы: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная, коллективная (бригадная) сдельная и почасовая — прямая почасовая, повременно-премиальная, коллективная (бригадная) почасовая [9].

Рассматривая сущность основной и дополнительной заработной платы, следует иметь в виду, что они являются оплатой за использованный труд. В связи с этим существуют два различных понятия: реальная и номинальная заработная плата.

Структура фонда заработной платы

Номинальная заработная плата — это деньги, которые работник получает за затраченный им труд.

Реальная заработная плата — это количество товаров и услуг, которые можно приобрести на номинальную заработную плату, или, другими словами, это покупательная способность номинальной заработной платы, то есть реальная заработная плата зависит от номинальной заработной платы и уровня цен на товары и услуги. Динамика реальной заработной платы определяется путем сопоставления изменения номинальной заработной платы и уровня цен в процентах [8, с. 56-57].

Основой организации оплаты труда является тарифная система, которая включает: тарифные сетки, тарифные ставки, схемы окладов и тарифно-квалификационные характеристики (справочники).

Тарифная система оплаты труда применяется для распределения работ в зависимости от их сложности, а работников — в зависимости от их квалификации и от разрядов тарифной сетки. Она является основой для формирования и дифференциации заработной платы.

Тарифная сетка (тарифная сетка) формируется на основе:

- тарифной ставки рабочего первого разряда, которая устанавливается в размере, превышающем установленный законом минимальный размер оплаты труда;

- молодежных (подростковых) коэффициентов тарифных ставок (должностных окладов).

Тарифно-квалификационные характеристики (справочники) разрабатываются центральным органом исполнительной власти, который обеспечивает формирование государственной политики в сфере трудовых отношений, социальной защиты населения [1].

Руководитель государственного предприятия самостоятельно определяет формы и системы оплаты труда, устанавливает размеры тарифных ставок, сдельных расценок, должностных окладов, премий, вознаграждений, надбавок, руководствуясь единой тарифной сеткой, а также условиями коллективного договора. Предприятия других форм собственности применяют свои модели оплаты труда.

Оплата труда должна быть организована таким образом, чтобы обеспечивать возложенные на нее функции — восстановительную и стимулирующую. Восстановительная функция заключается в том, что размер заработной платы тесно связан с уровнем жизни населения, с таким важным социальным стандартом, как прожиточный минимум, который характеризует минимально допустимые условия возобновления активного физического состояния человека. Уровень заработной платы во многом предопределяет покупательную способность работников.

Специалисты утверждают, что средний уровень доходов от средней заработной платы не позволяет даже нормально питаться, не говоря уже о расширенном воспроизводстве рабочей силы. Плохое питание отрицательно сказывается на физиологии человеческого организма и приводит к необратимым изменениям в состоянии здоровья. Поэтому необходимым фактором обеспечения экономического прогресса, ускорения экономической реформы является повышение номинальной заработной платы, ее платежеспособности, что приведет к реальному воспроизводству рабочей силы — человека — не только главной движущей силы любой реформы, но главным образом цели любой реформы.

Таким образом, знание структуры фонда оплаты труда, а также грамотное оформление первичной документации может в определенной степени помочь оптимизировать затраты на персонал и избавить предприятие от возможных вопросов со стороны, например, налоговых органов.

Планирование фонда заработной платы

После ознакомления со структурой фонда заработной платы следует перейти ко второму направлению темы — процессу планирования фонда заработной платы. Целью этой работы на предприятии является повышение уровня заработной платы каждого работника на основе роста его заинтересованности в улучшении личных и общих результатов труда, экономного использования средств.

Плановый фонд заработной платы — это общая сумма средств, направляемых на оплату труда работников в плановом периоде.

Планирование заработной платы охватывает расчеты фонда заработной платы и средней заработной платы всех работников и по категориям персонала.

Исходными данными для определения размера планового фонда оплаты труда работников, являются:

- производственная программа;

- трудоемкость продукции;

- численность работников по категориям, профессиям и квалификациям;

- тарифная система;

- штатное расписание служащих, специалистов и служащих;

- законодательная база Украины в части оплаты труда [13].

На действующем предприятии непосредственному расчету по оплате труда должен предшествовать анализ выполнения плана по заработной плате за предыдущий период [3].

После этого этапа предплановой работы можно приступать к расчету планового фонда заработной платы персонала.

Существуют различные методы определения планового фонда заработной платы:

а) метод корректировки базового фонда заработной платы. Плановый фонд оплаты труда (ФЗПпл) рассчитывается по формуле [6, с. 96]:

ФЗПпл = ФЗПбаз * Io + UEi * Оклад, (1.1)

Где ФЗПпл — фонд заработной платы на планируемый год, грн;

ФЗПбаз — фонд заработной платы на базисный год, грн.

Io — индекс роста объема производства, который равен отношению объема производства текущего года к объему производства базисного года;

UEi — изменение численности за счет влияния технико-экономических факторов в плановом году, чел;

Заработная плата — средняя заработная плата одного работника в плановом периоде, грн;

б) метод расчета средней заработной платы [6, с. 96]:

PZPpl = заработная плата * Ppl, (1.2)

где Ппл — плановая численность работников, чел.

в) нормативный метод [6, с. 96]:

ПЗПпл = РП * Н, (1.3)

где РП — плановый объем производства;

Н — нормативные затраты на заработную плату производственного персонала на единицу продукции.

г) метод прямого расчета (поэлементный метод) предусматривает расчет планового фонда заработной платы по подразделениям и категориям персонала предприятия. Расчет фонда заработной платы осуществляется с учетом характера их работы и форм оплаты труда. При планировании фонда заработной платы работников, в зависимости от характера доплат и льгот, различают часовой, дневной и месячный фонд заработной платы «Рис. 1.1 Состав фонда заработной платы».Следует иметь в виду, что полученный таким расчетом плановый фонд заработной платы должен быть скорректирован на оплату потерь рабочего времени по болезни, при получении работниками помощи за счет средств фонда социального страхования по временной нетрудоспособности.

Фонд оплаты труда работников, не входящих в списочный состав, рассчитывается на основе фактических данных базисного периода.

Уровень и динамику материального благосостояния работников характеризует средняя заработная плата. Плановая средняя заработная плата (ЗП) работника определяется по формуле [6, с. 98]:

ЗП = (1,5)

где ПЗпл — плановый средний фонд заработной платы, грн.

Ппл — плановая среднесписочная численность работников, чел.

Для рабочих дополнительно рассчитывают среднечасовую заработную плату (часовой фонд заработной платы, деленный на плановый фонд рабочего времени в часах) и среднедневную заработную плату (дневной фонд заработной платы, деленный на плановый фонд рабочего времени в днях).

Основные направления стимулирования работников через оплату труда

Важнейшим элементом стимулирования труда в условиях развития рыночных отношений в Украине является заработная плата, которая служит одним из средств удовлетворения потребностей членов общества. Поэтому совершенствование организации оплаты труда, разработка новых подходов к оплате труда, связанных с условиями конкретного производства и отвечающих современным требованиям экономической теории, имеет сегодня особое значение [14].

Стимулирование труда — это, прежде всего, внешний побудительный мотив, элемент трудовой ситуации, влияющий на поведение человека в сфере труда, материальная оболочка мотивации персонала. В то же время оно несет и нематериальную нагрузку, позволяя работнику реализовать себя как личность и работник одновременно.

Стимулирование труда способствует повышению эффективности производства, что выражается в повышении производительности труда и качества продукции.

Одной из основных экономических проблем нашей страны является низкая производительность труда. Отставание темпов роста производительности труда от темпов роста заработной платы приводит к инфляции.

Производительность труда — важнейший экономический показатель, который служит для определения эффективности (производительности) трудовой деятельности, как отдельного работника, так и коллектива предприятия.

Эффективность использования трудовых ресурсов на предприятии выражается в изменении производительности труда, результирующем показателе работы предприятия, который отражает как положительные стороны труда, так и все его недостатки.

Производительность труда, характеризующая эффективность затрат труда в материальном производстве, определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу продукции.

Мотивация и стимулирование работников являются одним из основных факторов, определяющих эффективность трудовой деятельности.

Для успешной мотивации при создании системы стимулирования необходимо ориентироваться на следующие требования:

- объективность: вознаграждение работника должно определяться на основе объективной оценки результатов его труда;

- предсказуемость: работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда

- адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации;

- своевременность: вознаграждение должно следовать за достижением результата как можно быстрее

- справедливость: правила определения вознаграждения должны быть понятны каждому работнику организации и быть справедливыми, в том числе с его точки зрения.

Одним из наиболее распространенных вариантов оплаты является выплата постоянной части вознаграждения (ежемесячно) и его переменной части (по результатам работы).

Ошибочно думать, что только переменная часть вознаграждения может эффективно мотивировать персонал компании. Хотя постоянная часть вознаграждения не позволяет ориентировать сотрудников на более интенсивную работу и решение конкретных задач, она призвана формировать их лояльность к компании [14].

Для координации усилий персонала на решение конкретных задач необходимо создать переменную часть вознаграждения, выплачиваемую сотрудникам, которая будет зависеть от качества их работы. К переменным финансовым стимулам относятся выплаты процентов, премий и надбавок:

- Процент — это денежное вознаграждение, которое определяется как часть значимых результатов деятельности сотрудника (например, как процент от продаж для менеджера по продажам, как процент от привлеченных кредитов для специалиста банка).

Планирование трудоемкости производственной программы и пропускной способности оборудования

План производства и реализации продукции является основным и ведущим разделом текущего плана предприятия. На его основе разрабатываются все остальные разделы и показатели годового плана.

План производства и реализации продукции содержит расчеты выпуска продукции в натуральном и стоимостном выражении, объема продаж, а также обоснование производственной мощности (расчет необходимого оборудования, площадей и их загрузки).

Основная задача плана — создание предпосылок для получения максимальной прибыли на стадии производства за счет оптимального объема выпуска продукции при наилучшем использовании производственных ресурсов.

План включает следующие расчеты: объем производства в натуральном выражении; объем реализованной продукции; объем товарной продукции; объем по изменению баланса незавершенного производства; объем валовой продукции.

Товарная продукция предприятия характеризует объем продукции, подготовленной для передачи потребителям.

Реализованная продукция — это товарная продукция, поставленная потребителям и оплаченная ими.

Валовая продукция — это продукция, произведенная предприятием за планируемый период, независимо от степени ее готовности.

Незавершенное производство включает заготовки, детали, комплекты, находящиеся на различных стадиях производственного процесса и подлежащие дальнейшей обработке или сборке, а также продукцию, находящуюся в стадии подготовки и испытаний.

Промышленные предприятия не только производят продукцию в необходимом количестве, ассортименте и качестве, но и обеспечивают коммерческую деятельность по реализации готовой продукции. Предприятие выполняет различные работы, выпускает разнообразную продукцию и оказывает все виды услуг. Портфель заказов формируется под влиянием спроса и предложения, но с учетом имеющихся производственных мощностей.

Производственная мощность рассчитывается на основе технических или проектных норм трудоемкости изготовления продукции, производительности оборудования, использования площадей, норм выхода продукции из сырья, с учетом применения передовой технологии и организации труда.

При этом расчете сопоставляется структура трудоемкости продукции с фондами времени по соответствующим группам оборудования. Трудоемкость программы корректируется с помощью среднего процента выполнения нормы, т.е. расчет основывается на средней реальной трудоемкости продукции.На основе прогноза продаж был сформирован план производства и продаж на первый квартал. Результаты расчетов показали, что для покрытия спроса определенного прогноза предприятию необходимо произвести 35974 единицы продукции, в том числе продукт А — 17365 единиц, продукт В — 7157 единиц, продукт С — 11452 единицы.

В результате реализации этой продукции приток средств в виде выручки от реализации составит 11804,69 тыс. руб. Сумма НДС, подлежащая уплате в плановом периоде, составит 14165,63 тыс. руб. Необходимо отметить увеличение запасов готовой продукции к концу планируемого периода на 708 единиц, в том числе продукции А — 467 единиц, В — 129 единиц, С — 112 единиц. Данная ситуация связана с увеличением стоимости этих запасов по продуктам А и В и уменьшением стоимости по продукту С.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Методы и модели взаимодействия государства и бизнеса

- Классификация управленческих решений

- Истоки лидерства: почему люди тянутся к лидерам

- Бюрократия организаций

- Процессный подход к управлению

- Сущность и значение управленческих коммуникаций

- Кодекс корпоративного управления

- Разработки стратегических управленческих решений

- Экономическое управление организацией

- Характеристики и свойства организационной структуры