Оглавление:

Теория управления запасами — одна из самых молодых отраслей исследования операций, хотя некоторые ее результаты были получены некоторое время назад. Впервые задача, аналогичная определению резервных фондов, была сформулирована математически Эджвортом Ф. в 1888 году. В начале XX века появилась серия статей по определению наиболее экономичного объема снабжения предприятия маркой материального ресурса.

Основы современной теории управления запасами — постановка задачи, анализ факторов, влияющих на решение, способ учета неопределенности спроса — были сформулированы в работах Эрроу К., Харриса В., Маршака С. и Дворецкого А.. Развитие этих идей впоследствии было рассмотрено в серии статей, в которых обсуждались как отдельные аспекты самой теории, так и тема в целом.

Примерами проблем, рассматриваемых в зарубежной литературе по управлению запасами, являются: Определение «точки заказа», «оптимальной партии заказа» (с фиксированным заказом, с фиксированной периодичностью заказа), «системы с двумя фиксированными запасами» и т.д. Созданная теория рассматривает такие проблемы, как:

- Управление запасами однородного продукта на изолированном складе с фиксированным периодом поставки;

- Управление запасами в случае случайной задержки поставки;

- Управление многономенклатурным инвентарем и т.д.

При решении этих проблем целесообразно оценить прибыльность (и, если возможно, оптимизацию) управления запасами. Оцениваются затраты: хранение, поставки, штрафы и т.д., проводится статистический анализ спроса и т.д. В развитой теории объяснение практических проблем управления складом, как правило, приводит к ситуациям многономенклатурности, к необходимости совместного рассмотрения группы складов, к случайным временным задержкам поставок. Все эти факторы значительно усложняют расчет оптимальных стратегий. Однако ситуация, рассматриваемая в расчете, значительно упрощается, если выполняется каждое из следующих условий:

- Товары поставляются независимыми поставщиками;

- Штрафы за недостачи либо суммируются по всем статьям, либо не суммируются вообще;

- не накладываются ограничения, обычные для группы номенклатурных позиций, или такие ограничения несущественны для выбора параметров стратегий управления запасами;

- критерием качества организации снабжения для каждого склада является сумма затрат на этом складе;

- отношение стандартного отклонения задержки доставки к ее среднему значению невелико.

Согласно теории запасов, накопление запасов почти всегда неизбежно, а хранение связано с ограничениями, накладываемыми политикой предприятия, ориентированной на прибыль. Запасы создаются для удовлетворения спроса. Из всех возможных решений этой проблемы инвентаризация является наиболее подходящим. Аналогичным образом, политика в отношении запасов также должна быть наилучшей альтернативой из всех возможных вариантов поведения. Существование альтернативных вариантов поведения означает, что руководство компании должно принимать решения. Таким образом, задачи управления запасами являются задачами принятия решений. Мы находим набор правил принятия решений, которые удовлетворяют объективной функции (например, минимизации затрат) при определенных ограничениях, накладываемых политикой фирмы, наличием площадей, капитала, рабочей силы и так далее. Обычно также выбираются следующие критерии оптимизации: минимальное значение общих затрат, минимальное значение запасов, максимальная вероятность бездефицитной работы, максимальная рентабельность, максимальная оборачиваемость оборотных средств.

Почти все методы решения этих проблем требуют построения модели процесса (математической, статистической, имитационной). Как правило, такие модели основаны на системе отношений, связывающих интересующие переменные. Эти отношения позволяют выявить и выразить противоречия внутри операции и организации, а также дают возможность заменить один показатель другим.

Использование моделей для анализа и решения научных проблем — тема не новая. Моделирование является распространенным методом во многих науках. Модель Уилсона не является единственной или лучшей из существующих на сегодняшний день моделей, но она помогает понять поведение запасов и во многих практических случаях позволяет эффективно управлять запасами и контролировать их.

Основы теории управления складом

Модель может принимать любую форму. Имитационные модели часто являются почти точным аналогом процесса управления запасами. Модели массового обслуживания являются статистическими и делают определенные предположения о распределении спроса и распределении дат пополнения запасов, а также о том, как они взаимодействуют. В некоторых моделях взаимосвязи между показателями кажутся слишком простыми, и все же эти модели дают полезные и важные результаты. Чтобы быть полезной, модель должна отвечать следующим требованиям: Она должна допускать применение математики (непосредственно, через соответствующие упрощающие приближения или посредством вычислительного моделирования) и приводить к решениям или обоснованным выводам. Кроме того, модели, требующие значительной модификации для небольших изменений в характере процесса, имеют ограниченную ценность. Что еще более важно, модель должна рассматривать и численно оценивать процесс принятия решений, приемлемый в реальных условиях. Модель, в которой нормальные решения могут приниматься только в соответствии с математическими расчетами, совершенно не подходит для большинства коммерческих и промышленных предприятий. С другой стороны, модель, которая настолько упрощена, что имеет лишь слабое отношение к реальному миру, также неприемлема. Поэтому полезные и эффективные модели находятся только между этими двумя пограничными случаями. Наличие быстрых вычислительных машин позволяет применять все более сложные модели, а прогресс в понимании поведения подшипников может расширить диапазон полезных моделей в сторону нижней границы.

Максимально желательный уровень запасов определяет уровень запасов, который экономически целесообразен в данной системе управления складом. Это значение может быть превышено. Различные системы управления используют максимальный желательный уровень запасов в качестве ориентира для расчета количества заказа.

Порог запасов используется для определения срока выполнения следующего заказа на поставку.

Текущий уровень запасов соответствует уровню запасов в любой момент расчета. Это может быть то же самое, что и максимально желательный уровень, пороговый уровень или гарантированный запас.

Гарантийный (или страховой) портфель предназначен для обеспечения бесперебойных поставок потребителям в случае непредвиденных обстоятельств.

При анализе управления запасами следует учитывать некоторые показатели затрат. Иногда в качестве такого показателя используется коэффициент текучести кадров. В то же время анализ затрат, уровень которых зависит от решений по управлению запасами, показывает, что скорость оборота не является достаточной и полной оценкой эффективности использования запасов. Существует несколько видов затрат, связанных с запасами, которые не учитываются при оборачиваемости запасов. К ним относятся затраты, связанные с заказом товаров, затраты на поддержание и хранение необходимого уровня запасов, а также затраты, связанные с недостачей.

Расходы на заказы связаны с размещением заказов и напрямую зависят от частоты их размещения. Эти расходы включают затраты на ведение учета, подготовительные и заключительные работы, а также транспортные расходы на перемещение товаров между объектами и складами. Наиболее удобный, хотя и не самый точный метод определения затрат на подготовку, выполнение и подачу каждого заказа на покупку — это разделить общие годовые затраты отдела закупок (зарплата сотрудников отдела, материалы и накладные расходы) на количество заказов на покупку, подаваемых каждый год. В литературе предлагается еще один метод определения затрат на заказы на закупку, который заключается в точном хронометраже и выборочных опросах для определения среднего времени, затрачиваемого на подготовку и подачу заказов на закупку.

Во-вторых, существуют затраты на запасы, которые включают стоимость капитала, связанного с запасами, стоимость хранения запасов и другие затраты, связанные с физическим присутствием товаров. Таким образом, вкладывая деньги в запасы, фирма отказывается от использования этих средств на другие цели (например, на покупку нового оборудования, разработку новой продукции, вложение средств в краткосрочные ценные бумаги и т.д.). Следовательно, при инвестировании в запасы необходимо учитывать стоимость капитала. Оценочная стоимость может быть рассчитана на основе стоимости получения банковского кредита для инвестирования в запасы, процентов по краткосрочным ценным бумагам, которые компания может рассчитывать получить, если не будет инвестировать в запасы, или нормы прибыли по инвестиционному проекту, которую невозможно получить, если инвестировать в запасы. После определения стоимости капитала необходимо добавить некоторые другие затраты, которые зависят от размера запасов. К ним обычно относятся налог на имущество и расходы на страхование запасов, расходы из-за недостачи или из-за ограничений по времени хранения, а также эксплуатационные расходы, связанные с хранением запасов (например, арендная плата за занимаемые помещения, использование отопления, освещения и т.д.).

Другими словами, стоимость запасов на сто рублей запасов составляет 6,45 рублей в год.

Третий и последний тип затрат — это затраты на дефицит, которые возникают, когда спрос на продукт превышает его наличие на складе. При расчете этого вида затрат возникают определенные трудности. Они возникают, когда покупатель намерен ждать следующей поставки желаемого товара, но его нет в документах. Хотя затраты на дефицит трудно измерить, они оказывают сильное влияние на эффективность использования запасов. Часто эти затраты приравниваются к упущенной выгоде, когда покупатель решает приобрести товар у конкурирующей фирмы. Более того, эти затраты могут быть еще более значительными в случаях, когда теряется значительная часть репутации фирмы. Обычно используемым показателем для контроля стоимости дефицита является уровень обслуживания. Этот показатель может быть рассчитан различными способами, например, как процент единиц продукции (или заказов на продажу), отгруженных непосредственно со склада, от общего спроса за период.

Традиционным критерием оптимизации задач управления складом является минимизация вышеупомянутых затрат.

Реализация поставленной задачи возможна с помощью экономико-математических расчетов и знания теории управления запасами. Таким образом, задача выбора необходимого запаса материальных ресурсов носит альтернативный характер и должна решаться с использованием методов оптимизации.

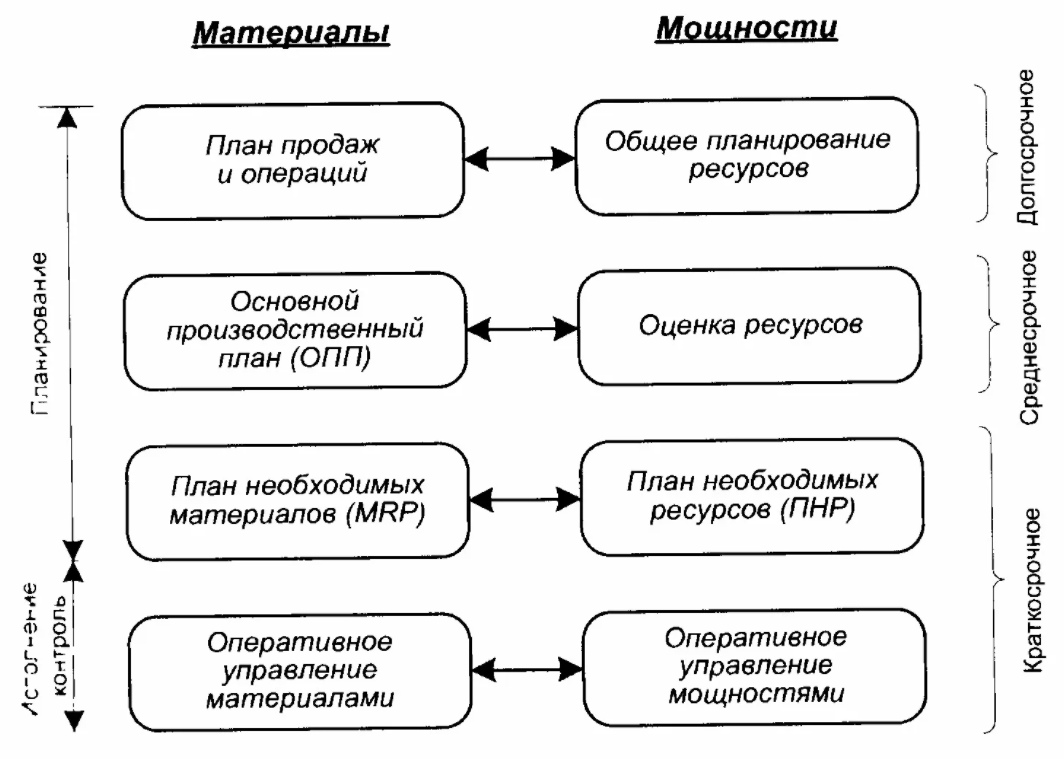

Планирование ресурсов и управление запасами

Основной математической моделью, используемой для планирования запасов, является так называемая классическая модель экономического размера заказа, когда для упрощения берутся условия равномерного потребления (расхода) и постоянной определенной задержки периода поставки с момента заказа продукции (вида материала) у поставщика. В этом случае минимизируются общие затраты на хранение запасов, взятые прямо пропорционально объему этих запасов и времени хранения, и затраты, связанные с заказом, постоянные для каждого заказа и не связанные с объемом заказа. Эта модель описана во многих работах, в частности Д. Буканом и Е. Кинигсберг в книге «Научное управление запасами.

Некоторые американские эксперты считают, что формула оптимального размера заказа нашла больше применений, чем любой результат, полученный в результате анализа систем управления запасами.

В условиях рыночной экономики актуальным становится вопрос оперативного контроля и управления запасами материальных ресурсов на предприятии. Внедрение автоматизированных систем управления предприятием, позволяющих наладить учет движения материальных ресурсов (приход, расход, ежедневные остатки), в определенной степени способствует решению этой проблемы. Результатом решения задачи оперативного контроля является получение ежедневной (еженедельной, декадной, ежемесячной или с другой периодичностью) информации о фактическом наличии запасов на складах предприятия и степени их соответствия установленным нормам. Это позволяет осуществлять постоянный контроль за их стоимостью и своевременно выявлять образование избыточных остатков или недостачу определенных позиций, что может нарушить непрерывность работы клиента.

Система оперативного контроля и управления — это организация постоянной деятельности сотрудников отдела логистики, направленной на формирование производственных запасов в экономически обоснованных количествах и обеспечение устойчивого количества и сортировки материалов в течение всего запланированного периода для выполнения бесперебойной работы предприятия.

Имеющаяся информация о движении, затратах, сформированной нормативной базе по запасам и оборотным средствам и т.д. по каждой из применяемых марок материалов позволяет менеджеру оперативно управлять материальными и финансовыми потоками в компании в течение года. С помощью этой информации можно решить следующие задачи:

- Определите статьи дефицита материальных ресурсов;

- Выберите объекты материальных ресурсов, по которым накоплен избыточный запас и которые можно продать;

- оценить наличие и структуру товарно-материальных запасов;

- проанализировать структуру оборотных активов в компании;

- Определить, что и когда нужно заказать и в каком количестве, даты следующих заказов на поставку материальных ресурсов (то есть составить план логистики на следующий месяц);

- Определить потребность в финансовых ресурсах для обеспечения необходимых поставок материалов в запланированный месяц и т.д.

Давайте рассмотрим лишь некоторые из перечисленных выше задач.

Управление запасами

Управление запасами — это балансирование между двумя взаимоисключающими в своих крайностях целями: снижение общих затрат на содержание запасов и обеспечение максимальной надежности производственного процесса. Исходя из этого утверждения, можно выделить правило управления запасами: Увеличение запасов имеет смысл до тех пор, пока предполагаемая экономия превышает затраты на содержание дополнительных запасов и отвлечение оборотного капитала.

Первым шагом в управлении запасами является назначение целей отдельным бизнес-подразделениям или ответственным лицам:

- Минимизация общих затрат, связанных с запасами (затраты на хранение, затраты на обработку заказов, потери, связанные с отсутствием необходимых товаров);

- Ускорение товарооборота;

- Снизить риск потенциального нарушения производственной программы или планов продаж.

Модель управления складом состоит из трех модулей:

- Создание среднесрочного (месячного) прогноза продаж — модуль прогнозирования.

- Текущий (ежедневный) контроль запасов и создание заказов на закупку на основе «точки заказа» — модуль снабжения.

- Корректировка цен на основе среднесрочного прогноза текущей ликвидности баланса и ситуации с предложением — модуль ценообразования.

Первый модуль работает независимо от корпоративной учетной системы компании, к которой он подключен через систему информационных шлюзов импорта/экспорта. Второй и третий модули полностью реализуются в рамках корпоративной системы бухгалтерского учета. Взаимодействие с пользователем осуществляется через систему специальных интерфейсов и отчетов.

Модуль прогнозирования.

Прогноз продаж — прогноз потребления каждой позиции прейскуранта на следующий месяц в количественном выражении.

Прогноз продаж на n периодов с даты прогноза t0 основан на статистическом ряде 3t, включающем три предыдущих периода.

Для прогноза используются приблизительные значения предыдущих периодов с учетом существующих тенденций в поведении прогнозируемой величины на всем интервале 3t. Самый простой метод выявления тенденций во временном ряду — это сглаживание его уровней. Оптимальные результаты получаются при использовании метода скользящего среднего путем замены фактических значений потребления серией средних значений, рассчитанных для интервалов фиксированной длины. Чем длиннее интервал сглаживания, тем больше среднее значение и тем больше поглощение вариации.

Метод скользящего среднего полезен при незначительных колебаниях средних значений, а также для краткосрочных (до одного месяца) прогнозов. В этом случае все данные имеют статистику данных за 2n+1 периодов, т.е. прогноз на 1 месяц вперед должен быть рассчитан на основе трех предыдущих периодов.

Если поток значительно изменяется в течение периода 3t (или его вариации), следует использовать метод взвешенного скользящего среднего, где веса подчиняются экспоненциальному закону.

Предположение: Если на складе в отдельные интервалы времени нет товаров, готовых к отправке, недостающие данные о потреблении усредняются по имеющимся данным о потреблении.

Надежность прогноза зависит от следующих факторов:

- полнота статистических рядов;

- Правильность выбора математической модели, аппроксимация;

- для учета тенденции в поведении прогнозируемого значения;

- диапазон изменения характеристики (% изменения значения за период наблюдения);

- Стабильность факторов, влияющих на поведение величины в период наблюдения за ней в прогнозный период.

Последний пункт может оказать существенное влияние на качество прогноза. Например, нехватка сырья на заводе может вызвать многократное увеличение спроса по сравнению с нормальным спросом, отраженным в статистическом периоде, в то время как повышение цен может его снизить. Поэтому прогнозу должны предшествовать экспертные оценки известных факторов спроса в виде поправочных коэффициентов.

Однако для товарных позиций, имеющих постоянный спрос (группа А) и составляющих до 60% продаж, прогноз для статистического ряда является достаточно точным и не вызывает сомнений в качестве прогноза. На самом деле, чем точнее прогноз и чем дольше продается продукт, тем более выражено позиционирование компании как поставщика этого продукта.

Способы увеличения прибыли торговой компании

На практике существуют следующие способы увеличения прибыли:

- за счет увеличения объема продаж в рублях:

- Продажа более материальных активов;

- Управление ценами и рост цен (здесь важна разработка ценовых матриц, ценообразование в обратной пропорции к «активности рубля»);

- Оптимизировать уровень обслуживания, заложенный в план.

- за счет снижения себестоимости продаж:

- Снизить стоимость товаров (например, изучить возможность организации групп покупателей для предоставления скидок за количество приобретаемой партии);

- Анализ возможности удешевления транспортировки и чистой цены.

- за счет высвобождения и дополнительного использования капитала (расширение ассортимента продукции, строительство нового склада, покупка нового транспортного средства и т.д.):

- Снижение удельных затрат на хранение;

- Организация системы предварительных заказов и снижение колебаний спроса (что обеспечивает снижение необходимого запаса прочности);

- Сокращение времени и колебаний при транспортировке и времени подготовки заказа.

- путем оптимизации ассортимента продукции.

- за счет снижения других затрат на ведение бизнеса (не является прямым соображением для логистов).

Использование системы электронного заказа (EOS), основанной на технологии SIC (Statistical Inventory Control), является важным фактором оптимизации для преобладающих условий работы.

Использование системы SIMPLE в управлении складом имеет следующие преимущества:

- системный анализ по факторам позволяет повысить рентабельность и конкурентоспособность промежуточного и торгово-промышленного предприятия, оптимизировать продажи, максимизировать прибыль, повысить уровень обслуживания клиентов при более низких ценах, оптимизировать средства, вложенные в товарные запасы.

- нормирование запасов и размеров заказов дает возможность планировать производство и поставки на более ранних этапах цепочки поставок с помощью проективной системы управления запасами. Происходит переход от недетерминированного к детерминированному конечному спросу.

- позволяет быстро выявлять нерентабельные товары и снимать их с производства, появляется возможность планировать оптимальный ассортимент для производства и продаж.

- сводная оценка управления запасами требует небольшого количества исходных данных, суть сводного соотношения и его составляющие понятны сотрудникам предприятия.

- система позволяет анализировать влияние факторов (например, выбор поставщиков с изменением сроков поставки, изменение чистых цен и цен реализации, ассортимента) на прибыль предприятия.

- появляется возможность компьютеризации системы управления складом, что снижает интенсивность работы и уменьшает влияние субъективного фактора на принимаемые решения (показывает, что действительно важно для компании).

- обеспечивается своевременное выявление избыточных запасов и их причин.

- система управления запасами позволяет синхронизировать динамику запасов по номенклатуре.

- гарантируется сокращение времени подготовки заказа.

Товарно-материальные запасы, которые являются основным ресурсом торговых компаний, скрывают большие резервы для повышения прибыльности этого бизнеса. Самое главное в использовании этих резервов — это системный и комплексный подход.

Наиболее распространенный инструмент в управлении запасами, направленный на минимизацию общих затрат, традиционно известен как модель оптимального количества заказа (EOQ). Причиной популярности этой модели является как простота математического аппарата, так и хорошие результаты ее практического применения.

Задача управления запасами в этой модели сводится к определению количества заказов (Q) и частоты заказов (T) в течение запланированного периода. Это, в свою очередь, рассчитывается путем балансирования затрат на выполнение заказа (O) и затрат на хранение единицы запасов (C). Размер заказа следует увеличивать до тех пор, пока снижение стоимости заказа не перевесит увеличение стоимости запасов.

В простейшей версии модели стоимость заказа и время между поставками принимаются за постоянные величины. Введенное в модель дополнительное ограничение на однократную поставку новой партии в момент завершения предыдущей позволяет говорить о том, что средний объем хранимых материалов равен Q/2. Соответственно, стоимость хранения запасов между двумя поставками равна произведению стоимости хранения единицы материала и среднего объема запасов.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Природа управления и исторические тенденции его развития

- Понятие управления. Типы управленческой деятельности

- Структурные управленческие решения

- Мотивация персонала и ее совершенствование

- Этические нормы поведения в современных организациях

- Построение организационной структуры управления предприятием, подразделением

- Инновационный процесс и формы взаимодействия персонала организации

- Взаимосвязь стратегического менеджмента и стратегического маркетинга

- Разработка решения стратегического планирования в организации

- Вхождение человека в организацию