Оглавление:

Показатели операций с капиталом

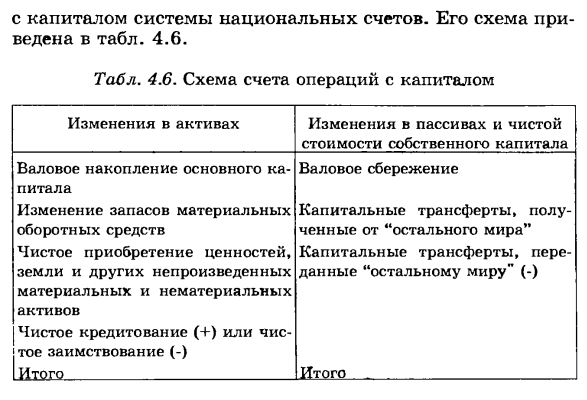

- Коэффициент собственного капитала Другим направлением конечного использования располагаемого дохода является накопление. Накопление нефинансовых активов отражается на счете операций с капиталом в Национальной системе счетов. Схема приведена в таблице. 4,6. Tab. 4,6. Счет операций с капиталом

Изменения в активах Изменения в пассивах и чистых активах Суммарное накопление капитала «остального мира» (-) всего: счет капитала учитывает операции с нефинансовыми активами во всех секторах экономики, накопления его активов на левой стороне счета. К ним относятся валовое накопление основного капитала, изменения материальных оборотных активов и чистые приобретения ценностей, земли и других непроизводственных материальных и

нематериальных активов. Он также показывает статьи баланса на счете, то есть чистое кредитование или чистое заимствование. в обязательствах и чистых активах. К ним относятся общая экономия, переведенная со счета использования доходов на этот счет, и полученные переводы капитала за вычетом переведенных переводов капитала. Изменения

Источники финансирования операций с капиталом отражаются в правой части счета в виде изменений Людмила Фирмаль

в чистых активах, вызванные сбережениями и переносом капитала, соответствуют общему изменению обязательств, что отражено в праве на счет операций с капиталом. Валовое накопление основного капитала — это вложение средств в основной капитал единицей-резидентом страны, которая используется для производства товаров и получения новых доходов в будущем. Общее накопление основного

капитала включает в себя: 1) Приобретение за вычетом новых и существующих основных средств. 2) Затраты на улучшение непроизводственных материальных активов. 3) Расходы, связанные с передачей права собственности на непроизводственные активы. Активы приобретаются путем покупок, обмена, получения капитала, счета операций с капиталом учитывают операции с нефинансовыми

активами всех секторов экономики, а их накопление отражается в левой части счета по мере изменения активов. , К ним относятся валовое накопление основного капитала, изменения материальных оборотных активов и чистые приобретения ценностей, земли и других непроизводственных материальных и нематериальных активов. Он также показывает статьи баланса на счете, то есть чистое кредитование или чистое заимствование. Источники

- финансирования операций с капиталом отражаются в правой части счета в виде изменений в обязательствах и чистых активах. К ним относятся общая экономия, переведенная со счета использования доходов на этот счет, и полученные переводы капитала за вычетом переведенных переводов капитала. Изменения в чистых активах, вызванные сбережениями и переносом капитала, соответствуют общему изменению обязательств, что отражено в праве на счет

операций с капиталом. Общее накопление основного капитала представляет собой вложение средств местными резидентами Перевод в натуральной форме, производство и улучшение активов для самостоятельного использования. Распоряжение активами происходит посредством продажи, обмена, передачи физического капитала, передачи одноразового использования в производство (например, из запасов) и ликвидации активов. Улучшения

существующего основного капитала достигаются путем капитального ремонта. Капитальный ремонт включает в себя модернизацию, реструктуризацию и расширение для улучшения характеристик основных средств, производственных мощностей и продления срока службы. на улучшение земель и готовность к использованию (застройка, осушение, добыча полезных ископаемых, лесные участки, сады и другие развитие и расширение сельскохозяйственных угодий). Расходы, связанные с передачей прав собственности на непроизводственные активы, включают расходы на

Улучшение непроизводственных материальных активов включает капитальные затраты Людмила Фирмаль

услуги, предоставляемые юристами, агентами по недвижимости и другими посредниками, пошлины, сборы и налоги. Оценка компонентов общего накопления основного капитала осуществляется следующим образом: Производство основного капитала для собственного использования — по ориентировочной фиксированной цене или себестоимости. Общее накопление основного капитала включает следующие элементы: Инвестиции в создание и

Приобретение новых и существующих основных средств. Увеличена стоимость скота для основного стада. Затраты на капитальный ремонт основных средств, закупки оборудования, инвентарь, библиотечные книги бюджетных организаций, расходы на разведку, затраты на создание и получение оригинального программного обеспечения и баз данных, литературные и художественные произведения для компьютеров. Затраты, связанные с передачей прав

собственности на основные и непроизводственные активы. Расчет валового накопления также учитывает выбытие основного капитала. Изменение запасов текущих активов такое же, как и других активов за вычетом выбытия. Изменение стоимости запасов в течение данного периода рассчитывается как разница между концом периода и начальной стоимостью запасов. Инвентаризация материальных активов для переработки оценивается по цене покупателя для

потребителей или оптовых и розничных компаний и по базовой цене для производителей. Изменения в инвентаре включают увеличение инвентаря, незавершенного производства, готовой продукции и товаров, инвентаря продукции фермы-производителя, стенда и государственного материального запаса. Соответствующие корректировки стоимости определены для устранения влияния изменений цен на изменения запасов в течение отчетного периода.

Чистые приобретения стоимости, земли и других непроизводственных материальных и нематериальных активов рассчитываются как разница между их приобретением (покупкой) и выбытием (продажей) и включают в себя стоимость передачи права собственности на новые или существующие активы вы. Переводы капитала делятся на три типа: налоги на капитал, инвестиционные субсидии и другие переводы капитала. Налог на капитал состоит из

налогов на стоимость активов или чистых активов, находящихся в распоряжении институциональных единиц. Они нерегулярно выплачиваются домохозяйствами и предприятиями в связи с увеличением стоимости активов, увеличением стоимости сельскохозяйственных угодий в результате выдачи разрешений, используемых в коммерческих целях или для строительства домов. Налог на капитал включает налог на переводы капитала. Налог на стоимость активов, передаваемых между институциональными единицами. Это, например, налоги и пошлины на наследство,

подарки и т. Д. Инвестиционные субсидии состоят из трансфертов капитала в денежной или натуральной форме, предоставляемых правительствами другим ведомственным подразделениям для покрытия затрат на приобретение основного капитала. Другие переводы капитала включают, например, компенсацию за ущерб, причиненный взрывами, разливами нефти и т. Д. Переезд для покрытия крупных корпоративных убытков. Компенсация жертвам политических репрессий. Затраты на погашение кредитов, выданных сотрудникам компании для улучшения жилищных условий и других

трансфертов капитала, за исключением капитальных и инвестиционных субсидий. На макроуровне счет операций с капиталом представляет собой переводы капитала, полученные от нерезидентов резидентами определенной страны. Он был перенесен в «остальной мир» остальным миром и жителями этой страны. Чистое кредитование или чистое заимствование является статьей баланса для этого счета. Характеризуется избытком (4-) или недостатком (-) финансирования по сравнению со стоимостью чистого приобретения нефинансовых активов. На всем экономическом уровне чистое

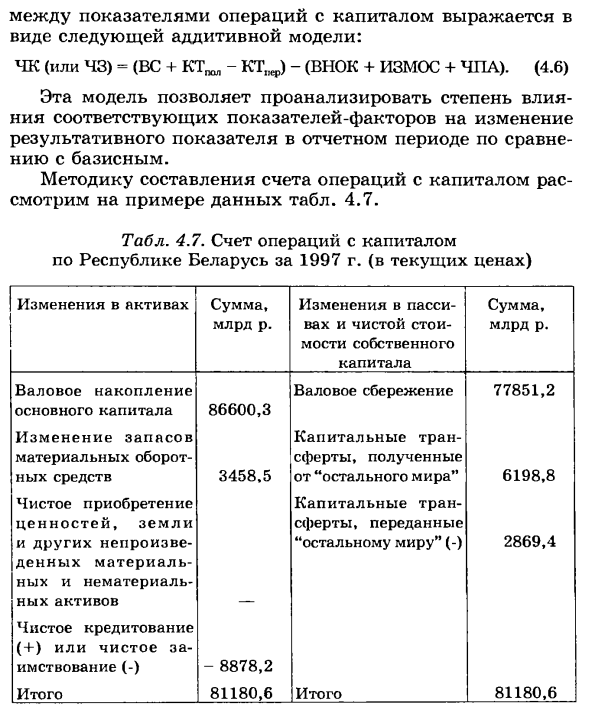

кредитование или чистое заимствование отражает количество ресурсов, которые страна предоставляет в распоряжение остального мира, или объем ресурсов, которые другие страны мира предоставляют этой стране. (BC) и баланс переноса капитала (KTpol-KTpe1), который является * источником финансирования операций с капиталом, колебаний нефинансовых активов, включая сумму неосновных активов apitala (GFCF), запасов (IZMOS) и ценностей Изменения в чистых приобретениях земли и других непроизводственных активов (CHPA). Эта взаимосвязь между

показателями капитализированных операций представлена в виде следующей дополнительной модели: ЧК (или 43) = (BC + CT ™ «KTljep) — (Слева + ИСМОС + ЧПУ) (4.6) Используя эту модель, вы можете проанализировать влияние факторов индикатора, связанных с изменениями действительных показателей в течение отчетного периода, по сравнению с базовым. Рассмотрим, как редактировать счет операций с капиталом, используя данные примера в таблице. 4,7. Tab. 4,7. Счет операций с капиталом Республики Беларусь в 1997 году (по текущей цене) Изменение суммы актива, млрд. Руб. Изменения в пассивах и чистых активах, млрд. Руб. Общее накопление основного

капитала 86 600 , 3 Общая экономия 77 851,2 Изменения в товарно-материальных запасах 3458.5 Перевод капитала, полученный от «остального мира» Чистая передача ценных товаров, земли и других непроизводственных материальных и нематериальных активов, переданных «остальному миру» (-) 2 869,4 Чистое кредитование (+) или чистое заимствование (-) — 8 878,2 Итого 81 180,6 Итого 81 180,6 В 1997 году совокупные капиталоемкие ресурсы республики составили

81 180,6 млрд. Рублей. Они были 95,9% ((77851,2 / 811180,6) • 100) обеспечены общей суммой сбережений и 4,1% за счет баланса трансфертов капитала из-за рубежа. В течение этого периода на накопление нефинансовых активов было выделено 90 558,8 млрд. Песо. (86 600,3 + 3458,5). Таким образом, за 1997 год чистые заимствования достигли 888,2 млрд. Рублей для экономики республики. (81,180.6-90,058.80).

Смотрите также:

Если вам потребуется заказать экономическую статистику вы всегда можете написать мне в whatsapp.