Оглавление:

В зависимости от класса структур и способа распределения полномочий и ответственности, каждый тип структур характеризуется различным уровнем эффективности. При этом изменения во внешней среде предполагают крупные структурные преобразования как самих предприятий, так как меняется система отношений между производителями, поставщиками, потребителями и формы (методы) организации и управления производством.

Каждая система (организационная структура) любой формы имеет свой жизненный цикл, который состоит из пяти обобщенных этапов.

Первый этап — формирование целей и концепции организационной структуры на основе типовой организационной структуры с учетом внешних условий и факторов окружающей среды.

Второй, переходный этап заключается в дальнейшем развитии существующей организационной формы и постепенно осуществляет внедрение новых организационных форм и методов управления. Последовательность и порядок этапов реорганизации организуются с учетом особенностей и специфики каждой организации.

Третий этап завершает переход от предыдущей организационной системы к новой организации в соответствии с целями и концепцией, разработанными на первом этапе. Здесь мы наблюдаем синергетический эффект системного взаимодействия различных вновь внедренных организационных форм и методов управления, которые обеспечивают наилучшую адаптацию организационной системы в условиях внешней среды.

На четвертом этапе, продолжительность которого зависит от устойчивости сложившихся тенденций и постоянства окружающей среды, концепция новой организации полностью определена. Наступает период ее стабильного функционирования благодаря адекватному соответствию формы и методов управления целям и задачам организации. Продукция, выпускаемая предприятием, заняла прочное положение на рынке сбыта, спрос на продукцию стабилен, предприятие получает значительную прибыль от продаж, обеспечивая тем самым свое эффективное функционирование.

Пятый этап обусловлен структурными и другими сдвигами в окружающей среде, вызванными изменениями в целях организации, вызывающими необходимость новой реорганизации, поиска более совершенных форм организации и управления. Например, у компании появился конкурент, который предлагает потребителю более качественный аналог данного вида продукции, или просто произошло насыщение потребительского рынка продукцией, производимой данной компанией. По сути, это означает устаревание прежних форм хозяйствования, начало необратимых явлений, обусловленных невозможностью дальнейшего функционирования в новых условиях.

Внешняя среда в современных обновленных условиях характеризуется тем, что мировая экономическая ситуация постоянно усложняется. Все труднее становится реагировать на разнообразие затрат и результатов по мере того, как ресурсы распределяются по всему миру, а рынки сегментируются на все более мелкие части. Глобальная конкуренция, изменение потребительских предпочтений и экологические процессы требуют изменений во всех институтах. Чтобы работать в такой сложной среде и оперативно реагировать на движущие силы перемен, необходимо создавать организации, способные быстро принимать многомерные, гибкие и творческие решения.

Все это подразумевает необходимость не только формирования новых структур, но и совершенствования (реорганизации) существующих организационных структур и системы управления организацией.

Подходы к оценке организационной эффективности

Выделяют следующие подходы к оценке организационной эффективности: целенаправленный подход; подход теории систем; многопараметрический подход.

Основная идея целевого подхода заключается в том, что организации, а также отдельные группы и их члены должны оцениваться на основе достижения заранее определенных целей. Она получила самое широкое распространение и практическое применение. Роль руководства организации заключается в том, чтобы определить количественно и качественно, желаемые результаты деятельности на каждом уровне организации самостоятельно или с учетом мнения заинтересованных сторон, своевременно довести их до исполнителей, обеспечив необходимую ресурсную базу, и периодически контролировать степень их выполнения, определенные корректирующие действия. Такой подход к организационной эффективности наиболее актуален в ситуациях, когда существует тесная взаимосвязь между поведением сотрудников и измеряемыми результатами.

Общие методы управления для реализации подхода по целям включают: Финансирование программ развития, анализ затрат и выгод, линейное программирование и разработка систем стимулирования.

Альтернативой подходу к организационной эффективности, основанному на целях, является подход, основанный на теории систем. Он основан на анализе организационного поведения, который предполагает проработку основных элементов входа-процесса-выхода в рассматриваемой организационной системе и необходимости ее адаптации к условиям системы более высокого уровня (рынка, отрасли и т.д.), частью которой она является. Проще говоря, организация получает ресурсы (входы) из более крупной системы (внешней среды), перерабатывает эти ресурсы и возвращает их в измененной форме (выходные товары и услуги) для достижения определенной выгоды. Менеджеры одновременно озабочены внутренними и внешними аспектами поведения организации и стремятся к ее согласованности и сбалансированности.

Концепция организации как системы, которая относится к более крупной системе, подразумевает важность обратной связи, структурированной определенным образом информации. Организация зависит от окружающей среды не только для получения входных данных, но и для получения выходных данных. Следовательно, одним из ключевых условий успешной реализации данного подхода к организационной эффективности является регулярное проведение мероприятий по мониторингу окружающей среды в режиме реального времени и развитие информационных систем и технологий, направленных на предиктивное прогнозирование будущих потребностей.

Многопараметрический подход к оценке эффективности организации фокусируется на важности различных групповых и индивидуальных интересов в организации и по отношению к ней. Она включает в себя оценку удовлетворенности отдельных лиц и групп в организации. К ним относятся менеджеры и руководители, акционеры, директора, поставщики, кредиторы, чиновники всех уровней власти, менеджеры конкурирующих и сотрудничающих организаций, а также общественность. Каждый из этих людей или групп делает следующие предположения: Организация управляется с целью получения выгоды, но эти ожидания могут быть совместимы или несовместимы с ожиданиями других людей или групп.

Все заинтересованные стороны в организации контролируют определенные ресурсы, представляющие ценность для организации. В любой момент времени эти ресурсы являются более или менее важными, и организация эффективна в той степени, в которой она удовлетворяет интересы лиц и/или групп, контролирующих наиболее важный ресурс. Руководство организации достигает эффективности путем выявления наиболее влиятельных коалиций и удовлетворения потребностей наиболее влиятельных членов этих коалиций.

Принципы формирования организационных систем управления

Принципы построения систем организационного управления (СОУ) — это общие закономерности и устойчивые требования, в соответствии с которыми формируется СОУ, обеспечивающая эффективное развитие организации.

Процесс определения и формирования основных принципов построения рациональной ИСУ длился десятилетиями и продолжается по сей день. Так, в [17, с. 164] изложены следующие основные принципы.

1 Объективная и детальная разработка целей и стратегии организации. Предполагается, что СЭМ организации должна быть связана с ее целями. При построении рациональной ИСУ следует исключить дублирование, разброс целей, обязательное закрепление цели за конкретным подразделением. Главная задача СЭМ — объединить все усилия для достижения общих целей с наименьшими противоречиями. При формировании ОСА ставится единая цель, которая достигается совместными усилиями за счет деятельности всех структур и подразделений предприятия.

2 Учет относительной важности функций управления (принцип сбалансированности). Автор различает основные и второстепенные функции, которые необходимы в полном объеме, но различаются по степени важности. При формировании ОСУ этот факт необходимо учитывать для определения уровня управления и отдела, выполняющего ту или иную функцию.

3 Специализация. Она определяет фрагментацию работы на каждом уровне управления, что обеспечивает возможность и необходимость функциональной координации. На первом этапе формирования ОСУ специализация практикуется путем группировки однотипных и схожих работ, требующих определенной квалификации, то есть происходит горизонтальное разделение труда. В то же время существует вертикальное разделение труда, которое отделяет работу по координации действий от самих действий. Деятельность каждого подразделения управления в MSA должна осуществляться в соответствии с рабочей инструкцией вышестоящего подразделения. В то же время эта деятельность должна соответствовать целям и стратегии всей организации.

4 Координация (сотрудничество). Формирование ИСУ на основе специализации требует координации деятельности различных управленческих подразделений. Требования принципа специализации и принципа координации часто противоречат друг другу. Решение этой проблемы не простое и решается исходя из конкретных условий организации.

5 Организационный контроль (самоконтроль). Используется для выявления ошибок в расчетах и упущений в деятельности руководителя или сотрудника, которые они допустили при выполнении предыдущей части работы. В данном случае это в основном подразумевает самоконтроль.

6 Сокращение административных расходов. Поскольку формирование ЭМА приводит к дополнительным административным расходам, одной из целей экономической деятельности организации является снижение административных расходов. Это вопрос рационализации MSA.

Несмотря на фрагментарный характер приведенных выдержек, можно обнаружить некоторую путаницу в формулировках и размытость основной сути принципов.

Относительные показатели

Относительный показатель является результатом деления абсолютного показателя на другой и выражает взаимосвязь между количественными характеристиками социально-экономических процессов и явлений. Поэтому относительные показатели или показатели, полученные в виде относительных величин, являются вторичными по отношению к абсолютным показателям. Без относительных показателей невозможно измерить интенсивность развития изучаемого явления во времени, оценить уровень развития явления на фоне других связанных с ним явлений, провести пространственные и территориальные сравнения, в том числе на международном уровне.

При расчете относительного показателя абсолютный показатель, который находится в числителе результирующего показателя, называется текущим или сопоставимым показателем. Показатель, с которым проводится сравнение и который находится в знаменателе, называется базой или основой сравнения. Таким образом, рассчитанная относительная величина показывает, во сколько раз сравниваемый абсолютный показатель больше базового, или насколько велика его доля, или сколько единиц первого приходится на 1, 100, 1000 и т.д. единиц второй осени.

Относительные показатели могут быть выражены в виде соотношений, процентов, промилле, продецималей или в виде чисел. Когда основой сравнения является 1, относительный показатель выражается в виде коэффициента; когда основой является 100, 1000 или 10 000, относительный показатель выражается в процентах (%), на милю (%0) или продецимиле (% 00), соответственно.

Относительный показатель, полученный в результате корреляции неравных абсолютных показателей, в большинстве случаев должен быть назван. Его название представляет собой сочетание названий сравниваемых и эталонных показателей (например, производство некоторых видов продукции в эквивалентных единицах на душу населения).

Все относительные статистические показатели, используемые на практике, можно разделить на следующие типы:

1) Динамический;

2) План;

3) Реализация плана;

4) структура;

5) Координация;

6) Интенсивность и уровень экономического развития;

7) Сравнение.

Относительный показатель динамики — это отношение уровня изучаемого процесса или явления за определенный период (в определенное время) к уровню того же процесса или явления в прошлом.

Рассчитанное таким образом значение показывает, во сколько раз текущий уровень превышает предыдущий (базовый) уровень, или какую долю от последнего он составляет. Показатель может быть выражен как кратное число или переведен в проценты.

Различают относительные показатели динамики с постоянной и переменной базой сравнения. Если сравнение производится с одним и тем же исходным уровнем, например, с первым годом рассматриваемого периода, то получаются относительные показатели динамики с постоянной базой (основой). При расчете относительных показателей динамики с переменной базой (цепные показатели) сравнение производится с предыдущим уровнем, то есть база относительной величины меняется непрерывно.

Оценка эффективности организационных систем

Эффективность организационной структуры должна оцениваться как на этапе проектирования, так и при анализе структур управления существующих организаций для планирования и реализации мер по улучшению управления[1].

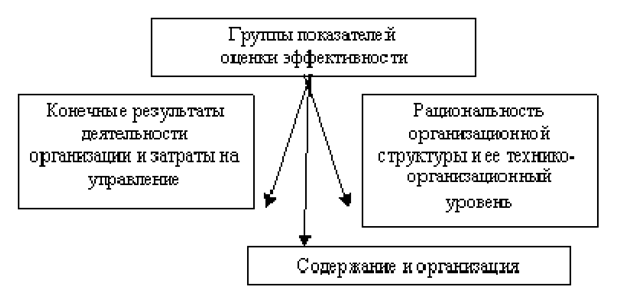

Показатели, используемые при оценке эффективности работы аппарата управления и его организационной структуры, можно разделить на следующие три взаимосвязанные группы:

1 Группа показателей, характеризующих конечные результаты деятельности организации и затраты на управление.

2 Группа показателей, характеризующих содержание и организацию процесса управления.

3 группа показателей, характеризующих рациональность организационной структуры, ее технический и организационный уровень.

Группа показателей, характеризующих эффективность системы управления через конечные результаты деятельности организации и затраты на управление. При оценке эффективности, исходя из показателей, характеризующих выходные результаты деятельности организации, в качестве эффекта, вызванного функционированием или развитием системы менеджмента, можно рассматривать объем (увеличение выпуска), прибыль (увеличение прибыли), издержки производства (снижение издержек производства), объем капитальных вложений (экономия на капитальных вложениях), качество продукции, сроки внедрения новой технологии и т.д. В качестве управленческих расходов учитываются: текущие расходы на содержание аппарата управления, эксплуатацию технического оборудования, содержание зданий и помещений, подготовку и переподготовку административного персонала, а также разовые расходы на научно-исследовательские и проектные работы в области создания и совершенствования систем управления, приобретение компьютерной техники и другого технического оборудования, используемого в управлении, расходы на строительство административных зданий.

При оценке эффективности процесса управления используются показатели, которые могут быть оценены как количественно, так и качественно. Эти показатели приобретают нормативный характер и могут быть использованы в качестве критерия эффективности и ограничений, если организационная структура изменяется в направлении улучшения одного или группы показателей эффективности, а остальные остаются неизменными.

В качестве нормативных характеристик аппарата управления можно назвать: Производительность, эффективность, адаптивность, гибкость, экономичность, надежность.

В частности, эффективность аппарата управления может быть определена как количество продукции, произведенной организацией, или количество информации, произведенной в процессе управления, на одного сотрудника, работающего в аппарате управления.

Экономичность административного аппарата относится к относительной стоимости его функционирования по отношению к объему или результату производственной деятельности. Для оценки экономической эффективности можно использовать такие показатели, как доля затрат на содержание управленческого аппарата в себестоимости реализованной продукции, доля высших менеджеров в численности промышленно-производственного персонала, стоимость выполнения единицы объема определенных видов работ.

Адаптивность системы менеджмента определяется ее способностью эффективно выполнять возложенные на нее функции в определенном диапазоне изменяющихся условий. Чем шире этот диапазон, тем более адаптивной считается система.

Гибкость характеризует способность органов аппарата управления изменять свою роль в процессе принятия решений в соответствии с поставленными задачами и устанавливать новые связи, не нарушая присущего данной структуре порядка отношений. В принципе, гибкость структуры управления можно оценить по разнообразию форм взаимодействия органов управления, номенклатуре задач, решаемых подразделениями, степени централизации ответственности и другим характеристикам.

Эффективность принятия управленческих решений характеризует своевременность выявления и разрешения управленческих проблем, обеспечивающих максимальное достижение поставленных целей при сохранении устойчивости сложившихся производственных и вспомогательных процессов.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Правовые основы коммуникационного менеджмента

- Новое в теориях лидерства

- Уровни информационного обеспечения менеджмента

- Регламентация внутренних процессов компании

- Управленческий коучинг

- Генри Форд, американский промышленник, изобретатель

- Управление карьерой менеджера

- Субъект инвестиционного менеджмента

- Объекты организационных изменений

- Стратегическое мышление. Система мыследеятельности менеджера