Оглавление:

Показатели вторичного распределения доходов.Определение валового располагаемого дохода

- Показатель вторичного распределения доходов. Определение располагаемого дохода После распределения первичного дохода начинается фаза перераспределения доходов или вторичного распределения, во время которой часть дохода в виде текущих трансфертов выводится из некоторых институциональных секторов и переносится в другие институциональные сектора. вы. Перераспределение доходов на этом этапе включает текущие трансферты, такие как подоходный налог, налоги на имущество,

налоги другим, взносы в социальное страхование, социальные выплаты и другие текущие трансферты. Рассмотрим конфигурацию каждого типа передачи тока. Нынешние налоги на доходы, имущество и другие, связанные с вторичным распределением доходов, состоят из подоходного налога с населения и корпорации и налогов на значительную стоимость. Подоходный налог включает все налоги, кроме налога на производство и нерегулярных налогов на капитал и имущество. В соответствии с классификацией, используемой СНС, эта налоговая группа, за исключением налогов на

прибыль, включает налоги на прирост капитала и другие налоги на доходы. Подоходный налог включает налоги на доходы физических лиц или домашних хозяйств, некоммерческих организаций и корпоративных доходов. С вас будет взиматься полная сумма вашей налоговой декларации или предполагаемого дохода. Группы подоходного налога также включают налоги с владельцев не корпоративных компаний. Налоги взимаются с каждой категории

Подоходный налог с физических лиц или домохозяйств исчисляется из подоходного налога с физических лиц и налога на прибыль. Людмила Фирмаль

доходов в соответствии с процедурами налогообложения, установленными в Республике Беларусь: доход, эквивалентный заработной плате, доход от временной работы и другие выплаты, помимо основной работы, роялти, предпринимательская деятельность Доход из других источников. Суммы налога определяются по специально разработанной шкале для каждой категории доходов. Подоходный налог также взимается с суммы, выплачиваемой гражданам в виде дивидендов, и с дохода, который

они получают в результате распределения корпоративных прибылей (доходов) пропорционально доле уставного капитала. Доход. Сумма налога определяется из суммы доходов, полученных от всех видов деятельности. Налоги на прирост капитала формируются из налогов на прирост капитала (или активов) отдельных лиц или компаний, независимо от периода, в котором происходит прирост капитала. Расчет налога основан на полученном номинальном доходе, а другие налоги на прибыль генерируются из текущего налога на капитал и других текущих налогов. Текущий налог на капитал — это налог, регулярно выплачиваемый на объект или на чистый капитал

объекта, за исключением налогов на землю или другие активы, принадлежащие или арендуемые компанией. Эта налоговая группа не включает налоги на имущество или налоги на имущество, взимаемые с нерегулярными, длительными интервалами или в особых обстоятельствах (налог на наследство). Такие налоги включены в группу налога на капитал. Текущие налоги на капитал включают текущие налоги на землю и здания, которые не принадлежат компании и не используются в производственном процессе, налоги, уплачиваемые регулярно на стоимость земли или основных средств (всей задолженности этих фондов) Чистый) и текущие налоги на другие активы (обычный налог на ювелирные

- изделия и другие внешние признаки богатства). Другие текущие налоги включают налог на душу населения (на человека или домохозяйство), налог на расходы, платежи домохозяйств за определенные лицензии, налоги на финансовые операции и операции с капиталом, гербовые сборы и налоги на внешние операции. Он включен. Вторичное распределение доходов включает страховые взносы. Они производятся компаниями и работниками для обеспечения права на будущие социальные пособия при определенных условиях. Взносы социального страхования в СНС считаются фактическими взносами работодателя, взносами

работников, взносами независимых и безработных в социальное страхование и условно начисленными взносами социального страхования. Фактические взносы работодателей в систему социального обеспечения являются обязательными и представляют собой взносы в фонды социального страхования, страховые компании или другие учреждения, которые управляют социальным обеспечением для предоставления социальных пособий работникам. Взносы в систему социального обеспечения включают взносы в систему социального обеспечения. Мои интересы Они сделаны, когда они обязаны заплатить взнос за определенный кусок. Хотя эти пожертвования являются обязательными, работники могут также делать добровольные пожертвования. Взносы в фонды социального страхования также вносят самозанятые и безработные люди, когда

возникают обязательства по оплате. Они имеют обязательные и спонтанные формы и созданы на благо этих людей. Сами индивидуальные работодатели предоставляют социальные льготы работникам, бывшим работникам или иждивенцам из своих собственных источников без создания специальных фондов. Это должно быть равно взносу социального страхования, необходимому для обеспечения права на получение социальных пособий. Такой вклад в систему называется условной оценкой. СНС различает два типа социальных пособий: пособия по социальному

Для таких работников должна быть сформирована условная компенсация. Людмила Фирмаль

обеспечению и пособия по социальному обеспечению. В отличие от первого типа, пособия по социальному обеспечению представляют собой текущие трансферты государственным или некоммерческим домохозяйствам для удовлетворения тех же потребностей, которые покрываются пособиями по социальному страхованию, Вне рамок системы социального страхования. Потребностью в выплате социальных пособий является необходимость временного или постоянного медицинского обслуживания, ухода или опеки в связи с болезнью, хроническим заболеванием, другими психическими или физическими условиями, а также травмами, несчастными случаями на рабочем месте или другими Временная нетрудоспособность,

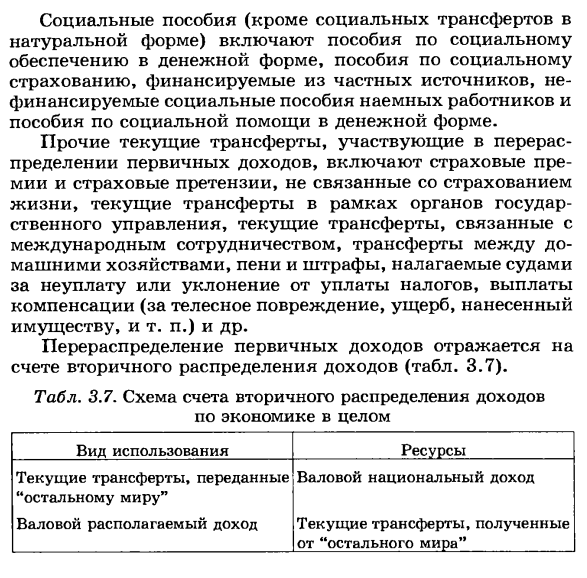

которая может возникнуть в результате сложившейся ситуации, отношений между беременностью и родами, приостановки производства и других причин, выхода на пенсию, потери дохода, обязательства содержать детей-иждивенцев или общества. Пособия по обеспечению безопасности (кроме выплат в натуральной форме) включают денежные пособия, пособия по социальному обеспечению, финансируемые физическими лицами, необеспеченные социальные пособия и пособия для работников. О социальной поддержке наличными. Другие текущие трансферты, связанные с перераспределением первичного дохода, включают страховые и не

связанные с жизнью претензии, текущие трансферты в рамках сектора государственного управления, текущие трансферты, связанные с международным сотрудничеством, переводы между домашними хозяйствами, проценты и суды. Неоплаченные или уклонение от уплаты налогов, компенсационные выплаты (травмы, повреждение имущества и т. Д.) Перераспределение первичного дохода отражается на счете распределения вторичного дохода (Таблица 3.7). Tab. 3,7. Схема вторичного распределения доходов Экономика в целом Ресурс типа использования Текущий переведенный общий располагаемый доход, переведенный в

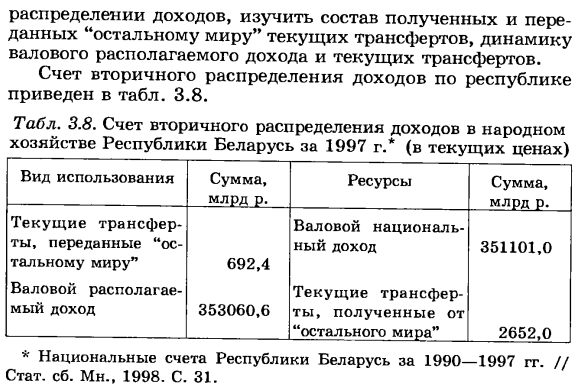

остальной мир Валовой национальный доход Текущий трансферт, полученный от остального мира Согласно этой системе, вторичное распределение доходов по национальной экономике Рассчитано. Общий располагаемый доход для этого счета является элементом равновесия, добавляя текущий трансферт, полученный от остального мира, к валовому национальному доходу и вычитая текущий трансферт, переведенный в остальной мир, » Общий располагаемый доход всей национальной экономики характеризует объем средств, доступных экономике, и используется для конечного потребления и сбережений. Анализ процесса, который происходит при

перераспределении доходов, с использованием данных счета вторичного распределения доходов, а также изучение состава текущего перевода средств в остальной мир, общего располагаемого дохода и динамики текущего перевода Вы можете Счет распределения вторичного дохода республики приведен в таблице. 3,8. Tab. 3,8. Вторичное распределение доходов в народном хозяйстве Республики Беларусь в 1997 году * (в текущих ценах) Используйте тип суммы, млрд. Объем ресурсов, млрд. Текущий общий переводимый располагаемый доход, переведенный в «остальной мир» 692,4 353 060,6 Текущий трансферт, полученный от валового национального дохода «остальной мир» 351 101,0 2652,0 * Национальный учет

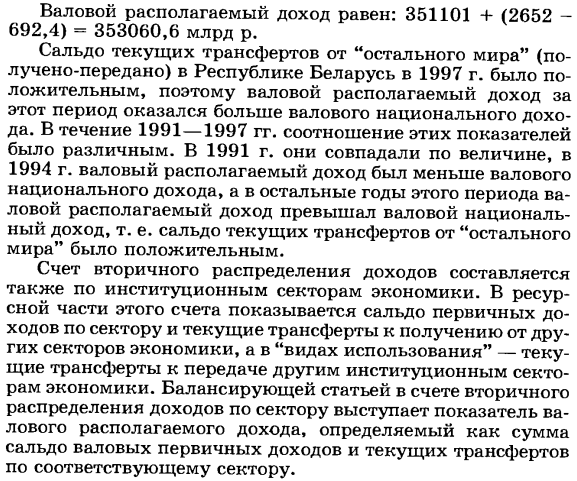

Республики Беларусь в 1990-1997 гг. // Статистика почв Mn. , 1998. С. 31. Общий располагаемый доход составляет 351101 + (2652 — 692,4) = 353060,6 млрд р. Поскольку сальдо текущих денежных переводов (прием и передача) из «остального мира» в Республике Беларусь в 1997 году было положительным, располагаемый доход за этот период превысил валовой национальный доход. С 1991 по 1997 г. соотношение этих показателей было разным. В 1991 году они соответствовали по размеру, в 1994 году общий располагаемый доход был меньше валового национального дохода, а в оставшиеся годы

этого периода общий располагаемый доход превышал валовой национальный доход. Это было Другими словами, баланс нынешнего переселения из «остального мира» был положительным. Счет вторичного распределения доходов также редактируется для институционального сектора экономики. Ресурсная часть этого счета показывает баланс первичных доходов сектора и текущих трансфертов, полученных из других секторов экономики, а «Использование» показывает текущие трансферты в трансферты другим институциональным секторам экономики. Отображается Элемент баланса на счете распределения вторичного дохода сектора

представляет собой индекс общего располагаемого дохода, определяемый как сумма общего баланса первичного дохода соответствующего сектора и текущего перевода. Выявить тенденции и закономерности перераспределения доходов, определяющие долю отдельных секторов в формировании общего располагаемого дохода и совокупного располагаемого дохода в экономике. Перераспределение доходов заканчивается формированием скорректированного располагаемого дохода. Это связано с тем, что размер социальных трансфертов в натуральной форме отличается от располагаемого дохода. Структура социальных трансфертов в натуральной форме

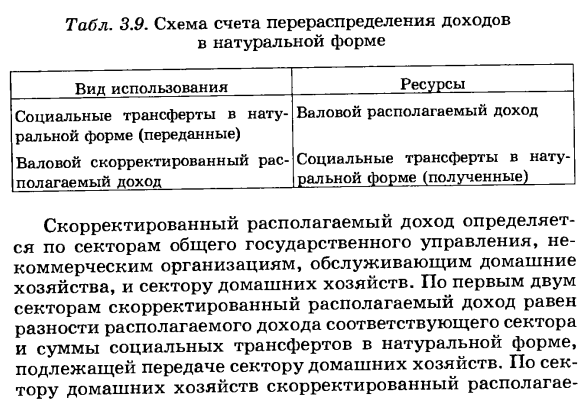

включает социальные льготы в натуральной форме (расходы на фонды социального обеспечения, такие как лекарства и медицинское обслуживание), нерыночные продукты государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства, и производителей И предлагается домохозяйствам бесплатно или экономично по низким ценам. Скорректированный располагаемый доход отражается на счете перераспределения физических доходов. Схема счета экономического сектора приведена в таблице. 3.9 Таблица 3.9. Схема счета перераспределения денежных

доходов Ресурс типа использования Социальный трансфер в реальном времени (перемещение) Общий скорректированный располагаемый доход Общий располагаемый доход Социальный трансфер в квитанции (приеме) Регулируемый располагаемый доход определяется сектором государственного управления, некоммерческими организациями, обслуживающими домашние хозяйства, и сектором домашних хозяйств. В первых двух секторах регулируемый располагаемый доход равен разнице между

располагаемым доходом каждого сектора и суммой социальных трансфертов в натуральной форме, переведенных в сектор домашних хозяйств. Для сектора домашних хозяйств скорректированный располагаемый доход получается путем суммирования располагаемого дохода и социальных трансфертов в натуральной форме, полученных домашними хозяйствами от сектора государственного управления и некоммерческих организаций, обслуживающих домашнее хозяйство. Располагаемый доход и скорректированный располагаемый доход одинаковы, поскольку нефинансовые предприятия и секторы финансового сектора не

обеспечивают социальные выплаты в натуральной форме домашним хозяйствам. Перераспределение доходов в натуральной форме происходит внутри экономики, а социальные трансферты в натуральной форме, передаваемые некоммерческими организациями, обслуживающими сектор государственного управления и домохозяйства, эквивалентны социальным трансфертам, испытываемым сектором домохозяйств. Скорректированный валовой национальный доход будет

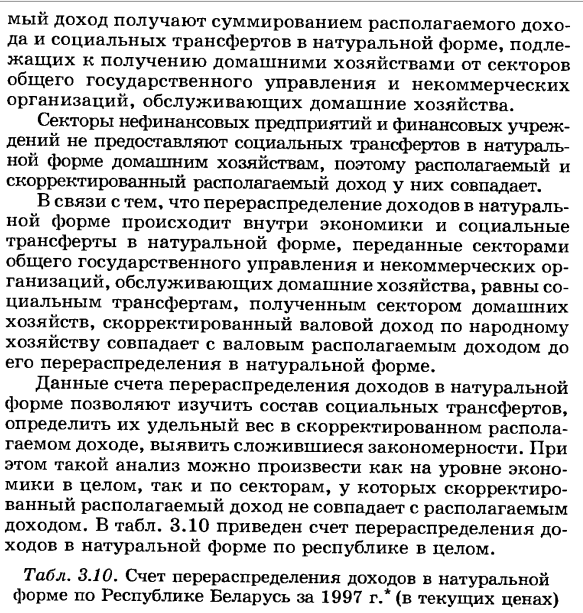

соответствовать общему располагаемому доходу до перераспределения в натуральной форме. Данные о перераспределении в натуральной форме в отчете о доходах позволяют изучать структуру социальных трансфертов, определять их долю в скорректированном располагаемом доходе и определять общие закономерности. Кроме того, такой анализ может быть выполнен как на уровне экономики, так и в секторах, где скорректированный располагаемый доход не совпадает с располагаемым доходом. В таблице. 3.10 дает объяснение перераспределения доходов в натуральной форме по всей республике. Tab. 3.10. Счет перераспределения физических доходов Республики

Беларусь в 1997 году * Объем вида использования (в текущих ценах), млрд. Руб. Объем ресурсов, млрд. Социальный трансферт в натуральной форме 50 198,4 Общий располагаемый доход 353 060,6 Скорректированный располагаемый доход 353 060,6 Социальные трансферты в натуральной форме 50 198,4 * Национальный учет Республики Беларусь в 1990-1997 гг. // Статистика почв Mn. , 1998. В 1999 году доля социальных трансфертов в натуральной форме в скорректированном располагаемом доходе составила 14,2%. Однако этот показатель был на 0,8 пункта ниже, чем в 1996 году, и на 4,2 пункта выше, чем в 1991 году. Таким образом, с 1991 года он подвергся

социальному трансферту в натуральной форме, достигнув 15,5% от общего располагаемого дохода в 1996 году, но с тех пор он несколько снизился. литература Юнне 77. Экономическая статистика. Штутгарт: FSUG, 1995. III. Национальные счета Республики Беларусь в 1990-1997 гг. // Статистическая почва Мн. , 1998. Внедрение Новиков М.М. Система национальных счетов. Mn. : Выше. Школа, 1995. Новиков М.М., Теслюк И.Е. Макроэкономическая статистика. Mn. : БГЭУ, 1996. Практикум по социально-экономической статистике / Под ред. И.Е. Тесулька. Mn. : БГЭУ, 1997. Система народнохозяйственных расчетов как инструмент макроэкономического анализа / Хен Иванова. М. : Фин-статинформ, 1996. Система расчета национальных счетов: пересмотрен. Нью-Йорк, 1993. 6, 7. Экономическая статистика / Издание Ю. Иванова. М. : ИНФРА-М, 1997.

Смотрите также:

Если вам потребуется заказать экономическую статистику вы всегда можете написать мне в whatsapp.