Оглавление:

Денежный поток — это совокупность притоков и оттоков денежных средств, распределенных во времени.

Целью управления денежными потоками является обеспечение финансового равновесия организации в процессе ее развития путем балансирования объемов притоков и оттоков денежных средств и их синхронизации во времени.

Цели управления денежными потоками:

- формирование достаточного объема денежных средств организации в соответствии с потребностями ее хозяйственной деятельности;

- оптимизация распределения объема сформированных денежных средств организации по направлениям хозяйственной деятельности;

- обеспечение высокого уровня финансовой устойчивости и платежеспособности организации;

- максимизация роста чистого денежного потока, обеспечение заданных темпов развития организации;

- минимизация потерь денежных средств в процессе их хозяйственного использования.

Существуют следующие виды денежных потоков.

- По виду деятельности различают денежные потоки от текущей (операционной), финансовой и инвестиционной деятельности.

- По направлению денежного потока выделяют положительный денежный поток, характеризующий совокупность притоков денежных средств, и отрицательный денежный поток, характеризующий совокупность платежей. По способу расчета валовой денежный поток представляет собой совокупность притоков и оттоков денежных средств, а чистый денежный поток — разницу между положительным и отрицательным денежными потоками.

- По степени непрерывности бывают регулярные, т.е. обеспечивающие равные интервалы между платежами, и нерегулярные (дискретные).

- По достаточности объема существует избыточный денежный поток, который представляет собой превышение притока денежных средств над их оттоком, и дефицитный денежный поток, когда приток денежных средств меньше, чем потребности организации в их расходовании.

Политика управления денежными потоками — политика, реализующая генеральный план (финансовую стратегию) действий по организации денежного потока организации.

В ходе реализации политики управления денежными потоками организации необходимо учитывать интенсивность изменения факторов экономической среды:

- высокую динамику основных макроэкономических показателей;

- темпы технического прогресса;

- колебания ситуации на финансовых и товарных рынках;

- нестабильность государственной налоговой и инвестиционной политики;

- изменения в формах регулирования денежного оборота;

- предстоящий переход к новой стадии жизненного цикла. Каждый этап жизненного цикла организации характеризуется присущими ему объемами денежных потоков, их направлениями и видами, особенностями формирования и распределения средств. Разработанная политика управления денежными потоками позволяет заранее адаптировать хозяйственную деятельность и денежный оборот организации к предстоящим кардинальным изменениям возможностей ее экономического развития; — кардинальное изменение целей операционной деятельности организации, связанное с новыми коммерческими возможностями.

Идентификация различных видов и объемов денежных потоков

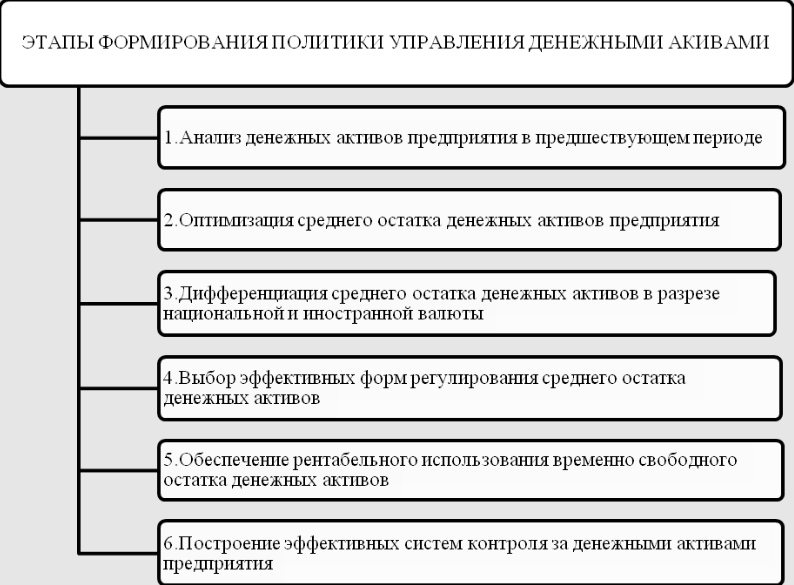

Эффективное управление денежными потоками требует формирования специальной политики этого управления как части общей финансовой стратегии предприятия. Такая политика разрабатывается в соответствии со следующими основными этапами:

Анализ денежных потоков предприятия за предыдущий период. Основной целью данного анализа является выявление уровня достаточности генерации денежных средств, эффективности их использования, а также баланса положительных и отрицательных денежных потоков предприятия по объему и времени.

На первом этапе анализа исследуется динамика общего объема денежного оборота предприятия. Для оценки уровня генерации денежных потоков в процессе хозяйственной деятельности предприятия используется показатель удельного объема денежного оборота на единицу используемых активов, который рассчитывается по следующей формуле: рост данного показателя в динамике свидетельствует об интенсификации генерации денежных потоков предприятием в процессе его хозяйственной деятельности и наоборот.

На данном этапе анализа особое внимание следует уделить рассмотрению динамики общего объема денежного оборота в операционной деятельности предприятия:

Удор = (ПДПо + ОДПо) / ОР

где Удор — удельный объем денежного оборота на единицу продаж;

ДКПО — сумма валового положительного денежного потока от операционной деятельности в отчетном периоде;

ДКПО — сумма валового отрицательного денежного потока от операционной деятельности в рассматриваемом периоде;

ОР — объем продаж продукции предприятия в рассматриваемом периоде.

При интерпретации динамики данного показателя следует учитывать, что объем продаж составляет преобладающую долю в сумме валового положительного денежного потока от операционной деятельности. Следовательно, увеличение удельного объема денежного оборота на единицу реализованной продукции определяется, при прочих равных условиях, увеличением суммы валового отрицательного денежного потока, то есть ростом затрат на производство и реализацию продукции, который характеризуется как отрицательная тенденция.

Наконец, на данном этапе анализа необходимо сравнить темпы динамики продолжительности денежного оборота операционной деятельности в днях с темпами динамики цикла денежного оборота (финансового цикла) предприятия.

Продолжительность денежного оборота операционной деятельности в днях рассчитывается по следующей формуле:

ДОод = (ПДПо + ОДПо) / ОРД

где ДОД — продолжительность оборота операционной деятельности в днях в рассматриваемом периоде;

DCF — сумма положительного денежного потока от операционной деятельности в рассматриваемом периоде;

DCF — сумма отрицательного денежного потока от операционной деятельности в отчетном периоде;

EPR — однодневный объем продаж продукции предприятия в рассматриваемом периоде.

Продолжительность цикла оборота денежных средств (финансового цикла) предприятия определяется по следующей формуле:

ДЦФО = (3 + Д3п — К3п) / ОРд

где ОРд — продолжительность цикла оборота денежных средств (финансового цикла) предприятия, в днях;

3 — среднее количество сырья, материалов, незавершенного производства и готовой продукции в отчетном периоде;

Д3п — средняя сумма текущей дебиторской задолженности предприятия за реализованную продукцию в рассматриваемом периоде;

К3п — средняя сумма кредиторской задолженности предприятия за поставленную продукцию в рассматриваемом

рассматриваемый период;

ОДп — однодневный объем продаж продукции предприятия в рассматриваемом периоде.

На втором этапе анализа рассматривается динамика объема и структуры формирования положительного денежного потока (поступления денежных средств) предприятия в разрезе отдельных источников. Основное внимание на данном этапе анализа уделяется изучению источников денежных потоков по видам экономической деятельности предприятия. Поскольку основным генератором положительного денежного потока является операционная деятельность, важным показателем оценки является коэффициент участия операционной деятельности в формировании данного потока, который определяется по следующей формуле:

КУод = ПДП / ПДП

где КУоп — коэффициент участия операционной деятельности в формировании положительного денежного потока в рассматриваемом периоде;

АППо — сумма положительного денежного потока предприятия от операционной деятельности в рассматриваемом периоде;

DCF — общая сумма положительного денежного потока предприятия в рассматриваемом периоде.

При исследовании динамики объема и структуры формирования положительного денежного потока от операционной деятельности предприятия основное внимание следует уделить соотношению источников денежных средств от продаж и прочей операционной деятельности.

Анализ денежных потоков предприятия в предшествующем периоде

Основой для проведения этих расчетов являются:

- Программа реальных инвестиций, которая характеризует объем вложений средств в разрезе отдельных реализуемых или планируемых к реализации инвестиционных проектов.

- Прогнозируемое формирование портфеля долгосрочных финансовых инвестиций. Если такой портфель уже сформирован, то определяется необходимый объем денежных средств для обеспечения его роста или объем реализации инструментов долгосрочных финансовых инвестиций.

- Предполагаемая сумма дохода от реализации основных средств и нематериальных активов. Этот расчет должен быть основан на плане их обновления.

- Прогнозируемая сумма инвестиционной прибыли. Поскольку прибыль от завершенных реальных инвестиционных проектов, вступивших в эксплуатацию, показывается в операционной прибыли компании, в данном разделе прогнозируется сумма прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

III. Прогнозирование притоков и оттоков средств финансовой деятельности проводится методом прямого счета на основе потребности предприятия во внешнем финансировании, определяемой по отдельным его элементам (алгоритмы расчета этих потребностей были рассмотрены ранее). Основой для этих расчетов являются:

- Предполагаемый объем дополнительной эмиссии собственных акций или привлечения дополнительного уставного капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

- Планируемый объем привлечения долгосрочных и краткосрочных финансовых кредитов и займов во всех их формах (привлечение и обслуживание товарного кредита и краткосрочной внутренней кредиторской задолженности отражается за счет денежных потоков от операционной деятельности).

- Сумма ожидаемого поступления средств в качестве безвозмездного целевого финансирования. Эти показатели включаются в план на основе утвержденного государственного бюджета или соответствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.д.).

- Суммы основного долга по долгосрочным и краткосрочным финансовым кредитам и займам, предусмотренные к выплате в плановом периоде. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми учреждениями (в соответствии с условиями амортизации основного долга).

- Предполагаемая сумма дивидендных выплат акционерам (проценты на уставный капитал). Данный расчет основывается на планируемом размере чистой прибыли предприятия и его дивидендной политике.

Показатели разработанного плана денежных поступлений и расходов служат основой для оперативного планирования различных видов денежных потоков предприятия.

Управления денежными потоками

Изучение управления денежными потоками является новым направлением для российского финансового менеджмента.На предприятиях России систематический учет и контроль денежных потоков помогает обеспечить их стабильность и платежеспособность в текущем и будущем периодах. Основной целью управления денежными потоками является обеспечение финансовой устойчивости предприятия в процессе его развития. Для оценки результатов деятельности предприятия наиболее важными являются три показателя: 1) выручка от реализации товаров; 2) прибыль; 3) денежный поток. Абсолютная величина этих показателей и динамика их изменения в течение года характеризуют эффективность работы предприятия за определенный период времени. Однако в условиях хронических неплатежей в народном хозяйстве России первостепенное значение приобретают денежные потоки, поступающие на предприятие от различных видов деятельности. Это преимущество заключается в том, что наличие свободных денежных средств позволяет инвестировать их в наиболее прибыльные сферы бизнеса с целью получения большей прибыли. Кроме того, постоянное наличие определенной суммы денежных средств помогает поддерживать приемлемый уровень текущей платежеспособности. В процессе управления денежными потоками решаются следующие задачи: учет денежных потоков; анализ денежных потоков; разработка бюджета денежных потоков; контроль за использованием бюджета. Это управление охватывает приоритетные направления деятельности предприятия, включая управление внеоборотными и оборотными активами, собственным и заемным капиталом. Это особенно важно для предприятия с точки зрения необходимости: корректировки ликвидности баланса; оптимизации состава и структуры оборотных активов (запасов, дебиторской задолженности, финансовых вложений); планирования временных параметров капитальных затрат и источников их финансирования; управления текущими затратами и их оптимизации в процессе производства и реализации продукции; прогнозирования экономического роста. Таким образом, в условиях экономического кризиса, неплатежей и высокой инфляции управление денежными потоками является наиболее актуальной задачей организации финансово-хозяйственной деятельности предприятия.

Денежный поток предприятия выражает совокупность распределенных во времени и пространстве денежных потоков, генерируемых его хозяйственной деятельностью.

Денежные потоки подразделяются на: 1) генерируемые в результате использования капитальных вложений при реализации реальных инвестиционных проектов; 2) генерируемые в действующем предприятии от текущей, инвестиционной и финансовой деятельности. Приток денежных средств осуществляется за счет: выручки от реализации и другого имущества; полученных авансов, кредитов, займов; средств целевого финансирования; дивидендов, процентов по финансовым вложениям; безвозмездно полученных средств. Отток денежных средств образуется за счет: покрытия текущих (операционных) и инвестиционных затрат; платежей в бюджет и взносов в государственные внебюджетные фонды; выплаты дивидендов и процентов держателям эмиссионных ценных бумаг, финансовых инвестиций; выплаты причитающихся сумм и авансов. Чистый приток денежных средств представляет собой разницу между всеми притоками и оттоками (выплатами) денежных средств и включает переходящий остаток денежных средств на начало отчетного периода, который обеспечивает текущую платежеспособность предприятия.

Текущая деятельность включает получение и использование денежных средств, обеспечивающих выполнение производственных и коммерческих функций предприятия Поскольку текущая деятельность является основным источником прибыли, она должна генерировать основную сумму денежных средств. Инвестиционная деятельность включает получение и использование денежных средств, связанных с покупкой и продажей внеоборотных активов, а также затрат (капитальные вложения) и доходов от инвестиций. Источниками денежных средств для инвестиционной деятельности предприятия могут быть: поступления от текущей деятельности в виде нераспределенной прибыли и амортизационных отчислений; поступления от самой инвестиционной деятельности; поступления за счет источников долгосрочных инвестиций (эмиссия акций). Финансовая деятельность включает в себя поступления денежных средств в результате предоставления краткосрочных кредитов и займов, а также погашение задолженности по полученным ранее краткосрочным кредитам и займам и выплату процентов.

Цель и задачи управления денежными потоками

Управление денежными потоками предприятия является важной частью общей системы управления его финансовой деятельностью. Оно позволяет решать различные задачи финансового менеджмента и подчинено его основной цели.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются:

- Принцип информативной достоверности.Как каждая система управления, управление денежными потоками предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, поскольку отсутствует прямая финансовая отчетность, основанная на единых методологических принципах бухгалтерского учета. Определенные международные стандарты формирования такой отчетности начали разрабатываться только с 1971 года и, по мнению многих специалистов, далеки от завершения (хотя общие параметры таких стандартов утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Отличия методов учета в нашей стране от принятых в международной практике еще более усложняют задачу формирования достоверной информационной базы для управления денежными потоками предприятия. В этих условиях обеспечение принципа информационной достоверности связано с проведением сложных расчетов, требующих унификации методических подходов. Принцип обеспечения сбалансированности. Управление денежными потоками предприятия имеет дело с их многочисленными видами и разновидностями, рассматриваемыми в процессе их классификации. Их подчинение единым целям и задачам управления требует обеспечения сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков предприятия в процессе управления ими.

- Принцип обеспечения эффективности. Денежные потоки предприятия характеризуются значительной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных средств предприятия. По сути, эти временно свободные денежные средства представляют собой непроизводственные активы (до момента их использования в хозяйственном процессе), которые теряют свою стоимость со временем, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении их эффективного использования путем осуществления финансовых инвестиций предприятия… Принцип обеспечения ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает временный недостаток средств предприятия, что отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными потоками необходимо обеспечить достаточный уровень их ликвидности на протяжении всего рассматриваемого периода. Реализация данного принципа обеспечивается путем соответствующей синхронизации положительных и отрицательных денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

С учетом вышеуказанных принципов организуется конкретный процесс управления денежными потоками предприятия.

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов притоков и оттоков денежных средств и их синхронизации во времени.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Оценка организационных изменений

- Система целей стратегического планирования

- Управление инновационным научно-исследовательским проектом

- Формирование организационной структуры управления

- Законы управления рисками

- Менеджмент риска термины и определения

- Власть и лидерство: сущность и значение

- Квалиметрия

- Влияние внешней среды на принятие управленческих решений

- Оценка результативности деятельности банковского персонала