Оглавление:

Все согласятся, что контроль является важной функцией управления в бизнесе. Проблема, однако, заключается в том, чтобы определить, что такое контроль, его важность и как его применять. На практике часто допускаются ошибки, потому что роль контроля не до конца понятна.

Контроль — это сравнение запланированных показателей с фактическими. Положили на склад десять мешков, продали три, осталось пять. Провели аудит и уволили начальника склада. Если мы рассмотрим функцию и роль контроля более широко, то получим еще одно общее определение.

Контроль — это действие, которое помогает организации достичь своих целей путем сравнения фактических показателей с запланированными, анализа отклонений и принятия решений (постановки новых планов и целей) на основе результатов анализа. Все процессы и результаты работы компании подлежат контролю.

Отметим основные компоненты контроля: плановые показатели (стандарты, инструкции, ценности), сравнение, анализ отклонений, решения по отклонениям.

Давайте сосредоточимся на тех видах контроля, которые действительно имеют смысл и практическую ценность.

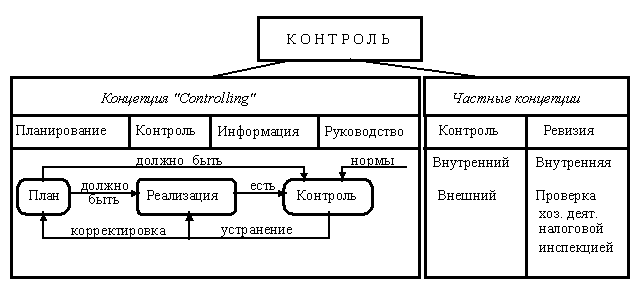

Предварительный контроль. Вы собираетесь что-то сделать: вложить деньги в новое направление, изменить платежную систему, купить новые товары и т.д. План разработан, но прежде чем приступить к действиям, его лучше проконтролировать. Например, пересчитайте вложение денег. Что делать, если что-то не учли или в расчете допущена элементарная ошибка. Если при рассмотрении плана возникли расхождения, полезно проанализировать эти расхождения. Мнения экспертов и специалистов или сотрудников о планах также могут быть уместны.

Текущий контроль. Это контроль, который осуществляется при выполнении задания. Например, контроль над условиями выполнения работы, над бюджетом в период выполнения задания. Позволяет регулировать выполнение задачи или процесса во времени. Например, вы можете сократить рекламный бюджет или изменить действия сотрудников.

Окончательная проверка. Выполняется после завершения задачи или процесса, достижения определенной цели, которая принимается как окончательная. В дальнейшем вы сможете учесть отклонения при планировании аналогичной задачи.

Необходимо контролировать следующие вещи: Процессы, люди, ресурсы и средства.

Контроль процессов полезен, когда процессы стандартизированы или существует четкая инструкция по выполнению определенного вида работ. Например, порядок разбора ноутбука для чистки, формат файлов от веб-дизайнера к верстальщику и т.д. Процессы также могут включать стандарты обслуживания, порядок звонков офис-менеджера и т.д.

Контроль над людьми неразрывно связан с действиями, которые они совершают. Однако этого недостаточно. Также следует контролировать такие показатели, как степень заинтересованности в работе, лояльность к компании, соблюдение правил работы, рабочую одежду, личную гигиену и т.д.

Средства и ресурсы — это оргтехника, финансы и, конечно, время. Последнему, пожалуй, всегда уделяется слишком мало внимания, хотя зачастую он является решающим фактором. Например, задумывались ли вы когда-нибудь, сколько времени тратят ваши клиенты на получение товара или ответа технической поддержки?

Без показателей, т.е. определенного значения, эталона, по которому можно сверяться, контроль невозможен.

Контроль, понятие и сущность, этапы контроля, виды контроля.

Управленческий контроль — это одна из функций управления, без которой невозможны все остальные функции управления: Планирование, организация, руководство и мотивация не могут быть реализованы в полной мере. Таким образом, планирование должно постоянно учитывать реальные возможности и изменяющиеся условия функционирования и развития предприятий. Контроль должен обеспечивать точную оценку реальной ситуации, создавая условия для корректировки плановых показателей развития как отдельных подразделений, так и всего предприятия.

Поэтому контроль является одним из важнейших инструментов политики и принятия решений для обеспечения нормального функционирования предприятия и достижения его целей, как в долгосрочной перспективе, так и в вопросах оперативного управления.

Функция управления включает в себя: Сбор, обработка и анализ информации о

фактические результаты хозяйственной деятельности всех подразделений предприятия

Данные, сравнивая их с запланированными показателями, выявляя отклонения и анализируя причины этих отклонений.

Анализ причин этих отклонений; разработка мер, необходимых для достижения поставленных целей. В данном контексте контроль рассматривается не только как фиксация отклонений, но и как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в любом из звеньев может привести к необходимости принятия срочных решений относительно операционной деятельности конкретного подразделения.

Важной функцией управленческого контроля является разработка стандартизированной системы отчетности, рассмотрение этой системы отчетности и ее анализ как в отношении результатов хозяйственной деятельности компании в целом, так и каждого подразделения. Поэтому реализация функции контроля в первую очередь основывается на организации учета и отчетности, включая финансовые и операционные показатели деятельности и их анализ.

Контроль — это процесс, который обеспечивает достижение организацией своих целей. Процесс контроля состоит из установления стандартов, изменения фактически достигнутых результатов и внесения корректировок, когда достигнутые результаты значительно отличаются от установленных стандартов.

Почему необходим контроль? Менеджеры начинают осуществлять функцию контроля с момента постановки целей и задач и построения организации. Контроль очень важен для успешного функционирования организации. Без контроля возникает хаос и становится невозможным объединить деятельность каждой группы. Также важно, что цели, планы и структура самой организации определяют направление деятельности организации, так или иначе распределяют ее усилия и направляют ее работу. Поэтому контроль является важнейшим элементом сущности любой организации. Это побудило Питера Друкера сказать: «Контроль и определение направления — это синонимы». Сохранение успеха. Не менее важна и позитивная сторона контроля, которая заключается в полной поддержке всего, что успешно работает в организации. Сравнивая фактически достигнутое с запланированным, то есть отвечая на вопрос: «Как далеко мы продвинулись к нашей цели?», руководство организации может определить, где организация преуспела, а где потерпела неудачу.

Структурные уровни и элементы реализации функции контроля в управлении

Процесс контроля состоит из трех этапов:

Установление стандартов и критериев;

Измерение и сравнение достигнутых с их помощью результатов;

Принятие необходимых корректирующих действий (при отклонении результатов от стандартов).

Первый этап контроля показывает, в какой степени совмещены функции контроля и планирования. Стандарты — это конкретные цели. Цели устанавливаются в процессе планирования. Все стандарты и критерии должны вытекать из многочисленных целей организации, стратегий каждой организации.

Цели, используемые в качестве стандартов, должны обладать двумя очень важными характеристиками:

Установите временные рамки;

Измеряться по критериям, которые могут быть использованы для определения объема выполненной работы.

Например, поставлена задача снизить уровень младенческой смертности до 10,0 на 1000 рождений. Менеджер должен найти ответ на эти вопросы:

Что нам нужно сделать, чтобы достичь запланированной цели?

Что не было сделано на предыдущем этапе планирования?

Достаточно легко установить показатели эффективности для величин, которые поддаются количественной оценке. Но некоторые важные цели трудно выразить в цифрах. Например, повышение морального духа сотрудников. Для этого можно использовать косвенные показатели, такие как низкое количество увольнений, снижение штрафов, повышение по службе и т.д. Неспособность выразить показатели эффективности в количественной форме не является оправданием для руководителя. Даже субъективный показатель лучше, чем ничего. Лозунги типа «достижение лучших показателей здоровья» и т.д. несостоятельны. Отсутствие какого-либо индикатора — это управление по собственному желанию; это уже не управление, а просто реакция на ситуацию, вышедшую из-под контроля.

На втором этапе контроля руководитель, сравнивая полученные результаты с установленными стандартами, определяет, соответствуют ли полученные результаты его ожиданиям. На этом этапе контроля он должен определить масштаб допустимого отклонения, в пределах которого отклонение не вызывает тревоги. Это важный вопрос. Если отклонение велико, возникающие проблемы могут стать критическими; если оно мало, учреждение должно постоянно реагировать на небольшие отклонения, что очень дорого и требует много времени. Система управления должна срабатывать только тогда, когда отклонения становятся заметными и угрожающими. Измерение результатов — самый дорогостоящий элемент контроля. Во-первых, необходимо выбрать единицу измерения (числовые значения, проценты, денежная форма и т.д.). Для обеспечения эффективности системы контроля показатели и полученные результаты должны быть доведены до исполнителей. Для обработки информации используются компьютеры. В последней части контроля менеджер должен определить важность, ценность полученной информации для принятия решений. Цель оценки — решить, что делать, как действовать.

После проведения оценки процесс мониторинга переходит к третьему этапу — действиям. Менеджер должен выбрать один из трех вариантов поведения. Первый — ничего не делать, если результаты соответствуют стандартам. В этой ситуации процесс управления продолжается. Второй — устранить отклонения. Система контроля, которая не дает возможности исправить отклонение до того, как оно станет серьезной проблемой, бесполезна. Отклонения исправляются путем совершенствования функций управления и даже технологических процессов, в некоторых случаях может быть изменена структура организации. Менеджеры должны избегать решений, которые обещают краткосрочные выгоды и высокие долгосрочные затраты. Третье — пересмотр стандартов. Когда стандарты оказываются нереалистичными, их необходимо пересмотреть. В жизни часто бывает так, что система управления указывает на необходимость пересмотра планов, если они составлены слишком оптимистично.

Особенности реализации функции контроля в процессе управления организацией

Контроль — это система наблюдения и проверки функционального процесса и фактического состояния управляемого объекта, которая осуществляется со следующими целями:

Оценка обоснованности и эффективности принятых управленческих решений.

Оценка результатов выполнения этих решений.

Обнаружение отклонений в функционировании объекта:

От принятых решений,

от установленных правил и норм.

Разработка мер по устранению выявленных отклонений.

Разработка мер по корректировке процессов управления для предотвращения деструктивных отклонений.

Устранение препятствий для оптимального функционирования объекта.

Таким образом, управление — это процесс, который обеспечивает достижение системой своих целей путем сравнения фактического состояния системы с целевым состоянием.

Элементы контроля

Контроль (как и любой этап управления) характеризуется следующими элементами: Малолетко А.Н. Контроль и ревизия: учеб. пособие. — М.: КНОРУС, 2008. — С. 9 — 26. — 312 с.

Субъект контроля — тот, кто осуществляет контроль,

субъект принятия решений по результатам контроля,

объект контроля — то, что подлежит контролю,

предмет контроля — набор вопросов и критериев, в соответствии с которыми организуется контроль

цель контроля,

цели контроля,

принципы управления,

методы контроля,

техника управления,

процесс управления.

Чтобы понять суть контроля, необходимо выделить ряд аспектов:

Контроль — это один из процессов, который обеспечивает достижение системой своих целей. Для реализации процессов управления необходимо, чтобы в системе также были организованы следующие процессы управления (элементы управления) [1]: Мельник М.В., Пантелеев А.С., Звездин А.Л. Ревизия и контроль : учебник. — М.: КНОРУС, 2009. — С. 13 — 16. — 640 с.

Определение стандартов работы системы, которые подлежат аудиту;

Корректировка процессов управления, если достигнутые результаты значительно отличаются от установленных стандартов.

Управление направлено на предотвращение роста проблемы (отклонение фактического состояния системы (объекта) от целевого состояния).

Самым важным компонентом контроля является обратная связь.

Управление не должно быть чрезмерным, поскольку незначительные отклонения фактического состояния объекта (управляемой системы) от целевого состояния, вызывающие срабатывание механизмов управления, делают систему неэффективной. Также важно помнить, что чрезмерный контроль может переориентировать элементы контролируемой системы с достижения поставленных целей на выполнение требований контроля.

Для того чтобы средства контроля достигали целей организации, они должны обладать следующими характеристиками:

Стратегическая направленность контроля. Контроль должен отражать приоритет конкретного подразделения или руководящего органа организации. Там, где деятельность имеет стратегическое значение, должен быть установлен эффективный контроль;

Ориентация на результат. Конечной целью контроля является не просто сбор информации, установление стандартов и выявление проблем, а достижение целей организации. Средства контроля не должны превалировать над реальными целями конкретной организации. Если механизм контроля не работает, необходимо улучшить структуру прав и обязанностей, а не процесс измерения. Контроль эффективен, когда организация достигает желаемых целей и способна сформулировать новые цели, которые обеспечат ее выживание в будущем;

Актуальность. Чтобы быть эффективным, контроль должен иметь отношение к контролируемой деятельности. Она должна объективно измерять и оценивать то, что действительно важно;

Своевременность контроля. Эффективная система контроля позволяет довести нужную информацию до нужных людей еще до наступления кризиса;

Гибкость управления. Если на объекте можно предсказать что-то непредвиденное, контроль становится ненужным. Контроль, как и планы, должен быть достаточно гибким, чтобы адаптироваться к изменениям;

Простота управления. Чрезмерная сложность контроля равносильна потере контроля над ситуацией. Чтобы быть эффективным, контроль должен соответствовать потребностям и способностям людей.

Принципы контроля знаний и умений.

Требования к образовательному процессу и его компонентам определяются дидактическими и методологическими принципами.

Принцип системности предусматривает организацию процесса контроля знаний и умений в экологическом образовании как единой системы, компоненты которой взаимосвязаны и подчинены общей цели — выявлению динамики развития у учащихся экологических знаний и умений, формированию интереса к изучению экологии и экологических ценностей. Принцип системности требует единства целей управления и взаимосвязи их этапов.

Принцип научности служит основой для отбора содержания, выбора форм, видов и методов контроля. Содержание контроля определяется целями и содержанием экологического образования, отбор которого непосредственно основан на требованиях принципа научности, что означает, что в это образование включаются проверенные, достоверные научные знания и факты, источниками которых являются экология, педагогика, психология и методология экологического обучения. Этот принцип выражается в научном обосновании знаний и навыков построения систем управления, которые позволяют четко определить содержание управления, особенности которого определяют выбор оптимальных методов и средств управления.

Принцип сознательности и активности — один из важнейших дидактических принципов, в соответствии с требованиями которого обучение эффективно, когда учащиеся проявляют познавательную активность, выступают в качестве субъектов деятельности. Поскольку контроль, помимо своих специфических функций, выполняет также функции обучения, развития и воспитания, требования этого принципа распространяются и на контроль знаний и навыков. Согласно этим требованиям, в процессе контроля необходимо создать условия для проявления активности и самостоятельности учащихся, осознания целей контроля и понимания его важности в учебном процессе, чтобы учащиеся овладели навыками и умениями взаимоконтроля и самоконтроля. В связи с этим важно развивать у студентов положительные мотивы обучения.

Требования дидактического принципа рационального сочетания коллективных и индивидуальных форм учебной работы в процессе контроля за усвоением учащимися экологических знаний и умений диктуют необходимость использования групповых и индивидуальных форм контроля.

Дидактический принцип системности и последовательности предполагает, что усвоение знаний и умений осуществляется в определенном порядке, что требует логической структуры содержания и этапов контроля, отражающих изучаемый материал, а также последовательности применения различных форм, видов и методов контроля на разных этапах обучения. Соблюдение требований принципа систематичности и последовательности позволяет получить наиболее полную и своевременную информацию о степени достижения планируемых результатов образовательного процесса в области экологии. Кроме того, требования принципа систематизации определяют, что контроль знаний и умений должен осуществляться на всех этапах обучения — от первоначального восприятия до практического применения знаний и умений.

Другим важным принципом контроля является принцип объективности, который устанавливает необходимость научного обоснования содержания контрольных заданий, критериев оценки качества их выполнения и одинаково доброжелательного отношения преподавателя ко всем учащимся.

Принцип наглядности, или публичности, предусматривает открытый экзамен и оценку по одинаковым критериям для всех студентов. В то же время, в процессе проверки устанавливается конкретная оценка для каждого ученика, которая имеет визуально сравнимый характер. Согласно принципу наглядности, оценки объявляются и мотивируются, что служит для студентов ориентиром, показывающим требования и объективность преподавателя.

Принцип самостоятельности утверждает необходимость ориентировать процесс контроля знаний на овладение учащимися навыками взаимоконтроля и самоконтроля.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Специальные функции управления и их характеристика

- Управление качеством продукции

- Аспекты управленческого контроля

- Методы мотивирования персонала

- Модели менеджмента

- Пути повышения эффективности власти у менеджера

- Консалтинговые услуги

- Построение дерева целей

- Конфликты и стратегия их преодоления

- Влияние человеческого фактора на реализацию стратегического процесса в современной фирме