Построение многофакторной линейной регрессионной модели

Связи между массовыми экономическими явлениями характеризуются тем, что в действительности некоторое явление детерминируется множеством одновременно и совокупно действующих причин. Поэтому в общем случае зависимая переменная может быть функцией нескольких переменных  и вместо парной регрессии рассматривается множественная регрессия:

и вместо парной регрессии рассматривается множественная регрессия:

В каждом  -м наблюдении получаем совокупность значений независимых переменных

-м наблюдении получаем совокупность значений независимых переменных  и соответствующее значение зависимой переменной

и соответствующее значение зависимой переменной  .

.

Предположим, что между независимыми переменными и зависимой переменной  существует линейное соотношение. Тогда уравнение

существует линейное соотношение. Тогда уравнение

выражающее линейное соотношение между переменными, называется теоретическим уравнением множественной регрессии, а соответствующее эмпирическое уравнение регрессии будет иметь вид:

Ясно, что указанным уравнением невозможно охватить весь комплекс причин и учесть случайность, присущую в той или иной степени причинному действию и определенному им следствию. Ограничиваясь наиболее важными факторами, влияющими на развитие исследуемого явления, в выражение функции регрессии вводят аддитивную составляющую — возмущающую переменную  , дающую суммарный эффект от воздействия всех неучтенных факторов и случайностей. Возмущение и является случайной переменной, математическое ожидание

, дающую суммарный эффект от воздействия всех неучтенных факторов и случайностей. Возмущение и является случайной переменной, математическое ожидание  , дисперсия возмущений постоянна. Поэтому эмпирическое значение величины можно представить следующим образом:

, дисперсия возмущений постоянна. Поэтому эмпирическое значение величины можно представить следующим образом:

В выражении (2.1)  — это среднее значение переменной в точке при фиксированных значениях

— это среднее значение переменной в точке при фиксированных значениях  независимых переменных

независимых переменных

в предположении, что только эти  переменных являются причиной изменения переменной . Значения

переменных являются причиной изменения переменной . Значения  — это оценки коэффициентов регрессии

— это оценки коэффициентов регрессии  . Так, например,

. Так, например,  указывает среднюю величину изменения при изменении

указывает среднюю величину изменения при изменении  на одну единицу при условии, что другие переменные остаются без изменения;

на одну единицу при условии, что другие переменные остаются без изменения;  указывает среднюю величину изменения

указывает среднюю величину изменения  при изменении

при изменении  на одну единицу при условии, что другие переменные остались без изменения, и т.д. Свободный член регрессии

на одну единицу при условии, что другие переменные остались без изменения, и т.д. Свободный член регрессии  определяет точку пересечения гиперповерхности регрессии с осью ординат. Итак, регрессия (2.1) охватывает совокупное одновременное влияние независимых переменных, а коэффициенты регрессии

определяет точку пересечения гиперповерхности регрессии с осью ординат. Итак, регрессия (2.1) охватывает совокупное одновременное влияние независимых переменных, а коэффициенты регрессии  , указывают соответствующие усредненные частные влияния переменных

, указывают соответствующие усредненные частные влияния переменных  в предположении, что остальные независимые переменные сохраняются на постоянном уровне.

в предположении, что остальные независимые переменные сохраняются на постоянном уровне.

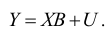

Обозначив через

матрицу-столбец зависимой переменной , через

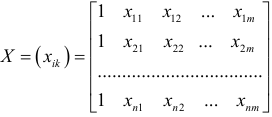

матрицу независимых переменных, размер которой определяется числом наблюдений  и числом переменных

и числом переменных  ; через

; через

матрицу-столбец коэффициентов регрессии; через

матрицу-столбец возмущений, перепишем линейную модель (2.2) в виде

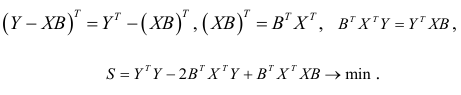

Для вычисления коэффициентов уравнения регрессии составим сумму квадратов отклонений:

Так как

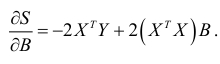

Необходимым условием экстремума служит обращение в нуль частных производных функции  по параметрам. Дифференцируем по

по параметрам. Дифференцируем по  , получаем

, получаем

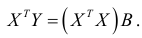

Приравнивая  нулю, находим систему нормальных уравнений, которая в матричной форме имеет вид

нулю, находим систему нормальных уравнений, которая в матричной форме имеет вид

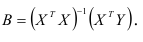

Решение полученной системы определяется по формуле

Оценку параметров уравнения регрессии, найденную по формуле (2.3) называют оценкой метода наименьших квадратов.

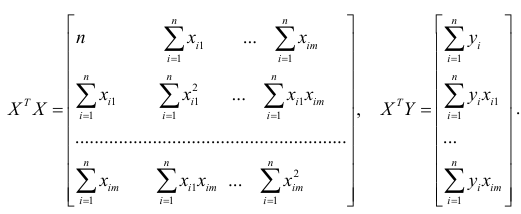

В уравнении (2.3) матрицы  записываются в следующем виде:

записываются в следующем виде:

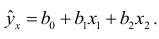

Рассмотрим процедуру построения множественной регрессии с двумя независимыми переменными, не прибегая к обращению матрицы  . Функция линейной множественной регрессии в этом случае имеет вид

. Функция линейной множественной регрессии в этом случае имеет вид

Сумма квадратов отклонений всех наблюдаемых значений зависимой переменной от значений, вычисленных по уравнению регрессии, должна быть минимальна:

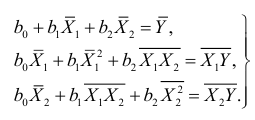

Продифференцировав по каждому из параметров  приравняв частные производные нулю и выполнив элементарные преобразования, получаем следующую систему нормальных уравнений:

приравняв частные производные нулю и выполнив элементарные преобразования, получаем следующую систему нормальных уравнений:

Из первого уравнения системы найдем

и, подставив в (2.4), получим уравнение регрессии

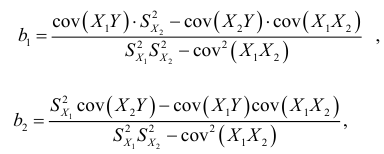

Продолжив решение системы (2.5), найдем параметры  и

и  уравнения регрессии (2.4) по формулам:

уравнения регрессии (2.4) по формулам:

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны:

| Оценка адекватности регрессионной модели |

| Пример построения однофакторной регрессионной модели |

| Многофакторная линейная регрессионная модель в нормированной размерности |

| Линейная частная регрессия |