Построение многофакторной регрессионной модели

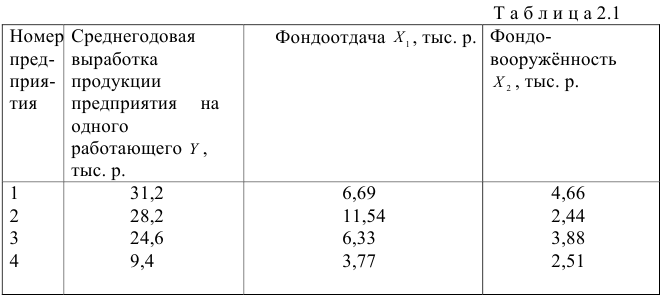

В качестве объекта анализа были исследованы четыре предприятия легкой (швейной) промышленности Гродненской области. Исходные данные взяты из статистического сборника, из раздела «Основные показатели работы промышленности Гродненской области по данным годовых отчетов за 1990 г.», а также из отчетностей по форме 1с (годовая) за январь — декабрь 1990 г., отчетности предприятия (объединения) по труду. Данные внесены в табл. 2.1.

Задача состоит в нахождении аналитического выражения, наилучшим образом отражающего связь факторных признаков (фондоотдачи  и фондовооруженности

и фондовооруженности  ) с результативным (производительностью труда

) с результативным (производительностью труда  ), т.е. в нахождении функции

), т.е. в нахождении функции  . Решение этой задачи позволяет раскрыть механизм управления изучаемым показателем.

. Решение этой задачи позволяет раскрыть механизм управления изучаемым показателем.

Эмпирическое обоснование типа функции с помощью графического анализа парных связей в случае однофакторных моделей практически непригодно для многофакторной модели. Выбор типа функции может опираться на теоретическое обоснование изучаемого явления.

Анализ табл. 2.20 позволяет сделать вывод, что между изучаемыми показателями существует линейная зависимость вида

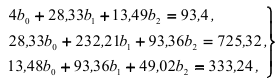

Параметры  и

и  этой функции регрессии найдем из системы нормальных уравнений

этой функции регрессии найдем из системы нормальных уравнений

решив которую, получим:

Тогда уравнение множественной регрессии, выражающее зависимость производительности труда от фондоотдачи и фондовооруженности , будет иметь вид

На основании уравнения множественной регрессии был сделан следующий вывод: при увеличении уровня фондоотдачи и фондовооруженности производства на одну единицу производительность труда в среднем возрастает соответственно на 2,49 и 6,74 тыс. р.

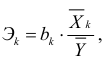

Парные коэффициенты корреляции равны:

Достаточно высокие значения коэффициентов корреляции  и

и  свидетельствуют о заметной корреляционной связи фондоотдачи и фондовооруженности с производительностью труда. Между факторами и корреляционная связь обратная.

свидетельствуют о заметной корреляционной связи фондоотдачи и фондовооруженности с производительностью труда. Между факторами и корреляционная связь обратная.

Частные коэффициенты корреляции, которые являются мерой тесноты линейной корреляционной зависимости между случайными величинами и при исключении или фиксировании случайной величины либо и при исключении или фиксировании случайной величины , равны:

Анализ значений частных и парных коэффициентов регрессии показывает, что наибольшее влияние на результативный признак — производительность труда — оказывает фактор — фондовооруженность.

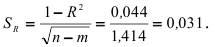

В связи с тем, что надежность коэффициентов корреляции зависит от объема выборки, а объем выборки в нашем примере весьма мал, и так как построение модели носит иллюстративный характер, процедуру проверки существенности статистических характеристик рассмотрим в следующем примере.

Для выявления тесноты связи результативного показателя с обоими факторами одновременно вычислим коэффициент множественной корреляции:

Значение коэффициента множественной корреляции свидетельствует о весьма тесной корреляционной зависимости фактора и факторов и . Его средня квадратичная ошибка незначительна:

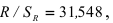

Так как

с веротностью 0,99 можно считать  существенным. Совокупный коэффициент множественной детерминации

существенным. Совокупный коэффициент множественной детерминации

Он показывает, что вариация производительности труда на 95,6 % обусловливается двумя выделенными факторами и лишь 4,4 % общей дисперсии не может быть объяснено этой зависимостью. Значит, выбранные факторы существенно влияют на показатель производительности труда, а уравнение регрессии статистически значимо, его подбор выполнен хорошо. Таким образом, изученная с помощью многофакторного корреляционного анализа статистическая связь между исследуемыми показателями свидетельствует о целесообразности построения двухфакторной регрессионной модели.

Вычислим далее частные коэффициенты эластичности  и

и  -коэффициенты.

-коэффициенты.

Коэффициент эластичности показывает, насколько изменяется результативный признак (в процентах) при изменении факторного признака на 1 %:

где  — коэффициент регрессии при

— коэффициент регрессии при  -м факторе;

-м факторе;  — среднее значение -го фактора;

— среднее значение -го фактора;  — среднее значение изучаемого показателя. Находим:

— среднее значение изучаемого показателя. Находим:

Анализ частных коэффициентов эластичности

показывает, что по абсолютному приросту наибольшее влияние на производительность труда оказывает фактор — фондовооруженность. Увеличение фондовооруженности на 1 % дает прирост производительности труда на 97 %. Увеличение фондоотдачи на 1 % приводит к повышению производительности труда на 75,5 %.

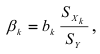

Бета-коэффициент отражает скорость изменения среднего значения функции по каждому из факторов при постоянном значении остальных. Вычислим  — коэффициенты по формуле

— коэффициенты по формуле

где  — средние квадратичные отклонения величин

— средние квадратичные отклонения величин  ;

;

Анализ -коэффициентов показывает, что на производительность труда наибольшее влияние из двух исследуемых факторов с учетом уровня их колеблемости способен оказать фактор — фондоотдача, так как ему соответствует наибольшее (по абсолютной величине) значение -коэффициента.

Таким образом, на основании частных коэффициентов эластичности Эк и -коэффициентов можно судить о резервах предприятия, которые заложены в том или ином факторе.

свидетельствует о том, что построенное уравнение множественной регрессии адекватно исследуемому влиянию отобранных факторов  на

на  .

.

Адекватность модели изучаемому экономическому процессу подтверждают и значения коэффициентов множественной корреляции  и детерминации

и детерминации  .

.

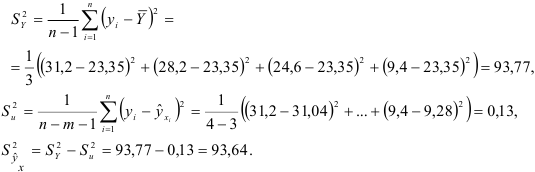

Определим общую дисперсию  остаточную дисперсию

остаточную дисперсию  и

и  — дисперсию вследствие регрессии:

— дисперсию вследствие регрессии:

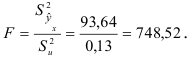

Вычислим критерий дисперсионного анализа:

Из таблицы  -распределения Фишера с

-распределения Фишера с

степенями свободы для заданного уровня значимости  находим критическое значение

находим критическое значение  . Так как

. Так как  то с вероятностью

то с вероятностью  гипотеза

гипотеза  о нелинейности уравнения регрессии отвергается. Тем самым подтверждается адекватность уравнения регрессии исследуемому экономическому процессу.

о нелинейности уравнения регрессии отвергается. Тем самым подтверждается адекватность уравнения регрессии исследуемому экономическому процессу.

Сложность и взаимное переплетение отдельных факторов, обусловливающих исследуемое экономическое явление, может проявляться в линейной связи между всеми или некоторыми объясняющими переменными. Это явление носит название мультиколлинеарностъ. Под мультиколлинеарностью понимается наличие в уравнении регрессии более одной связи между объясняющими переменными (факторами). Причина заключается в том, что вариации в исходных данных перестают быть независимыми и поэтому невозможно выделить воздействие каждой объясняющей переменной в отдельности на зависимую переменную. Функциональная форма мультиколлинеарности возникает, когда по крайней мере одна из объясняющих переменных связана с другими объясняющими переменными линейным функциональным соотношением. Линейный коэффициент корреляции между этими двумя переменными в таком случае равен +1 или -1.

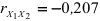

Исследуем, существует ли коллинеарность между  и

и  . Для проверки этого факта рассмотрим коэффициент корреляции

. Для проверки этого факта рассмотрим коэффициент корреляции  и оценим его значимость с помощью

и оценим его значимость с помощью  -статистики:

-статистики:

Критическое значение, определенное по таблице распределения Стьюдента при заданном уровне значимости  и

и  степенях свободы,

степенях свободы,  (двусторонняя критическая область). Так как

(двусторонняя критическая область). Так как  , то между переменными отсутствует значимая корреляционная связь. Кроме того, коэффициент парной корреляции

, то между переменными отсутствует значимая корреляционная связь. Кроме того, коэффициент парной корреляции  значительно меньше 0,8.

значительно меньше 0,8.

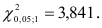

Проверку существования мультиколлинеарности проведем еще с помощью метода Фаррара — Глаубера. Для этого вычислим значение статистики:

Критическое значение  для доверительной вероятности 0,95 и

для доверительной вероятности 0,95 и

степеней свободы

Так как  , то считаем, что мультиколлинеарность между объясняющими переменными на уровне значимости а = 0,05 отсутствует.

, то считаем, что мультиколлинеарность между объясняющими переменными на уровне значимости а = 0,05 отсутствует.

Итак, построенное уравнение регрессии адекватно отражает зависимость производительности труда от фондоотдачи и фондовооруженности.

Так как коэффициенты регрессии  и

и  положительны, повышения производительности труда

положительны, повышения производительности труда  можно добиться, увеличив показатели

можно добиться, увеличив показатели  и

и  . При этом следует учитывать, что на эффективность производства оказывает влияние не только производительность труда, но и другие факторы.

. При этом следует учитывать, что на эффективность производства оказывает влияние не только производительность труда, но и другие факторы.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: