Оглавление:

Эконометрика — это наука, в которой строятся, анализируются и совершенствуются математические модели социально-экономических явлений.

Эконометрика — наука, изучающая количественные и качественные экономические взаимосвязи с помощью статистических и других математических методов и моделей. Современное определение предмета эконометрики было выработано в уставе Эконометрического общества, которое главными целями назвало использование статистики и математики для развития экономической теории. Теоретическая эконометрика рассматривает статистические свойства оценок и испытаний, в то время как прикладная эконометрика занимается применением эконометрических методов для оценки экономических теорий. Эконометрика даёт инструментарий для экономических измерений, а также методологию оценки параметров моделей микро- и макроэкономики. Кроме того, эконометрика активно используется для прогнозирования экономических процессов как в масштабах экономики в целом, так и на уровне отдельных предприятий. При этом эконометрика является частью экономической теории, наряду с макро- и микроэкономикой. wikipedia.org/wiki/Эконометрика

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Основные понятия эконометрики и принципы моделирования социально-экономических систем

Поскольку экономическая практика объясняется высоким уровнем развития производительных сил, глубокой специализацией производства, ускорением темпов научно-технического прогресса, то предъявляются дополнительные требования к эффективности использования природных ресурсов и экологическим последствиям хозяйственной деятельности. Для учета вышеназванных факторов при принятии решений в народном хозяйстве широко используется эконометрика.

Что такое «модель», «моделирование» в эконометрике

Математической моделью называется система математических соотношений (уравнений, неравенств, формул, и др.), описывающих реальный объект, составляющие его характеристики и взаимосвязи между ними.

Моделирование — это изучение объектов исследования не непосредственно, а косвенным путем, с помощью анализа моделей.

Классификацию методов моделирования и моделей можно проводить по различным признакам: по сфере приложения, характеру моделируемых объектов, степени подробности моделей и т.д.

В зависимости от средств моделирования различают методы материального и идеального моделирования.

Важнейшим видом идеального знакового моделирования является математическое ,моделирование, которое можно подразделить на аналитическое и компьютерное. В зависимости от математического аппарата, используемого при построении моделей, и способа организации вычислительных экспериментов можно выделить три взаимосвязанных вида моделирования: численное, статистическое и имитационное.

При исследовании экономических процессов и явлений, выявляются закономерные связи и отношения между ее элементами. Закономерность, будучи закономерностью массовых явлений и процессов, проявляется в статистической совокупности.

Принцип, согласно которому закономерность массового явления может проявиться только в достаточно большем числе случаев, когда совокупное действие множества случайных причин приводит к результату, уже почти не зависящему от случая, носит название закона больших чисел. Закон больших чисел отражает диалектическую связь между необходимостью и случайностью. Например, рассматривая сферу обращения в рыночных условиях, можно увидеть, что это сфера конкуренции, где, если рассматривать каждый отдельный случай, господствует случайность, в которой, следовательно, внутренний закон, прокладывающий себе дорогу через эти случайности и регулирующий их, становится видимым лишь тогда, когда они проявляются в больших массах.

На основании закона больших чисел закономерные связи между элементами экономической системы обнаруживаются в массовых явлениях с использованием идеального моделирования. При этом применяется аппарат теории вероятностей и математической статистики. Такое идеальное моделирование называют вероятностным.

Отметим, что дальнейшее развитие математического моделирования и прогнозирования пойдет по пути использования достижений экспертных систем (ЭС) — пакетов программного обеспечения, предназначенных для имитации деятельности человека (эксперта). Они позволяют делать логические выводы из знаний в конкретной предметной области и обеспечивают решение специфических задач.

Главный объект математического моделирования — социально-экономические явления и процессы производства, которые обладают свойством сохранять присущие им тенденции и закономерности в будущем. Устойчивость социально-экономических явлений обусловливается постоянством воздействия определяющих факторов в течение длительных периодов времени.

Целью математического моделирования является разработка адекватной модели объекта, которую можно использовать и для прогнозирования. Для построения такой модели используется информация о состоянии объекта в данный момент и о его прошлом состоянии

Математические модели должны удовлетворять следующим требованиям:

- описываться системой показателей, таблицей или системой таблиц, группировкой или системой группировок, математическим уравнением, системой уравнений, системой неравенств, формулами в общепринятых символах и терминах;

- допускать проверку статистическими критериями;

- позволять реализацию на ЭВМ по стандартным программам и позволять включение в ходе реализации дополнительных факторных признаков или исключение включенных;

- строиться на базе достаточно большего числа достоверных данных для проявления реально существующих взаимосвязей, тенденций и закономерностей;

- обеспечивать получение такой информации, которую другими путями получить нельзя;

- способствовать выявлению скрытых причинно-следственных связей и содержать элементы новизны.

Классификация математических методов и моделей

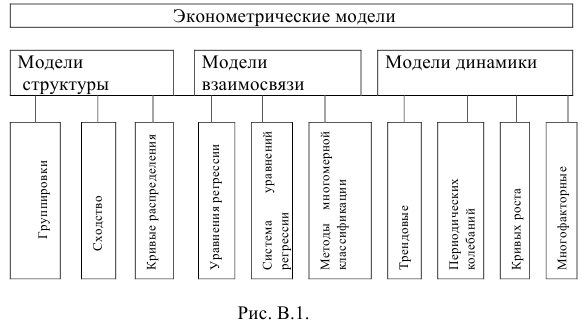

Математические модели социально-экономических явлений и процессов можно классифицировать так, как показано на рис. В.1.

Модели структуры выражаются рядами и кривыми распределения. Модели структуры на основе группировок используются для изучения структуры народного хозяйства и его отраслей, для контроля за выполнением народнохозяйственных планов. Моделирование на основе группировок не связано с законами распределения и характеризует социально-экономические явления в «чистом» виде. Такие модели не позволяют делать количественные оценки, строить прогнозы, в них завуалированы тенденции развития социально-экономических явлений.

Модели структуры, выражающие сходство, строят с помощью мер близости (метрик), которые предполагают использование математического понятия расстояния (Евклидового, Хеммингова, Махаланобиса и т.д.). Меры близости позволяют выделять качественно однородные группы одновременно по большему числу признаков. Модели структуры, основанные на мерах близости (сходства), должны удовлетворять следующим условиям:

- эмпирические (наблюдаемые) данные в выделяемых подгруппах должны подчиняться нормальному (или близкому к нормальному) закону распределения;

- исходные данные должны быть выражены в одних и тех же единицах.

Модели структуры на основе кривых распределения характеризуют структуру социально-экономических явлений. Используя такие модели, можно сравнивать структуру социально-экономических явлений, имеющих различное происхождение, но относящихся к одному и тому же виду, и интерполировать распределение для значений, которые не были получены в результате наблюдений. Отметим, что выбор кривых распределения должен опираться на предварительный качественный анализ исследуемого явления. Кроме того, кривые распределения по возможности должны иметь более простое уравнение, и соответствующее уравнение должно содержать возможно меньшее число параметров.

Модели взаимосвязи описываются уравнениями регрессии. Построенное уравнение регрессии, проверенное на адекватность, становится статистической моделью, обладающей определенными прогнозными свойствами. Для учета всей системы сложных причинных связей и взаимосвязей результативных и факторных признаков строится регрессионная модель вида

Такая модель может быть развернута в систему регрессионных уравнений, каждое из которых будет отражать одну из зависимостей исследуемого сложного объекта.

Все признаки, входящие в регрессионную модель, можно разделить на эндогенные и экзогенные. Эндогенные (результативные) признаки — это показатели, описываемые уравнениями модели. Их значения зависят от внутренней структуры объекта. Эндогенные признаки можно получить из решения системы. Экзогенные (факторные) признаки задаются извне и не зависят от структуры модели.

Если система разрешима относительно эндогенных показателей, то регрессионная модель сложного вида записывается в виде системы структурных уравнений:

Модели динамики описываются функциями времени на основе трендовых моделей. Параметры трендовых моделей определяются методом наименьших квадратов. При этом предполагается, что тенденция, описываемая исходным динамическим рядом, остается неизменной. Динамический ряд образует числовая последовательность наблюдений  , характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени

, характеризующих изменение экономического явления во времени, т.е. зарегистрированных в последовательные моменты времени  . Единственным независимым признаком в трендовых моделях является время

. Единственным независимым признаком в трендовых моделях является время  .

.

Многофакторное моделирование динамики осуществляется на основе связных рядов. Модель может быть выражена многофакторным уравнением регрессии, в котором время является дополнительным факторным признаком.

Для выявления главных черт моделей рассмотрим пример.

Пример: (предложение и спрос на конкурентном рынке).

Разделение труда в рыночных условиях сопровождается многочисленными обменами, благодаря которым производимые ценности распределяются по различным каналам. Каждый обмен — это результат свободного соглашения между продавцом и покупателем товара по согласованной между ними цене.

Пусть  — запрашиваемые,

— запрашиваемые,  — предложенные количества какого-либо продукта в некоторый день на рынке, а

— предложенные количества какого-либо продукта в некоторый день на рынке, а  — цена, по которой заключаются сделки. Ясно, что и зависят от цены , так как участники рынка, совершающие сделки, решают не покупать или не продавать, если цена их не устраивает. Следовательно,

— цена, по которой заключаются сделки. Ясно, что и зависят от цены , так как участники рынка, совершающие сделки, решают не покупать или не продавать, если цена их не устраивает. Следовательно,  и

и  функции спроса и предложения, которые определяют соответственно и , если задана цена . Равновесие на рынке определяется равенством

функции спроса и предложения, которые определяют соответственно и , если задана цена . Равновесие на рынке определяется равенством  .

.

Итак, формально модель рынка устанавливает между тремя неотрицательными числовыми переменными  и две зависимости: и где

и две зависимости: и где  — заданные функции. Статистическая модель в случае равновесия имеет вид

— заданные функции. Статистическая модель в случае равновесия имеет вид

Эта модель отражает лишь зависимость предложения и спроса от цены данного продукта, хотя в действительности они в различной степени зависят от множества цен и системы снабжения в рассматриваемой экономической системе. Поэтому модель вида (В.1) можно записать так:

Здесь функции  и

и  зависят от стольких переменных, сколько их требуется для достаточно адекватного представления факторов, влияющих на предложение и спрос.

зависят от стольких переменных, сколько их требуется для достаточно адекватного представления факторов, влияющих на предложение и спрос.

Модели (В.1) и (В.2) предполагают мгновенную адаптацию предложения и спроса при изменениях цен в связи с тем, что в них не учитывается влияние времени. Если же предложение и спрос зависят от времени года, то предпочтительнее следующая модель:

в которой цена  , года

, года  определяет предложение года

определяет предложение года  .

.

Необходимое равновесие сделок и форма закона спроса фиксируют цену  года , которая определяет предложение

года , которая определяет предложение  года

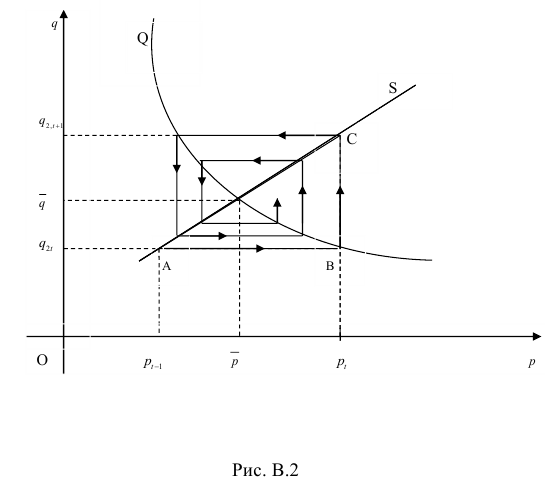

года  , и т.д. Модель (В.З) называют «паутинной .моделью». Так, если на ось абсцисс нанести цены, а на ось ординат — количества, то кривая спроса

, и т.д. Модель (В.З) называют «паутинной .моделью». Так, если на ось абсцисс нанести цены, а на ось ординат — количества, то кривая спроса  (график функции

(график функции  ) и кривая предложения

) и кривая предложения  (график функции

(график функции  ) будут иметь вид, показанный на рис. В.2.

) будут иметь вид, показанный на рис. В.2.

Если цена равна , то точка  на кривой предложения определяет

на кривой предложения определяет  , равное

, равное  . Соответствующая точка

. Соответствующая точка  на кривой спроса определяет

на кривой спроса определяет  .

.

Точка  на кривой предложения определяет

на кривой предложения определяет  и т.д. Двигаясь по ломаной спирали, находим цену, спрос и предложение. Ясно, что в зависимости от вида кривых и ломаная линия

и т.д. Двигаясь по ломаной спирали, находим цену, спрос и предложение. Ясно, что в зависимости от вида кривых и ломаная линия  … имеющая вид паутины, может сходиться к точке равновесия модели (В.З) или нет.

… имеющая вид паутины, может сходиться к точке равновесия модели (В.З) или нет.

Рассмотренная модель взята из экономической теории и достаточно хорошо иллюстрирует характерные общие формы модели. Из этой модели видно, какие логические проблемы возникают при изучении фактических данных.

Этапы построения математических моделей для эконометрики

Первый этап состоит в проведении качественного анализа экономической системы: вскрытие и обоснование причинно-следственных связей, оценка основных составляющих экономической системы, выявление объективно существующих причинно-следственных связей между факторами, установление существенных черт, свойств, отношений, закономерностей развития моделируемых явлений, которые должны быть абстрагированы от второстепенных, несущественных случайных связей и факторов. Экономические показатели, выступающие в роли результативных признаков, выбирают исходя из цели исследования. Независимые переменные (признаки-факторы) выбирают в процессе последовательного уточнения первоначальной гипотезы. В этом процессе выделяются следующие этапы: 1) формирование первичной гипотезы о наборе независимых переменных; 2) экспертная оценка сформированного набора; 3) анализ структурных связей; 4) сужение круга и отбор существенных для моделирования переменных. Затем качественная информация переводится на язык математики, т.е. формируется статистическая совокупность данных, представляющих собой зафиксированные результаты измерения признаков, выражающих свойства исследуемой экономической системы.

На втором этапе выбирается и формируется тип модели. Выбор модели основывается на обобщении результатов первого этапа. Формирование ее заключается в описании зависимостей в символах и знаках, в переводе качественной информации на язык математики. Модель получают в виде группировки, ряда распределения, уравнения, системы уравнений и т.д. Таким образом, второй, собственно моделирующий, этап включает непосредственный вывод общего вида модельных соотношений, связывающих между собой факторные и результативные признаки. Этот вывод опирается на принятие и частично экспериментально подтвержденные исходные допущения. На данном этапе подтверждается лишь структура модели, ее символьная аналитическая запись, в которой наряду с известными числовыми значениями присутствуют неизвестные параметры, модели, подлежащие статистическому оцениванию. Этот этап называется этапом спецификации модели.

Третий этап моделирования (этап параметризации) -математический анализ модели — посвящается статистическому оцениванию неизвестных параметров, входящих в аналитическую запись модели, исследованию свойств полученных оценок, их точности (проверяется качество найденных параметров). Решение этой задачи осуществляется методами математической обработки данных с использованием схемы проверки статистических гипотез.

На четвертом этапе (этапе верификации) — проверяется адекватность модели при помощи статистических критериев по схеме проверки статистических гипотез.

После этого модель используется для прогнозирования или для объяснения внутренних механизмов исследуемых процессов.

Целью математико-статистического моделирования является получение такого инструмента, который позволит глубже проникнуть в суть исследуемого экономического процесса.

Лекции на тему: Парная регрессия и корреляция

Лекции:

- Понятие о функциональной, статистической и корреляционной зависимостях

- Основные задачи прикладного корреляционно-регрессионного анализа

- Выбор формы однофакторной регрессионной модели

- Основные предпосылки применения метода наименьших квадратов в аппроксимации связей признаков социально-экономических явлений (условия Гаусса — Маркова)

- Построение регрессионной прямой методом наименьших квадратов

- Измерение интенсивности линейной корреляционной связи

- Нелинейная регрессия и корреляция

- Проверка существенности оценок параметров регрессии, коэффициентов корреляции и детерминации

- Оценка адекватности регрессионной модели

- Пример построения однофакторной регрессионной модели

Лекции на тему: Многофакторные регрессионные модели

Лекции:

- Построение многофакторной линейной регрессионной модели

- Многофакторная линейная регрессионная модель в нормированной размерности

- Линейная частная регрессия

- Отбор важнейших факторов многофакторных регрессионных моделей

- Измерение интенсивности множественной связи

- Проверка статистической существенности (значимости) параметров множественной регрессии и показателей интенсивности корреляционной связи

- Проверка выполнимости предпосылок МНК. Статистика Дарбина — Уотсона

- Оценка адекватности многофакторной регрессионной модели

- Построение многофакторной регрессионной модели

- Прогнозирование взаимосвязей экономических явлений на основе факторных регрессионных моделей

Кстати дополнительная теория из учебников по эконометрике тут.

Лекции на тему: Эконометрический анализ при нарушении классических модельных предположений

Лекции:

- Гетероскедастичность. Критерии Парка и Голдфелда — Квандта для обнаружения гетероскедастичности

- Методы смягчения проблемы гетероскедастичности

- Автокорреляция остатков регрессионной модели. Критерий Дарбина — Уотсона

- Мультиколлинеарность экзогенных переменных

- Модели с дихотомическими (фиктивными) переменными

- Регрессионные модели с количественными и качественными переменными

- Модели с фиктивными результативными признаками

- Системы уравнений используемых в эконометрике

- Проблема идентифицируемости модели. Необходимое и достаточное условие идентифицируемости

- Методы оценивания параметров структурной модели. Косвенный метод наименьших квадратов. Двухшаговый метод наименьших квадратов

- Моделирование одномерных временных рядов

- Агрегатная модель компонент уровня ряда динамики

- Выбор функции тренда

- Методы определения сезонных колебаний

- Анализ и моделирование случайной компоненты

- Моделирование связных рядов динамики

- Прогнозирование с помощью временных рядов

- Прогнозирование с использованием показателей средних характеристик ряда динамики

- Прогнозирование динамики социально-экономических явлений по трендовым моделям

- Построение доверительных интервалов для полиномиальных трендов

- Построение доверительных интервалов для трендов, приводимых к линейному

- Прогнозирование методом экспоненциального сглаживания

- Прогнозирование методом гармонических весов

- Особенности прогнозирования сезонных колебаний

- Прогнозирование с использованием авторегрессионных моделей

Возможно эти страницы вам будут полезны:

- Примеры решения задач по эконометрике

- Курсовая работа по эконометрике

- Заказать работу по эконометрике

- Лабораторная работа по эконометрике

- Помощь по эконометрике

- Решение задач по эконометрике в Excel

- Системы эконометрических уравнений