Причины появления и виды банков

Банки — весьма древнее экономическое изобретение. Считается, что первые банки возникли еще на Древнем Востоке в VII—VI вв. до н. э., когда уровень благосостояния людей позволил им делать сбережения при сохранении приемлемого уровня текущего потребления. Затем эстафету подхватила Древняя Греция. Здесь наиболее чтимые храмы стали принимать деньги на хранение на время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

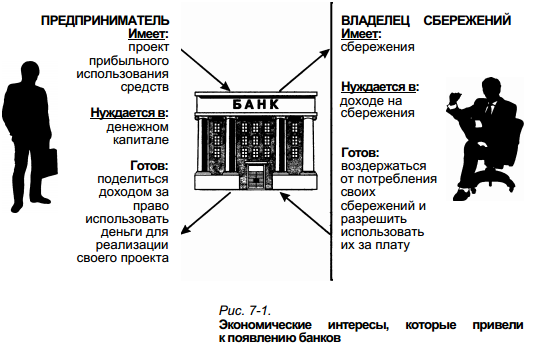

Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор местных предпринимателей — купцов и ремесленников. У них возник вполне резонный вопрос: а нельзя ли на время воспользоваться чужими сбережениями для расширения масштабов своих операций? Естественно, за плату!

Так пересеклись интересы двух важнейших участников экономики — владельца сбережений и коммерсанта, нуждающегося в капитале для расширения своей деятельности. Именно этому и обязаны банки своим рождением (рис. 7-1).

Развиваясь, банки все более расширяли ассортимент своих услуг. Сегодня круг банковских услуг чрезвычайно разнообразен, но практически все их можно отнести к одной из четырех главных категорий:

- 1) сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность;

- 2) предоставление сбережений граждан во временное платное пользование коммерческим организациям;

- 3) помощь коммерческим организациям и гражданам в организации платежей за товары и услуги;

- 4) создание новых форм денег для ускорения и облегчения платежей за товары и услуги.

Сбор сбережений граждан для организации выгодного вложения этих сбережений в коммерческую деятельность. Банки выступают в роли коллективной «копилки» для граждан страны. Они собирают под свои гарантии те сбережения, которые иначе хранились бы у граждан просто дома или давались бы в долг под расписки (как это было в старину).

Но банки не просто «копилки» — они умеют заставить деньги расти и приносить доход владельцам сбережений. При этом собственникам сбережений даже не нужно самим заниматься коммерческим вложением своих средств — за них это сделают банкиры.

Предоставление сбережений граждан во временное платное пользование коммерческим организациям. Получение дохода для владельцев сбережений обеспечивается банками на основе очень простого (на первый взгляд) экономического механизма. Суть его состоит в том, что банки одалживают собранные сбережения граждан государству и коммерческим фирмам, если тем не хватает денег для своей деятельности. Такое одалживание называется кредитованием (от латинского «ссуда, долг»). Естественно, что одалживание осуществляется ради той платы, которая берется с заемщиков за пользование кредитом. Большая часть этой платы уходит на выплаты вознаграждения — процентного дохода — владельцам сбережений. А часть — ее называют маржей (от английского margin — «граница») — остается самим банкам и образует их доход.

Помощь коммерческим организациям и гражданам в организации платежей за товары и услуги. Мы уже знаем, что одной из главных основ экономики в мире является торговля и, соответственно, уплата денег за приобретаемые товары — одна из самых массовых экономических операций. От того, насколько быстро и безопасно будут осуществляться такие платежи, зависит все состояние торговли и производства.

Уже очень давно банки стали посредничать в решении этой задачи. Они создали систему безналичных платежей, что значительно облегчило торговлю и дало мощный импульс всему экономическому прогрессу человечества. Сегодня без банковского обслуживания и безналичных расчетов торговля и любая иная форма легальной коммерческой деятельности просто не могли бы существовать (попробуйте, например, представить организацию торговой сделки между фирмами России и Австралии в мире, где нет банков и все расчеты идут только в наличных деньгах).

Создание новых форм денег для ускорения и облегчения платежей за товары и услуги. Решая задачу содействия ускорению расчетов за товары, банкиры, в конце концов, придумали собственные — банковские — деньги, т. е. особые средства обеспечения расчетов и платежей (о них мы будем подробнее говорить дальше). Это изменило всю модель денежных расчетов в экономике и сделало возможности сбыта товаров еще более широкими.

Теперь мы можем дать полное определение того рода коммерческой фирмы, которая называется банком. За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Общим, пожалуй, является лишь деление всех банков на две категории:

- 1) эмиссионные;

- 2) коммерческие.

Наиболее общая модель современных национальных банковских систем развитых стран мира изображена на рис. 7-3.

Как правило, эмиссионным является либо один (государственный, центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками (подробнее об этом мы будем говорить ниже, когда начнем знакомиться с деятельностью Центрального банка России).

Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем (например, Сберегательный банк России — частный акционерный коммерческий банк, но государству принадлежит крупнейший пакет его акций).

Общество готово оплачивать через маржу затраты банков и их прибыль потому, что деятельность банков полезна. Эта польза связана с тем, что банки: 1) сокращают организационно-экономические (трансакционные) затраты при кредитовании; 2) снижают риск одалживания денег. Сокращение трансакционных затрат при кредитовании через банки достигается за счет того, что банки, во-первых, облегчают сбор необходимых заемщику сумм, а во-вторых, избавляют владельцев сбережений от необходимости самим следить за состоянием дел у заемщика и добиваться возврата денег при задержке уплаты долга. Любой фирме несравненно легче и быстрее прийти один раз в банк и взять ссуду в 100 млн руб., чем найти 100 владельцев сбережений и уговорить каждого из них ссудить ей по 1 млн руб. Владельцам сбережений тоже куда проще и легче иметь дело только с банком, где у них открыт сберегательный счет, чем, одолжив деньги напрямую коммерческим фирмам, тратить потом время и силы, чтобы следить за состоянием дел в этих фирмах (вдруг они близятся к банкротству, и надо срочно требовать свои деньги назад, пока они не пропали окончательно и полностью). В банке таким наблюдением занимаются специально обученные сотрудники, которым куда легче разобраться в финансовой документации заемщиков, чем владельцам сбережений, которые этому никогда не учились.

Снижение риска одалживания денег при использовании услуг банков связано с тем, что оно позволяет реализовать главный принцип разумного финансового поведения: НЕЛЬЗЯ КЛАСТЬ ВСЕ ЯЙЦА В ОДНУ КОРЗИНУ! На языке экономистов это означает, что нельзя вкладывать все сбережения в одну форму инвестирования или в один банк. Представьте, что у вас есть 10 тыс. руб. сбережений. Для человека это сумма немалая, а для фирмы — капля в море. И, скорее всего, если вы захотите ссудить эти деньги под процент, фирма согласится вести переговоры лишь с суммы не меньше миллиона. И тогда все ваши сбережения уйдут лишь одному заемщику. Но если дела у него пойдут плохо и он разорится, то все ваши сбережения пропадут полностью. Напротив, в банке ваш миллион попадает в «общий котел сбережений», из которого черпаются средства для кредитования многих заемщиков. И это снижает риск одалживания денег.

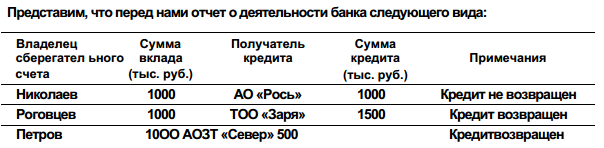

Как мы видим, в этом банке было 3 вкладчика и каждый внес по одному миллиону. Собранные средства банк выдал 3 заемщикам, но неравными суммами. При этом один заемщик — АО «Рось» — разорился и кредит не вернул. Значит ли это, что кто-то из владельцев сбережений потерял в результате всю накопленную и внесенную им в банк сумму своих сбережений? Ни в коем случае.

Как легко подсчитать, банк потерял 1/3 предоставленных им кредитов. Соответственно, и каждый из его вкладчиков в худшем случае потеряет не более такой же доли внесенных им в банк средств, т. е. по 333 тыс. руб. На деле, однако, современная банковская система пользуется методами, которые позволяют полностью устранить потери вкладчиков даже при невозврате кредитов заемщиками.

В цивилизованном обществе владельцы сбережений согласятся предоставить их в долг только при подобном механизме «разделения рисков и потерь», т. е. лишь через банки. И потому заемщики вынуждены оплачивать услуги этих финансовых посредников. Основной источник доходов банков — операции по кредитованию. Поэтому нам необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности.

Эта лекция взята со страницы лекций по экономике:

Возможно эти страницы вам будут полезны: