Оглавление:

Организация управления рисками представляет собой систему мер, направленных на рациональное сочетание всех ее элементов в единой технологии процесса управления рисками. Как система управления, управление рисками включает: процесс разработки цели риска и рисковых капиталовложений, определение вероятности событий, выявление степени и величины риска, анализ среды, выбор стратегии управления рисками и необходимых для этой стратегии методов управления рисками, осуществление целенаправленного воздействия на риск. В совокупности эти процессы составляют этапы управления рисками.

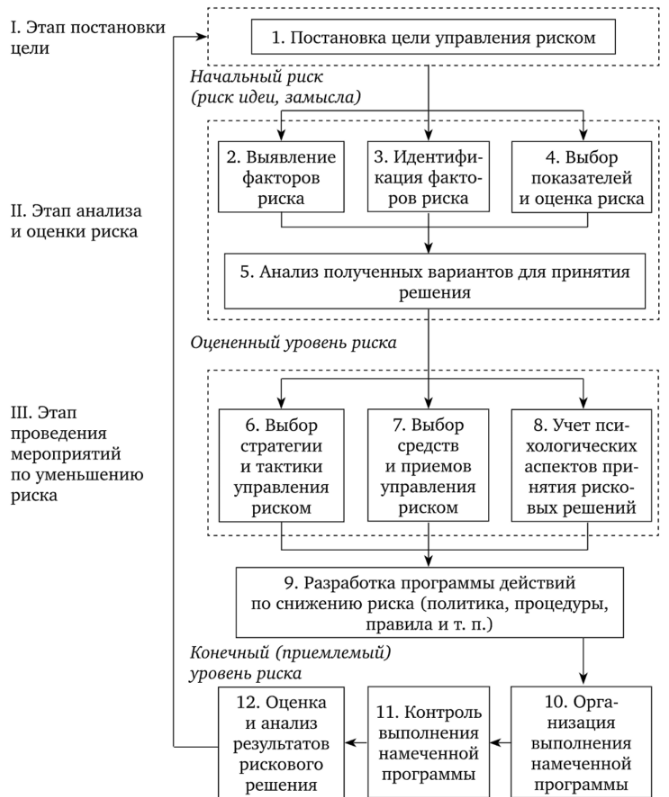

Первым этапом управления рисками является определение цели риска, т.е. результата, который должен быть достигнут. Это может быть выгода, прибыль, доход и т.д. Целью рискованных инвестиций является получение максимальной прибыли. Любое действие, связанное с риском, всегда целенаправленно, поскольку отсутствие цели делает решение, связанное с риском, бессмысленным. Цели риска и венчурных инвестиций должны быть четкими и конкретными и должны быть сопоставимы с риском и собственным капиталом компании.

Следующим важным моментом в организации управления рисками является получение информации об окружающей среде, необходимой для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового случая, степень риска и оценить его величину.

Управление рисками должно основываться на системе принципов управления рисками, разработанной компанией. Она может включать следующие принципы:

1 Решение относительно риска должно быть экономически обоснованным.

2 Управление рисками должно осуществляться в рамках бизнес-стратегии организации.

3 Процесс управления рисками должен основываться на необходимом объеме достоверной информации.

4 Принятые решения должны учитывать объективные характеристики среды, в которой действует организация.

5 Управление рисками должно быть систематическим.

6 Управление рисками должно включать текущий анализ эффективности принимаемых решений и оперативную корректировку набора используемых принципов и методов управления рисками.

При разработке программы мероприятий по управлению рисками специалисты по управлению рисками должны ориентироваться на весь спектр принципов управления рисками и максимальную унификацию оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих уровень потенциального ущерба. В качестве таких параметров наиболее целесообразно использовать степень влияния риска на финансовые потоки и финансовые показатели предприятия.

Таким образом, прежде всего, интерес представляет оценка степени риска, то есть количественный анализ, предполагающий численное определение отдельных рисков и риска управленческого решения в целом. Для этого определяются численные значения вероятности наступления рисковых событий и их последствий, проводится количественная оценка степени риска и определяется приемлемый уровень риска в данной конкретной среде. На практике количественная оценка рисковых позиций осложняется тем, что одно событие часто вызывает различные виды потерь. Эти потери могут быть оценены отдельно, в группах и интегрально для всей организации. Наиболее распространенными методами количественного анализа рисков проекта являются анализ чувствительности (восприимчивости), сценарный анализ и имитационное моделирование рисков с использованием метода Монте-Карло.

Основными результатами качественного анализа рисков являются: Выявление и анализ специфических рисков проекта, а также порождающих их причин, стоимостной эквивалент гипотетических последствий возможной реализации указанных рисков, предложение мер по их снижению и, наконец, оценка их стоимости. Дополнительные результаты качественного анализа должны включать определение границ возможных изменений всех факторов (переменных) проекта, которые проверяются на наличие рисков.

Управление рисками (риск-менеджмент)

Управление рисками — это набор стратегий и методов, используемых для управления рисками.

В основе управления рисками лежит организация работы по снижению степени риска, искусство достижения и увеличения прибыли в условиях неопределенности при принятии управленческих решений. Управление рисками подразумевает четкую стратегию и тактику управления рисками, весь процесс управления рисками.

Одним из наиболее важных факторов в управлении рисками является информация. Эта информация может включать вероятность наступления страхового случая, спрос на товары или капитал, финансовую устойчивость и платежеспособность, обменные курсы и тарифы, дивиденды и процентные ставки.

Кто владеет рынком, тот владеет информацией. Наличие нужной информации сводит к минимуму вероятность потерь и, по возможности, увеличивает прибыль. Эффективная организация должна быть хорошо организована в работе с информацией, начиная с ее получения, анализа, упорядочения и отбора для использования в принятии решений, и заканчивая передачей информации о деятельности организации во внешнюю среду.

При этом практически невозможно обойтись без использования современных возможностей компьютерных технологий, автоматизированных систем поддержки и сопровождения стратегических решений в области управления рисками.

Субъект управления в риск-менеджменте реализует функции прогнозирования, организации, регулирования, координации, мотивации, контроля работы в условиях неопределенности и риска.

Субъект управления в риск-менеджменте реализует функции работы в условиях неопределенности и риска, рискового инвестирования капитала, работы по снижению величины риска и страхования риска.

В каждой организации должен быть определен перечень мер по снижению риска.

Управление рисками — это особая форма предпринимательской деятельности. Его осуществляют профессиональные учреждения, страховые компании и финансовые менеджеры.

Одной из основных областей управления рисками является страховой рынок, где объектом купли-продажи являются страховые услуги, предлагаемые организациям в основном страховыми компаниями и негосударственными пенсионными фондами.

Основные методы управления рисками в управлении рисками:

Избегание риска — избегание события, связанного с риском;

Удержание риска — оставление риска за инвестором (предполагает покрытие потенциальных убытков за счет резервов инвестора);

Передача риска — передача ответственности за риск, например, страховой компании;

Снижение риска — уменьшение вероятности потерь и снижение их ожидаемого размера.

Наиболее распространенными методами снижения степени риска являются:

Диверсификация;

Получение дополнительной информации о ситуации принятия решения;

Ограничение путем установления лимитов на расходы, продажи, заимствования;

Самострахование путем создания имущественных и денежных резервных (страховых) фондов;

Страхование.

Для более детального ознакомления с управлением рисками можно воспользоваться широко доступной сегодня профессиональной литературой.

Сущность риск-менеджмента

Риск-менеджмент — это система управления рисками и экономическими (или финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Стратегия управления относится к направлениям и способам использования средств для достижения поставленной цели. Каждый способ соответствует определенному набору правил и ограничений для принятия наилучшего решения. Стратегия помогает сосредоточиться на различных возможных решениях, которые не противоречат основной линии стратегии, и отбросить все остальные возможности. Как только цель достигнута, стратегия прекращает свое существование, поскольку новые цели ставят задачу разработки новой стратегии.

Тактика — это практические методы и приемы управления для достижения поставленной цели в определенных условиях. Задача управленческой тактики — выбрать наиболее оптимальное решение и наиболее конструктивные методы и приемы управления в данной экономической ситуации.

Управление рисками как система управления состоит из двух подсистем: управляемой подсистемы — объекта управления и управляющей подсистемы — субъекта управления. Рисковые инвестиции и экономические отношения между экономическими субъектами в процессе реализации риска являются предметом управления в риск-менеджменте. К таким экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиками и кредиторами, предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте — это группа менеджеров (финансовый менеджер, специалист по страхованию и т.д.), которая через различные варианты своего воздействия реализует целесообразное функционирование объекта управления. Этот процесс может осуществляться только в том случае, если между субъектом и объектом управления циркулирует необходимая информация. Процесс управления всегда включает в себя получение, передачу, обработку и практическое использование информации. Получение достоверной и достаточной информации в определенных условиях играет большую роль, поскольку помогает принять правильное решение для действий в рискованной обстановке. Информационное обеспечение состоит из различных видов информации: статистической, экономической, коммерческой, финансовой и т.д.

Эта информация включает данные о вероятности наступления того или иного страхового случая, наличии и величине спроса на товары, капитал, финансовой стабильности и платежеспособности своих клиентов, партнеров, конкурентов и т.д.

Управление рисками выполняет определенные функции. Существует два типа функций управления рисками:

1) Функции субъекта управления;

2) Функции субъекта управления.

Функции субъекта управления в управлении рисками включают организацию:

Разрешение рисков;

Инвестиции в рисковый капитал;

работать над снижением стоимости риска;

процесс страхования рисков;

экономические отношения и связи между субъектами экономического процесса.

Функции руководства субъекта в управлении рисками включают:

Прогноз;

Организация;

Регулирование;;

координация;;

стимулирующий; -контроль;

контроль.

Классификация рисков

Классификация рисков — это разделение рисков на группы по определенным признакам для достижения поставленных целей.

В зависимости от возможного исхода риски делятся на две большие группы — чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски выражаются в возможности как положительного, так и отрицательного исхода.

В зависимости от первопричины возникновения рисков (базисный или природный риск) они делятся на следующие категории: Природный и экологический риск, политический риск, транспортный риск, экономический риск.

Природные опасности — это риски, связанные с проявлением естественных сил природы.

Экологические риски — это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью правительства.

Транспортные риски связаны с перевозкой грузов различными видами транспорта.

Коммерческие риски — это риск потерь, связанных с финансово-хозяйственной деятельностью.

Структурно коммерческие риски делятся на имущественные, производственные, торговые и финансовые.

Под имущественными рисками понимается вероятность потерь имущества компании в результате кражи, саботажа, халатности, перегрузки технических и технологических систем.

Производственные риски связаны с убытками и потерей продукции из-за различных факторов.

Торговые риски связаны с потерями из-за задержек платежей во время транспортировки товаров, непоставки товаров.

Финансовые риски делятся на два типа — риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестициями).

Риски, связанные с покупательной способностью денег, включают следующие виды рисков: Инфляция и дефляция, валютный риск и риск ликвидности.

Инфляционный риск — это риск того, что по мере роста инфляции получаемый денежный доход будет терять в цене быстрее, чем растет его реальная покупательная способность.

Риск дефляции — это риск того, что в случае усиления дефляции уровень цен упадет, экономические условия предпринимательства ухудшатся, а доходы снизятся.

Валютные риски — представляют собой риск валютных потерь вследствие изменения курса одной иностранной валюты по отношению к другой.

Риски ликвидности означают возможность потерь при продаже ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают следующие подвиды рисков — риски упущенной выгоды, снижения доходности, прямых финансовых потерь.

Риск потери прибыли — это риск косвенных (случайных) финансовых потерь (нереализованной прибыли) в результате невыполнения какой-либо деятельности (страхование, инвестирование, хеджирование).

Риск снижения доходности может возникнуть в результате снижения процентных ставок и дивидендов по портфельным инвестициям, депозитам и кредитам.

Риск уменьшающейся отдачи включает следующие варианты: Риск изменения процентных ставок и кредитный риск.

Риски процентных ставок — это риск убытков, которые несут коммерческие банки, кредитные учреждения и синдикаты в связи с тем, что процентные ставки, которые они платят по привлеченным средствам, превышают процентные ставки по выданным кредитам. Риск процентных ставок также включает риски потерь, которые инвесторы могут понести из-за изменения дивидендов по акциям, рыночных процентных ставок по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск — это риск невыполнения обязательств по выплате основной суммы долга и процентов, причитающихся заемщику от кредитора.

Кредитный риск также может быть одним из видов риска прямых финансовых потерь, включая следующие разновидности: Риск изменения обменного курса, риск банкротства и селективный риск.

Риск изменения обменного курса представляет собой риск потерь по операциям с иностранной валютой.

Селективные риски (селекция, отбор) — это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования по сравнению с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства — это риск, возникающий в результате неправильного выбора капиталовложений, полной потери собственного капитала предпринимателя и его неспособности оплатить свои обязательства

Способы оценки степени риска

Многие финансовые операции (венчурные инвестиции, покупка акций, операции с печатью, кредитные операции и т.д.) связаны с немалой степенью риска. Они требуют оценки степени риска и определения его масштабов.

Степень риска — это вероятность наступления события убытка и размер потенциального убытка от него.

Риск может быть:

приемлемый — существует угроза полной потери прибыли от реализации запланированного проекта;

критический — существует возможность потери не только прибыли, но и доходов и покрытия убытков в ущерб средствам предпринимателя;

катастрофические — возможна потеря капитала, имущества и банкротство предпринимателя.

Количественный анализ — это определение конкретного размера денежных потерь каждого подвида финансового риска и финансового риска в целом.

Иногда проводится качественный и количественный анализ на основе оценки влияния внутренних и внешних факторов: Поэлементная оценка удельного веса их влияния на работу предприятия и их денежной стоимости. Этот метод анализа достаточно трудоемок в плане количественного анализа, но в качественном анализе приносит свои несомненные плоды. В связи с этим следует уделить больше внимания описанию методов количественного анализа финансового риска, так как их много и для их грамотного применения требуются определенные навыки.

В абсолютном выражении риск может быть определен величиной возможных потерь в материальном (физическом) или стоимостном (денежном) выражении.

В относительных терминах риск определяется как величина возможных потерь по отношению к некоторой основе, в качестве которой лучше всего рассматривать либо статус собственности бизнеса, либо общую стоимость ресурсов для данного вида бизнеса, либо ожидаемый доход (прибыль). Тогда потери рассматриваются как случайное отклонение прибыли, дохода, продаж в сторону уменьшения по сравнению с ожидаемыми значениями. Предпринимательские потери — это, прежде всего, случайное уменьшение предпринимательской прибыли. Именно величина таких потерь характеризует степень риска. Таким образом, анализ риска в первую очередь связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на три группы:

Убытки, величина которых не превышает расчетную прибыль, можно назвать допустимыми;

Потери, превышающие расчетную прибыль, классифицируются как критические — такие потери должны быть компенсированы из кармана предпринимателя;

Катастрофический риск еще более опасен, когда предприниматель рискует понести убытки, превышающие все его активы.

Если можно так или иначе предсказать, оценить возможные потери операции, значит, у нас есть количественная оценка риска, который достается предпринимателю. Разделив абсолютную величину возможных потерь на расчетный показатель себестоимости или прибыли, мы получаем количественную оценку риска в относительном выражении, в процентах.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Исследование проблем управления организацией

- Формирование и развитие этики менеджмента

- Анализ корпоративного управления

- Основные функции в системе менеджмента

- Факторы управления проектами

- Личностный аспект взаимодействия с организацией

- Организационная структура, литература

- Информация и информационные технологии в современной экономике и менеджменте

- Факторы оценки рисков

- Факторы, формирующие стиль руководства менеджера