Принципы и методы налогообложения

Налогообложение — один из древнейших экономических механизмов, родившийся вместе с государством как таковым. Без налогообложения государство вообще существовать не может, хотя в некоторых случаях может обойтись без собственной армии и даже национальной валюты.

В определении понятия «налогообложение» есть два момента, на которые стоит обратить внимание..

Во-первых, изъятие части доходов может быть осуществлено,, различными способами, и выбор наилучшего способа — одна из сложнейших экономических проблем, которую каждой стране приходится решать самостоятельно. Во-вторых, размер налогообложения зависит от того, какие задачи общество возлагает на государство. Чем серьезнее эти задачи, тем больше средств нужно государству для их решения и тем тяжелее будет в стране налоговое бремя.

Именно под углом этих двух проблем мы и попытаемся рассмотреть механизмы налогообложения и масштаб налоговых изъятий. Механизмы налогообложения. Механизм сбора налогов совершенствовался человечеством тысячелетиями. И все же если проанализировать систему налогов, действовавших в Римской империи (о них рассказывается в исторической вставке), то мы обнаружим там зачатки тех же принципов налогообложения, что используются и в конце XX в.

Например, уже римляне пользовались прямыми и косвенными налогами. Когда мы говорим о прямом налоге, то имеем в виду сбор в пользу государства, взимаемый с каждого гражданина или хозяйственной организации. Размер этого сбора может зависеть от различных факторов, но чаще всего он устанавливается в зависимости от размера доходов или стоимости имущества.

Примером прямого налога может служить подушная подать, т. е. налог, взимавшийся с каждой «живой души». Это предок нынешнего подоходного налога, который обязаны платить все граждане. Наряду с прямыми налогами в практику издревле вошли косвенные налоги. Косвенный налог предполагает изъятие средств у граждан и фирм по иному принципу.

Такого рода сбор в пользу государства берется с граждан или хозяйственных организаций только при осуществлении ими определенных действий. Скажем, римские пошлины с вина — это косвенный налог, поскольку платить его должны были не все граждане Рима, а только те, кто вел торговлю вином.

В ту же категорию попадает сбор за обмен и размен денег — его взимали лишь с тех, кому нужно было выполнить такие операции с денежными знаками. В нынешней российской действительности косвенными налогами являются акцизы на отдельные виды товаров (в частности, табачные, ювелирные и винно-водочные изделия) или налоги на продажу жилья.

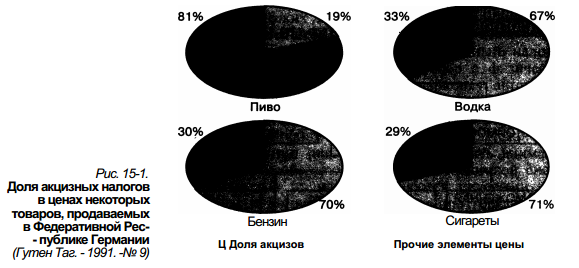

Акцизные налоги широко распространены во всем мире и нередко составляют немалую часть той конечной цены, которую уплачивает за товар покупатель. На рис. 15-1 показано, какая доля цен, уплачиваемых немецкими покупателями за различные товары, прямиком уходила в бюджет Федеративной Республики Германии. Да и в России ставки акцизов достаточно высоки. Скажем, доля акциза в 1995 г. составляла в цене отдельных товаров:

- пищевого этилового спирта — 90%;

- шампанского — 45%;

- натурального вина — 30%;

- табачных изделий — 20%;

- ювелирных изделий — 30%;

- автомобильного бензина — 20%;

- легковых автомобилей — 5%.

Использование акцизных налогов (особенно когда оно сочетается с разумной экономической политикой в других сферах) позволяет укрепить бюджет и дать стране средства для развития. Именно так, например, укрепил бюджет России на пороге XX в. выдающийся государственный деятель премьер-министр граф Сергей Юльевич Витте.

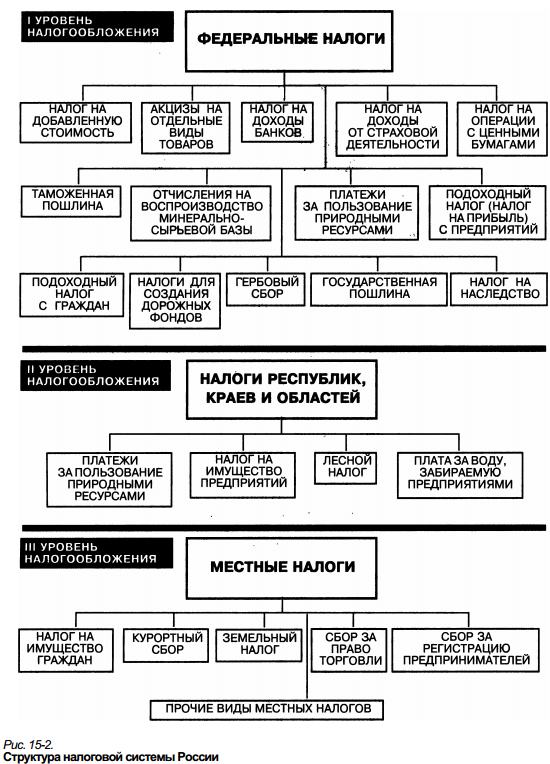

Современные налоговые механизмы крайне разнообразны (только в России используется примерно 40 различных налогов, основные из которых показаны на рис. 15-2) и регулируются специальными законами (в России это Налоговый кодекс).

При этом только с населения может взиматься 13 видов налогов: государственная пошлина, земельный налог, налог на имущество физических лиц, налог на покупку иностранных денежных знаков, налог на рекламу, налог с владельцев транспортных средств, подоходный налог с физических лиц, регистрационный сбор с физических лиц-предпринимателей, сбор за парковку автотранспорта, сбор за пограничное оформление, сбор за уборку территорий населенных пунктов, страховые взносы в Пенсионный фонд РФ, таможенные платежи.

При изучении рис. 15-2 стоит обратить внимание на еще одну особенность устройства налоговой системы. Некоторые из налогов являются целевыми, т. е. привязаны к конкретному направлению государственных расходов.

В России целевыми налогами являются, например, отчисления на воспроизводство минерально-сырьевой базы и налог для создания дорожных фондов. Первый из них призван дать средства для финансирования работы геологов и буровиков, отыскивающих и готовящих к промышленному использованию новые месторождения полезных ископаемых взамен уже исчерпанных. Второй же (его еще называют дорожным налогом) собирается для финансирования ремонта и строительства дорог.

Некоторые налоги по своей экономической природе вообще напоминают цены. К этой категории особенно близка государственная пошлина. Например, государство берет с россиян пошлину за:

— оформление свидетельств о браке и рождении детей;

— выполнение процедуры расторжения брака;

— подтверждение права на получение наследства;

— принятие жалобы к рассмотрению в суде;

— выдачу разрешения на ввоз товаров зарубежного производства в страну (а иногда и за разрешение на вывоз товаров отечественного производства за рубеж).

Практически эти пошлины оплачивают те услуги, которые государственные службы оказывают обращающимся к ним гражданам, а само государство действует как один из продавцов услуг на рынке. Масштаб налоговых изъятий. Хотя система налогообложения имеет древние корни и опыт человечества в этой сфере огромен, по сей день не утихают споры о том, как лучше устроить налоговую систему и каковы должны быть уровни ставок налогообложения.

С одной стороны, чем большую долю доходов граждан и фирм государство концентрирует в своих руках, тем лучше оно может помочь социально незащищенным группам граждан, активнее поддержать развитие в стране образования, здравоохранения и науки.

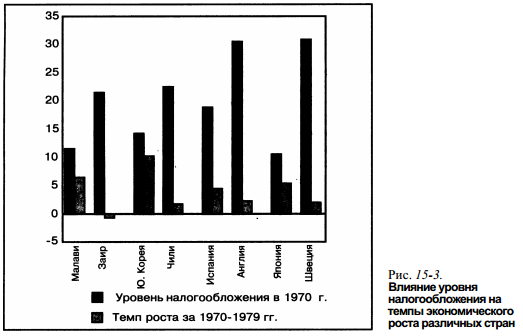

С другой стороны, имеющийся мировой опыт показывает, что чем слабее налоговый гнет на экономику, тем быстрее она развивается. Это отчетливо видно на рис. 15-3, иллюстрирующем связь между размерами налогов и темпами экономического роста. На этом рисунке все страны сгруппированы попарно, исходя из равенства абсолютных уровней доходов на душу населения.

Это позволяет исключить влияние на наш анализ различий в абсолютных уровнях экономического развития: в каждой из пар они были в 1979 г. примерно одинаковы. Для каждой страны левый (темный) столбик показывает отношение общей суммы налогов к стоимости товаров и услуг, произведенных страной за год. Очевидно, что чем выше налог, тем выше и это отношение.

Правый же (светлый) столбик показывает среднегодовой темп роста производства товаров и услуг в каждой из стран за период 1970—1979 гг. На рисунке видно, что страны, имевшие в 1970 г. более высокие уровни налогообложения, развивались в последующем десятилетии куда более низкими темпами, чем страны с умеренными размерами налогообложения. Ни для одной из пар стран эта закономерность не нарушилась.

Например, в 1970 г. в Швеции отношение суммы налогов к стоимости годового производства товаров и услуг составляло почти 31%, а в Японии — только 10,6%. Не случайно японская экономика ежегодно увеличивала производство товаров на 5,2%, тогда как экономика Швеции росла в 2,6 раза медленнее — с темпом менее 2% в год. Проблема уровней налогообложения чрезвычайно остра и для России. Нет года, чтобы на заседаниях законодательных и исполнительных органов власти не возникало острейших споров о том, как изменять налоги и способы их сбора.

Споры идут прежде всего об общем уровне налогообложения. Многие российские предприниматели, экономисты, политики считают, что уровень налогообложения в нашей стране чрезмерно высок и это убивает стимулы к труду и предпринимательской деятельности. Действительно, сейчас в нашей стране отношение налогов к сумме годового производства товаров и услуг составляет около 40%.

Это довольно много по международным меркам, хотя и не является мировым рекордом: например, сейчас в Дании аналогичный показатель составляет 49%, а в Швеции — 50%. Критике подвергаются и ставки конкретных налогов, например налога на добавленную стоимость, пошлин на ввозимое в Россию продовольствие, акцизов на алкогольные напитки, специального налога на поддержку сельского хозяйства и т.д. За каждой из таких дискуссий — противоречивые интересы различных групп общества. Например, представители аграрного сектора постоянно требуют увеличения пошлин на ввозимое в Россию продовольствие.

Взимание таких пошлин делает импортные продукты питания более дорогими, а значит, спрос на них и доходы фирм-импортеров падают. Это, естественно, облегчает сбыт продовольствия отечественного производства. Но против таких повышенных пошлин столь же резко выступают мэры Москвы и Санкт-Петербурга. Их заботит продовольственное снабжение этих огромных городов, и они хорошо помнят, как всегда трудно было решать эту задачу только с помощью отечественных производителей.

Кроме того, в Москве и Санкт-Петербурге сосредоточено огромное количество фирм — импортеров продовольствия. Если эти фирмы смогут успешно вести свои дела, то с них можно будет взять большие местные налоги, которые идут прямиком в городской бюджет. Таким образом, система налогов всегда формируется как компромисс между интересами различных групп общества, а также между интересами страны в целом и ее отдельных регионов. К современному пониманию механизма налогообложения человечество пришло далеко не сразу.

Вначале преобладала идея дара — гражданин делал подарок властелину в благодарность за защиту от врагов. Затем ее сменила идея смиренной просьбы правительства к народу о поддержке ради решения общих задач нации. Эта идея плавно переросла в представление о необходимости помощи граждан своему правительству денежными средствами.

Четвертой ступенькой восхождения к современным налогам стала идея о жертвах, приносимых гражданами в интересах государства. Пятый шаг—теория о долге гражданина перед государством. Шестой уровень развития идеи налогообложения — убежденность в праве государства принудительно изымать деньги у граждан ради общего блага страны.

И наконец, на седьмой ступеньке налогового процесса родилось представление о возможности и необходимости изымать у граждан строго определенную долю их доходов, причем независимо от воли налогоплательщиков. Особенно долго человечество искало способы взимания налогов, а точнее, ту основу, ту базу, исходя из которой можно определять размер налоговых платежей для граждан и фирм. Пример римской системы налогообложения — один из полюсов таких поисков.

Другой полюс — теория, разработанная в XIX в. американским экономистом Г. Джорджем и гласящая, что для процветания нации надо отменить все виды налогов, кроме налога на землю. Самое любопытное, что за столетие, прошедшее с момента рождения этой теории, было собрано немало доказательств ее разумности и все же ни одна страна не решилась принять ее на вооружение полностью.

Поиск идеальной системы налогообложения продолжается, и, наверное, он будет бесконечен, поскольку налоги должны приноравливаться и к особенностям страны, и к обычаям ее граждан, и к стадии экономического развития, на которой эта страна находится.

Именно поэтому не существует однозначных правил построения налоговых систем, хотя экономической науке известно немало проверенных вековой практикой принципов налоговой политики. Но каждая страна использует эти принципы по-своему, в зависимости от стоящих перед нею задач. Теперь надо выяснить, что происходит с налоговыми сборами, как они трансформируются в расходы государства.

Эта лекция взята со страницы лекций по экономике:

Возможно эти страницы вам будут полезны: