Оглавление:

Предпринимательская деятельность всегда связана с неопределенностью и изменчивостью экономической среды, что в свою очередь влияет на достижение ожидаемого конечного результата. Согласно основному принципу деятельности коммерческой организации (производственная компания, коммерческий банк, торговая компания и другие) — стремление получить как можно больше прибыли ограничено возможностью возникновения убытков. В связи с этим возникает понятие риска.

Таким образом, осуществление предпринимательства в любой форме связано с риском, который называется экономическим, или предпринимательским риском.

Понятие «экономический риск» носит абстрактный характер, поскольку не существует объективно в природе, то есть не зависит от человеческого сознания, тем не менее, его суть интуитивно понятна любому человеку, имеющему хоть какой-то опыт в экономической жизни общества. В настоящее время проблемы объективной оценки и методы снижения риска достаточно хорошо разработаны как зарубежными, так и отечественными учеными.

Наиболее значительный вклад в развитие экономического аспекта теории риска внесли представители классической, неоклассической и кейсианской экономических школ.

Сравнение теорий предпринимательского риска и их экономического применения представляет определенный интерес. В классической теории предпринимательского риска (Дж. Милль, Н.У. Сениор) он отождествляется с математическим ожиданием потерь, которые могут возникнуть в результате выбранного решения. Риск здесь — это не что иное, как ущерб, вызванный реализацией этого решения.

Такая трактовка риска вызвала возражения у некоторых экономистов, что привело к развитию иного понимания содержания риска. В 1930-х годах экономисты А. Маршалл и А. Пигу разработали основы неоклассической теории предпринимательского риска, которая заключается в следующем.

Предприниматель работает в условиях неопределенности;

Предпринимательская прибыль является случайной переменной.

Предприниматели руководствуются в своей деятельности следующими критериями:

Размер ожидаемой прибыли,

размер его возможных колебаний.

Согласно неоклассической теории, при одинаковой потенциальной прибыли предприниматель выбирает вариант, связанный с меньшим риском. Таким образом, представители неоклассической теории риска обосновали позицию «несклонных к риску», которые считают, что участие в азартных играх, лотереях, пари является убыточным. Дж. М. Кейнс, напротив, указывал на склонность предпринимателей идти на большой риск для получения более высокой ожидаемой прибыли. Он также обосновал необходимость введения «стоимости риска» для покрытия возможного отклонения фактических доходов от ожидаемых, а также перечислил три основных вида риска, которые полезно учитывать в экономической жизни (предпринимательский риск или риск заемщика, риск кредитора и риск, связанный с возможным снижением стоимости денежной единицы).

Основной подход к категории риска представлен Ф. Найтом в его работе «Риск, неопределенность и прибыль». Он выделяет два вида рисков: риски, объективная вероятность которых поддается исчислению и может быть застрахована (такие риски становятся статьей издержек производства, которая вычитается из прибыли); и риски, объективная вероятность которых неисчислима, что объясняет существование специфического дохода предпринимателей.

Управленческий локатор проблем

Основная формула риска показывает, что все ее параметры зависят от времени: Неопределенность, темпы и потенциальные последствия. Более того, различные события взаимозависимы, т.е. одни события могут быть симптомами других. Идея раннего предупреждения основана на предположении, что возможность крупных событий может быть обнаружена по мелким и гораздо менее опасным событиям. Вторая идея раннего предупреждения заключается в применении закона, сформулированного В. Парето; он гласит, что 80% нарушений происходят только от 20% особо вредных факторов. Можно с уверенностью сказать, что распределение рисков и причиняемого ими вреда неравномерно, как по частоте, так и по вредности. Поэтому мы можем рекомендовать практическое методологическое правило: Во-первых, ищите те 20% рисков, которые наносят 80% ущерба. Система мониторинга рисков должна быть настроена на работу в таком же порядке.

Организацию, по сути, интересуют только те риски и скопления рисков, которые могут существенно ухудшить ее способность достигать системных целей, нанести непоправимый ущерб или парализовать ее волю.

Симптоматические блоки раннего предупреждения и мониторинга предназначены именно для того, чтобы целенаправленно и своевременно обнаруживать такие мелкие события, которые служат симптомами более крупных возможностей или проблем. При мониторинге рисков важно вовремя заметить, что ситуация движется к неблагоприятному событию. Важна последовательность симптомов, а не один симптом. Важно вовремя заметить, что управляемая система приближается к точке невозврата. В этот момент происходит событие, которое иногда называют триггерным событием. Еще не очевидно, что катастрофа началась, но это уже свершившийся факт, и это уже не риск, которым нужно управлять, а катастрофа. И чем раньше будут включены системы аварийного контроля, тем меньше последствий может иметь катастрофа.

Успех мониторинга рисков зависит от используемых симптомов раннего предупреждения (см. Приложение). Один из самых популярных списков симптомов раннего предупреждения корпоративных проблем был впервые составлен в 1960-х годах Джоном Баррикманом по поручению Американской ассоциации банкиров и полностью опубликован в 1993 году. Его часто цитируют и включают в банковские публикации. Основные недостатки списка заключаются в том, что он не содержит комментариев и не является концептуальным, основываясь только на практическом опыте банков и страховых компаний. Поэтому он подходит только для квалифицированных диагностов и требует обширных и глубоких знаний в различных областях. Даже скромный комментарий может расширить круг лиц, которые могут применять этот список для целей раннего выявления и мониторинга рисков. Хотя этот список изначально предназначался для банкиров, отслеживающих своих клиентов на предмет кредитного риска, наш опыт показывает, что он подходит как для диагностики партнеров, так и для самодиагностики фирм на основе концептуально полного набора диагностических пунктов, очевидного из организационной модели, описанной в начале этой книги.

Приемы риск-менеджмента

Страхование. Цель этого метода — защитить компанию от финансовых последствий (например, ущерба имуществу) в связи с наступлением неблагоприятных событий. Страхование инвестиционных, финансовых и инновационных рисков — это защита имущественных интересов компании при наступлении страхового случая специальными страховыми компаниями (страховщиками) за счет страховых (денежных) фондов, формируемых ими путем получения страховых премий (взносов) от страхователей, а также из других дополнительных источников (в случае страхования политического риска, часто за счет средств государственного бюджета), где обязательства страховщика по страховым выплатам в полном или частичном возмещении В процессе страхования компания страхуется от всех значительных видов рисков, как систематических, так и несистематических. Размер компенсации за негативные последствия производственно-финансовых, инвестиционных и инновационных рисков определяется реальной стоимостью объекта страхования, страховой суммой и размером страховой премии. Страховая компания является фактическим гарантом страхователя, не требуя контргарантии или другого надежного обеспечения, и предоставляет свои услуги за определенное вознаграждение (страховая премия, страховой взнос).

Страховая защита может быть предоставлена для следующих основных групп рисков:

Коммерческие риски;

Политические риски;

Маркетинг, рыночные риски;

Экологические риски;

Технические и технологические риски;

Инновационные риски;

Кредитные риски;

Финансовые риски и т.д.

Состав рисков, по которым компания намерена обеспечить внешнюю страховую защиту, определяется рядом условий, наиболее важными из которых являются:

Страхуемость рисков;

Право на страхование; Обязательное страхование;

Страховой интерес компании;

Неспособность компенсировать финансовые потери за счет собственных финансовых ресурсов;

Высокая вероятность наступления риска;

Непредсказуемость и неконтролируемость рисков в компании;

Приемлемая стоимость страхового покрытия риска.

К основным параметрам эффективности страхования рисков относятся: вероятность наступления страхования по виду риска; степень страхового покрытия; размер страхового тарифа по сравнению с его средним размером на страховом рынке; размер страховой премии и порядок ее уплаты в течение страхового периода; размер франшизы. Страхование как метод управления рисками особенно важно для современной России. Особую роль здесь играет необходимость создания полноценной законодательной базы и формирования эффективного механизма государственного регулирования и надзора за страховой деятельностью. Расширение страховых услуг, как за счет новых видов, так и за счет возможности самостоятельного выбора объектов страхования; развитие страхового маркетинга; формирование страховых тарифов в соответствии с реальными потребностями государства и регионов; введение скидок или компенсация убытков страховых компаний и т.д., являются необходимыми мерами по защите от рисков как самих венчурных предпринимателей, так и венчурных компаний и проектов.

Политика риска организации и стратегии ее реализации

В условиях конкурентного и динамичного рынка управление рисками не может ограничиваться отдельными решениями и действиями (т.е. не может носить дискретный характер) — функции накопления и обработки поступающей в организацию информации, мониторинга ухудшения ситуации, предотвращения риска и реагирования на его проявления — должны постоянно работать как неотъемлемая часть единого процесса управления деятельностью.

В связи с этим управление рисками представляет собой непрерывный процесс, реализация которого направлена на решение четко определенных задач:

Поддержка процесса принятия решений путем своевременного предоставления информации о рисках в систему управления.

Повышение контролируемости риска на основе максимального охвата функции контроля, причин, результатов и последствий возникновения риска

Обеспечение функционирования структурного подразделения элементов и процессов организации в рамках установленных пределов допустимого и приемлемого риска

оптимизация уровня ресурсов, выделяемых на управление рисками, включая финансовые ресурсы, но не ограничиваясь ими

Согласование деятельности по управлению рисками со стратегией развития с учетом экономической целесообразности.

На практике эти задачи решаются посредством логически упорядоченной последовательности действий во времени и пространстве, которые можно разделить на этапы:

1) идентификация потенциальных событий риска

2) Описание механизма генерирования риска

3) Анализ рынка

4) обоснование и выбор методов управления

5) их внедрение и контроль

6) оценка эффективности мер управления

7) Пополнение базы данных о рисках

Постоянное возвращение к процессу управления рисками по мере поступления новой информации является необходимым условием эффективности управления рисками. Повторное возвращение к тому или иному этапу при появлении новых данных придает гибкость управлению рисками и открывает возможность изучить каждую ситуацию, принимая во внимание разнообразие отношений и условий в организации.

С точки зрения концепции системного управления рисками, риск-менеджмент также следует рассматривать как многоуровневый процесс, эффективность которого определяется совместными усилиями и единством риск-политики, реализуемой на разных уровнях управленческой иерархии — государства, отрасли, компании и отдельного человека.

Такой подход к деятельности организации позволит создать и увеличить ее конкурентные преимущества как на внутреннем, так и на внешнем рынке.

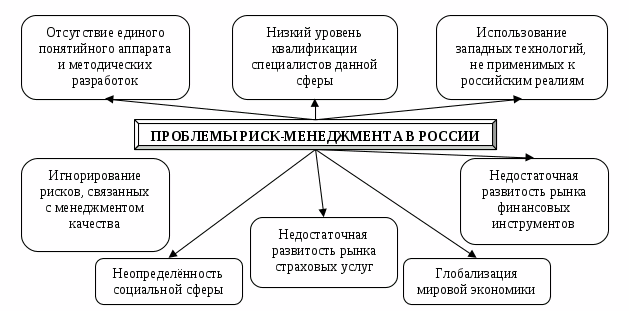

Актуальные проблемы риск — менеджмента на предприятии.

Кратко рассмотрены основные проблемы на пути формирования отечественного риск-менеджмента.

В современных условиях экономики России проблема управления рисками является очень актуальной. Риск является постоянной составляющей экономической деятельности, но в последние десятилетия рискованность экономической деятельности человека значительно возросла. Стало очевидным фактом, что экономическая деятельность без факторов риска не обеспечивает устойчивого развития, поэтому управление рисками является одной из наиболее быстро развивающихся областей менеджмента. За рубежом управление рисками давно признано эффективным инструментом современного управления бизнесом. В России также наблюдается тенденция к организации процесса управления рисками на ведущих предприятиях. Отечественная практика управления рисками на предприятиях еще не получила широкого распространения, но, похоже, это дело будущего.

Несмотря на свое постоянное присутствие в экономической деятельности, риск все еще остается малоизученной категорией. Если оглянуться на многовековую историю экономического развития, то следует сделать вывод, что категория «риск» чрезвычайно молода. Долгое время она не была предметом теоретических исследований и практического интереса. И только в последние полвека ситуация существенно изменилась, и риск в экономике стал объектом внимания и изучения.

В 2003 году в России была создана специализированная организация — Российское общество управления рисками, которая работает над внедрением мировых стандартов управления рисками на отечественном рынке. В Европе ассоциации риск-менеджеров существуют в разных странах уже более 30 лет.

В России в настоящее время только очень крупные компании всесторонне занимаются управлением рисками. Малые и средние предприятия считают внедрение институтов управления рисками в свою деятельность необоснованным, излишним и не связанным с инвестициями в эффективность и конкурентоспособность. Существует множество причин отставания России в области управления рисками; основные из них следующие.

Многие глобальные технологии риск-менеджмента, направленные на управление классическими параметрами деловой активности (капитализация, стоимость бизнеса, рентабельность и т.д.), механически «перенесены» на российскую почву и с трудом поддаются «адаптации». Зачастую их применение крайне затруднено в условиях использования «серых» схем, фиктивных сделок, оптимизации налогообложения, коррупции при отсутствии четкой системы внутрикорпоративного управления, свободной от искажений официальной бухгалтерской отчетности.

Особенностью российского риск-менеджмента является его упрощение и сведение исключительно к страхованию. Во многих компаниях страхование представляет собой всю систему управления рисками: Она определяет риски и является единственным инструментом реагирования на них. Эффективность такой деятельности часто не оценивается.

Культура и идеология российского риск-менеджмента очень специфична. Таким образом, еще одной особенностью отечественного риск-менеджмента является его вторичный и зачастую декларативный характер в иерархии корпоративных ценностей, что обуславливает его бессистемное и спорадическое применение. Результат деятельности по управлению рисками в таких условиях не может быть высоким. Отсутствие полноты является основным препятствием для преобразования отдельных мер по снижению рисков в управление рисками.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Виртуальная организационная структура

- Управление деловой карьерой специалиста

- Аутсорсинг функций управления

- Ведущие научные и учебные центры в области менеджмента: Европа

- Оптимизация риск-менеджмента

- Организационная функция менеджмента

- Инновационные управленческие решения

- Отличительные особенности рынка инноваций

- Оценка управленческих рисков

- Незапрограммированные управленческие решения