Оглавление:

Регулирование движения капитала

- Регулирование капитала Высокая мобильность капитала является особенностью большинства развитых стран мира. Высокоиндустриальные страны отказались от регулирования движения капитала в 1980-х годах, и инвесторы могли свободно конвертировать внутренние активы в иностранные активы без административных ограничений.

- Поэтому наша открытая экономическая модель очень подходит для изучения влияния фискальной и монетарной политики на экономику этих стран. Это требует некоторых изменений в модели. В частности, / не может быть равно / ‘*. 11 Но помните из гл. 0) США были обязаны обменять доллары, хранящиеся в других центральных банках, на золото (35 долларов за единицу).

Однако большинство развивающихся стран продолжают регулировать трансграничные потоки капитала. Людмила Фирмаль

До J97J, когда США выполнили это обязательство (единственная страна, которая поддерживала обмен лотов), они заставляли другие центральные банки воздерживаться от использования возможности обменивать доллары на золото. В случае небольших изменений в золоте у США будет возможность компенсировать финансовые последствия посредством операций на открытом рынке или других мер денежно-кредитной политики.

Поскольку центральный банк не покупает и не продает резервы в иностранной валюте для этой цели, домашние хозяйства не могут быстро конвертировать национальные валюты в иностранные активы. Это означает, что последствия денежно-кредитной или фискальной политики в развивающихся странах несколько отличаются от соответствующих последствий в развитых странах.

При ограничении движения капитала поведение фиксированных обменных курсов немного отличается от поведения абсолютных движений капитала. Центральные банки в странах с регулируемым капиталом покупают и продают иностранную валюту по фиксированному курсу, используя только текущие торговые операции.

Экспортеры могут обменивать доходы по официальному курсу национальной валюты, а импортеры также могут покупать иностранную валюту по официальному курсу. Тем не менее, центральный банк не обеспечивает необходимую валютную биржу для домашних хозяйств, желающих приобрести иностранные облигации или инвестировать в иностранные фондовые биржи.

Домашние хозяйства часто не могут получать иностранные займы12. В этих условиях внутренняя процентная ставка может отличаться от глобальной процентной ставки, и учреждения, реализующие денежно-кредитную политику, могут повлиять на положение кривой LM, по крайней мере, в краткосрочной перспективе.

Если центральный банк увеличивает предложение денег, домашние хозяйства не могут просто конвертировать избыточные деньги в иностранные активы. Таким образом, центральный банк может увеличить предложение денег *, и влияние такого роста не сразу нивелируется.

Однако даже в случае реакции на движение капитала положение кривой LM определяется эндогенно, а движение кривой LM медленнее, чем для мобильного капитала. Регулируя движение капитала, финансовая экспансия не может измениться немедленно и быстро. Напротив, оно само вызывает изменение торгового баланса, что приводит к изменению денежной массы и эндогенному изменению кривой LM.

Согласно условиям ваших 10 правил движения капитала, изменения в денежной массе в течение любого периода, как было показано, связаны с торговым балансом. Причину этой зависимости можно кратко объяснить следующим образом: Когда экспортер получает иностранную валюту и продает ее центральному банку в обмен на национальную валюту, денежная масса изменяется на сумму, равную объему экспорта.

Аналогичным образом, когда импортер покупает иностранную валюту у центрального банка для оплаты импорта, объем импорта уменьшается на объем импорта. Следовательно, чистое изменение денежной массы равно торговому балансу (при условии, что центральный банк не выполняет другие прямые действия, которые влияют на денежную массу, такие как операции на открытом рынке).

Помимо изменений в денежной массе из-за положительного или отрицательного сальдо торгового баланса, также изменятся резервы центрального банка. Если чистый экспорт будет положительным, увеличатся как денежная масса, так и иностранные резервы. Если чистый экспорт будет отрицательным, как денежная масса, так и иностранные резервы уменьшатся.

В каждом периоде положение кривой LM определяется торговым балансом центрального банка и операциями на открытом рынке в прошедшем периоде. Когда нет операции на открытом рынке м наверное сек. ) Нулевой лимит на обмен валюты необходим для торговли на международных рынках капитала. Колебания кривой LM зависят только от торгового баланса.

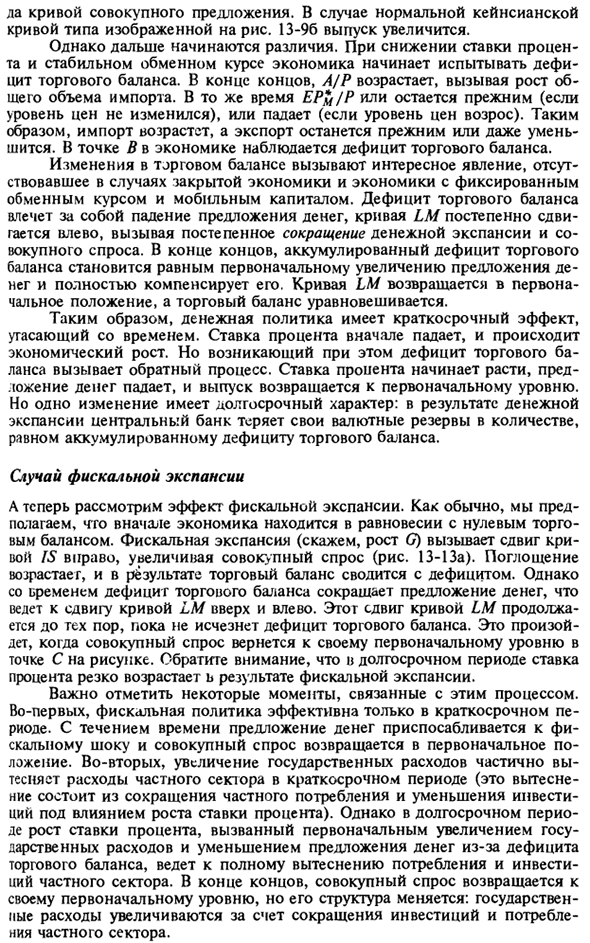

Сдвиг вправо, если торговый баланс положительный, и влево, если баланс дефицитный. Эти эндогенные регуляторы оказывают сильное влияние на общий спрос. В случае финансовой экспансии Далее мы рассмотрим влияние финансовой экспансии на фиксированные обменные курсы и регулируемые потоки капитала. Давайте начнем с положения равновесия, показанного на рисунке.

13-12 характеризуется нулевым торговым балансом и стационарной кривой LM. Обратите внимание, что процентная ставка для точки А не обязательно равна /. Предположим, что валютные власти увеличили предложение денег и кривая LM переместилась вправо. Непосредственным результатом является снижение процентных ставок и увеличение общего спроса.

- При регулировании движения капитала нет возможности немедленно вернуть кривую LM в исходное положение, потому что разница в процентных ставках не может быть проверена. Таким образом, результаты пока очень похожи на результаты в закрытой экономике. Конечно, влияние увеличения общего спроса на выпуск и цену (А) LM LM1 P Рис. 13-12

Влияние финансовой экспансии за счет регулирующего капитала: (a) Модель IS-LM. (B) График совокупного спроса (В) Да, кривая общего предложения. Для нормальных кривых Кейнса показанного типа выпуск 13-96 увеличивается. Однако разница начинается дальше.

С более низкими процентными ставками и стабильными обменными курсами экономика начнет испытывать торговый дефицит. Людмила Фирмаль

Со временем L / R увеличится, а общий импорт увеличится. В то же время EP ^ / P остается прежним (если уровень цен не изменился) или падает (если уровень цен увеличивается). Следовательно, импорт увеличится, а экспорт останется таким же или даже уменьшится. В точке B экономика имеет торговый дефицит.

Изменения в торговом балансе вызывают интересные явления, которых не было в случае закрытой экономики и экономики с фиксированными валютными курсами и мобильным капиталом. Дефицит торгового баланса сопровождается снижением денежной массы, и кривая LM постепенно смещается влево, что вызывает финансовую экспансию и постепенное снижение общего спроса.

В конце концов, совокупный торговый дефицит будет равен первоначальному увеличению денежной массы и полностью его компенсирует. Кривая LM возвращается в исходное положение, а торговый баланс сбалансирован. Таким образом, денежно-кредитная политика имеет краткосрочный эффект, который со временем снижается.

Во-первых, происходит снижение процентных ставок и экономический рост. Однако возникающий торговый дефицит вызывает противоположный процесс. Процентные ставки начинают расти, денежная масса падает, и проблема возвращается к первоначальному уровню. Но одно изменение является долгосрочным.

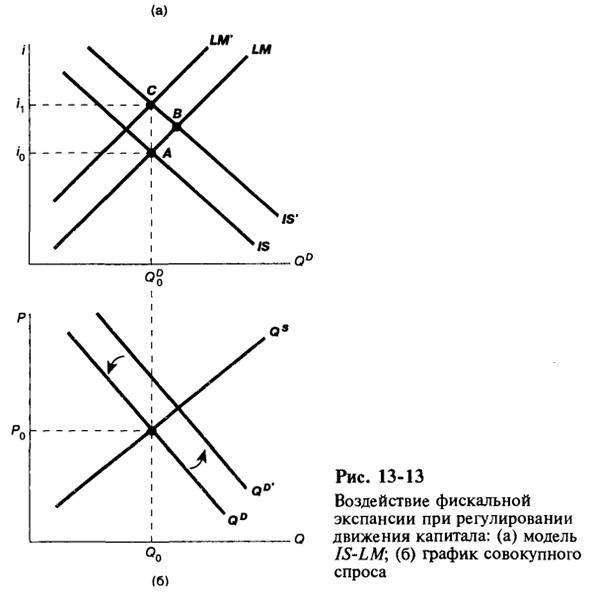

В результате финансовой экспансии центральный банк теряет резервы, эквивалентные совокупному торговому дефициту. В случае финансовой экспансии Давайте рассмотрим влияние фискальной экспансии. Как обычно, мы изначально предполагаем, что экономика находится в равновесии с нулевым торговым балансом.

Из-за фискального расширения (например, роста G) кривая IS смещается вправо, и общий спрос увеличивается (по рисунку 13-1). Поглощение увеличивается, что приводит к уменьшению дефицита торгового баланса. Однако со временем торговый дефицит сокращает предложение средств, что приводит к смещению в верхнем левом углу кривой LM.

Этот сдвиг в кривой LM продолжается до тех пор, пока не будет торгового дефицита. Это происходит, когда общий спрос возвращается к исходному уровню в точке C на диаграмме. Обратите внимание, что в долгосрочной перспективе процентные ставки резко возрастут в результате фискальной экспансии.

Важно отметить несколько вещей, связанных с этим процессом. Во-первых, фискальная политика эффективна только в краткосрочной перспективе. Со временем предложение денег адаптируется к финансовому шоку, и общий спрос возвращается к своей первоначальной позиции.

Во-вторых, увеличение государственных расходов частично сократит расходы частного сектора в краткосрочной перспективе (этот толчок заключается в снижении личного потребления и уменьшении инвестиций под влиянием более высоких процентных ставок).

Но в долгосрочной перспективе рост процентных ставок, вызванный первоначальным увеличением государственных расходов и сокращением денежной массы из-за дефицита торгового баланса, приведет к полной перегрузке в потреблении и инвестициях частного сектора.

В конце концов, общий спрос возвращается к своему первоначальному уровню, но его структура изменилась. Государственные расходы увеличились из-за сокращения инвестиций и потребления частного сектора.

Смотрите также:

| Модель IS-LM для открытой экономики | Резюме к макроэкономической политике в открытой экономике |

| Определение объема выпуска и уровня цен | Модель IS-LM при плавающем обменном курсе |

Если вам потребуется заказать решение по микроэкономике вы всегда можете написать мне в whatsapp.