Оглавление:

Организация риск-менеджмента представляет собой систему мер, направленных на эффективное сочетание всех его элементов в единой технологии процесса управления риском.

В зависимости от размера бизнеса меняется отношение к риск-менеджменту в компании. Интуитивное управление рисками обычно характерно для малого бизнеса, где должность риск-менеджера просто не предусмотрена. Ответственность за риски компании часто берет на себя генеральный директор, что не может не сказаться отрицательно на финансовых результатах. При таком подходе работники боятся обозначить возможные или реально существующие проблемы. Из-за страха перед руководством многие ситуации, а также их последствия не выявляются вовремя, а иногда и вовсе скрываются.

Это свидетельствует о том, что управление рисками следует рассматривать не как единовременное действие, а как систему целенаправленных действий, которые образуют единый механизм управления рисками.

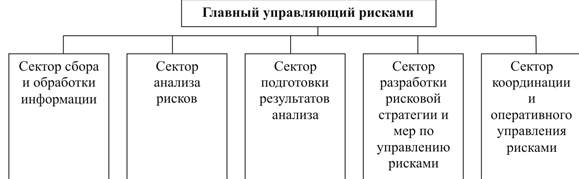

Для крупного и среднего бизнеса необходимо создать департамент/отдел по управлению рисками — специальное подразделение, которое будет отслеживать, идентифицировать и контролировать уровень рисков. Это поможет компании своевременно реагировать на изменение внешней среды и достичь успеха при выводе на рынок нового продукта.

Общие принципы риск-менеджмента

Кризис банковской системы вскрыл значительные недостатки в управлении рисками. В ряде банков вообще не было создано системы риск-менеджмента, в других — не обеспечивалась независимость этой функции, в третьих — высшее руководство не отреагировало на предупреждения риск-менеджеров о возникших проблемах. В новый после августа 1998 года период развития банковской системы финансовые институты (если, конечно, они рассчитывают долго работать на рынках) должны приложить существенные усилия, чтобы создать эффективную систему управления рисками. А для этого в первую очередь нужна политическая воля высшего руководства.

В большом перечне вышедшей за последние годы специальной литературы выделяются разработанные аудиторской фирмой «Куперс энд Лайбренд» «Общепринятые принципы управления рисками». Данные принципы (всего их 89) детально охватывают все аспекты управления рисками в коммерческой организации. Хотелось бы остановиться только на некоторых, наиболее, на мой взгляд, важных.

Значение функции риск-менеджмента в организации определяется Принципом N 13: «В организации должна существовать независимая функция риск-менеджмента с четко определенными обязанностями». До появления соответствующих нормативных документов ЦБ РФ подобной независимой функции во многих российских коммерческих банках просто не было.

«Роль функции риск-менеджмента в коммерческой организации заключается в том, чтобы применять утвержденную (высшим руководством) стратегию по рискам таким образом, чтобы поддающиеся количественной оценке финансовые риски (рыночный, кредитный, риск ликвидности и концентрации портфеля):

— находились в пределах утвержденных лимитов;

— полностью осознавались и оценивались до проведения операций;

— отслеживались на постоянной основе;

— полностью и своевременно отражались в системах управленческой информации».

Очень важно, чтобы в организации были разработаны и внедрены процедуры по управлению рисками, а также модели их оценки — в этом основная задача функции риск-менеджмента. К числу задач относится также утверждение методик количественных оценок рисков, мониторинг лимитов и рисков, разработка адекватных форм отчетности, создание плана работы в нестандартных условиях.

Риск-менеджеры должны иметь достаточные полномочия для принятия решений. Практика работы российских банков показывает, что оптимальный вариант — когда лицо, отвечающее за функцию риск-менеджмента, подчиняется руководителю финансового учреждения и имеет право блокировать сделки до принятия решения правлением. Недостаток полномочий неоднократно приводил к принятию ошибочных решений, особенно в сфере кредитования.

«В коммерческой организации должно быть лицо, отвечающее за функцию риск-менеджмента. Это должностное лицо несет ответственность за процесс ежедневного измерения, контроля и оценки рисков по организации в целом» (Принцип N 14).

Для успешного осуществления своей деятельности ему следует:

— разработать и внедрить внутрифирменную систему контроля за поддающимися количественной оценке рисками;

— контролировать процесс разработки, утверждения и пересмотра лимитов, установленных структурным подразделениям;

— ежедневно проверять соответствие существующих рисков установленным лимитам и определять мероприятия по приведению рисков в соответствие с лимитами;

— обеспечивать выполнение утвержденных высшим руководством мероприятий в части управления рисками;

— участвовать в планировании заданий структурным подразделениям с учетом рисков;

— добиваться, чтобы применяемые модели управления рисками соответствовали экономическим реалиям и своевременно вносить коррективы в практику их применения;

— изучать и внедрять новые технологии по управлению рисками.

Руководитель, отвечающий за управление рисками, должен хорошо знать как особенности бизнеса банка, так и обладать информацией о его положении на рынке. Одной из причин неуспеха российских коммерческих банков в части управления рисками было сокрытие от риск-менеджеров чувствительной информации о тех или иных операциях или договоренностях (как формальных, так и не формальных).

«Главной обязанностью риск-менеджеров является обеспечение функции риск-менеджмента точной и своевременной информацией в утвержденных формах и объемах». Для этого риск-менеджеры должны обеспечить:

— «постоянный, в соответствии с установленными графиками поток информации о рисках» (в банке должен быть разработан, утвержден на уровне высшего руководства и внедрен пакет управленческой информации по рискам);

— «точность и своевременность информации по рискам, а также ее соответствие установленным форматам» (это критерий оценки труда риск-менеджеров: рекомендуется, чтобы служба внутреннего аудита проводила регулярные проверки указанной информации);

— «оказывать поддержку структурным подразделениям в разработке и внедрении лимитов по типу и структуре» (здесь определяющим является соотнесение интересов структурного подразделения с интересами организации в целом);

— «отслеживать текущие риски против установленных лимитов и немедленно информировать о превышении лимитов» (здесь внутрибанковские нормативные документы должны предусматривать жесткие санкции за несвоевременное информирование);

— «контролировать ход выполнения мероприятий по приведению рисков в соответствие с установленными лимитами в случае их превышения» (должная степень независимости риск-менеджеров позволит добиться адекватной информации высшего руководства);

— «добиться применения утвержденных оценок риска, моделей и предпосылок» (именно риск-менеджеры должны контролировать системы управленческой информации; кроме того, как показывает практика, необходимы регулярный пересмотр и совершенствование процедур и математических моделей: например, кризис в странах Юго-Восточной Азии и России показал, что математические модели расчета рисков по портфелям ценных бумаг, работающие в обычных условиях, в период кризиса дают недопустимые сбои);

— «поддерживать и внедрять механизмы внутреннего контроля, предназначенные для того, чтобы операции проводились строго в соответствии с действующим законодательством и внутрифирменными нормами регулирования» (внутрибанковские процедуры должны предусматривать порядок немедленного информирования высшего руководства о факте несоответствия проводимой операции, определять обязанности высших должностных лиц, возникающие при получении подобной информации).

Очень важно, чтобы риск-менеджеры оказывали помощь структурным подразделениям в ежедневной работе. Порядок их взаимодействия должен быть описан в соответствующих внутрибанковских инструкциях. Кроме того, необходимо, чтобы на позиции риск-менеджеров в банках подбирались высококвалифицированные специалисты, знающие не только отдельные финансовые операции, но и понимающие бизнес в целом. Службы по работе с персоналом обязаны готовить, а руководство банков — утверждать планы повышения квалификации как составную часть планов развития карьеры риск-менеджеров. Они должны включать изучение как особенностей различных финансовых инструментов и процедур, так и требований органов пруденциального надзора.

В последние два года Банк России издал ряд инструкций, направленных на совершенствование системы риск-менеджмента в кредитных институтах. Очень важно, что в качестве одного из основных документов пруденциального надзора приняты «Базовые принципы эффективного надзора за банковской деятельностью», четко определяющие требования к риск-менеджменту, которые подразделения ЦБ должны предъявлять к коммерческим банкам. Следует отметить, что в методическом плане они соответствуют требованиям разумного ведения банковского бизнеса, принятым в развитых странах, учитывают принцип независимости внутреннего контроля.

Однако любой коммерческий банк имеет присущие только ему характеристики и особенности деятельности, и именно этому должна соответствовать организационная структура. Ключевым здесь является соблюдение принципа адекватности и независимости внутреннего контроля.

Представляется, что работа органов государственного регулирования в обеспечении риск-менеджмента, как одного из ключевых условий стабильности, не должна сводиться к контролю за наличием в банке соответствующего подразделения (службы внутреннего контроля). Необходимо отслеживать, насколько своевременно и качественно решаются проблемы управления рисками, адекватны ли они размеру и объему операций, обеспечивается ли независимость функции риск-контроля. В каждом банке должна быть разработана и внедрена нормативная база по риск-менеджменту, органы пруденциального надзора призваны оценивать ее, а также систему управленческой информации и разрабатывать рекомендации по их совершенствованию.

Макроиндикаторы рисков

Банк России совместно с МВФ и Всемирным банком принял участие в работе над Программой по оценке финансового сектора, так называемой FSAP (Financial Sector Assessment Programme). В мае 2003 года по итогам этой работы советом директоров МВФ принят документ по оценке стабильности финансового сектора (Financial Sector Stability Assessment). Стресс-тест, проведенный в рамках FSAP, показал, что российский банковский сектор сейчас способен выдержать финансовые потрясения, аналогичные по масштабам кризису 1998 года.

Кроме того, МВФ провел опрос центральных банков и других регулирующих органов из разных стран с целью определения показателей наиболее важных и отслеживаемых в рамках мониторинга системных рисков в финансовой системе и в банковском секторе. Эти индикаторы получили название «показатели финансовой устойчивости» (Financial soundness indicators), или ПФУ.

ПФУ — это макропотенциальные индикаторы, которые оценивают устойчивость банковского сектора и системные риски банковской деятельности. Эти показатели составляются путем агрегирования информации по отдельным банкам, обычно используемой при традиционном анализе банка в рамках пруденциального надзора.

ПФУ необходимы для своевременной идентификации рисков, угрожающих устойчивости как банковского сектора в целом, так и наиболее значимых групп банков. Макроиндикаторы нужны, по меньшей мере, трем группам пользователей. Во-первых, Центробанку РФ (в том числе и зарубежным центробанкам) и другим надзорным органам. Для них ПФУ важны с точки зрения оценки влияния на реализацию денежно-кредитной политики и валютной политики. Важны также мониторинг стабильности банковской системы и оценка устойчивости отдельных банков. Во-вторых, в использовании ПФУ заинтересованы хозяйствующие субъекты, прежде всего финансовые посредники, для которых макроиндикаторы служат источником дополнительной информации, необходимой для принятия бизнес-решений, в первую очередь инвестиционных. В-третьих, МВФ и другие международные финансовые организации также нуждаются в таких показателях, рассчитанных по разным странам, чтобы иметь возможность проводить международные сопоставления.

Перечень ПФУ разделен на две части. Первая часть — базовые ПФУ (core set of FSI’s), они обеспечивают необходимый минимум для анализа финансового сектора и рассчитываются исключительно по данным отчетности банков, не затрагивая другие сектора экономики. Как правило, базовые ПФУ не требуют какой-то дополнительной обработки. Информация обычно берется из балансов и другой финансовой отчетности банков.

Дополнительные ПФУ (encouraged set of FSI’s) рассчитываются из отчетности не только банков, но и других субъектов финансового сектора. Расчет этих показателей требует проведения большой аналитической работы. Но эту задачу предстоит решать: ведь МВФ многократно отмечал, что опыт FSAP в разных странах подтвердил высокую значимость сигналов из корпоративного сектора как индикаторов перспектив развития сектора банковского.

Макропотенциальные показатели могут также выступать в качестве параметров стрессового воздействия при моделировании внешних шоков. Например, каждый банк может ответить на вопрос, что будет с его капиталом и прибылью в случае, скажем, резкого падения российского фондового индекса на 15%, что не так давно имело место. Другими параметрами такого прогноза могут быть сдвиг в кривой доходности по госбумагам, повышение или снижение курса национальной валюты, изменение процентных ставок на рынке МБК, невозврат очень крупного кредита и т.д.

Говоря о перспективах внедрения ПФУ в практику работы центральных банков, Михаил Ковригин отметил, что эту работу координирует МВФ, уже подготовивший специальное Руководство по составлению ПФУ (Compilation Guide), проект которого размещен на сайте МВФ.

Банк России уже приступил к публикации ПФУ. Ежемесячно на сайте Банка России в сети Интернет размещается публикация сборника обзора банковского сектора. В нем примерно 40 аналитических таблиц, которые охватывают все основные ПФУ.

Следует заметить, что недавно МВФ слегка видоизменил список основных и дополнительных ПФУ. Новый вариант проекта можно найти на сайте МВФ. Модификация макропоказателей произошла в результате консультаций с группой экспертов, проведенных советом директоров МВФ в конце прошлого года. При этом индикатор, показывающий соотношение крупного риска к капиталу, решено перевести из списка основных показателей в дополнительные, а показатели дюрации активов и дюрации долговых обязательств вообще исключены из числа согласованных ПФУ.

Модель управления риском кредитного портфеля коммерческого банка

Управлениериском кредитного портфеля коммерческого банка

Принциы управления кредитным портфелем коммерческого банка

- Обеспечение оптимального соотношения между доходностью и степенью риска кредитного портфеля;

- Постоянный мониторинг кредитного портфеля;

- Соблюдение параметров кредитной политики;

Инструменты управления риском кредитного портфеля

- Нормативно-правовое обеспечение;

- Методологическое и информационное обеспечение;

- Банки и базы данных;

- Автоматизированные системы управления (АСУ).

Цель: Минимизация риска кредитного портфеля банка

Методы управления риском кредитного портфеля коммерческого банка

- Диверсификация

- Лимитирование

- Концентрация

- Резервирование

- Определение и адекватная оценка факторов, влияющих на уровень риска кредитного портфеля;

- Классификация кредитного портфеля по группам риска;

- Оптимизация кредитного портфеля с точки зрения кредитных рисков, состава клиентов, структуры кредитов, доходности;

- Определение кредитоспособности заемщика;

- Выявление проблемных кредитов;

- Разработка кредитной политика банка на основе анализа качества кредитного портфеля.

Задачи:

Модель расчета меры риска кредитного портфеля коммерческого банка

Определение допустимого уровня риска кредитного портфеля коммерческого банка

Таким образом, риск кредитного портфеля является одним из наиболее значимых для банка рисков. Как уже отмечалось ранее, доход по кредитным операциям составляет практически 50 % всех доходов коммерческого банка, а кредитный риск – это неотъемлемая часть любой кредитной операции, которая возникает вне зависимости от “желания” банка, а значит, носит объективный характер. Поэтому возникает необходимость учета риска кредитного портфеля с помощью системы качественных и количественных показателей, и принятия на их основе решения о применении методов управления риском кредитного портфеля коммерческого банка.

Методы регулирования отдельных рисков

Рассмотрим наиболее распространенные мероприятия, направленные на снижение отдельных видов риска.

Методы снижения валютного риска

Для снижения валютного риска банк может использовать следующие приемы:

1. Выдача ссуды в одной валюте с условием ее погашения в другой с учетом форвардного курса, зафиксированного в кредитном договоре. Такие меры позволяют банку застраховаться от возможного падения курса валюты кредита.

Предположим, что банк выдает ссуду в размере 100.000франков. При этом, рассчитывая на ослабление франка по отношению к фунту стерлингов, банк по согласованию с клиентом может зафиксировать в кредитном договоре в качестве условия погашение кредита в фунтах по форвардному курсу 10франков за 1 фунт (то есть для погашения кредита заемщику потребуется 10.000 фунтов). В данном случае возможны три варианта развития событий:

а) если на момент погашения задолженности по ссуде обменный курс составит 10 франков за 1 фунт, то банк получит свои 10.000 фунтов, и ни одна из сторон не понесет убытков;

б) если на момент погашения кредита обменный курс будет равен 12 франкам за 1 фунт, то банк получит опять же 10.000 фунтов, в то время как в случае возврата кредита во франках он бы имея 100.000 франков, что составило бы только 8333.33 фунта (100.000 /12);

в) если к моменту погашения ссуды обменный курс составит 9 франков за 1 фунт, банк окажется в убытке, поскольку получит назад опять-таки 10.000 фунтов, в то время как при погашении кредита во франках он имел бы 100.000 франков или 11111.11 фунта.

2. Форвардные валютные контракты. Это основной метод снижения валютного риска. Такие операции предполагают заключение срочных соглашений между банком и клиентом о купле-продаже иностранной валюты при фиксации в соглашении суммы сделки и форвардного обменного курса. Механизм действия форвардных валютных контрактов в принципе аналогичен только что описанному. Форвардные валютные сделки бывают фиксированные или с опционом. Термин «фиксированная» означает, что сделка должна совершиться в строго определенный день. Опцион же предполагает возможность выбора клиентом даты ее совершения: либо в любой день, начиная со дня подписания контракта и до определенного крайнего срока, либо в рамках какого-либо определенного периода в будущем. Важным условием форвардного контракта является обязательность его исполнения.

Однако и сам форвардный валютный контракт связан с определенным риском. Для банка он состоит в том, что клиент может оказаться не в состоянии выполнить свои обязательства по контракту, в этом случае банк окажется не способным продать валюту, которую клиент в соответствии с контрактом должен был купить или наоборот, приобрести валюту, которую клиент должен был продать. При этом купля (продажа) соответствующего количества валюты на рынке может обернуться убытками для банка.

3. Валютные фьючерсные контракты. Также как и форвардные валютные контракты, фьючерсы представляют собой соглашения купить или продать определенное количество иностранной валюты в определенный день в будущем. Однако в отличие от форвардных контрактов их условия могут быть достаточно легко пересмотрены. Кроме того, данные контракты могут свободно обращаться на бирже финансовых фьючерсов (например, UFFE — London International Financial Futures Exchange — Лондонская международная биржа финансовых фьючерсов). Вместе с тем валютные фьючерсные контракты не получили еще широкого распространения.

4. Валютные опционы. Несмотря на сходство в названии с форвардными валютными контрактами с опционом, они являются инструментом, дающим их владельцу право (а не обязательство) купить некоторое количество иностранной валюты по определенному курсу в рамках ограниченного периода времени или по окончании этого периода. Валютные опционы бывают двух типов:

а) Опцион «колл» дает его покупателю право приобрести валюту, оговоренную контрактом, по фиксированному курсу (при этом продавец опциона должен будет продать соответствующую валюту по этому курсу).

б) Опцион «пут» предоставляет право его покупателю продать валюту, оговоренную контрактом, по фиксированному курсу (при этом продавец опциона должен будет купить соответствующую валюту по этому курсу).

5. Валютные свопы. Валютный своп представляет собой соглашение между двумя сторонами об обмене в будущем сериями платежей в разных валютах.

Валютные свопы могут подразделяться на следующие два вида:

- свопы пассивами (обязательствами);

- свопы активами.

Валютный своп пассивами — это обмен обязательствами по уплате процентов и погашению основного долга в одной валюте на подобные обязательства в другой валюте. Целью такого свопа, помимо .снижения долгосрочного валютного риска, является также уменьшение затрат в связи с привлечением фондов.

Валютный своп активами позволяет сторонам соглашения произвести обмен денежными доходами от какого-либо актива (например, инвестиции) в одной валюте на аналогичные доходы в другой валюте. Такой своп направлен на снижение на долгосрочного валютного риска и повышение доходности активов (инвестиций).

6. Ускорение или задержка платежей (leading and lagging). Ускорение или задержка платежей используется при осуществлении операций с иностранной валютой. При этом банк в соответствии со своими ожиданиями будущих изменений валютных курсов может потребовать от своих дебиторов ускорения или задержки расчетов. Этим приемом пользуются для защиты от валютного риска или получения выигрыша от колебаний валютных курсов. Однако риск потерь по-прежнему присутствует, поскольку вполне вероятно ‘неправильное предсказание направления изменения валютного курса.

7. Диверсификация средств банка в иностранной валюте. Этот метод снижения валютного риска предполагает постоянное наблюдение за колебанием курсов иностранных валют. А поскольку предугадать вероятные направления таких колебаний чрезвычайно сложно, то банки с целью уменьшения риска проиграть в результате невыгодного изменения курсов валют прибегают к диверсификации активов, деноминированных в иностранной валюте.

8. Страхование валютного риска. Страхование валютного риска предполагает передачу всего риска страховой организации.

Таким образом, мы рассмотрели основные методы снижения различных видов риска, с которыми сталкиваются банки в процессе своей деятельности. Разработка этих мероприятий является важнейшим компонентом стратегии банка в области риска.

В заключение необходимо отметить, что все перечисленные выше методы уменьшения или ухода от риска имеют множество вариаций, используемых в зависимости от конкретной ситуации и договоренностей с партнерами. Подобного рода операции банк может проводить как за свой счет (при этом преследуя цели снижения соответствующего финансового риска или получения дохода от заключаемых соглашений в случае благоприятного для него изменения рыночных условий), так и по поручению клиентов (выступая при этом посредником и получая за это соответствующее вознаграждение).

Методы снижения рыночного риска

1. Фьючерсные контракты на куплю-продажу ценных бумаг. Они предоставляют право их владельцу на куплю или продажу соответствующих ценных бумаг по установленному заранее курсу. Как и прочие финансовые фьючерсные контракты, эти фьючерсы позволяют «играть» на колебаниях рыночной стоимости ценных бумаг или уменьшать риск потерь от таких колебаний.

2. Фондовые опционы. Фондовый опцион — это право купить или продать акции (или другие ценные бумаги, обращающиеся на фондовой бирже) в течение оговоренного срока.

3. Диверсификация инвестиционного портфеля. Важнейшим средством защиты от обесценения ценных бумаг является диверсификация инвестиционного портфеля банка.

Для снижения риска лизинговых сделок необходимо разработать ускоренные нормы амортизационных отчислений или использовать их досрочное начисление.

Для уменьшения риска по факторинговым операциям следует анализировать платежеспособность заемщиков, изучать характер хозяйственных связей и взаимоотношения с поставщиками, структуру платежей, конкурентоспособность продукции, количество случае ее возврата и т.д.

При покупке факторинговым отделом банка векселей у поставщиков появляется дополнительный риск приобретения бронзового векселя. (Бронзовый вексель — вексель, не имеющий товарного покрытия.)

Этот риск предотвращается внесением в договоры условия возможного их разрыва и прекращения оплаты счетов и векселе при возникновении задолженности факторинговому отделу свыше 3 дней со дня истечения срока векселя. Частично компенсация этого риска происходит при повышении комиссионного вознаграждении банку за подобные операции.

Одним из основных способов измерения уровня риска являете анализ зависимых и независимых, внешних и внутренних факторов, оказывающих влияние в конкретной ситуации, с помощью метода экспертных оценок.

Управление процентным риском состоит из управления активами (кредитами и инвестициями) и пассивами (заемными средствами).

Управление активами зависит от уровня ликвидности самого банка и портфеля его клиентов из ценных бумаг, а также от степени существующей конкуренции (ценовой и неценовой), а управление пассивами — от доступности средств для выдачи ссуд. Существует несколько концепций управления процентным риском:

1. Чем процентная маржа банка выше, тем уровень процентного риска ниже. Иными словами, маржа между процентными доходами от активов и процентными расходами по обязательствам должна быть положительной.

2. Концепция «спрэд», при которой анализируется разница между взвешенной средней ставкой, полученной по активам, и взвешенной средней ставкой, выплаченной по пассивам (обязательствам). Чем разница между этими двумя величинами больше, тем уровень процентного риска ниже. Данные для анализа обычно берутся из статистической отчетности банка.

3. Концепция «разрыва» (ГЭПа), которая состоит в анализе несбалансированности активов и пассивов банка с фиксированной и плавающей процентной ставкой. Берется превышение суммы активов с плавающей процентной ставкой над пассивами с фиксированной ставкой в статике или за определенный период времени.

Уровень процентного риска зависит от:

- изменений в портфеле (структуре) активов, включая соотношение величин кредитов и инвестиций, активов с фиксированной и плавающей ставкой, динамики их цены на рынке;

- изменений в структуре пассивов, т.е. соотношений собственных и заемных средств, срочных и сберегательных депозитов, депозитов «до востребования»;

- динамики процентной ставки.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Планирование на предприятии строительной отрасли

- Взаимоотношение полномочий

- Специфика стратегического развития современных международных компаний

- Преимущества риск-менеджмента

- Прогнозирование стратегии организации

- Менеджмент как согласование деятельности и отношений

- Концепция человеческих отношений

- Задачи структурных подразделений банка и организация их взаимосвязи

- Контроль как функция управления предприятием

- Исследование эффективности менеджмента организации с целью повышения конкурентоспособности предприятия