Оглавление:

Контроль является одной из функций управления, без которой не могут быть реализованы такие функции управления, планирование, организация и мотивация.

В узком смысле под контролем следует понимать различные ограничения.

В широком смысле контроль – это одна из функций менеджмента, которая состоит в сравнении результатов работы с планами, нормами и стандартами, а также в устранении возникающих отклонений.

Контроль необходим менеджеру:

- для снятия неопределенности информации о текущем состоянии дел в организации

- для предупреждения возможности возникновения, связанных с этой неопределенностью, кризисных ситуаций

- для постоянного поддержания условий успешной деятельности предприятия

Формы контроля очень разнообразны. Например, на производстве контроль может осуществляться в виде наблюдения с использованием различных контрольно-измерительных приборов. Для контроля за денежными средствами используются различные финансовые и бухгалтерские документы. Своих подчиненных руководитель может контролировать с помощью письменных отчетов, проводить регулярные совещания, планерки с целью обсуждения проблем, возникающих на предприятии.

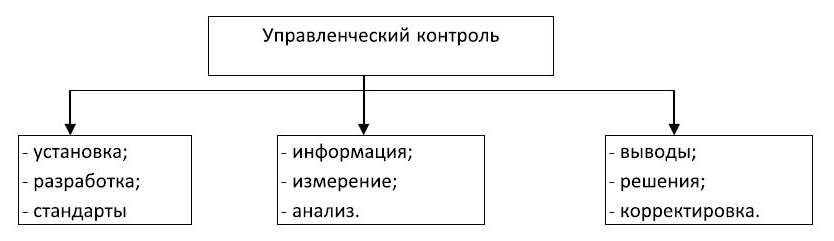

В функцию контроля входят:

- сбор информации

- обработка информации

- анализ информации о фактических результатах хозяйственной деятельности

- сравнение полученных результатов с плановыми показателями, выявление отклонений и анализ этих отклонений

- разработка мероприятий, необходимых для достижения намеченных целей

В менеджменте контроль решает несколько задач:

1. Позволяет заранее обнаружить во внутренней или внешней среде организации факторы, которые могут оказать негативное влияние на ее деятельность, а также необходимым образом подготовиться и своевременно на них отреагировать;

2. Позволяет своевременно выявить нарушения, ошибки, промахи, оперативно их предотвратить или устранить;

3. Дает возможность выявить резервы;

4. Обеспечивает установление и поддержание в системе управления обратной связи;

5. Позволяет оценить работу персонала за определенный период.

Внутренний контроль – это контроль, осуществляемый менеджерами организации за соблюдением технологии производства продукции или услуг, исполнительской дисциплины персонала, расходом фонда оплаты труда и т.д.

Внешний контроль – это контроль организации государственными органами за соблюдением ею действующего законодательства (банковский, валютный, налоговый, таможенный, экспортный, бюджетный, за сертификацией продукции, экологический)

По времени осуществления и назначению можно выделить три разновидности контроля: предварительный, текущий, заключительный (итоговый)

Предварительный контроль выполняется до фактического начала выполнения работ и осуществляется по трем направлениям:

1-ое направление предварительного контроля – проверка учредительных документов (устав, лицензия, свидетельство об аккредитации и т.д.) и управленческих решений (обоснованность приказов, распоряжений и т.д.).

При этом необходимо выяснить:

— соответствуют ли они по форме и содержанию установочным требованиям;

— утверждены ли настоящим образом;

— разъяснены ли всем причастным к ним лицам (приказы)

Кроме того, на данном этапе важно установить, насколько четко составлены должностные инструкции, сформулированы и доведены до подчиненных цели организации

2-ое направление предварительного контроля – оценка персонала.

При этом проверяются деловые и профессиональные знания и навыки кадров, необходимые для работы в организации. Во многих организациях контроль персонала продолжается и после приема на работу, в ходе дополнительного обучения.

3-ье направление предварительного контроля – состояние материальных и финансовых ресурсов организации.

Сделать качественную продукцию из плохого сырья или отсутствия средств на его приобретение невозможно. Поэтому проверяется соответствие качества сырья установленным стандартам, а также наличие финансовых ресурсов для обеспечения производственного процесса.

Следовательно, основная задача предварительного контроля – проверить готовность организации к началу работы.

Текущий контроль осуществляется непосредственно в ходе проведения работ. Он проводится с целью выявления отклонений от заданных режимов функционирования и корректировки дальнейшей деятельности. Его объектом чаще всего выступают подчиненные сотрудники, деятельность организации.

Заключительный (итоговый) контроль проводится после того, как работа выполнена. Его суть состоит в сопоставлении реально достигнутых результатов с имеющимися нормативами или заданными параметрами. В процессе этого контроля выявляются отклонения от заданных параметров и устанавливается, находятся ли эти отклонения в пределах допустимого.

Вторая функция заключительного контроля состоит в том, чтобы точнее увязать вознаграждение работников с достигнутыми ими результатами (создать условия для мотивации).

Предмет и методы управленческого учета

Управленческий учет связывает процесс управления с учетным процессом. Управление воздействует на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля.

Предметом управленческого учета выступает совокупность объектов в процессе цикла управления производством.

Содержание предмета раскрывают объекты управленческого учета, которые объединяют в две группы:

1) производственные ресурсы;

2) хозяйственные процессы и их результаты.

В состав производственных ресурсов входят:

— основные средства;

— нематериальные активы;

— материальные ресурсы.

Ко второй группе объектов управленческого учета относятся следующие процессы:

— снабженческая деятельность — приобретение, хранение, обеспечение производства ресурсами, маркетинговая деятельность и др.;

— производственная деятельность — процессы, обусловленные технологией производства, разработка новых видов продукции;

— сбытовая деятельность — маркетинговые исследования, сбытовые операции по упаковке и транспортировке груза, операции, содействующие росту объема продаж (реклама, связи с потребителями, контроль качества выпускаемой продукции);

— организационная деятельность — создание организационной структуры предприятия, информационной системы предприятия с прямой и обратной связью между подразделениями, уровнями управления, координация действий исполнителей.

Методом управленческого учета называется совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета.

Он состоит из следующих элементов: документация, инвентаризация, группировка и оценка, обобщение, контрольные счета, планирование, нормирование, лимитирование, анализ, контроль.

Документация — первичные документы, машинные носители, отражающие производственную деятельность предприятия.

Инвентаризация — способ выявления фактического состояния объекта. При помощи инвентаризации определяют отклонения от учетных данных.

Группировка и оценка — способ изучения, позволяющий накапливать и систематизировать информацию в разрезе определенных признаков. Сгруппированная информация об объекте используется для оценки результатов деятельности и для принятия управленческих решений.

Контрольные счета позволяют хранить информацию. Система контрольных счетов позволяет установить полноту и правильность учетных записей, систематизировать данные по определенному признаку.

Планирование направлено на приведение в соответствие возможностей предприятия с условиями рынка, решение проблем будущего периода.

Обобщение — запись данных в виде таблицы с последующим их анализом.

Нормирование — процесс научно обоснованного расчета оптимальных норм и нормативов, направленный на обеспечение эффективного использования ресурсов.

Нормы — это система контроля по центрам ответственности, видам продукции. Нормы используются для планирования.

Лимитирование — система контроля материальных затрат, основанная на системе норм и нормативов. Лимит устанавливает нормы расхода ресурсов на единицу продукции и влияет на формирование материальных затрат.

Анализ выявляет взаимозависимости и взаимосвязи между подразделениями по выполнению установленных заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства.

Контроль завершает процесс планирования и анализа, определяет и устраняет возникающие отклонения. Существуют разные системы и виды контроля.

Все элементы метода действуют взаимосвязано и направлены на решение управленческих задач.

Любая система учета организации должна отвечать общепринятым принципам.

Понятие затрат и их классификация

Под затратами обычно понимаются явные (фактические, расчетные) издержки предприятия, т.е. выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Любое коммерческое предприятие в процессе своей деятельности совершает затраты на производство и реализацию продукции, расширение производства, воспроизводство основных фондов, социальную политику и т.д.

Для эффективной организации системы учета затрат необходимо применять экономически обоснованную классификацию затрат по определенным признакам. Это поможет не только лучше планировать и учитывать затраты, но и точнее их анализировать, а также выявлять определенные соотношения между отдельными видами затрат и исчислять степень их влияния на уровень себестоимости и рентабельности производства.

Целью классификации затрат в управленческом учете является оказание помощи руководителю в принятии правильных, обоснованных решений. Поэтому суть процесса классификации затрат – это выделить ту часть затрат, на которые может повлиять руководитель. Управленческий учет призван достигать намеченной цели через свои функции. У каждой функции имеется свое назначение, цель, задачи, а также методы, приемы и способы их достижения.

Важным моментом в управленческой деятельности является процесс принятия решений, в ходе которого определяются тактика и стратегия развития предприятия. В этих целях затраты предприятия подразделяются на явные и альтернативные (обусловленные отказом от одного товара в пользу другого); релевантные (значительные затраты, которые зависят от конкретного рассматриваемого управленческого решения) и нерелевантные; эффективные и неэффективные (потери от брака, простоев, недостачи и порча товарно-материальных ценностей).

Для максимизации прибыли необходимо так организовать производство, чтобы затраты на единицу выпускаемой продукции были минимальны. При выполнении этой задачи важное значение придается процессу прогнозирования, в ходе которого затраты предприятия рассматриваются в краткосрочном и долгосрочном периодах.

Непланируемые затраты это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности предприятия. Эти расходы считаются прямыми потерями и потому в смету затрат на производство не включаются. Они отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете. К ним относятся потери от брака, простоев и др. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение. Планируемые затраты (производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат на производство) в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость продукции.

В управленческом учете важное значение имеет классификация затрат в зависимости от их отношения к действующим на предприятии нормам, нормативам, лимитам и стандартам. По данному признаку все затраты, включаемые в себестоимость продукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе производства. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек производства.

В процессе организации формируются структуры управления, центры возникновения затрат, а также ответственные за их осуществление и поведение лица. По центрам возникновения затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений предприятия, т.е. по центрам ответственности. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость продукции. Учет по центрам ответственности “привязывает” учет затрат к организационной структуре предприятия.

Относительно сфер и функций деятельности предприятия затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности предприятия, и только потом по объектам калькуляции.

Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат, обеспечивает более точное предоставление информации о произведенных затратах.

Это помогает руководству принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и так же способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Функционирование эффективной системы учета затрат предприятия несет основную ответственность за информационное обеспечение процессов принятия и выполнения необходимых управленческих решений.

Для осуществления учетных процедур затраты предприятия группируются по составу, экономическому содержанию, роли в технологическом процессе изготовления продукции, отношению к объему производства, способу и времени включения в себестоимость продукции и т.д.

Для целей экономического анализа затраты группируются на фактические, прогнозные, плановые, сметные и т.д. В ходе анализа исследуется как общий объем затрат, так и их структура.

Применение данной классификации затрат в разрезе управленческих функций позволит повысить эффективность управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности.

Формы и методы управленческого контроля в туристическом бизнесе

Необходимость отделения управленческих функций от неуправленческих, связана с преимуществами специализации деятельности. Впервые за отделение управленческих функций от фактического выполнения работы выступила школа научного управления (1885-1920). Процессный подход, предложенный школой административного управления, рассмотрел функции управления как взаимосвязанные, а управление, как процесс, серию непрерывных взаимосвязанных действий или управленческих функций.

Почти в каждой публикации по управлению содержится классификация управленческих функций, имеющая хоть какие-то особенности, которые оказывают влияние на определение функции как методологической категории.

Тем не менее многие авторы отмечают два основных момента:

1) однородность содержания работ, выполняемых в рамках одной функции управления, вытекающая из специализации управленческого труда;

2) целевая направленность этих работ, то есть отправным моментом для определения объема и направления функций управления являются цели и задачи.

Еще один момент, имеющий принципиальное значение и позволяющий выявить две различные точки зрения на функцию, как на специфическую категорию, — это определение функции, как обособленного вида деятельности. Первая заключается в том, что функция выступает как обособленный вид деятельности, следовательно, выделяются связующие процессы (процесс коммуникаций и процесс принятия решений), которые достаточно сложно или практически невозможно обособить в ограниченном количестве подразделений, так как они связывают все функции управления, необходимые для реализации каждой из них, и поэтому характерны для каждого из подразделений организации. Вторая функция не является обособленным видом деятельности, и связующие процессы включают в процесс реализации функций управления. Точно также функцию координации ряд авторов выделяет в самостоятельную (хотя говорят одновременно о том, что координация является связующей функцией, связывающей воедино все функции управления), а остальные считают невозможным выделение деятельности по координации, так как предполагают, что каждая функция представляет собой деятельность по координации.

Чтобы более четко представить понятие функции управления, необходимо также отметить двойственность, существующую в определении различными авторами разделения труда в управлении. С одной стороны, это специализация и обособление управленческих работ, а с другой стороны, их кооперация и комбинирование (рис. 1.1).

Комбинирование и кооперация однородных работ предполагает их обособление, поэтому, видимо, ряд авторов не рассматривает функции управления как обособленный вид деятельности, хотя это указывает на наличие связи между функциями и реализующими их подразделениями организационной структуры.

В определении функций получил всеобщее распространение подход, направленный на выделение общих и конкретных или специальных функций. Первые рассматриваются, как функции, обязательные к исполнению в любой организационной системе; вторые, как функции, отражающие специфику той или иной организационной системы.

Конкретные функции управления представляют собой сочетание общих функций управления с конкретным объектом управления. Выделение конкретных функций управления необходимо для организации управления, формирования штатов и организационной структуры.

Реальная классификация общих функций во многом определяется целями исследования. По моему мнению, наиболее оптимальной будет следующая классификация функций. Процесс управления состоит из функций планирования, организации, мотивации и контроля. Они также считают, что эти первичные функции объединены связующими процессами коммуникации и принятия решений, и представляют собой деятельность по координации, а руководство (лидерство) они рассматривают как самостоятельную деятельность.

В нашей стране также существуют различные классификации функций управления, но объединение функций в ограниченное число категорий дает вышеобозначенную классификацию.

Поскольку функции управления характеризуют активность управляющей системы по отношению к объекту управления, то авторы классифицируют их по объективному содержанию, выделяя планирование, прогнозирование, регулирование, организацию, контроль, учет и анализ.

Особенности классификации проявляются в том, что авторы рассматривают координацию как подфункцию организации, что ограничивает сущность координации.

Общие функции отражают основные стадии процесса управления деятельностью организации: формирование целей (необходимо отметить, что все функции формируют цели и этот процесс неразрывно связан с осуществлением функции управления), планирование, организацию, контроль.

Социально-психологические функции менеджмента связаны в основном с характером производственных отношений в коллективе (формируют поведенческие аспекты реализации общих функций). К ним относят делегирование и мотивацию.

Производственные отношения – это отношения, возникающие в процессе производства между работниками по поводу предмета труда; они связаны с распределением прав, обязанностей и ответственности (делегированием полномочий); степенью централизации и децентрализации (имеет выражение в распределении прав, обязанностей и ответственности); групповыми, межличностными взаимоотношениями (групповая динамика), распределением власти и влияния (неформальные связи, при изучении формализованных отношений не учитываются); реализацией определенного стиля руководства (односторонний тип отношений со стороны руководителя к подчиненным); типом культуры, определенными нормами поведения внутри организации.

Но так как мы определились, что функция – это обособленный вид деятельности, то обособленностью обладает только функция мотивации и то не в полной мере, не говоря уже о делегировании и выстраивании норм поведения. Поэтому, видимо, наиболее оптимальным является отнесение к социально-психологическим функциям функции мотивации.

Технологические функции менеджмента – виды деятельности, составляющие содержание технологии труда менеджера: принятие решений и коммуникация. Эти процессы многими авторами выделяются как связующие и представлены как реализующие технологию менеджмента.

Роль управленческого контроля на современных предприятиях туризма

В ходе изучения организаций в рамках системного подхода выяснилось, что социальная организация как система обладает рядом специфических свойств, которые отличают ее от других систем (биологических, технических и т.д.). Но системно-теоретические исследования организаций и процессов управления с позиций общей теории систем оказались неэффективными в силу отвлеченного характера общесистемных концепций.

Рассматривая организацию в целом с привлечением системного подхода, действительно можно сказать, что она, как и всякая система, представляет собой порядок, обусловленный планомерным, правильным расположением частей в целом, определенным взаимосвязями частей. Однако организация обладает специфическими, присущими только ей свойствами. В связи с этим возникла необходимость разработать специальную теорию систем применительно к организациям. Американский ученый Дж. Миллер определил следующие главные элементы системной модели организации:

· организация представляется как “упорядоченность подсистем и компонентов в трехмерном пространстве в данный момент времени”;

· организация может рассматриваться как сложный процесс, основой которого являются все изменения материальных объектов и информации;

· в организациях присутствуют подсистемы, которые являются составными частями системы (управленческая, экономическая, технологическая и др.);

· в организациях возникают организационные отношения (по поводу целей, межличностные, властные, информационные и т.д.);

· в организациях протекают системные под процессы (властные, материально-энергетические и т.д.).

Основными отличиями организации от других систем (например, от биологических) Миллер считает наличие самостоятельных целей системы и сложной управленческой подсистемы, которая представляется как многоуровневая и организованная по иерархическому принципу.

Миллер описывает главную, управленческую подсистему как некоторое решающее устройство, которое состоит из личностей, находящихся на высшем уровне власти и принимающих ответственные для организации решения.

Таким образом, любая организация состоит из подсистем, каждая из которых может рассматриваться как система более низкого уровня. В то же время сама организация , имея некоторое количество уровней подсистем, в свою очередь может рассматриваться как подсистема в системе более высокого порядка (например, предприятие, выступая как самостоятельная система, делится на ряд цехов-подсистем и одновременно как подсистема входит в производственное объединение). Свойство объекта быть одновременно и подсистемой, и сложной системой с наличием элементов подсистем определяется как свойство рекурсивности.

Итак, при изучении организации с позиций системного подхода на первом плане выступают: а) деление организации на подсистемы; б) вертикальные и горизонтальные связи организации. Сравнение схем, построенных на основе простого анализа и системного подхода, показывает, что при системном подходе основное внимание уделяется подсистемам организации и связям между отдельными системными единицами.

Применение системного подхода к исследованию организаций возможно в двух различных вариантах, когда организация рассматривается как закрытая или как открытая система.

Обычно исследователи считают организацию закрытой системой, хотя декларируют необходимость изучения организации в тесном взаимодействии с внешней средой. Как правило, исследователи и практики, рассматривая отдельные структурные единицы организации, занимаясь проблемами управления и применения властного воздействия руководителей и подчиненных и др., лишь частично учитывают влияние внешнего окружения, не задумываясь о том, что организация является неотъемлемой частью внешней среды. Но в случае подхода к организации как к закрытой, самодостаточной системе влияние внешнего окружения учитывается в виде действия отдельных факторов, возмущающих и даже изменяющих внутреннюю структуру организации.

Если организация рассматривается как открытая система, она органично вписывается во внешнее окружение и считается ее подсистемой. При этом границы системы представляют собой замкнутую кривую, проходящую по периметру исследуемых объектов (по периметру организации) так, что она разграничивает область с меньшей интенсивностью взаимодействий вне этой кривой от области с высокой интенсивностью внутри нее. Здесь окружение организации не является пассивным и его можно определить как совокупность объектов, внешних по отношению к организации, которые связаны с одним или более системными единицами организации так, что изменение одного или нескольких свойств внешних объектов изменяет поведение системы, что в свою очередь приводит к изменению одного (или более) свойства внешних объектов.

Системный подход вошел в современную теорию организации управления как особо востребованная методология научного анализа и мышления. Способность к системному мышлению стала одним из требований к современному руководителю, менеджеру. Системное мышление — не дело свободного выбора, а производственная необходимость. К сожалению, мышление человека несистемно: люди не успели в процессе эволюции выработать системное видение мира. Наше воображение создает усеченный образ объекта, который требуется изучить, исследовать с целью изменения или усовершенствования объекта. Г.С. Альтшулер в книге «Найти идею» пишет: «Если в задаче сказано «дерево», человек видит именно дерево. Начинается перебор вариантов. Дерево становится то больше, то меньше… Ответ не найден, задача признана неразрешимой. Это обычное мышление. Системное мышление зажигает одновременно, как минимум, три экрана: видны надсистема (группа деревьев), система (дерево) и подсистема (лист). Это минимальная схема. Для решения системных задач требуется включить и другие экраны, которые помогут посмотреть на систему в развитии, во времени. «Девять (минимум девять!) экранов системно и динамично отражают системный и динамичный мир».

Цель системного подхода, — опираясь на изучение объективных закономерностей развития систем, дать правила организации мышления по много экранной схеме.

Системный подход ориентирует исследователя на раскрытие целостности объекта, на выявление многообразных типов связей в нем и сведение их в единую теоретическую картину. В настоящее время под системным подходом понимают направление методологии научного познания и социальной практики, в основе которого лежит рассмотрение объектов как систем. Соответственно, суть системного подхода в теории организации заключается в представлении об организации как о системе. Кроме этого системный подход представляет любую систему как подсистему: над любой системой есть надсистема, которая находится на более высоком уровне иерархии систем. Системный подход представляет собой определенный этап в развитии методов познания, методов исследования и конструирования, способов описания и объяснения природных или искусственно создававших объектов. Наиболее широкое применение системный подход находит при исследовании сложных развивающихся объектов — многоуровневых иерархий, как правило, самоорганизующихся биологических, психологических, социальных, экономических и других систем, одним словом, — организаций.

На основании вышеизложенного сформулируем определение системного подхода.

Системный подход — это методологическое направление в науке, основная задача которого состоит в разработке методов исследования и конструирования сложноорганизованных объектов — систем разных типов и классов.

Можно встретить двоякое понимание системного подхода: с одной стороны, это рассмотрение, анализ существующих систем, с другой — создание, конструирование, синтез систем для достижения целей. Применительно к экономическим организациям чаще всего под системным подходом понимают комплексное изучение объекта как единого целого с позиций системного анализа. Таким образом, системный подход шире системного анализа: системный подход — это направление, методология, которая немыслима без системного анализа.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Эталонные стратегии развития

- Эффективные технологии делового общения. Типы собеседников

- Восприятие роли исполнителем

- Организационный диагноз

- Организация управленческого учета на предприятии

- Моделирование экономических процессов корпорации

- Атрибутивное лидерство

- Интеллектуальный капитал

- Принципы конструирования процесса менеджмента

- Культура деловых совещаний