Оглавление:

Экономическая стабильность организации, ее выживание и эффективность в рыночных условиях неразрывно связаны с ее постоянным совершенствованием и развитием. В этом случае совершенствование организации должно основываться на принципе адаптации к внешней среде.

Сегодня факторы, определяющие необходимость постоянных внутренних изменений для адаптации организации к внешней среде, стали достаточно очевидными. К таким факторам относятся следующие:

- рынок для производимых продуктов и услуг;

- рынок для поставщика или потребителя производственных ресурсов, энергии, товаров и услуг;

- Финансовый рынок;

- Рынок труда;

- природная среда.

Без учета этих факторов невозможно спланировать стратегию развития. Поэтому успех и выживаемость компании или организации зависит от ее способности быстро адаптироваться к внешним изменениям.

Организация — это открытая система взаимодействующих и управляемых частей, которая функционирует с определенной целью, «осмысленной» миссией и имеет ресурсы.

Любая организация, независимо от ее назначения, может быть описана рядом параметров, среди которых наиболее важными являются: цели организации, ее организационная структура, внешняя и внутренняя среда, набор ресурсов, нормативно-правовая база, специфика функциональных процессов, система социально-экономических отношений, организационная культура. Каждая организация имеет свою собственную систему управления, которая также является предметом исследования.

Управление — это процесс распределения и перемещения вышеуказанных видов ресурсов в организации в соответствии с заранее поставленной целью и стратегическим планом с постоянным мониторингом эффективности.

Система управления должна соответствовать современным рыночным условиям:

- обладают высокой производственной гибкостью, что позволяет быстро чтобы изменить ассортимент продукции;

- соответствовать сложной технологии производства, которая требует совершенно новых видов контроля, организации и разделения труда;

- Рассмотрим серьезную конкуренцию на рынке товаров и услуг, фундаментальные

изменение требований к качеству продукции, что вызывает необходимость послепродажного обслуживания и дополнительных услуг бренда;

- Учитывайте требования к обслуживанию клиентов и длительность контрактов, которые стали слишком высокими для традиционных производственных систем и механизмов принятия решений;

- Изменения в структуре производственных затрат, которые необходимо учитывать;

- учитывают необходимость учета неопределенности внешней среды.

Процесс управления предполагает согласованные действия для обеспечения достижения общей цели или набора целей, стоящих перед организацией. Для координации действий должен существовать специальный орган, выполняющий функцию управления.

Часть бизнес-организации, реализующая функции управления, состоит из множества взаимодействующих членов и представляет собой систему управления, которая обеспечивает набор определенных функций в организации. Одним из основных принципов проектирования любой системы сегодня является иерархия. В современной организационной теории термин «иерархия» используется в основном для отражения вертикальной субординации между различными уровнями организационного управления: Иерархия полномочий, Иерархия функций и функциональных обязанностей — или субординация, функциональное подчинение.

современный тип иерархической структуры управления имеет множество вариантов. Условно их можно разделить на два типа: бюрократическо-организационные типы структур управления. Вот краткое описание основных организационных структур.

Система управления компанией

Один из основателей теории управления Анри Файоль рассматривал компанию как совокупность материальных и социальных организмов. Но сам Файоль, разработавший науку управления, внес свой вклад в разделение социального организма на две составляющие: административную (организация и управление) и человеческую (персонал). Поэтому теперь можно говорить не о двух, а о трех «организмах» предприятия, которыми являются материальная база, персонал и менеджмент, как деятельность по организации труда и управлению предприятием, включающая также отношения между людьми на производстве.

Принцип построения системы управления предприятием заключается в реализации вертикального разделения труда, которое осуществляется путем делегирования линейных полномочий сверху вниз по уровням управления, что формируется при построении структуры предприятия. В результате в структуре устанавливаются руководители всех уровней (субъекты управления) и подчиненные области управления (объекты управления), устанавливается иерархия уровней управления и формируется цепь команд. Помимо делегирования линейных полномочий сверху вниз, необходимо определить полномочия персонала, обязанности руководителей по горизонтальной координации (стыковке) работы подразделений и обеспечить интеграцию всех подразделений для достижения общих целей организации. В организациях обычно выделяют три уровня управления:

- Менеджеры нижнего уровня — технического уровня (бригадиры — младшие супервайзеры), которые контролируют непосредственных исполнителей работ;

- менеджеры среднего звена — руководители отделов;

- руководители среднего звена, взаимодействуют на своем уровне с поставщиками и клиентами и предоставляют большую часть информации высшему руководству;

- Топ-менеджеры, которые разрабатывают стратегию, формулируют цели и политику, взаимодействуют с внешней средой, принимают важнейшие решения, отвечают за мотивацию сотрудников, общую организацию труда и корпоративное управление.

Для обеспечения полноты и непрерывности процесса управления в компании мы считаем необходимым предусмотреть следующие функции управления: Взаимодействие с внешней средой, определение стратегии и политики, организация работы, набор, обучение и мотивация сотрудников, планирование и подготовка производства, управление производством, контроль производства и качества продукции, информационное обеспечение, разработка мероприятий, принятие решений, реализация мероприятий.

Содержание и методы работы при выполнении вышеперечисленных функций в процессе управления определяются отдельно для каждой функции. При этом необходимо применять методы и подходы к управлению, накопленные практикой менеджмента и соответствующие содержанию и характеру реализуемых функций.

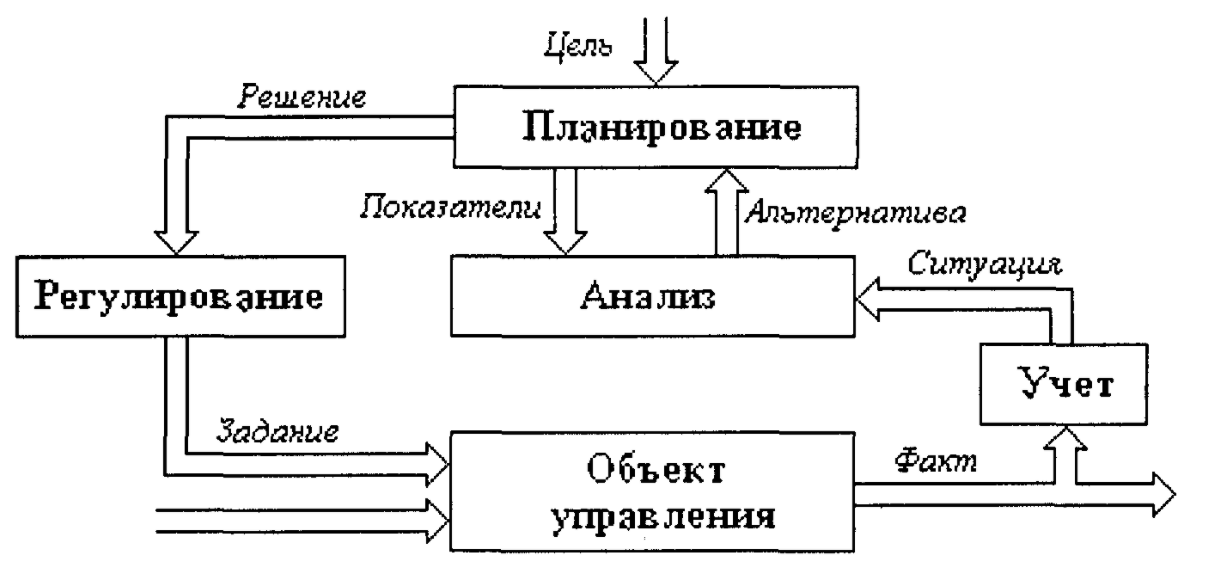

На основе процессного подхода можно построить модель управления и представить процесс управления как непрерывный ряд взаимосвязанных функций управления.

Согласно представленной модели, процесс управления начинается с взаимодействия с внешней средой. Исходя из требований клиентов и рынков, компания определяет объем поставок, условия, цену и качество своей продукции, а также требования к поставщикам материалов и комплектующих. В ходе анализа компания принимает стратегические решения, то есть определяет долгосрочные цели, разрабатывает стратегию и политику. Затем принимаются меры по организации работы, отбору, обучению и мотивации сотрудников. На основе стратегии и политики, а также с учетом рынка и требований клиентов осуществляется планирование производства. Затем происходит подготовка производства, непосредственный контроль производства и мониторинг производства и качества продукции. Информация, полученная в результате контроля, анализируется и сравнивается с информацией о научно-техническом прогрессе (НТП) и информацией от рынков, клиентов и конкурентов. На основе результатов сравнительного анализа разрабатываются мероприятия и принимаются необходимые решения руководством компании.

Затем следует реализация мер по выполнению принятых решений. Как правило, оперативные решения руководства направлены на устранение и предотвращение отклонений от технологии и требуемых характеристик продукции при управлении производством, а также на совершенствование продукции и производственного процесса. Однако, помимо этого, принимаемые меры могут быть направлены на корректировку уже принятых операционных планов, а также сферы ответственности руководства, например, изменение организации труда, повышение квалификации и мотивации персонала, а также выбор более квалифицированных поставщиков материалов и комплектующих.

После завершения производственного процесса продукция поставляется заказчику или на рынки сбыта, а поставщик получает отзывы о поставленной продукции (обратная связь). Таким образом, цикл управления заканчивается той же функцией, с которой он начался — взаимодействием с внешней средой.

Для завершения системы управления необходимо разработать нормативные документы, определяющие порядок выполнения вышеперечисленных функций их исполнителями. Только после этого можно будет сказать, что система управления предприятием сформирована.

Внутренняя среда организации

Определение роли и места технологий в области менеджмента и управления целым комплексом различных направлений деятельности организации должно быть направлено на прагматические результаты, обеспечивающие продвижение наиболее прогрессивных и современных технологий управления в практическую деятельность. Эффективность работы компании на рынке определяется наличием у нее системы управления, основанной на стратегии развития, которая представляет собой приоритетную систему взаимодействия внедряемых технологий.

Систему управления предприятием можно рассматривать как интегрированную систему управления технологиями, которая строится по определенному алгоритму и приоритетам. Чтобы принять решение о разработке или приобретении технологии управления, компании изучают ее.

Выбор и изучение технологии для внедрения начинается с предметно-ориентированного описания элементов технологии и параметров сети ее поддержки во взаимодействии с элементами и параметрами внутренней корпоративной среды компании. Определение свойств и атрибутов ядра и сети технологической поддержки описывается с использованием единого словаря терминов, принятого в компании.

В рамках описанного подхода внутреннюю бизнес-среду можно рассматривать как состоящую из пяти основных частей:

- Организационная среда представлена организационной структурой компании, системой распределения полномочий и ответственности, порядком и правилами участия и взаимодействия персонала в процессах и процедурах принятия решений, системой управления компанией;

- Техническая среда включает в себя весь парк оборудования, общую структуру основных ресурсов компании, а также производственные процессы, конструкцию и технологические характеристики продукции компании;

- Информационная среда определяет процессы документооборота предприятия, все элементы информационных технологий, включая глобальные и локальные сети предприятия, систему накопления и использования информации и знаний;

- Культурная корпоративная среда определяет текущее состояние и формирует требования к персоналу компании, уровень его квалификации, требования к обучению, повышению квалификации и образованию персонала, мотивацию труда и возможности карьерного роста;

- Нормативная среда состоит из внедренных в компании стандартов, методов и инструкций, включая, например, требования системы менеджмента качества серии ISO 9000, которые адаптированы к условиям компании.

Состояние внутренней бизнес-среды зависит от влияния таких внешних факторов, как законодательная база государства, политическая и экономическая составляющие государственной политики, социальные и культурные особенности региона, специфика деятельности предприятия, качество и содержание государственных и отраслевых стандартов.

Ни одна система или подсистема управления не будет работать, если не учитывать поведенческие функции персонала. Именно персонал определяет функционирование всех вышеперечисленных сред. Поэтому отдельным независимым фактором формирования системы стратегического управления развитием компании является разработка и внедрение системы управления персоналом. Определяющим в системе управления персоналом компании является необходимость поиска и определения путей реализации рационального поведения сотрудника компании — оптимального для него и в то же время полезного для компании. Условия, которые позволяют работникам оптимально удовлетворять свои интересы посредством рационального поведения по отношению к компании, являются критериальными условиями. Эти условия должны быть прозрачными для персонала и отражать мотивацию его рационального поведения, включая материальные и моральные стимулы, условия для карьерного роста.

Каждая новая концепция управления призвана отражать конкретную технологию или набор управленческих технологий, направленных на получение конкретных конкурентных преимуществ.

Введение понятий технологического ядра и сети технологической поддержки позволяет сделать ряд методологических выводов, представляющих интерес для практики управления.

Вопрос формирования сформированной в компании сети технологического обеспечения, как совокупности технологий из различных областей знаний, позволяет топ-менеджеру обеспечить условия для достижения поставленных целей управления всей совокупностью процессов в компании наиболее эффективным способом, сформировать этапы и переходы планируемой эволюции к будущим, более совершенным системам управления. Поэтому разработка и внедрение любых систем управления предприятием рассматривается и концептуально проектируется как интегрированная модель взаимодействия различных технологических ядер с учетом формирования достаточно сложной гиперсети технологического обеспечения, отвечающей критериям заданной эффективности. Именно руководство должно разработать сеть технологической поддержки, чтобы в конечном итоге создать эффективную систему управления организацией.

В последние три года Ульяновский автомобильный завод демонстрирует стабильные объемы производства и продаж. По итогам 2006 года УАЗ произвел и продал более 66 000 автомобилей, что сопоставимо с уровнем 2005 года. На 2007 год компания планирует произвести и продать около 67 000 автомобилей.

На внутреннем рынке основными покупателями УАЗ являются коммерческие и бытовые организации, которые имеют сильное присутствие в регионах, а также сельхозпроизводители и государственные структуры.

В то же время, недавно с появлением нового автомобиля UAZ PATRIOT, среди потребителей резко возросла доля физических лиц, так как этот внедорожник предназначен в основном для личного пользования.

Что касается экспорта, то он по-прежнему занимает значительную долю в общем объеме продаж УАЗа. В 2006 году УАЗ экспортировал 12 500 автомобилей. За последние годы заводу удалось построить обширную дилерскую сеть в СНГ и вернуться на традиционные рынки, утраченные в постсоветские годы — страны Азии (Могнолия Вьетнам). Ближний Восток (Сирия, Афганистан), Африка (Ангола, Нигерия) и Латинская Америка (Куба, Колумбия, Уругвай, Никарагуа). Для увеличения экспортных продаж автомобили УАЗ собираются за рубежом (в частности, такие проекты реализуются во Вьетнаме и на Кубе).

Для улучшения финансового положения компании и повышения рентабельности в течение последних трех лет УАЗ активно внедрял комплексные программы по снижению затрат и построил производственную систему УАЗа, основанную на принципах бережливого производства. Благодаря работе, проведенной при участии японской компании Culman Consultants, УАЗ недавно достиг следующих показателей:

- Снижение дефектности выпускаемой продукции на 60%;

- Сокращение незавершенного производства на 38 %;

- Сократите среднесуточное время простоя оборудования на 86%;

- увеличение производительности труда на 15 %.

Экономические последствия этих изменений повлияли на финансовые результаты завода в последние годы.

Организационная культура компании и эффективность производственной деятельности

Постоянные изменения во внешней среде, осложнения в производственной и торговой деятельности предприятий, повышение значимости фактора времени, расширение бизнес-пространства и увеличение объема и скорости поступления информации и новых знаний повышают значимость внутренних источников экономического роста, которые могут позволить увеличить производство. Важнейшим ресурсом, способным создать гибкую, адаптируемую и потому эффективную производственную систему, является организационная культура компании, поскольку она определяет, как. каким способом и с какими затратами достигаются результаты ее деятельности, определяя изменение соотношения между объемом производства и измеряемыми затратами.

Организационная культура — это оболочка любого предприятия, в том числе и АО «УАЗ». Организационная культура предприятия, определяющая состояние социальной системы, в которой все факторы произвола трансформируются в конечные результаты, является основным инструментом управления, лежащим в основе построения любой экономической модели деятельности.

Развитая организационная культура компании усиливает координацию, контроль и единство целей компании с целями сотрудников, что влияет на качество и прибыль компании.

Результаты деятельности ОАО «УАЗ» должны быть связаны с организационной культурой предприятия, так как она является основным системообразующим фактором производства. Корпоративная культура, как система элементов, лежит в основе управления всеми факторами производства (труд, материал, капитал и информация). Однако решающее значение для успешного функционирования предприятия — сложной открытой системы — имеет только сильная организационная культура.

Организационная культура — не единственный элемент, который вносит вклад в эффективность производственной деятельности. Возможны ситуации, когда компания имеет высокоэффективную организационную культуру и в то же время терпит поражение на рынке, или компания с низкой организационной культурой имеет высокую эффективность. Однако только сильная организационная культура имеет решающее значение для долгосрочной эффективности компании.

Для оценки влияния организационной культуры предприятия на эффективность его производственной деятельности необходимо диагностировать состояние его структурных элементов, характеризующих реальные возможности формирования культурного пространства — определенного порядка осуществления производственной деятельности предприятия, который способствует повышению целесообразности функционирования социальной системы, тем самым повышая эффективность функционирования. Исследования влияния организационной культуры на эффективность производства в основном ограничены качественными методами анализа.

Методология основана на понимании организационной культуры как «системы взаимодействующих и уникальных для компании интеллектуальных и материальных элементов, в формировании которой важную роль играют культура внутренних акторов и факторы внешней среды и к которой применяется системный подход к управлению всеми факторами производства через создание согласованной стратегии функционирования и развития компании и ее непосредственную реализацию в осуществлении производственной деятельности».

Такое определение организационной культуры позволяет нам сосредоточиться на двух наиболее важных аспектах — элементах, составляющих культуру, и степени ее влияния на функционирование организации.

В структуре организационной культуры есть 18 элементов, которые в наибольшей степени определяют ее силу. Этот набор создает основу для дальнейшей количественной оценки организационной культуры и определения ее влияния на эффективность производственной деятельности предприятия.

Создание эффективной системы внутренней коммуникации и внутреннего контроля

Для создания эффективной системы внутрифирменных коммуникаций необходимы серьезные изменения.

Прежде всего, необходимо наладить обмен информацией между сотрудниками как по вертикали, так и по горизонтали. Она подразумевает разработку и внедрение таких внутрикорпоративных документов и механизмов, как:

- Система электронного документооборота;

- Утвержденные процедуры обмена информацией между отделами;

- Правила организации связей с общественностью;

- Правила о коммерческой тайне и реестре нераскрываемой информации;

- Управленческая отчетность.

Для совершенствования системы внутреннего контроля компании необходимо создать службу внутреннего контроля (внутренний аудит).

Основная цель внутреннего контроля — помочь менеджерам компании эффективно выполнять свои обязанности, обеспечить достаточную уверенность менеджеров компании в том, что активы компании используются наиболее эффективным образом для достижения целей и задач компании в целом и ее отдельных подразделений.

При этом данная служба должна лидировать по нескольким направлениям.

Внутренний аудит — это оценка надежности и эффективности действующей системы внутреннего контроля, а внутренние аудиторы — это лица, которые должны проводить такую оценку непредвзято и профессионально. Другими словами, внутренний аудит — это независимая оценка всех аспектов деятельности организации, проводимая изнутри организации и направленная на создание у руководителей компании уверенности в том, что существующая система контроля надежна и эффективна.

Давайте рассмотрим основные функции отделов внутреннего аудита.

Экономическая безопасность. В первую очередь, это информационно-аналитическая деятельность, основной задачей которой является постоянный сбор и анализ оперативной и аналитической информации о деятельности самой компании и о намерениях конкурентов.

Группа контроля и аудита (CRU). Основной задачей КРУ является периодический пересмотр установленных правил применения процедур управления. В первую очередь это относится к продажам и закупкам. В сфере продаж основное внимание уделяется проверке обоснованности предоставления скидок и бонусов, отгрузке товаров без предоплаты и в рассрочку. В сфере закупок — это контроль условий оптовых закупок (цена, партия, условия поставки и оплаты) и рассмотрение тендерных процедур (заявок на закупки). Аудиты КРУ проводятся в соответствии с графиком, который держится в секрете от других подразделений. Внеплановый аудит может быть также организован по инициативе Правления.

Финансы и экономика являются основным инструментом регулирования и контроля финансовых показателей компании. Благодаря правильной организации можно добиться значительного роста прибыли без серьезных дополнительных инвестиций и технологических инноваций. Поскольку это направление является своеобразным финансовым «мозгом» организации, оно формирует систему планирования и сбора отчетной информации, определяет методологию, аналитику и состав форм планирования и отчетности. Конечно, в работе должны учитываться потребности направления экономической безопасности.

Большое значение в формировании эффективной системы внутреннего контроля имеет регламентация основных процедур внутреннего управления, т.е. их упорядочение и документирование.

В дополнение к вышесказанному, функция службы внутреннего контроля должна заключаться в предотвращении злоупотреблений:

- Наличие хорошо налаженной системы внутреннего контроля;

- Предотвращение возможного сговора между сотрудниками компании и ее клиентами или поставщиками;

- Четко донести политику фирмы в отношении злоупотреблений до всех партнеров данной фирмы;

- Контроль персонала.

Функция внутреннего контроля должна способствовать предотвращению злоупотреблений путем проведения проверок и оценки адекватности и эффективности контроля и соотнесения их с потенциальным риском в каждой сфере деятельности. При выполнении своих обязанностей служба внутреннего контроля определяет:

- Способствует ли в настоящее время организационная структура и рабочая среда компании соблюдению мер контроля;

- насколько реалистичны цели и задачи, поставленные перед сотрудниками;

- были ли разработаны и внедрены механизмы (политика, практика, процедуры, системы отчетности и т.д.) для контроля персонала и обеспечения сохранности средств фирмы, особенно в зонах повышенного риска;

- обеспечивают ли имеющиеся информационные каналы правильное и точное информирование руководства;

Система внутреннего контроля должна обеспечивать: 1) атмосферу всестороннего контроля, 2) адекватную систему бухгалтерского учета и 3) хорошую систему контрольной деятельности. Атмосфера всеобъемлющего контроля устанавливает специфическую для организации операционную процедуру, которая доводится до сведения всех сотрудников. Она является основой для всех остальных элементов внутреннего контроля, обеспечивающих соблюдение трудовой дисциплины. К факторам формирования атмосферы всестороннего контроля относятся целостность личности, моральные ценности, компетентность персонала; общие принципы и стиль работы руководителей, методы делегирования полномочий, методы организации и повышения квалификации персонала. В эту атмосферу также входит существующая практика найма и организации деятельности служб внутреннего аудита. Уровень организации бухгалтерского учета оценивается качеством предоставляемой информации, ее полнотой и своевременностью, а также адекватностью ее структуры, утверждения и выводов. Надлежащие меры контроля включают такие меры, как регулярная инвентаризация, адекватные процедуры утверждения, разделение обязанностей, внедрение независимого контроля и надлежащий документооборот. Система контроля, отвечающая вышеуказанным требованиям, обеспечивает хорошую основу для достижения организацией своих целей.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Организация риск-менеджмента в банках

- Предприниматель как организатор бизнеса

- Разработка плана мероприятия по совершенствованию деятельности руководителя на предприятии

- Потребность и необходимость управления

- Управление и менеджмент

- Нормы организационного поведения

- Особенности организационно-правовых форм

- Управление поведением в конфликтных ситуациях

- Внедрение управленческих решений

- Алан Дэвид Фландерс, исследователь в области менеджмента