Оглавление:

Страхование: основные понятия

Страхование — это деятельность по формированию за счет денежных взносов граждан, предприятий, учреждений и организаций страховых фондов с целью возмещения убытков, причиненных в результате негативных, непредвиденных воздействий социальных, хозяйственных и природных обстоятельств, а также выплаты денежных сумм при наступлении обусловленных договором страхования событий.

В соответствии с данным определением можно сделать следующие выводы.

- Страхование — это экономические отношения, в которых участвуют как минимум две стороны:

• страховая организация, которая называется страховщик, вырабатывающий условия страхования и предлагающий их клиентам — юридическим и физическим лицам; если клиента устраивают условия, то они подписывают договор страхования и однократно или регулярно в течение согласованного срока платят страховщику премии (платежи, взносы) в соответствии с договором;

• юридические или физические лица, которые называются страхователями (клиенты); они страхуют свой собственный интерес или интерес третьей стороны, уплачивают страховые премии и имеют право по договору страхования получать страховое возмещение (компенсацию) при наступлении страхового события,случая.

- При наступлении страхового случая, при котором страхователю нанесен ущерб (экономический или ущерб здоровью), страховщик в соответствии с условиями договора выплачивает страхователю компенсацию.

- Страховое экономическое отношение сторон регулируется специальным договором, который получил название полис.

- За счет взносов страхователя образуется страховой денежный фонд.

Страхование выполняет следующие основные функции:

1) риска — связана с определением вероятного наступления страхового случая и сумм страхового ущерба по различным формам страхования; как следствие этого возникает необходимость установления величины страховых платежей;

2) предупредительную — связана с использованием части страхового фонда с целью снижения страхового риска;

3) сберегательную — связана с накоплением соответствующих средств, необходимых при наступлении страхового случая;

4) контрольную — выражает сущность страхования посредством контроля рублем.

Страховой бизнес регулируют:

• действующее законодательство (Гражданский кодекс РФ, ФЗ «Об организации страхового дела в Российской Федерации»);

• документы страховых организаций — уставные, общие условия и правила, заключение договоров страхования и обслуживания страхователя;

• распоряжения и указания различных органов страховых организаций.

Страхование бывает следующих видов:

1) социальное — обеспечивает определенные социальные условия жизни населения и, как правило, жестко регламентируется со стороны государства, (социальные отчисления — 3,2%, обязательное медицинское страхование — 2,8%, пенсионное страхование — 20%);

2) имущественное страхование материальных ценностей граждан и имущества (активов) предприятий и организаций;

3) личное — страхование трудоспособности, здоровья, жизни граждан.

4) ответственности — предполагает ответственность страхователей выполнить страховые условия при нанесении ущерба третьим лицам.

5) предпринимательских рисков — наиболее сложный вид страхования, что связано с трудностями расчета риска.

О последнем виде страхования расскажем подробнее. Если ориентироваться на страны с развитой экономикой, следует ожидать развития страхования следующих предпринимательских рисков: коммерческих, недополученной прибыли, рисков по внедрению новой техники и технологий, риска по инвестициям, кредитных, биржевых и валютных рисков.

При страховании рисков возможно перестрахование, т.е. вторичное дополнительное страхование группой страховых компаний. При этом с клиентами имеет дело только одна компания — головная, а другие вступают в экономические отношения не с клиентом, а с головной компанией.

Различают две формы страхования:

1) обязательную, которая заключается на основе правовых актов Российской Федерации, определяющих перечень и регламент страхования;

2) добровольную — перечень и регламент определяет непосредственно страховщик, исходя из собственных возможностей и спроса клиентов на отдельные конкретные виды страхования.

В страховом бизнесе используются следующие термины.

Страховая защита — ответственность страховщика по отдельным объектам страхования.

Страховая сумма — размер денежных средств, на которые фактически застраховано имущество, здоровье, риск. Определяется по согласованию сторон и означает максимальный предел выплаты страхового возмещения (компенсации) по убыткам страхователя. Ее размер связан главным образом с желанием страхователя застраховать свое имущество полностью по балансовой стоимости, выборочно или сверх балансовой стоимости по рыночным ценам. Чем выше уровень страховой суммы, тем выше страховой взнос.

Страховая премия (взнос) — плата страхователя совокупной страховой суммы по тарифу. Страховая премия может быть разовая или многократная в рассрочку. На ее величину влияет размер страховой суммы, размер страховых тарифов, срок страхования. Если страхователь не оплачивает очередной взнос, то договор страхования считается прекращенным и первоначальные взносы не возвращаются. При досрочном расторжении договора часть страхового взноса может быть возвращена.

Страховой полис — документ, удостоверяющий факт страхования и дающий право на получение страхового возмещения в случае наступления страхового случая. Типовой страховой полис содержит: наименования субъектов и объектов страхования, перечень страховых случаев, размер страховой суммы, размер страховой премии, начало и конец страхового обращения, срок выплаты страховой компенсации и ответственность страховщика за нарушение этого срока.

Страховое поле — определяется максимальным количеством объектов, которые можно застраховать.

Страховой портфель — определяется фактическим количеством застрахованных объектов или числом действующих страховых договоров на данной территории. Отношение страхового портфеля к страховому полю отражает коэффициент эффективности (процентная квота) страховой деятельности на данной территории.

Страховой риск — определяется вероятностью нанесения ущерба от страхового случая. Вычисляется с помощью методов математической статистики по отдельным объемам страхования. Математические инструменты — модели регрессионного анализа и формулы теории вероятности. Страховой риск является базой для начисления страховых тарифов.

Страховой случай — фактически произошедшее событие, из-за последствий которого страховщик должен выплатить страхователю соответствующее страховое возмещение.

Страховой ущерб (убыток) — стоимость погибшего или обесцененного имущества (степень утраченного здоровья) в соответствии со страховой оценкой. При определении размеров убытка различают: полную гибель, уничтожение или пропажу; частичное повреждение имущества. В обоих случаях размер убытка включает затраты трех видов прямые затраты, компенсируемые затраты, дополнительные затраты.

Прямые затраты — на них приходится подавляющая часть убытка. В них включается стоимость материалов и запасных частей, комплектующих изделий, необходимых для ремонта, а также оплата ремонтных работ.

Компенсируемые затраты — производятся страхователем во время или после страхового случая.

Дополнительные затраты — связаны со срочностью проведенных работ, например с профилактическим ремонтом, модернизацией.

Прямые и компенсируемые затраты безоговорочно входят в размер убытка.

Дополнительные затраты в размер убытка не входят, если не заключен специальный договор или в договоре нет специального пункта.

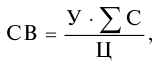

Страховое возмещение — это причитающаяся страховщиком к оплате часть или полная стоимость страхового ущерба, который понес страхователь. Чаще всего выплата страхового возмещения производится по системе пропорциональной ответственности:

где  — страховое возмещение;

— страховое возмещение;

— цена застрахованного объекта;

— цена застрахованного объекта;

— страховая сумма;

— страховая сумма;

— общая сумма убытка.

— общая сумма убытка.

В отдельных случаях страховое возмещение может быть определено по полной стоимости убытка.

Франшиза (влияет на размер убытка) — это минимальная, не компенсируемая страховщиком часть убытка, понесенная страхователем. Франшиза устанавливается добровольно и фиксируется в договоре. Ставка франшизы может быть определена: в процентах к величине страховой суммы; в процентах к величине страхового убытка.

Различают франшизу условную и безусловную.

При условной франшизе страховщик освобождается от ответственности, если ущерб не превышает величину франшизы. Если ущерб превышает сумму, определяемую ставкой определенной франшизы, то страховшик выплачивает страховое возмещение страхователя полностью.

При безусловной франшизе страховщик выплачивает страхователю возмещение от убытка за минусом суммы франшизы во всех случаях. При применении франшизы страхователь получает скидку со страхового тарифа.

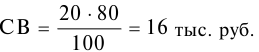

Задача 153.

Размер убытка составляет 20 тыс. руб. Объект застрахован на 80 тыс. руб., его стоимость составляет 100 тыс. руб. Требуется определить страховое возмещение.

Решение:

Страховое возмещение определяется по формуле (15.1):

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: