Оглавление:

На этапе перехода к рыночным отношениям многие предприятия, лишившись государственной поддержки, стали самостоятельными субъектами экономической жизни. Вопросы выбора вида деятельности, организации производственного процесса, производства и реализации готовой продукции стали прерогативой самих предприятий. В условиях самофинансирования главной задачей для предприятий стала задача получения прибыли в размере, достаточном для воспроизводственного процесса. Основным условием увеличения прибыли предприятия является снижение издержек производства и распределения, особенно издержек производства. Поэтому вопросы управления затратами очень актуальны для предприятий.

Затраты как управляемая экономическая категория

В экономической литературе издержки производства и обращения промышленного предприятия рассматриваются как денежное выражение затрат факторов производства, необходимых для осуществления производственной и коммерческой деятельности предприятия. Эта категория также характеризуется как затраты человеческого и материализованного труда предприятия на производство продукции, работ и услуг и их реализацию (сбыт). На практике при характеристике всех издержек производства и обращения используется термин «издержки производства».

Термин «затраты» шире, чем термин «затраты на производство и распределение». При характеристике последних не учитываются затраты, связанные с пропуском экономической деятельности, а также затраты будущих периодов.

Затраты, связанные с выпуском продукции, характеризуют ее себестоимость. Их также называют текущими издержками производства и обращения.

Себестоимость продукции (работ, услуг) — это калькуляция затрат на природные ресурсы, сырье, материалы, топливо, энергию, основные средства, рабочую силу, а также затраты на производство и реализацию, используемые при производстве продукции (работ, услуг). Данный показатель характеризует затраты на производство и реализацию продукции (работ, услуг) по каждому предприятию.

Затраты — это средства, потраченные на обеспечение продажи продукции, получение дохода и прибыли. В себестоимости продукции, как синтетическом показателе, отражаются различные аспекты производственно-хозяйственной деятельности предприятия. Поэтому экономное использование материальных, трудовых и финансовых ресурсов при производстве продукции, работ и услуг является необходимым условием повышения эффективности производственных процессов и увеличения прибыли.

В разных экономических дисциплинах понятие «затраты» рассматривается по-разному. Таким образом, с точки зрения дисциплины «экономика промышленного предприятия», все затраты предприятия приравниваются к его издержкам, а последние делятся на две группы: Тиражные расходы и производственные издержки.

Издержки обращения — это выраженные в денежной форме совокупные затраты живого и прошлого труда, понесенные в процессе обращения материальных благ, включая транспортировку, хранение и т.д.

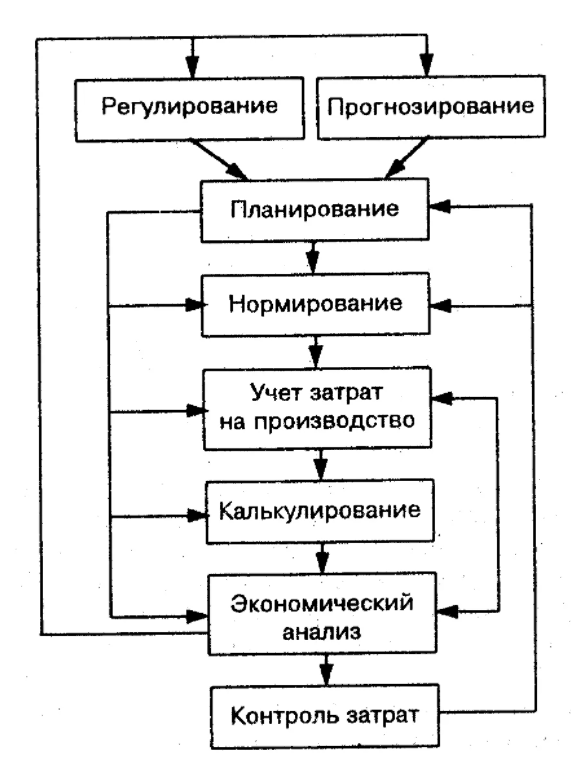

Издержки производства — общие затраты живого труда и труда в средствах производства, используемых в производстве товаров. Управление затратами в данном случае означает их планирование, учет и анализ.

В дисциплине «корпоративные финансы» понятие «затраты» объясняется следующим образом: в процессе предпринимательской деятельности компания несет так называемые денежные затраты. Исходя из экономического содержания, все денежные затраты делятся на три группы: Затраты, связанные с извлечением прибыли, затраты, не связанные с извлечением прибыли, и обязательные затраты.

Первая включает в себя затраты на поддержание производственного процесса, затраты на реализацию продукции. Ко второй относятся расходы потребительского характера, а также на благотворительные и гуманитарные цели. К третьему виду затрат относятся налоги и налоговые платежи, различные вычеты, расходы на обязательное страхование и т.д.

С точки зрения дисциплины «управленческий учет», управление затратами рассматривается как управление снабжением и закупками. Управление снабжением и закупками — это регулирование совокупных годовых затрат на поддержание товарно-материальных запасов, обеспечение бесперебойной работы предприятия, уровня материальных затрат на производство. Цель обобщения затрат — контролировать процесс их формирования по двум направлениям: по продукту — для оценки запасов; по центрам ответственности — для контроля уровня материальных затрат.

Авторы, изучающие дисциплину «Бухгалтерский учет», понимают управление затратами как комплексный процесс, включающий операции нормирования и планирования, учета и анализа производственных затрат, контроля за процессом их формирования.

Взгляды некоторых авторов, работающих в направлении «финансовый менеджмент», на исследуемую проблему не совпадают. Таким образом, с точки зрения М.Н. Крейниной, необходимо управлять затратами с учетом изменения спроса на продукцию компании. При прогнозируемом снижении спроса единственным способом сохранить необходимую прибыль является целенаправленное снижение затрат. В случае увеличения спроса, которое не сопровождается ростом затрат, правильная финансовая оценка последствий этого увеличения может обеспечить значительное увеличение прибыли.

Концептуальные основы управления корпоративными затратами

Процесс управления затратами предприятия является сложным и включает в себя следующие вопросы.

- Означает, где, когда и в каком объеме расходуются ресурсы предприятия;

- Прогнозирование того, где, для чего и в каком объеме потребуются дополнительные финансовые ресурсы;

- Возможность получения максимально возможной отдачи от использования ресурсов.

Управление затратами — это способность экономить ресурсы и максимизировать прибыль.

Одним из наиболее эффективных методов финансового анализа для оперативного и стратегического планирования является операционный анализ, называемый также «анализ «затраты-объем-прибыль», который прослеживает зависимость финансовых результатов от затрат и объема производства (продаж).

Операционный анализ является неотъемлемой частью управленческого учета. Его ключевыми элементами являются: операционный рычаг, порог рентабельности и финансовая маржа. Эти элементы могут быть дополнены маржинальным доходом. Промежуточный предельный доход — это результат от продажи товара после возмещения той части переменных и постоянных затрат, сумма которых требуется при производстве рассматриваемого продукта или изменяется с изменением объема производства.

Если анализ точки безубыточности позволяет определить и изучить точку безубыточности (порог рентабельности, критический объем производства и продаж), запас финансовой прочности (индекс безопасности), то более широкое использование маржинальной прибыли в анализе позволяет также определить цену, объем производства и продаж для получения плановой прибыли, обоснование выбора оборудования, технологии производства и т.д.

В целом, анализ безубыточности для операционного анализа, помимо оценки операционного рычага, может также включать различные методы анализа предельных затрат; метод предельных затрат, который изучает изменение общих затрат, полученных в результате увеличения выпуска на продукт при постоянных общих факторах.

Наиболее важным компонентом операционного анализа является разделение затрат на переменные и постоянные.

Переменные затраты обычно изменяются прямо пропорционально изменению объема производства товаров (работ, услуг). Они включают стоимость сырья и основных материалов, технологического топлива и энергии, основную заработную плату производственных рабочих и т.д.

Постоянные затраты — это затраты, общая стоимость которых существенно не меняется при уменьшении или увеличении объема производства, что приводит к изменению их относительной стоимости на единицу продукции. Это расходы на отопление и освещение, заработная плата административного персонала, расходы на амортизацию и т.д.

При рассмотрении поведения переменных и постоянных затрат необходимо очертить соответствующий период: структура затрат постоянна только в определенный период и при определенном количестве продаж.

Однако следует отметить, что такое деление затрат только на два вида иногда бывает недостаточным для обеспечения обоснованности разработки ценовой и ассортиментной политики, то есть для определения наиболее выгодного ассортимента продукции и оптимальных цен. Неточность возникает из-за того, что на практике бывают ситуации, когда при внедрении нового вида продукции или увеличении производства существующей продукции может возникнуть необходимость в увеличении части постоянных затрат. Эта ошибка уменьшается путем разделения затрат на прямые и косвенные, с последующим расчетом промежуточной маржи в результате оборота, которая получается после вычитания из оборота прямых переменных и прямых постоянных затрат.

Прямые затраты в данном случае — это затраты, которые непосредственно связаны с продуктом. Косвенные постоянные затраты — это постоянные затраты всего предприятия (кроме прямых), такие как административные расходы различных служб предприятия на аренду, содержание административных зданий, амортизацию, расходы на научные исследования и т.д. Косвенные затраты трудно отнести к конкретным видам продукции, поэтому во многих случаях они распределяются на конкретный продукт пропорционально доле этого продукта в себестоимости всего производства.

Следует отметить, что на выбор оптимальной структуры затрат влияет множество факторов, таких как долгосрочная стратегия продаж, ежегодные колебания продаж и отношение руководства к риску.

Под ограничивающим фактором понимается производственный фактор (оборудование, трудовые ресурсы), который определяет технологические пределы изменения ассортимента продукции.

Расчет валовой маржи основан на применении методов калькуляции по сокращенным затратам (в первую очередь — директ-костинг). Эти методы позволяют включить в себестоимость продукции только те затраты, которые непосредственно связаны с производством определенной продукции (прямые или переменные, в зависимости от выбранного метода расчета). Остальная часть амортизируется в финансовом результате без распределения на отдельные продукты.

Следует отметить, что выбор того или иного метода расчета финансового результата может привести к существенным изменениям в ассортименте выпускаемой продукции и, как следствие, к уменьшению или увеличению общей прибыли предприятия.

Анализ структуры затрат позволяет принимать более глобальные решения. Наиболее простым и широко используемым подходом к анализу структуры затрат в мировой практике является так называемое «правило 50 процентов». Она находит свое применение в управлении ассортиментом продукции компании. Более подробно это правило рассматривается ниже.

Управленческий учет как инструмент управления затратами

Управленческий учет — это бухгалтерская деятельность по сбору, анализу, подготовке и предоставлению информации, необходимой для принятия управленческих решений по планированию, руководству, организации и регулированию деятельности предприятия в целом и его различных подразделений. Управленческий учет использует данные производственного учета, который собирает информацию о производственных затратах.

В качестве информационной базы для финансового менеджмента наибольший интерес представляют данные об уровне, динамике и структуре производственных затрат, классификации затрат и коэффициентах рентабельности.

В зависимости от полноты включения различных групп затрат в себестоимость продукции, существует два основных метода учета затрат: абсорбционная калькуляция, называемая также полной калькуляцией, и директ-костинг.

При абсорбционной калькуляции себестоимости все затраты предприятия включаются в себестоимость проданных товаров, независимо от их разделения на прямые и косвенные. Поскольку косвенные затраты распределяются по видам продукции по определенной базе, которая определяется положением об учетной политике, а абсолютно точное распределение невозможно, происходит искажение реальной себестоимости отдельных видов продукции. В результате и цены на эту продукцию, как правило, получаются необоснованными, что, как правило, приводит к подрыву конкурентоспособности продукции.

Преимущества данного метода заключаются в следующем

- Соблюдение российских традиций и требований финансового учета и налогового законодательства;

- правильная оценка стоимости незавершенного производства и готовой продукции.

В нашей стране широко используется учет полных затрат.

В дополнение к калькуляции себестоимости все чаще используется учет затрат. Согласно этому методу, не все затраты предприятия распределяются на продукцию, а только их часть — переменные затраты, то есть они изменяются пропорционально изменению объема производства. А постоянные затраты не включаются в себестоимость реализованной продукции и относятся на финансовый результат того периода, в котором они были понесены.

Механизм реализации функций системы контроля управленческих затрат

Механизм реализации функций управленческого контроля можно представить в виде трех основных блоков

- Организационная структура внедрения управленческого контроля;

- Мотивационные аспекты управленческого контроля;

- Информационные потоки в системе управленческого контроля.

Система управленческого контроля действует в рамках существующей организационной структуры компании. Выделяют следующие основные типы организационных структур:

- линейно-функциональный;

- подразделение;

- Матрица.

Линейно-функциональная организационная структура является наиболее распространенной на практике. В рамках этой структуры линейные подразделения занимаются основной производственной деятельностью, а специализированные функциональные подразделения обеспечивают обслуживание основной деятельности.

В линейно-функциональной структуре управленческий контроль осуществляется «по вертикали»: менеджер более высокого уровня контролирует деятельность менеджера более низкого уровня. Эта система характеризуется высокой степенью централизации управления и контроля всех сторон деятельности компании.

В дивизиональной структуре руководитель подразделения контролирует текущую деятельность своего подразделения, а главное — контроль доходов, затрат, прибыли. Головной офис контролирует только основные показатели деятельности подразделения, в первую очередь — прибыль и рентабельность инвестиций. Кроме того, сохраняется централизованный контроль над реализацией стратегических решений и проведением единой политики в организации.

В матричной структуре функциональные отделы являются центрами затрат, а проекты — центрами инвестиций. Соответственно, менеджеры функциональных отделов контролируют качество выполняемой работы, эффективность использования ресурсов и затраты своих отделов.

Менеджеры проектов координируют работу различных отделов, контролируют их графики, проектируют доходы, затраты и прибыль. Руководство контролирует деятельность отделов, анализируя отчеты о проделанной работе и сравнивая бюджетные затраты с фактическими. Работа менеджеров проектов контролируется коэффициентами прибыли и рентабельности.

Для того чтобы создать эффективную систему контроля затрат со стороны руководства, необходимо учитывать не только организационную структуру, но и психологические аспекты, особенно мотивацию. Мотивация — это совокупность внутренних и внешних движущих сил, побуждающих человека к выполнению какой-либо деятельности, определяющих границы и формы этой деятельности и направляющих эту деятельность на достижение определенных целей. Сформулируем ряд рекомендаций по построению системы эффективного управленческого контроля с учетом мотивационных факторов.

Требование публичности управленческого контроля тесно связано с анализом существующей системы информационных потоков на предприятии.

Система информационных потоков — это совокупность физических перемещений информации, которые позволяют выполнить какой-либо процесс. Наиболее общей системой информационных потоков является совокупность информации, которая позволяет предприятию осуществлять финансово-хозяйственную деятельность.

Информационные потоки обеспечивают нормальное функционирование предприятия в целом, включая нормальное функционирование системы управленческого контроля. Поэтому для оптимизации работы предприятия следует уделить внимание оптимизации системы информационных потоков, которую не следует путать с автоматизацией: хотя использование компьютерных технологий может значительно ускорить создание и передачу документов, оно может принести действительно заметный эффект только в сочетании с совершенствованием процессов, происходящих на предприятии.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Теория мотивации Портера-Лоулера

- Управление качеством в Японии

- Виды антикризисных стратегий в организации

- Бюджет управления рисками

- Проектирование организации, эффективность организационной структуры

- Примеры эффективного лидерства в российских компаниях

- Управление материально-товарными запасами в операционном менеджменте

- Задачи деловых совещаний

- Виды коммерческих организаций

- Связь человека и организационного окружения