Оглавление:

Сегодня банковское дело является одним из наиболее динамично развивающихся секторов экономики. Прошли те времена, когда банковское дело было достаточно простым и безопасным, а строгие правила ограничивали возможности менеджеров в принятии бизнес-решений. Технологическая революция, стремительная инфляция, рост конкуренции и другие процессы в банковской сфере заставили формировать гораздо более агрессивные стратегии в управлении банками, которые сопровождаются повышенным риском. Таким образом, становится гораздо сложнее выявлять факторы риска и по возможности избегать их, ухудшается структура активов, снижается эффективность работы, и в конечном итоге может возникнуть сложная ситуация.

Поэтому поиск и изучение адекватных методов идентификации и управления рисками становится сложной проблемой, которую предстоит решить руководству любого банка. Перед менеджерами банка стоит задача минимизировать риски, обеспечить достаточный доход для сохранения средств вкладчиков и поддержания жизнеспособности банка.

Российская банковская система значительно опережает производственный сектор по темпам развития и движению к слиянию с международным банковским сектором. Глобальные изменения в принципах и методах бухгалтерского учета, введение ряда новых операций, таких как форвардные сделки, фьючерсы, опционы, расширение возможностей банков за счет организации биржевой торговли, использование высокотехнологичных средств связи — все это требует подготовки квалифицированных специалистов, в совершенстве владеющих современной методологией финансового менеджмента банков.

Управление финансами имеет решающее значение для функционирования и развития современной экономики. На сегодняшний день российский финансовый менеджмент развивался в ходе экономических реформ при переходе от централизованной плановой экономики к рыночной. В планово-централизованной экономике управление финансами осуществлялось директивно-административными методами. Проблемы финансового рынка не было, потому что его вообще не было. Правда, существовали некоторые элементы этого рынка — выпускались государственные облигации, действовали сберегательные кассы для населения и т.д. Но они не оказали существенного влияния ни на финансовый сектор, ни на саму экономику.

Между тем, цивилизованная рыночная экономика не может успешно и стабильно функционировать и развиваться без хорошо отлаженной, управляемой финансовой системы и регулируемого финансового рынка. Финансовый рынок и финансовая система функционируют на основе реальной экономики, которая производит материальные и интеллектуальные блага. В то же время они обслуживают и определяют рамочные условия самой реальной экономики. Поэтому в рыночной экономике управление финансами приобретает огромное значение, финансовые пропорции определяют материально-вещественные пропорции, распределение реальных, то есть материальных и нематериальных, ресурсов, влияют на структурную перестройку, ставят благосостояние населения в зависимость от результатов экономического роста.

Сущность финансового менеджмента в банке

Финансовый менеджмент как часть общего менеджмента представляет собой процесс управления финансовыми операциями, движением денежных средств, направленный на обеспечение приобретения и получения денежных средств и их рациональное использование в соответствии с реальными потребностями. Финансовый менеджмент направлен, прежде всего, на управление движением финансовых ресурсов и регулирование финансовых отношений между хозяйствующими субъектами (в моем случае банком) в процессе движения денежных средств. Вопрос о том, как правильно управлять этим потоком, составляет суть финансового менеджмента. Это процесс разработки целей управления финансами и воздействия на финансы с использованием методов и рычагов финансового механизма для достижения поставленных целей.

В наше время управление финансовыми ресурсами является одной из самых важных и приоритетных задач любой компании. Приоритетность данного направления в системе целей управления предприятием обусловлена тем, что финансы являются единственным видом ресурсов, которые могут быть непосредственно трансформированы в любые другие с наименьшим интервалом времени: Средства и предметы труда, рабочая сила и т.д. От рациональности, целесообразности и эффективности такой трансформации во многом зависит экономическое благополучие предприятия, а также всех заинтересованных в его функционировании субъектов.

Финансовый менеджмент в коммерческом банке — это управление процессами формирования и использования финансовых ресурсов. Он тесно связан с организационно-технологическим менеджментом — управлением подразделениями банка, их взаимоотношениями в различных процессах банковской деятельности, включая управление персоналом банка.

Финансовый менеджмент реализуется в присущих ему функциях и имеет ярко выраженную специфику — управление денежными потоками, поэтому его функции предопределены задачами корпоративных финансов.

Финансовый менеджмент в банке состоит из двух подсистем:

- Управляемый (объект управления)

- Контроллинг (объект управления)

Предметом контроля в банке являются средства клиентов банка, которые движутся в соответствии с договором.

Субъектом управления в банке является высшее руководство, аппарат управления и персонал банка, которые с помощью различных форм управленческих воздействий осуществляют целенаправленную деятельность объекта.

Процесс трансформации денег в финансовом менеджменте проходит через управление финансовыми операциями банка, отражаясь на его стабильности. Ниже представлены пять блоков устойчивости банка с 12 подблоками, которые представляют собой функции управления каждым типом устойчивости:

- Финансовая устойчивость банка:

- Программирование банка на основе финансово-экономических нормативов банковской деятельности (внешних и внутренних), программирование и стратегия банковской деятельности.

- Мониторинг и анализ банковской деятельности, выявление традиционных банковских рисков на основе балансовых обобщений.

- Текущая оценка экономических выгод, операционный анализ и анализ затрат банка и трансфертное ценообразование.

- Организационная устойчивость банка

- Планирование деятельности банка: Маркетинговая стратегия и бизнес-планирование подразделений банка

- Организационная структура банка (линейная, дивизиональная, матричная структура; ориентация на услуги или клиентов).

- Управление человеческим капиталом: мотивация, материальное стимулирование, развитие инновационного потенциала

- Функциональная стабильность банка

- Специализация банка

- Универсализация банка

- Коммерческая устойчивость банка

- Продуктовая политика банка и функционально-техническая поддержка продуктовой линейки банка

- Управление финансами клиентов банка и их развитие в инновационную направленность деятельности банка на основе потребностей клиентов (рынка) или управления изменениями (реинжиниринг процессов обслуживания клиентов)

- Стабильность капитала банка

- Кредитная и инвестиционная политика банка

- Эмиссионная и капитальная политика банка

Одной из особенностей финансового менеджмента в коммерческом банке в современных условиях является отсутствие единой технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно-банковской системы. Главная особенность финансового менеджмента в коммерческом банке в современных условиях обусловлена тем, что коммерческий банк является единственным экономическим субъектом, который системно управляет всеми функциями денег (мера стоимости, функции обращения, платежа и сбережения) и в связи с этим является первичным элементом рыночной экономики. Внешняя среда финансового менеджмента в коммерческом банке представляет собой совокупность финансовых отношений.

Цели и задачи финансового менеджмента в банке

Целями и задачами финансового менеджмента в коммерческом банке являются определение рациональных требований и методологических основ построения оптимальных организационных структур и функционирования функциональных и технологических систем, обеспечение планирования и осуществления финансовых операций банка и поддержание их стабильности при установленных параметрах, планирование финансовой деятельности банка и контроль процессов привлечения и размещения средств. В качестве примера параметров, влияющих на стабильность банка, можно привести: Максимизация прибыли банка, максимизация ликвидности банка, баланс прибыльности и ликвидности банка.

В цели и задачи финансового менеджмента в банке не входят следующие блоки банковской деятельности: бухгалтерский учет и отчетность, банковское право, валютное регулирование, политическая отчетность и управление экономическими нормативами, включая обязательные резервные требования по операциям с ценными бумагами и выданным кредитам. Это объясняется тем, что все вышеперечисленные стандарты являются ориентирами, введенными на государственном уровне (Центральный банк, Министерство финансов и т.д.) и не подлежат управлению за счет внутренних и внешних резервов, задаваемых внешними условиями банковской деятельности.

Целью финансового менеджмента в банке является внедрение и развитие новых направлений бизнеса и банковских продуктов таким образом, чтобы они способствовали росту бизнеса, увеличению доходов и повышению рыночной стоимости акций.

В настоящее время задачи финансового менеджмента сводятся к решению проблемы выживания в условиях кризиса и связаны со всеми понятиями экономической деятельности — запасы, затраты, доходы, налоги, долги, формы учета, ценные бумаги и т.д. Все это требует финансового менеджмента, включающего анализ, планирование, контроль, учет, мониторинг и регулирование, но приоритет в условиях кризиса неплатежей и преобладания неденежных расчетов должен быть отдан управлению денежными средствами.

Современная сложность управления денежными средствами (денежные и неденежные формы расчетов смешиваются в бухгалтерском учете и проявляются как формальный денежный оборот) только подчеркивает обоснованность этого приоритета.

Финансовый менеджмент в банках сосредоточен на управлении бизнес-процессами и включает такие области, как планирование, принятие решений и контроль. Важнейшей особенностью финансового менеджмента в этой связи является теоретически обоснованный системный подход к управлению всем комплексом банковской деятельности как экономически самостоятельного субъекта рыночной экономики.

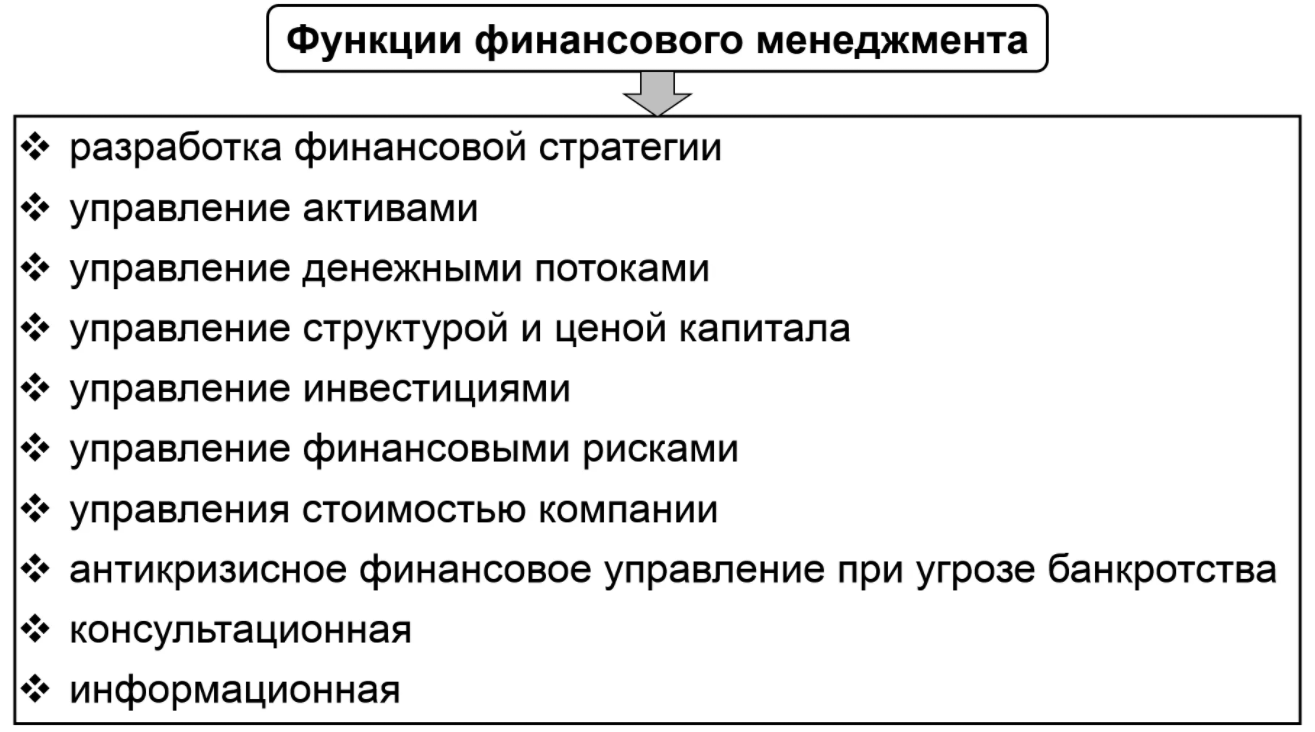

Функции финансового менеджмента в банке.

Чтобы определить функции финансового менеджмента в банке, необходимо определить основные функции подсистем подразделений банка:

- Стратегическое планирование — определение необходимых финансовых задач и разработка методологии эффективных действий, направленных на выполнение этих задач.

- Моделирование — использование групп методов, технологий и инструментов для подготовки информации, которая может убедить высшее руководство в эффективности предлагаемых проектов и целесообразности предлагаемых действий, а также для оценки текущего и прогнозного состояния объекта управления.

- Оперативное планирование — определение рациональных путей решения текущих финансовых задач с учетом необходимости достижения перспективных финансовых целей банка.

- Мониторинг — сбор информации о состоянии объекта управления и его окружения.

- Диагностика — оценка соответствия текущих значений параметров, характеризующих состояние объекта, запланированным показателям на текущий момент времени.

- Цель контроля — обеспечение надежности объекта контроля.

На основании вышеизложенного вытекает предмет специализации финансового менеджмента в банке — формирование продуктовой линейки. Чтобы определить субъект финансового менеджмента, необходимо рассмотреть несколько понятий:

Банковский продукт — это способ предоставления услуг клиентам банка (форма отношений «банк-клиент»); правила взаимодействия сотрудников банка с клиентом при предоставлении услуг, то есть комплекс взаимосвязанных организационных, информационных, финансовых и юридических действий, объединенных единой технологией обслуживания клиентов.

Банковская операция — это система действий, согласованных по цели, месту и времени и направленных на решение поставленной задачи по обслуживанию клиентов. Банковская услуга — это форма удовлетворения потребностей (в кредитах, расчетно-кассовом обслуживании, гарантиях, купле-продаже и хранении ценных бумаг, иностранной валюты и т.д.) клиента банка.

Линейка продуктов банка является банковским продуктом. Простой продукт — это продукт, который реализуется функциональным подразделением банка путем предоставления услуги клиенту. Сложный продукт — продукт, в реализации которого могут быть задействованы несколько подразделений банка в течение длительного периода времени, предоставляя клиенту сложную услугу.

Термин «банковская триада» обычно используется для очерчивания предметной области посредничества.

Банковская триада — это сочетание трех терминов «продукт — операция — услуга». Продукт — это набор правил (документированный, краткий набор правил) для обслуживания клиентов. Операция — это упорядоченный набор действий для удовлетворения заказанной потребности (услуги) клиента. Услуга является результатом обслуживания клиента (выполнения операции).

Денежный перевод

Кредитная карточка — платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретенных товаров и услуг. Они представляют собой пластиковые кредитные карты с именем владельца, присвоенным кодом шифрования, образцом подписи и сроком действия.

Дебетовая карта — это платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты товаров и услуг и для получения наличных в банкоматах. Дебетовые карты имеют закодированную сумму на счете держателя карты. Оплата дебетовыми картами производится путем списания суммы, закодированной на карте, со счета плательщика.

Чиповая карта — это пластиковая карта со встроенным микропроцессором, которая отличается от дебетовой карты. Чиповая карта обеспечивает более быстрые платежи, поскольку не требует телефонного соединения с банком-эмитентом.

Платежное поручение — это распоряжение хозяйствующего субъекта о переводе определенной суммы денег со своего счета на счет другого хозяйствующего субъекта. Платежные поручения могут быть срочными, долгосрочными, отсроченными по согласованию сторон.

Платежное поручение — это платежный документ, содержащий просьбу продавца к покупателю оплатить стоимость поставленного по контракту товара на основании присланных ему документов, минуя банковские, расчетные и товаросопроводительные документы. Плательщик, установив возможность, представляет этот документ в свой домашний банк для перевода акцептованной суммы на расчетный счет продавца.

Аккредитив — это условное денежное обязательство, выпускаемое банком от имени покупателя в пользу продавца, согласно которому банк, открывший счет (открывающий банк), может производить платежи продавцу или уполномочить другой банк производить такие платежи по предъявлении документов, указанных в аккредитиве. Аккредитивы могут быть: отзывными, безотзывными, подтвержденными, неподтвержденными, переводными, возобновляемыми, покрытыми, непокрытыми.

Чек — это ценная бумага, содержащая безусловный приказ чекодателя банку выплатить чекодателю указанную в нем сумму. Плательщиком по чеку может быть только тот банк, в котором у чекодателя имеются средства для распоряжения ими путем выдачи чеков.

Инкассо — это банковская операция, посредством которой банк на основании расчетных документов получает от плательщика причитающиеся трассату средства за отправленные в его адрес товары (работы, услуги) и кредитует его счет в банке. Упрощенное инкассо — это обращение продавца в свой банк с просьбой получить подтверждение непосредственно от покупателя о том, что данная сумма будет выплачена в определенное время.

Банковские переводы и расчеты по текущим счетам являются формами оплаты срочных импортных операций.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Виды организационных изменений

- Внутренняя и внешняя организационная структура

- Научение поведению и модификация поведения человека в организации

- Управление и бюрократия

- Международный инвестиционный менеджмент

- Управленческий этикет

- Собеседование с ключевым персоналом

- Кибернетические принципы менеджмента

- Трансформационный коучинг

- Понятие менеджмента в системе рыночной экономики