Оглавление:

Актуальность рассмотрения процесса управления заключается в том, что он пронизывает все сферы деятельности таможенных органов. Во внутриорганизационной жизни менеджмент играет координирующую роль, формируя и приводя в движение ресурсы организации для достижения определенных целей. Однако следует отметить, что хотя понятия управления и организации тесно связаны, границы деятельности, составляющей содержание процесса управления, могут быть четко разграничены.

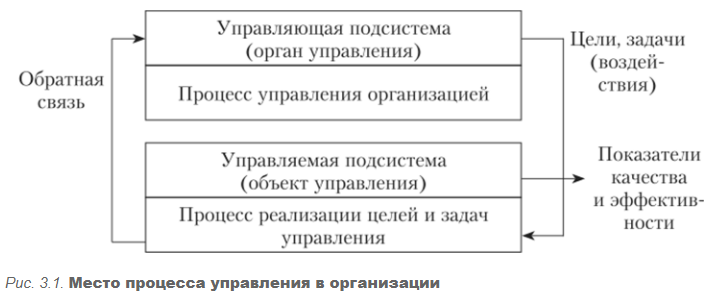

Процесс управления в таможенных органах — это деятельность органов управления, направленная на достижение целей таможенных органов путем реализации определенных функций с использованием соответствующих методов и принципов управления с учетом состояния объекта управления и внешней среды.

При этом достижение целей измеряется определенными показателями, установленными системой управления, а оценка эффективности работы объекта управления основана на обратной связи.

Рассмотрим элементы процесса управления.

Цель управления — это представление менеджера о том, какой должна быть управляемая система, то есть это желаемое, возможное и необходимое состояние объекта управления.

Управленческая ситуация — это совокупность всех условий (внутренних и внешних, объективных и субъективных) в конкретной области управления, которые преобладают в данный момент времени и требуют соответствующих управленческих действий. На этапе оценки управленческой ситуации происходит сбор, обработка и анализ информации о состоянии управляемой системы и внешней среды.

Проблема заключается в фундаментальном противоречии между ситуацией и целью. Формулировка проблемы определяет разработку решения.

Принятие управленческого решения — это поиск путей решения проблемы, а также организационная работа, связанная с практической реализацией найденного способа.

Оценка результатов внедрения решения позволяет сформулировать новые цели управления, и цикл повторяется снова.

Таким образом, основными чертами процесса управления являются непрерывность и цикличность — определенная последовательность и повторяемость одних и тех же видов управленческих работ, выполняемых различными управленческими подразделениями.

Помимо вышеперечисленных, существуют и другие аспекты, которые необходимо учитывать при рассмотрении процесса управления.

Функциональный аспект — это реализация общих функций управления (планирование, организация, мотивация, контроль, координация) в определенном порядке в процессе управления. В классической литературе по менеджменту (например, в работах А. Файоля) процесс управления рассматривается именно с точки зрения этого подхода.

Экономический аспект определяется деятельностью системы управления, которая связана с определением потребности в ресурсах управляемой системы и оценкой их использования.

Социальный аспект выражается в последовательности человеческих и человеко-машинных операций, выполняемых на всех этапах процесса управления.

Информационный аспект заключается в определенной последовательности операций по преобразованию информации в процессе управления (поиск, сбор, обработка и передача информации)

Функции управления в таможенных органах

Функции управления — это относительно независимые, специализированные и изолированные области управленческой деятельности. В таможенном менеджменте принято разделять их на общие и специфические функции таможенного менеджмента .

Общие функции управления характеризуют процесс управления любой деятельностью, независимо от ее содержания. Конкретные функции определяются характером таможенных операций. Все функции требуют наличия системы информационной поддержки.

Чтобы выполнить работу, необходимо заранее определить, что должно быть достигнуто в итоге, как организовать дело, мотивировать и контролировать его выполнение. Таким образом, общие функции управления включают планирование, организацию, координацию, контроль и мотивацию..Переход от планирования к контролю возможен только при работе над организацией процесса и мотивацией сотрудников. В центре рисунка находится функция координации, которая обеспечивает координацию и взаимодействие всех остальных.

Планирование — это этап процесса управления, на котором определяются цели деятельности, средства их достижения и методы, которые будут наиболее эффективны в конкретных условиях. В таможенных органах планирование обычно начинается с целей, поставленных вышестоящим органом.

Виды планирования:

1) Содержательный — функциональное разделение обязанностей между отдельными таможенниками и их подразделениями, определяющее их основные задачи и связывающее их с общими целями таможенной службы;

2) По времени — хронологическое распределение заданий подразделений и отдельных исполнителей во времени, определение рационального порядка их выполнения.

По времени таможенное планирование делится на стратегическое, тактическое и оперативное.

Стратегическое планирование (более пяти лет) в основном включает долгосрочные целевые программы, направленные на решение наиболее актуальных проблем развития таможенной службы.

Примером стратегического плана является Стратегия развития таможенной службы Российской Федерации до 2020 года, утвержденная распоряжением Правительства Российской Федерации от 28 декабря 2012 года № 2575-р, а также План мероприятий по ее реализации.

Стратегическое планирование основывается на базовых документах, определяющих направление развития таможенных органов:

- Международные конвенции и многосторонние договоры, в первую очередь Киотская конвенция;

- Система стандартов для обеспечения безопасности и облегчения мировой торговли;

- План мероприятий («дорожная карта») «Совершенствование таможенного администрирования», утвержденный распоряжением Правительства РФ от 6 сентября 2012 года № 1613-р;

- Федеральные, межгосударственные, государственные и ведомственные целевые программы, в реализации которых участвует ФТС России и др.

Федеральные целевые и ведомственные программы являются основным инструментом стратегического планирования, поскольку позволяют конкретизировать усилия по комплексному и системному решению проблем таможенной политики страны, обеспечить прозрачность и обоснованность процесса выбора целей, которые должны быть достигнуты в различные периоды времени, определить пути достижения результатов с использованием различных форм поддержки, в том числе на федеральном уровне.

Оперативное или рабочее планирование

Оперативное или рабочее планирование (до одного года) последовательно и целенаправленно обеспечивает выполнение задач, поставленных в долгосрочных планах. Она предполагает, что стандарты деятельности, описание работы вписываются в систему, в которой каждый направляет свои усилия на достижение общих целей организации.

Операционные планы делятся на следующие типы.

1) Организационные планы — планы, которые разрабатываются на регулярной основе:

- годовые, полугодовые, квартальные и месячные планы работы таможенной службы и ее структурных подразделений;

- Планы работы колледжей таможенных органов;

- Ежемесячные планы основных мероприятий;

- План финансовой деятельности;

- План инвестиционного строительства;

- Расписание тренировок;

- Графики проверок, комплексных, целевых проверок;

- Планы командировок таможенников и т.д;

2) Разовые планы — составляются по мере необходимости: - Планы, предусматривающие комплексное участие ряда подразделений в решении отдельных задач (комплексный план по укреплению служебной дисциплины);

- Планы проведения поисковых операций и крупномасштабных специальных операций;

- Планы проведения семинаров, совещаний и т.д.

Планирование в таможенных органах должно осуществляться в соответствии со следующими принципами. - Полнота — рассмотрение максимально широкого круга событий и ситуаций, которые могут иметь отношение к развитию таможенного дела;

- Точность — использование современных методов, инструментов и процедур для обеспечения точности прогнозов;

- непрерывность — непрерывность процесса планирования

- Экономическая эффективность — затраты на планирование должны быть пропорциональны выгодам;

- Обязательства — рациональное планирование должно быть ограничено периодом времени в будущем, который необходим и достаточен для выполнения обязательств, установленных решением о планировании

- Гибкость — способность корректировать способы достижения поставленных целей в случае непредвиденных обстоятельств

- Вклад в достижение целей — план должен существовать не ради него самого, а для достижения основных целей обязанности;

- Эффективность — воздействие плана должно быть больше, чем затраты и непредвиденные последствия самого процесса планирования;

- Ясность — формулировка плана должна быть понятна всем членам;

- Последовательность во времени — Планы должны быть последовательными и взаимозависимыми.

Методы планирования варьируются от традиционных методов, таких как бюджетирование, до более сложных методов, таких как моделирование, теория игр и разработка сценариев.

Организация — это важнейшая функция управления, которая позволяет реализовать планы: она устанавливает постоянные и временные отношения между всеми частями таможенной администрации и определяет ее рабочие процедуры и условия. Это процесс, объединяющий людей и ресурсы для достижения целей.

В процессе совместной деятельности как основы организационного функционирования возникает объективная необходимость решения двух основных задач:

1) необходимо распределить все содержание совместной деятельности между ее участниками таким образом, чтобы каждый из них вносил в нее свой вклад, т.е. осуществить функциональное разделение труда;

2) необходимо координировать, организовывать индивидуальный вклад в достижение общей цели.

Процессы дифференциации и интеграции

Из процессов дифференциации и интеграции в рамках общей деятельности вытекает необходимость управления ими, то есть их организации, чтобы сделать их максимально целостными и, следовательно, эффективными.

Выполнение организующей функции подразумевает:

1) Определение и детализация таможенных целей, определенных в процессе планирования;

2) Определение мероприятий для достижения этих целей;

3) Назначение различных задач сотрудникам (разделение труда) и разделение их на управляемые рабочие группы и подразделения;

4) Координация различных видов деятельности, порученных каждой группе, путем установления рабочих отношений, включая четкое определение ответственных лиц;

5) Проверка того, что цели отдельных сотрудников не противоречат друг другу или целям организации;

6) Предоставление ресурсов для реализации плана — технических, материальных, финансовых и информационных.

В результате организации деятельности каждый сотрудник должен знать

- что он/она должен/должна сделать и какими средствами

- в какие сроки;

- с кем он/она может и должен взаимодействовать;

- Кто их курирует.

Основы организации таможенного дела содержатся в ряде нормативных актов, таких как: - Положение — документ, устанавливающий организационные принципы управления в таможенных органах, структуру, цели, функции и задачи таможенных органов, а также нормативные и организационные процедуры принятия решений при совершении таможенных операций;

- Положение — нормативный правовой акт, регламентирующий внутреннюю организацию отдельных видов таможенной деятельности на уровне ФТС России, ее подразделений, отдельных сотрудников (в последнем случае документ называется служебным распорядком);

- Процедура — вид нормативного документа, обеспечивающего правильное, рациональное осуществление отдельных таможенных операций, процедур и приемов;

- Служебная инструкция — нормативно-методический документ, определяющий содержание и последовательность выполнения профессиональных обязанностей сотрудника таможенного органа, а также порядок принятия решений.

Мотивационная функция — это деятельность, направленная на активизацию людей в организации и побуждение их к эффективной работе для достижения поставленных в планах целей. Для этого осуществляются экономические и моральные стимулы, обогащается содержание самого труда, создаются условия для проявления творческого потенциала сотрудников и его развития.

Методы стимулирования персонала делятся на:

- экономический;

- нематериальные:

- Постановка целей, обогащение труда, вовлечение персонала в принятие решений и весь комплекс социально-психологических методов стимулирования.

Экономические методы мотивации (выплата заработной платы, премий, оплата отпусков, больничных, страхование жизни и здоровья, пенсии, различные кредиты и т.д.) являются наиболее очевидными и широко используются, в том числе и в таможенных органах. В соответствии с законодательством Российской Федерации сотрудники таможенных органов получают должностной оклад, а также ряд дополнительных выплат, как ежемесячных, так и единовременных. Кроме того, они получают различные социальные льготы.

Вторым, после денег, средством повышения мотивации сотрудников к работе является постановка перед ними целей, которые обладают определенными характеристиками:

1) конкретный, ясный и четкий;

2) трудный, но выполнимый.

Этот метод стимулирования обычно используется в сочетании с монетарными методами, поскольку известно, что включение денежных стимулов в любую постановку цели повышает мотивацию к ее достижению.

Метода соучастия или вовлечения работников

Основными особенностями партисипативного метода или метода вовлечения сотрудников являются:

- Регулярные встречи между руководителем и подчиненными;

- Открытость в отношениях между руководителем и подчиненными;

- Вовлечение подчиненных в разработку и принятие организационных решений;

- Делегирование руководителем определенных полномочий своим подчиненным;

- Вовлечение сотрудников как в планирование, так и в реализацию организационных изменений.

- Создать специальные групповые структуры с правом самостоятельного принятия решений;

- Позволять сотрудникам работать независимо (от других членов организации) над проблемами, новыми идеями и т.д., тем самым способствуя развитию инновационных процессов.

Возможность применения этого метода в таможенных органах ограничена присущей любому государственному учреждению иерархией и преобладанием административных методов управления.

Нематериальные стимулы для сотрудников таможенных органов включают:

- Дополнительное обучение;

- Благодарности;

- Поощрение Президента или Правительства Российской Федерации;

- Награждение государственными наградами Российской Федерации; Награждение почетными званиями; Награждение почетными знаками, орденами и медалями Российской Федерации;

- Досрочное присвоение специального звания;

- Награждение личным оружием;

- Карьерный рост, зачисление в кадровый резерв и т.д.

Существует несколько подходов к измерению и оценке «мотивации».

1) Наблюдение за поведением работника. Мотивация проявляется через усилия, усердие, настойчивость, инициативность действий человека;

2) Оценка результата работы, которая зависит не только от мотивации работника, но и от ясности цели, навыков человека, наличия необходимых ресурсов и организации труда;

3) оценка восприятия человеком собственной работы: знает ли он результат своего труда, чувствует ли ответственность за него, понимает ли его важность. Мотивация отражается в том, на что человек обращает внимание, что запоминает и о чем говорит. Восприятие некоторых факторов и их наличие в характеристиках содержания работы указывает на определенные состояния работника, которые формируют его мотивационное поведение;

4) Применение специально разработанных процедур испытаний;

5) оценка косвенных результатов (частота и количество конфликтов, текучесть кадров и т.д.).

Контроль — это основная функция управления, посредством которой осуществляется наблюдение за процессом функционирования единой системы таможенных органов, сбор сведений о ходе, условиях, состоянии и результатах деятельности подчиненных в определенный момент времени. В общем процессе управления контроль выступает как элемент обратной связи, поскольку его данные используются для корректировки ранее принятых решений, планов и даже норм и стандартов.

Процесс управления делится на три обязательных компонента (этапа):

1) Разработка стандартов и критериев. На этом этапе устанавливаются два типа критериев оценки:

- Стандарты содержания;

- Рекомендации по срокам.

Основными требованиями этого этапа являются: - Согласованность критериев с целями организации;

- реалистичные критерии;

- заставить менеджеров обратить на них внимание;

2) Сравнение фактических результатов с разработанными критериями. Полная согласованность результатов и стандартов — большая редкость. Вариации почти всегда существуют, но они могут быть приемлемыми или неприемлемыми. Поэтому проблема заключается не столько в разработке стандартов как таковых, сколько в разработке определенных границ их допустимых отклонений. В этом контексте теория управления сформулировала «принцип исключения»: Система управления должна срабатывать при обнаружении не всех, а только недопустимых отклонений от норм.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Виртуальная структура организации: плюсы и минусы

- Системы управления

- Общие принципы управления международными фирмами

- Менеджмент в России XVIII-XIX веков

- Совершенствование системы оценки персонала в компании

- Бихевиоризм как одна из научных школ менеджмента

- Роль рекламного менеджмента в повышении конкурентоспособности организации

- Содержание деятельности менеджера, имидж менеджера

- Элементы качества

- Менеджмент в телекоммуникациях