Оглавление:

Практика международного финансового менеджмента показывает, что около 60% рабочего времени финансового менеджера тратится на обоснование и принятие краткосрочных финансовых решений, особенно тех, которые связаны с управлением оборотным капиталом.

Оборотный капитал — это оборотные активы предприятия, которые обновляются с некоторой регулярностью для обеспечения непрерывной текущей деятельности предприятия.

Основной целью краткосрочного финансового планирования является обеспечение и поддержание ликвидности бизнеса.

Ликвидность — это способность бизнеса осуществлять денежные платежи в сумме и на условиях, указанных в договоре.

Ликвидное предприятие способно осуществлять свою текущую деятельность без перерыва, так как имеет достаточно средств для осуществления необходимых платежей работникам, поставщикам и инвесторам, уплаты налогов и т.д. И наоборот, компания, которая не является ликвидной, не может собрать средства, необходимые для осуществления этих платежей в течение короткого периода времени, что приводит к перерыву в текущей деятельности.

В некоторых случаях неликвидность может быть временной, сигнализируя о том, что компания испытывает проблемы, которые могут привести к значительным убыткам или даже банкротству компании.

Финансовым менеджерам поручено быстро высвобождать денежные средства, замороженные в производственном и финансовом цикле, путем осуществления полного контроля над использованием оборотных средств. Это требует улучшений в различных областях, начиная от продаж и управления клиентами и заканчивая управлением запасами и логистикой.

Финансовое управление международной компанией играет ключевую роль в снижении потребности в оборотном капитале за счет эффективного управления денежными средствами, включая централизацию денежных потоков и управление ликвидностью. Международные компании стремятся сократить свои потребности в оборотном капитале в первую очередь потому, что плохое управление оборотным капиталом приводит к тому, что компании работают ниже своего потенциала, а их прибыльность становится меньше, чем могла бы быть.

Исследования показывают, что сотни миллионов евро в настоящее время «заморожены» в производственных и финансовых процессах европейских компаний просто из-за плохого управления оборотным капиталом[1]. Компании со слабым управлением оборотным капиталом, как правило, имеют высокую стоимость капитала. В худшем случае это может привести к их банкротству или поглощению более эффективными глобальными игроками. Решение проблемы повышения качества управления оборотным капиталом в глобальной компании осложняется тем, что разные части компании имеют разные, порой противоречивые, цели. Руководство многонациональной компании должно решить эту проблему путем координации усилий всех подразделений по сокращению потребностей в оборотном капитале.

Финансовое управление многонациональной компанией может помочь снизить потребность в оборотном капитале несколькими способами, в первую очередь за счет улучшения управления денежными средствами, что может стать отправной точкой для реализации комплексной программы по улучшению управления оборотным капиталом.

Управление денежными средствами и их эквивалентами

Управление денежными средствами является одним из важнейших направлений деятельности финансового менеджера. В том числе:

- Расчет денежного цикла (операционный, производственный и финансовый циклы);

- Анализ денежных потоков;

- Прогнозирование денежных потоков;

- Определение оптимального уровня денежных потоков;

- Бюджетирование денежных средств и т.д.

Операционный, производственный и финансовый циклы

В процессе производства денежные средства компании воплощаются в различных формах, начиная с покупки (получения) сырья или приобретенных полуфабрикатов и заканчивая получением оплаты от покупателя готовой продукции. В то же время, для компании чрезвычайно важно, чтобы цикл денежных средств был как можно короче, чтобы можно было быстро вернуть капитал. Проиллюстрируем этот процесс, развернувшийся во времени, выделив только те моменты времени, которые являются значимыми с точки зрения финансового менеджмента компании .

Операционный цикл — это условное название периода — типичный повторяющийся элемент производственно-торгового процесса (от поступления сырья до возврата денег в виде выручки), в течение которого деньги замораживаются на счетах.

Производственный цикл — это период времени от поступления сырья до реализации (отгрузки) готовой продукции.

Производственный цикл равен времени оборота ресурса, воплощенного в форме производства.

Финансовый цикл — это условное обозначение периода как типичного повторяющегося элемента торгово-технологического процесса, в начале которого деньги фактически идут на оплату закупаемого у поставщиков сырья, расходных материалов и материалов, по окончании которого они возвращаются в виде выручки.

Ниже приведены расчет и анализ процесса денежного обращения компании. Эффективность финансовой деятельности компании в части расчетов с контрагентами характеризуется не только своевременным взысканием дебиторской задолженности, но и рациональной политикой в отношении кредиторов. Обязательствами компании можно управлять путем переноса или приближения срока их погашения. Благодаря этому решается задача регулирования объема средств на клиринговом счете компании, а также задача сокращения сроков обращения средств, что считается очень позитивной тенденцией в деятельности компании.

Анализ и прогнозирование денежных потоков

Денежные потоки относятся к одному из важнейших объектов финансового управления. Решение задачи эффективного управления денежными потоками актуально на любом этапе жизненного цикла компании, независимо от того, идет ли речь об увеличении или уменьшении экономической активности. Нередко финансовые менеджеры сталкиваются с ситуацией, когда продажи продукции компании активно растут, а денежных средств становится все меньше из-за дисбаланса денежных потоков. Поддержание платежеспособности еще более затруднено для компаний, находящихся в состоянии упадка, когда платежные обязательства существуют, а входящие денежные потоки нестабильны.

Основой управления денежными потоками является анализ процесса движения денежных средств, который может быть осуществлен прямыми и косвенными методами.

Прямой и косвенные методы.

Основой управления денежными потоками является анализ процесса их движения, который может быть осуществлен прямыми и косвенными методами.

В прямом методе общий денежный поток делится на три компонента, которые характеризуют денежный поток от операционной, инвестиционной и финансовой деятельности. Для каждого из них определяются суммы входящих и исходящих денежных потоков, что позволяет рассчитать чистые денежные потоки (ЧДС) по каждому виду деятельности. Если в ходе операционной деятельности наблюдается отрицательная динамика НДЦ, необходимо выявить источники покрытия дефицита средств.

Косвенный метод предполагает расчет НДЦ на основе чистой прибыли. Для этого к чистой прибыли необходимо прибавить расходы, не вызвавшие оттока денежных средств в рассматриваемом периоде (например, амортизационные отчисления), и вычесть сумму оттока денежных средств, не связанную с расходами, в частности, с ростом запасов. Также из чистой прибыли вычитаются доходы, которые не стали притоком средств в рассматриваемом периоде, например, увеличение дебиторской задолженности, увеличение начисленных процентов по дебиторской задолженности и т.д. Применение косвенного метода позволяет финансовому менеджеру понять экономическое содержание статей баланса предприятия с точки зрения динамики движения денежных средств, что доступно не каждому руководителю.

Результаты комплексной оценки движения денежных средств являются основополагающими для построения системы стратегического финансового управления. Их следует учитывать при разработке, в первую очередь, инвестиционной стратегии компании как возможности эффективного инвестирования свободного денежного потока, а также стратегии формирования источников финансирования как фактора, влияющего на принятие решения о необходимости привлечения внешнего финансирования.

Прогноз денежных потоков предприятия

При подготовке прогнозов движения денежной наличности следует учитывать следующие факторы:

- Прогнозируемые объемы продаж в разбивке по отдельным периодам;

- кредитная политика компании;

- прогнозируемый отток денежных средств, связанный с операционной деятельностью; и

- Прогноз динамики кредиторской задолженности;

- сумма денежных средств, которая будет перенесена на другие периоды в результате предоставления отсроченных платежей клиентам.

Формирование прогнозов чистого денежного потока позволяет сделать вывод о достаточности денежных потоков в будущем периоде. В случае его недостаточности для стабильной платежеспособности компании необходимо определить источники краткосрочного финансирования.

Основные направления управления денежными потоками включают в себя:

Сетирование входящих и исходящих денежных потоков по объему;

Синхронизация денежных потоков во времени;

Максимизация чистого денежного потока.

Балансирование входящих и исходящих денежных потоков может быть достигнуто за счет увеличения притока или уменьшения оттока денежных средств. В свою очередь, увеличение притока денежных средств становится возможным:

увеличение объема продаж продукции компании;

оптимизация стоимости торговой дебиторской задолженности;

сокращение цикла транзакций и увеличение оборачиваемости всех видов ресурсов

Повышение отдачи от всех используемых ресурсов;

Продажа неэкономической собственности;

Увеличение капитала Компании, в том числе за счет размещения дополнительных акций;

Привлечение долгового капитала в виде займов, размещения долговых обязательств и т.д.

Сокращение денежного оттока может быть достигнуто за счет

Оптимизация запасов, в том числе на основе сокращения их потерь;

Увеличение торговой кредиторской задолженности: при условии соблюдения требований по поддержанию достаточной финансовой устойчивости компании;

Пересмотр договорных отношений с контрагентами, нарушающими условия оплаты товаров и услуг компании.

Переход к консервативной дивидендной политике и соответствующее сокращение дивидендных выплат и т.д.

Платежный календарь

Важным инструментом управления денежными потоками является создание платежного календаря.

Календарь платежей представляет собой перечень всех денежных поступлений и платежей, ожидаемых в рассматриваемом периоде.

Основой его построения является прямой метод расчета денежных потоков, который позволяет определить сумму денежных средств в кассе на каждую отчетную дату.

В этой связи как профицит, так и дефицит денежных средств имеют свои соответствующие проблемы. Например, в случае значительного избытка денежных средств, возникают убытки из-за инфляции и альтернативных издержек. Дефицит денежных средств приводит к осложнению отношений с контрагентами (поставщиками — с точки зрения оплаты поставок, государством — с точки зрения налогов), возможности штрафов и пеней за просрочку платежей, ухудшение имиджа компании и т.д.

Как видно из таблицы, компания испытывает дефицит денежных средств в течение нескольких месяцев. Для того чтобы уложиться в указанный график закупок, компания должна найти источник пополнения денежных средств в течение месяцев, когда ощущается их нехватка. Одним из таких источников пополнения может быть овердрафт.

График платежей, как указано выше, является эффективным инструментом обеспечения дисциплины в области наличности посредством более тщательного изучения остатков наличных средств и целесообразности их перенаправления. Кроме того, график платежей является необходимым первым шагом во внедрении бюджетирования, что позволяет компании перейти на качественно новый уровень финансового менеджмента. В случае крупных международных компаний, состоящих из отдельных компаний, как правило, создаются централизованные, функционирующие казначейские отделы, основными функциями которых являются управление денежными потоками и контроль за ними в масштабах всей компании.

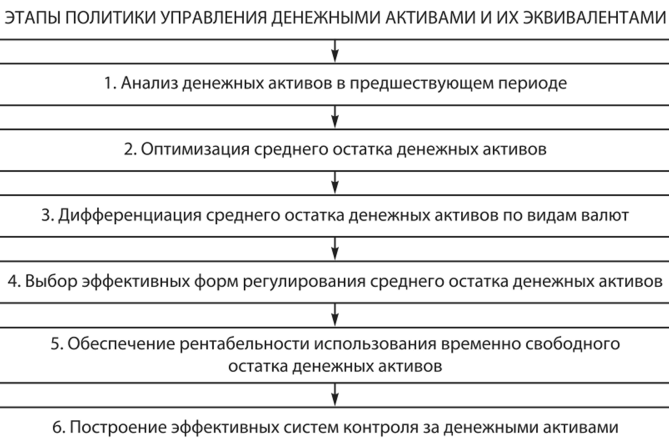

Модели для оптимизации денежной позиции

Определение оптимального остатка денежных средств — одна из важнейших задач финансового менеджера. Общепринятая стратегия практического решения заключается в следующем. Фирма поддерживает определенную сумму свободных денежных средств, которая дополняется для целей страхования определенной суммой средств, вложенных в безрисковые государственные ценные бумаги, то есть в активы, которые являются практически абсолютно ликвидными. Ценные бумаги конвертируются в денежные средства по мере необходимости или через регулярные промежутки времени. При накоплении излишков они инвестируются либо в долгосрочные или краткосрочные ценные бумаги, либо изымаются владельцами фирмы в виде дивидендов.

Для оптимизации денежных остатков могут быть использованы различные модели, разработанные в теории управления запасами. Их использование на практике позволяет получить научно обоснованные ответы на следующие вопросы:

- что должно быть оптимальным количеством наличности на предприятии;

- в какой пропорции она должна быть распределена между текущим счетом компании и высоколиквидными ценными бумагами;

- когда и в какой степени должна происходить взаимная конвертация денежных средств в высоколиквидные ценные бумаги.

В практике зарубежного финансового менеджмента наиболее широко используются модели В. Баумала, Миллера-Орра и В. Штайна.

модель Баумола

Данная модель предполагает, что компания начинает с максимальной и значимой суммы денежных средств, которую она затем расходует постепенно в течение определенного периода времени. Фирма инвестирует всю выручку от продажи товаров и услуг в краткосрочные ценные бумаги. Как только резерв наличности исчерпывается, т.е. достигает нуля или определенного уровня безопасности, фирма продает часть ценных бумаг, пополняя резерв наличности до его первоначального уровня.

Оптимальное количество денежных средств на счете (Sort) определяется методом, аналогичным модели, используемой для расчета оптимального размера производственных запасов, но с использованием различных переменных: V — общая сумма денежных средств, необходимых для поддержания текущей деятельности фирмы в течение прогнозируемого периода (обычно один год); C — сумма денежных средств, которая может быть получена от продажи (конвертации в денежные средства) ликвидных ценных бумаг или в результате предоставления кредита; C/2 — средний остаток на счете; F — фиксированная операционная стоимость покупки и продажи ценных бумаг или обслуживания полученного кредита; d — приемлемый (и возможный) процентный доход фирмы по ликвидным ценным бумагам или проценты по имеющимся денежным средствам.

Общие расходы компании на поддержание некоторого остатка денежных средств на счете компании должны быть минимизированы:

Пример. Предположим, что денежные расходы компании за год составляют 5,2 млн. долл. ДЕНЕЖНЫЕ РАСХОДЫ КОМПАНИИ СОСТАВЛЯЮТ 8,2 МИЛЛИОНА ДОЛЛАРОВ. Процентная ставка по государственным ценным бумагам составляет 15%, а стоимость каждой конвертации в наличные или каждой операции по покупке — 150 долл. Определите оптимальное количество денежных средств на расчетном счете компании.

Следовательно, компания должна продать свои существующие ликвидные ценные бумаги (или занять 101 980 долларов США), когда баланс ее счета равен нулю. Средняя сумма денежных средств на чековом счете составляет 50 990 долларов США. Общее количество сделок по конвертации ценных бумаг в год составляет (5200000 :101980) ≈ 51, или примерно раз в неделю.

Модель Миллера – Орра

Довольно простая в использовании модель Baumol рассчитана на средние, стабильные денежные расходы, что не всегда соответствует действительности. Для отдельных компаний, конечно, такой подход вполне приемлем. Гораздо чаще, однако, денежные расходы и доходы являются случайными переменными. Этот факт учитывается в модели Миллера-Орра. Основной особенностью данной модели является учет нестабильности денежных потоков в компании и принятие решений в зависимости от степени их отклонения от установленных лимитов.

Денежные потоки в рассматриваемой модели корректируются только тогда, когда они превышают установленные лимиты. Таким образом, когда уровень денежных потоков достигает верхнего предела, снимается сумма (), которая затем инвестируется в краткосрочные ценные бумаги. При снижении уровня денежных средств до нижнего предела, сумма () продается за ценные бумаги компании, что увеличивает уровень денежных средств до нормативного уровня. Модель реализована по следующему алгоритму.

- определяется минимальная стоимость денежных средств (), которая должна разумно существовать на текущем счете компании. Она экспертно определяется исходя из приемлемого уровня потерь из-за недостатка средств, в свою очередь, это зависит от доступности кредитов и вероятности недостатка средств.

- на основе статистических данных рассчитывается дисперсия () дневного чистого денежного потока (разница между ежедневным притоком и оттоком денежных средств). 3.

Определить стоимость () хранения денежных средств на текущем счете (ежедневный доход по краткосрочным ценным бумагам) и стоимость () перекрестного конвертирования денежных средств и ценных бумаг. Предполагается, что это значение является постоянным, аналогом данного вида расходов является комиссия, установленная на конкретном фондовом рынке. - рассчитывается диапазон колебаний остатка денежных средств на текущем счете.

- расчет потолка денежных средств на текущем счете;

- по умолчанию мы определяем остаток денежных средств на клиринговом счете для возврата к тому моменту, когда фактический остаток превышает интервал (, ):

- найдено среднее значение остатка денежных средств:

Пример. Предположим, что условной компании необходимо обосновать политику управления денежными средствами на текущем счете для следующих входных данных: минимальный резерв денежных средств на текущем счете — $4000; затраты на конвертацию ценных бумаг — $150; годовая процентная ставка — 15%; стандартное отклонение ежедневного чистого денежного потока — $1000.

Решение.

- расчет индекса .

- расчет диапазона вариаций:

Таким образом, баланс текущего счета компании должен быть между ($4 000 и $2 3821); если он выходит за пределы интервала, то баланс текущего счета должен быть сброшен до $10 607.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Формирование кадровой политики во взаимосвязи с организационной культурой предприятия

- Функции управления активами

- Построение организационной структуры управления предприятием из заданных элементов (структурных подразделений)

- Формирование организационной культуры и отношение к реальности в организациях

- Функции управленческих решений

- Планирование непредвиденных обстоятельств

- Объекты управленческого контроля

- Реализация управленческих решений

- Управление деловой репутацией современной организации в области услуг

- Общая характеристика видов менеджмента. Виды специального менеджмента