Оглавление:

В настоящее время с переходом экономики к рыночным отношениям возрастает независимость предприятий, их экономическая и правовая ответственность. Значение финансовой устойчивости хозяйствующих субъектов стремительно растет. Все это значительно повышает важность рационального управления финансовыми ресурсами предприятия.

Известно, что в современных условиях наиболее болезненные процессы происходят в финансовой жизни предприятий. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями корпоративных финансов является одной из главных причин «застоя» реформ в реальном секторе экономики.

Рано или поздно руководители предприятия сталкиваются с проблемами в управлении финансовыми ресурсами: выясняется, что показатели и процедуры, используемые ранее при планировании деятельности предприятия, такие как объем производства, не позволяют успешно конкурировать, так как высокая себестоимость продукции и появление конкурентов не только начинают препятствовать получению обычной прибыли, но иногда сводят прибыль к нулю.

Быстро приходит осознание того, что компании необходимо изменить систему управления, сократить расходы и более эффективно управлять финансовыми ресурсами. Вопрос в том, как это сделать? Как рассчитать истинную себестоимость производства, как планировать закупки с имеющимися запасами, в совершенствование каких процессов инвестировать в первую очередь и так далее. Данная статья посвящена рассмотрению этих вопросов.

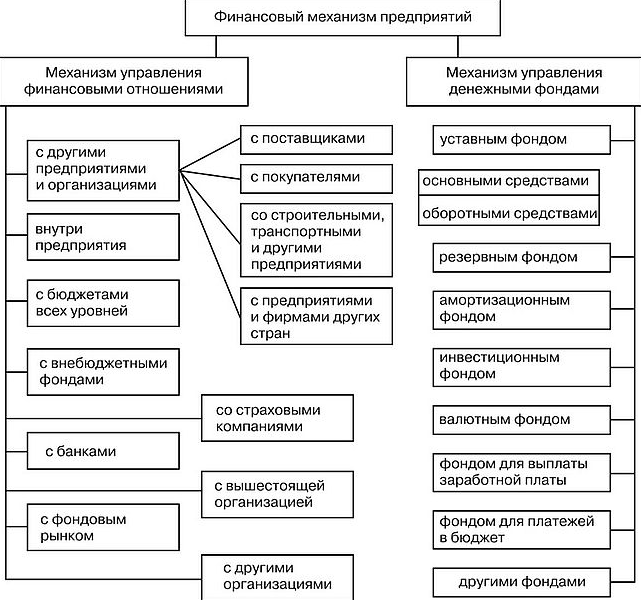

Управление финансовыми ресурсами предприятия — это совокупность целесообразных методов, операций, рычагов, приемов воздействия на различные виды финансов для достижения определенного результата .

Финансовые ресурсы фирмы являются частью денежных средств в виде доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и реализации расходов по обеспечению расширенного воспроизводства.

Финансовые ресурсы и капитал представляют собой основные объекты изучения финансов фирмы. В условиях регулируемого рынка чаще используется понятие «капитал», который для финансиста является реальным объектом и на который он может постоянно действовать с целью получения новых доходов фирмы. Таким образом, капитал для практикующего врача является объективным фактором производства. Таким образом, капитал является частью финансовых ресурсов, которые фирма включает в оборот и которые приносят доход от этого оборота. В этом смысле капитал функционирует как преобразованная форма финансовых ресурсов.

В этой интерпретации фундаментальное различие между финансовыми ресурсами и капиталом фирмы заключается в том, что в любой момент времени финансовые ресурсы больше или равны капиталу фирмы. Равенство означает, что фирма не несет никаких финансовых обязательств, и все имеющиеся финансовые ресурсы циркулируют. Однако это не означает, что чем больше объем капитала приближается к объему финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни нет равенства финансовых ресурсов и капитала в функционирующей фирме. Финансовая отчетность построена таким образом, что разница между финансовыми ресурсами и капиталом не является очевидной. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их конвертированные формы — обязательства и капитал.

Характер, состав и структура финансовых ресурсов

от предприятия

На практике, как правило, приходится сталкиваться не с основными категориями, а с их преобразованными формами, поэтому для практического удобства они отражаются в стандартных финансовых отчетах.

Из определения финансовых ресурсов следует, что их происхождение делится на внутреннее (собственное) и внешнее (привлеченное). В свою очередь, внутренняя в реальном выражении представлена в стандартной отчетности в виде чистой прибыли и амортизации, а в конвертированном виде — в виде обязательств перед работниками предприятия, чистая прибыль является частью дохода предприятия, который формируется после вычета из общей суммы дохода обязательных платежей — налогов, сборов, пеней, штрафов, части процентов и других обязательных платежей. Чистая прибыль находится в распоряжении компании и распределяется в соответствии с решениями ее органов.

Внешние или заемные средства также делятся на две группы: собственные и заемные. Это разделение определяется формой капитала, в которую он вкладывается внешними участниками в развитие конкретного предприятия: в виде предпринимательского капитала или заемного капитала. Соответственно, результатом инвестирования предпринимательского капитала является формирование привлеченных собственных финансовых ресурсов, результатом инвестирования заемных средств — заемных средств.

Предпринимательский капитал — это капитал, инвестируемый в различные компании с целью получения прибыли и прав на управление компанией.

Долговой капитал — это заемный денежный капитал с условиями погашения и оплаты. В отличие от делового капитала, долговой капитал не инвестируется в бизнес, а предоставляется в кредит с целью получения процентов. Данный вид деятельности осуществляется специализированными кредитно-финансовыми учреждениями (банками, кредитными союзами, страховыми компаниями, пенсионными фондами, паевыми инвестиционными фондами, компаниями Селенг и т.д.).

В реальной жизни предпринимательский и кредитный капитал тесно взаимосвязаны. Современная рыночная экономика высоко диверсифицирована, то есть рассеяна как по видам деятельности, так и по территориальному признаку. Диверсификация в настоящее время является одним из важнейших факторов обеспечения стабильности и устойчивости рыночной экономики и ее финансовой системы /6/. Но углубление диверсификации неизбежно приводит к усложнению финансовых потоков и капитала, расширению использования специальных инструментов в финансовой практике, что существенно усложняет финансовую работу компании.

Все финансовые ресурсы фирмы, как внутренние, так и внешние, делятся на краткосрочные (до одного года) и долгосрочные (более одного года) в зависимости от времени, которое они имеются в распоряжении фирмы. Эта классификация является довольно относительной, а шкала временных интервалов зависит от финансового законодательства конкретной страны, правил финансового учета и национальных традиций.

В реальной жизни капитал компании не может долго оставаться в денежной форме, так как он должен приносить новый доход. Если они остаются в денежной форме в виде остатков денежных средств на предприятии или на его клиринговом счете в банке, то они не приносят предприятию доходов или почти не приносят доходов. Перевод капитала из денежной формы в производственную называется финансированием.

Источник собственных финансовых ресурсов

Источниками финансирования являются собственные средства:

Уставный капитал (средства от продажи акций и взносы участников);

Резервы, накопленные компанией;

Иные взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы и т.д.).

При создании предприятия источником приобретения основных средств, нематериальных активов и оборотных средств является первоначальный капитал. Используется для создания необходимых условий для предпринимательской деятельности. Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия /10/.

Содержание категории «уставный капитал» зависит от организационно-правовой формы компании:

для государственного предприятия — оценка имущества, выделенного государством предприятию с правом полного хозяйственного управления;

для общества с ограниченной ответственностью — сумма акций владельцев

для акционерного общества — общая номинальная стоимость всех типов акций;

для производственных кооперативов — оценка имущества, предоставленного членами за их деятельность

для лизинговой компании — сумма взносов сотрудников компании;

для предприятия другой формы, закрепленной на отдельном балансе — оценка стоимости имущества, закрепленного за предприятием его собственником с правом полного хозяйственного ведения.

При создании предприятия вклады в уставный капитал могут быть денежными средствами, материальными и нематериальными активами. При передаче активов в виде вкладов в уставный капитал право собственности на эти объекты переходит к предпринимателю, т.е. инвесторы теряют право собственности на эти объекты. Поэтому в случае ликвидации компании или выхода участника из компании или товарищества участник имеет право только на компенсацию своей доли в оставшемся имуществе, но не на возврат вещей, переданных ему в то время в качестве вклада в уставный капитал. Таким образом, уставный капитал отражает сумму обязательств компании перед инвесторами.

Уставный капитал формируется в момент первоначального вложения средств. Ее размер раскрывается при регистрации общества, и любые корректировки в уставном капитале (дополнительная эмиссия акций, уменьшение номинальной стоимости акций, дополнительные взносы, допуск нового участника, консолидация доли прибыли и т.д.) допускаются только в случаях и в порядке, предусмотренных действующим законодательством и учредительными документами.

Формирование уставного капитала может сопровождаться формированием дополнительного источника средств — эмиссионного дохода. Этот источник создается, когда акции, превышающие номинальную стоимость, продаются в первоначальной эмиссии. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, работ, услуг создается новая стоимость, которая определяется величиной выручки от реализации .

Выручка от реализации является основным источником возмещения средств, затраченных на производство продукции (работ, услуг), формирование денежных средств, их своевременное поступление обеспечивает непрерывность денежного цикла, непрерывность производственного процесса предприятия. Несвоевременное поступление выручки приводит к перерывам в хозяйственной деятельности, потере прибыли, нарушению договорных обязательств и штрафных санкций.

Управление финансовыми ресурсами

Успешная деятельность предприятия невозможна без рационального управления финансовыми ресурсами. Нетрудно сформулировать цели, для достижения которых необходимо рациональное управление финансовыми ресурсами:

Выживание компании в конкурентной среде;

во избежание банкротства и крупных финансовых потерь

ведущий против конкурентов;

максимизация рыночной стоимости компании;

приемлемые темпы роста экономического потенциала фирмы

Рост объемов производства и реализации;

Максимизировать прибыль;

Минимизируйте расходы;

Обеспечение прибыльной деятельности и т.д.

Приоритет той или иной цели может быть выбран компанией в зависимости от отрасли, положения в данном сегменте рынка и многого другого, но успешное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами компании.

Организационная структура системы управления финансами компании и ее штатное расписание могут варьироваться в зависимости от размера компании и характера ее деятельности. Для крупной компании характерно разделение специализированной службы во главе с вице-президентом по финансам (CFO), которая обычно включает в себя бухгалтерию и финансовый департамент. В небольших компаниях роль финансового менеджера обычно выполняет главный бухгалтер.

На практике управление финансовыми ресурсами компании невозможно без профессиональной организации этой работы в силу ее многочисленных проявлений.

В отечественной практике финансовые услуги фирм долгое время не имели самостоятельного значения, их работа сводилась к выполнению расчетов со строго определенными формами, подготовке элементарных финансовых планов и отчетов, не имеющих реальных последствий. Только работа бухгалтерии имела реальные последствия, то есть было целесообразно объединить финансовую работу с бухгалтерией в рамках одной службы — бухгалтерии.

Такая практика финансовой организации существовала и существует до сих пор на большинстве российских предприятий. Но руководитель предприятия должен учитывать, что в то же время хорошим бухгалтером и хорошим финансистом быть не может.

Главное в работе бухгалтера — умение тщательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отражать их в бухгалтерском учете.

Финансовый менеджер должен быть совсем другим. Их задача — принимать решения в условиях неопределенности, которая возникает в связи с тем, что финансовые операции могут осуществляться самыми разными способами. Работа финансиста требует гибкости ума, она должна носить творческий характер, уметь рисковать и оценивать степень риска, воспринимать новые вещи в быстро меняющейся внешней среде .

Сравнивая характеристики двух профессий, следует помнить, что они очень тесно взаимосвязаны, что можно кратко выразить следующим образом: В то время как бухгалтер определяет денежную стоимость совершенных операций и отражает ее в итоговом документе — балансе, финансист формирует эти значения из набора неизвестных. В принципе, все функции поиска значений этих неизвестных — это финансовая работа.

Руководство по повышению эффективности использования финансовых ресурсов

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и коэффициентами рентабельности. Следовательно, эффективность управления может быть повышена за счет сокращения периода оборачиваемости и повышения рентабельности путем снижения затрат и увеличения объема продаж.

Ускорение оборачиваемости оборотных активов не требует инвестиций и приводит к росту объемов производства и продаж. Однако инфляция быстро девальвирует оборотные средства, предприятия все больше и больше тратят их на закупку сырья и топливно-энергетических ресурсов, дефолты покупателей снимают значительную часть средств с продаж /5/.

Оборотные активы используются в качестве оборотных средств предприятия. Средства, используемые в качестве оборотных средств, проходят определенный цикл. Денежные средства используются для приобретения сырья, которое перерабатывается в готовую продукцию; продукция продается в кредит, образуя дебиторскую задолженность; дебиторская задолженность оплачивается и погашается, превращаясь в наличные средства.

Любые средства, которые не используются для целей оборотного капитала, могут быть использованы для оплаты обязательств. Они также могут быть использованы для приобретения основного капитала или выплачены в качестве дохода владельцам.

Одним из способов экономии оборотного капитала и, следовательно, увеличения доходов является улучшение управления запасами. Поскольку фирма инвестирует в накопление запасов, стоимость запасов относится не только к стоимости хранения, но и к риску порчи и устаревания товаров, а также к временной стоимости капитала, т.е. к доходности, которую можно было бы заработать на других инвестиционных возможностях с таким же уровнем риска.

Экономические, организационные и производственные последствия владения конкретным видом оборотных активов на определенном уровне зависят от активов. Большой запас готовой продукции (относительно ожидаемого объема продаж) снижает вероятность дефицита продукции в случае неожиданно высокого спроса.

Аналогичным образом, достаточно большие запасы сырья и материалов избавляют фирму от необходимости останавливать производственный процесс или закупать более дорогие заменители в случае неожиданной нехватки соответствующих запасов. Несмотря на то, что большое количество заказов на сырье и материалы приводит к большим запасам, все же полезно, если компания может получить от поставщиков скидки на цены. По тем же причинам компания предпочитает иметь достаточный запас готовой продукции, что позволяет производить продукцию более экономично. Поэтому сама компания, как правило, уже предоставляет скидку своим клиентам.

Для увеличения оборачиваемости оборотного капитала необходимо определить результаты и затраты, связанные с хранением запасов, и найти разумное соотношение между запасами и затратами. Для ускорения оборота оборотных средств в бизнесе целесообразно:

Планирование закупок необходимых материалов;

внедрение жестких производственных систем;

использование современных складов;

совершенствование прогнозирования спроса;

быстрая доставка сырья и вспомогательных материалов.

Второй способ ускорить оборачиваемость оборотных средств — уменьшить сумму дебиторской задолженности.

Уровень дебиторской задолженности определяется многими факторами: Вид продукции, емкость рынка, степень насыщенности рынка этими продуктами, система учета, используемая компанией и т.д. Управление дебиторской задолженностью предполагает, прежде всего, контроль за движением денежных средств в расчетах. Ускорение оборота в динамике рассматривается как положительная тенденция. Большое значение имеет выбор потенциальных покупателей и определение условий оплаты товаров, предусмотренных в договорах.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Традиционная организация

- Антикризисное финансовое управление на предприятии

- Менеджмент как самостоятельный вид профессиональной деятельности

- Генеративный коучинг

- Должностные инструкции как средство управления поведением в организации

- Национальные особенности и модели менеджмента: сравнительный анализ

- Проектирование организационной структуры

- Тенденции развития современного менеджмента

- Влияние финансово-экономических показателей на процесс принятия управленческих решений

- Организационные изменения в компании