Оглавление:

Конец 20-го века ознаменовался информационной революцией и основанием информационного общества, в котором информация и знания становятся основными средствами и объектами общественного производства. Они также сдерживают развитие и заменяют труд как источник создания стоимости. Информация и знания (интеллектуальный капитал) все в большей степени определяют конкурентоспособность как отдельных предприятий, так и национальных экономик. Способность создавать, использовать и приумножать интеллектуальный капитал является фундаментом, на котором строится экономическая мощь, благосостояние и качество жизни страны.

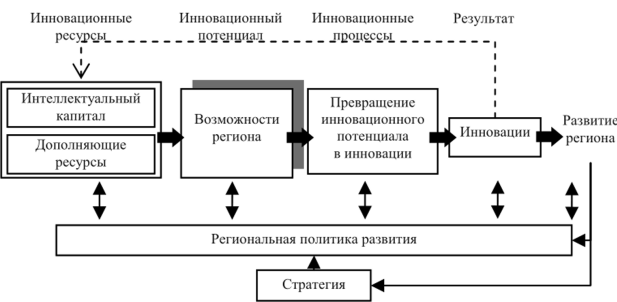

Большая роль интеллектуального капитала в обеспечении экономического прогресса актуализирует исследования, направленные на поиск путей его эффективного применения. Этой темой занимались многие известные экономисты. Сущность данной категории раскрывается в работах Э. Брукингса, В. Гейца, Дж. Гэлбрейта, М. Кастельса, Э. Тоффлера, В. Иноземцева, Б. Леонтьева, Л. Мельника и др. Они разработали категориальную основу понятия интеллектуального капитала, уточнили его структуру, раскрыли его роль в целом и отдельных составляющих на современном этапе. Указанные работы отличаются своей теоретической и методологической направленностью и в основном относятся к макроэкономике, в то время как проблемы, связанные с отдельным предприятием, еще ждут своего решения. Следует отметить, что в некоторых публикациях рассматриваются прикладные аспекты использования и оценки интеллектуального капитала предприятий и бизнес-систем, но это делается в довольно ограниченных рамках. Между тем, нечеткая трактовка структуры этого понятия и подходов к его оценке усложняет управление и приводит к выбору стратегий, не отвечающих существующим условиям. Решение этих задач дает возможность сформировать интеллектуальный капитал предприятия как фактор его развития, оптимизировать управление, снизить риск, повысить обоснованность и эффективность управленческих решений, направленных на обеспечение конкурентоспособности и устойчивого развития.

Природа капитала, его сущность привлекали внимание экономической мысли на протяжении веков. В зависимости от уровня развития производительных сил и производственных отношений люди давали разные ответы на вопрос, что такое капитал.

Таким образом, капитал как экономическая категория — это отношения между субъектами собственности по рациональному использованию совокупности материальных и нематериальных факторов производства, труда, интеллектуального потенциала работников, финансового капитала с целью воспроизводства себя как экономической системы, создания конкретного блага (товара, услуги, интеллектуального продукта), необходимого дохода на основе обособленного экономического интереса.

В современных условиях и на ближайшую перспективу единственным фактором, развитие которого имеет достаточно обширный ресурс как в качественно-количественных параметрах, так и во времени, является человеческий капитал.

Экономические категории «человеческий капитал» и «интеллектуальный капитал» основаны на месте и функциях человека в экономической системе, его способности к труду, поэтому у них много общего. В то же время они исторически используются для изучения различных аспектов участия человека в экономических отношениях.

Качественное преобразование индивидуальной рабочей силы требует более точного определения термина «интеллектуальный капитал». Кроме того, следует отметить, что при его определении необходимо учитывать единообразие существующих категорий.

Методы измерения интеллектуального капитала

Всесторонний и очень отрезвляющий обзор методов ИК-измерений представлен Карлом-Эриком Свейби на его персональном сайте (Sveiby K.E. (2004)). Эрик Свейби выделяет 25 методов измерения интеллектуального капитала, разделенных на 4 категории.

Методы прямого интеллектуального капитала — Методы прямого интеллектуального капитала (DIC). В эту категорию входят все методы, основанные на идентификации и оценке в деньгах отдельных активов или отдельных компонентов интеллектуального капитала. После оценки отдельных компонентов интеллектуального капитала или даже отдельных активов в результате получается целостная оценка интеллектуального капитала компании. Не обязательно, что оценки отдельных компонентов суммируются. Можно применять и более сложные формулы.

Методы рыночной капитализации (MCM). Рассчитывается разница между рыночной капитализацией компании и собственным капиталом. Полученная стоимость рассматривается как стоимость его интеллектуального капитала или нематериальных активов.

Методы рентабельности активов (ROA). ROA — это отношение средней прибыли до налогообложения компании за определенный период к материальным активам компании по сравнению со средним показателем по отрасли. Для расчета средней избыточной доходности интеллектуального капитала разница умножается на материальные активы компании. Путем прямой капитализации или дисконтирования полученного денежного потока можно рассчитать стоимость интеллектуального капитала компании.

Методы оценочных систем — Методы оценочных систем (SC). Определяются различные компоненты нематериальных активов или интеллектуального капитала, формируются показатели и индексы, которые представляются в виде скоринга или в виде диаграмм. Применение методов SC не сводится к получению денежной оценки интеллектуального капитала. Эти методы схожи с методами диагностической информационной системы.

Все известные методы оценки ИК можно легко разделить на четыре перечисленные категории. Важно отметить относительную близость методов DIC и SC и методов MCM и ROA. В первых двух случаях движение происходит от выделения отдельных компонентов ИК, а во втором случае — от интегрального эффекта.

Такие методы, как методы ROA и MCM, дающие денежную оценку, полезны в ситуациях слияния, покупки и продажи бизнеса. Их можно использовать для сравнения компаний в одной и той же отрасли. Они также хорошо подходят для иллюстрации финансовой стоимости нематериальных активов. Наконец, они основаны на установленных правилах бухгалтерского учета; их легко преподавать профессиональным бухгалтерам. Их недостаток в том, что они не подходят для некоммерческих организаций, внутренних отделов и организаций государственного сектора. Это особенно актуально для методов MCM, которые могут применяться только к публичным компаниям.

Преимущества диагностических информационных систем и методов SC в том, что они могут быть применены на любом уровне организации. Они работают ближе к действию, поэтому итоговое сообщение может быть более точным, чем чисто финансовые измерения. Они очень полезны для некоммерческих организаций, внутренних отделов и организаций государственного сектора, а также для экологических и социальных целей. Их недостатки заключаются в том, что показатели являются контекстуальными и должны быть адаптированы для каждой организации и цели, что делает сравнение очень трудным. Более того, эти методы являются новыми и нелегко принимаются обществом и менеджерами, которые привыкли смотреть на все с чисто финансовой точки зрения. А интегрированные подходы порождают большие массивы данных, которые трудно анализировать и соотносить между собой.

Следует также отметить, что в Дании была предпринята попытка стандартизировать подходы к отчетности по интеллектуальному капиталу на правительственном уровне. Было опубликовано соответствующее руководство (Mouritzen, Bukh & al (2003)), которое было обновлено в.

Комплексная оценка интеллектуального капитала компании

Интеллектуальный капитал предприятия, во-первых, имеет несколько составных элементов, а во-вторых, на его формирование и стоимость влияет довольно большая группа разнородных факторов. Поэтому целостная оценка интеллектуального капитала предприятия должна отражать разнообразную деятельность предприятия в целом. Важно отметить, что для предприятий разной специализации типичным может быть только подход к оценке их интеллектуального капитала, набор показателей строго индивидуален. Поэтому Т. Стюарт предлагает лишь три прагматических принципа, которыми следует руководствоваться при выборе правильных инструментов оценки:

- не усложняйте задачу. Для более или менее качественной и объективной оценки интеллектуального капитала компании обычно требуется не более трех измеряемых параметров каждого из его видов — человеческого, структурного и потребительского капитала — плюс интегральный показатель, характеризующий эту сторону потенциала компании в целом.

- Измеряйте только то, что имеет стратегическое значение для деятельности компании. 3) Измеряйте только то, что имеет стратегическое значение для деятельности компании.

- Измерять только те виды деятельности, которые создают интеллектуальное богатство.

Для лучшего обзора мы можем классифицировать интеллектуальный капитал компании:

Высокий уровень интеллектуального богатства;

средний уровень;

уровень ниже среднего;

неинтеллектуальная компания.

Существуют различные методы (корреляционные связи, весовые коэффициенты и т.д.) и подходы к интегральной оценке какой-либо области деятельности компании по совокупности влияния на эту область разнородных факторов.

Графическая интерпретация результатов анализа экономических обоснований, оценок, расчетов на практике способствует лучшему восприятию и ускорению получения не только количественных, но и качественных значений показателей, что играет важную роль в наглядной, оперативной, комплексной оценке согласованности разнородных факторов, определяющих состояние и тенденции развития предприятия. Диаграмма содержит много информации, но ее главное преимущество в том, что она дает достаточно полную картину. Диаграмма характеризует не только текущее состояние компании, но и направление стратегии ее развития. Если у вас есть аналогичные данные о конкурентах или родственных компаниях, вы можете сравнить себя с другими компаниями и оценить свои относительные сильные и слабые стороны, сравнить и сопоставить свои возможности и возможности родственных компаний. Или сравнить состояние бизнеса за несколько лет и достоверно проанализировать прогресс или упадок бизнеса, чтобы выявить и противодействовать опасным отклонениям от нормы.

В интересах компании, для ее устойчивого развития, а иногда и для выживания, необходимо уметь самостоятельно оценивать свой потенциал и особенно интеллектуальный потенциал, чтобы соотнести свои возможности с потребностями рынка.

Система управления

Цель этой системы — перевести управление информацией и знаниями в правовое и экономическое измерение.

При этом он обеспечивает следующее:

- Наиболее эффективное использование информации и знаний в экономической деятельности организации;

- Их капитализация и, соответственно, увеличение рыночной стоимости предприятия;

- Права на объекты интеллектуальной собственности закреплены за их создателями;

- Формирование интеллектуального капитала сотрудников организации и построение на основе этого капитала системы материального и нематериального стимулирования;

- Создание системы защиты объектов интеллектуальной собственности;

- Создание системы оценки и учета интеллектуального капитала сотрудников, подразделений и организации в целом.

Ключевыми терминами здесь являются «интеллект», «интеллектуальная деятельность», «интеллектуальный капитал».

Интеллект можно определить как совокупность способностей социального субъекта (человека, группы людей) воспринимать, мыслить, генерировать новую информацию и знания как для адаптации к существующей реальности, так и для создания новой реальности.

Интеллект проявляется через интеллектуальную деятельность, которую можно рассматривать в узком смысле как духовную (умственную, психологическую) деятельность человека, а в широком смысле как организационную производственную деятельность — производство информации и знаний с их авторизацией (фиксацией прав собственности), капитализацией и экономическим использованием.

Система управления интеллектуальным капиталом основана на организации помимо производства (операционной деятельности) для создания материального продукта (услуг) еще одного вида производственной деятельности — интеллектуальной, которая имеет определенное технологическое перераспределение и осуществляется как непрерывный процесс:

- подготовка (в широком смысле — обучение) персонала. Результат — интеллектуальный капитал человека.

- исследовательская и инновационная деятельность. Результат — новая информация и знания, представляющие собой продукт, который может быть использован как на внутреннем, так и на внешнем рынках.

- юридическая деятельность. Результатом являются интеллектуальные продукты, содержащиеся в собственности.

- деятельность инвестиционного проекта. Результат — экономический эффект, повышение эффективности и потенциала организации.

- аудиторская и оценочная деятельность. Результат — сформированная рыночная стоимость интеллектуального капитала в целом и его отдельных компонентов.

Интеллектуальная организационная деятельность имеет главную цель — создание инноваций, в этом контексте целесообразно использовать термин «интеллектуально-инновационная деятельность».

Структура системы управления знаниями организации может быть организована последовательно в соответствии с иерархическими уровнями:

интеллектуальный капитал человека (индивида, личности).

интеллектуальный капитал группы людей (команды).

нтеллектуальный капитал организации (компании). При этом формирование интеллектуального капитала личности направлено на социально-психологическое развитие интеллекта (с учетом его многофакторной структуры), организацию системы управления интеллектуальной деятельностью по обучению, познанию, воспитанию и экономическому использованию интеллектуальных продуктов.

Интеллектуальный капитал человека

Человеческий интеллектуальный капитал включает в себя:

- человеческий интеллект, основой которого является природная, генетическая структура, строго индивидуальная.

- результаты его интеллектуальной деятельности, которые могут быть предназначены для использования:

- В профессиональной деятельности, например, промышленные ноу-хау, изобретения, полезные модели;

- В светской (непрофессиональной) деятельности, например, способы полноценного отдыха, методы эффективного воспитания детей;

- Во внутренней умственной деятельности, как усилителе интеллекта, это так называемые технологии умственной деятельности, такие как приемы концентрации, запоминания, эйдетические методы, технологии ТРИЗ (творческое решение проблем).

Существует обратная зависимость — результаты интеллектуальной деятельности, активно используемые человеком, увеличивают силу его интеллекта, тем самым происходит укрепление существующих и образование новых коннектомов — связей между нейронами мозга.

Особое значение для повышения продуктивной способности человеческого интеллекта имеют технологии умственной деятельности, которые могут значительно расширить его возможности и укрепить слабый от природы интеллект. Следовательно, необходимо создать соответствующую систему образования и обучения.

Интеллектуальный капитал человека существует в основном в латентной форме как неоформленные, неявные знания, которые очень трудно или невозможно формализовать (ментальная модель — «я знаю, но не могу объяснить как»).

В компании организована как индивидуальная, так и групповая интеллектуально-инновационная деятельность. Интеллектуальный капитал группы — это капитал

- отдельное подразделение (звено) в структуре организации, например, отдел снабжения, технической подготовки производства и т.д;

- рабочая группа в рамках поддепартамента, которая является последним уровнем иерархии и включает отдельных сотрудников, например, рабочую команду, смену и техническую группу

- проектная команда, сформированная с целью проведения организационных изменений и реализации конкретного проекта

- творческая группа, созданная для творческого решения организационных проблем, разработки рационализаторских и инновационных предложений, создания объектов интеллектуальной собственности, например, группы цеховых новаторов, клубы качества.

Интеллектуальный капитал группы включает в себя:

- интегральное количество (синергия) интеллектуального капитала индивидов. Важен не только капитал, формируемый информацией и знаниями, но и внутригрупповые отношения, которые должны быть продуктивными.

- результаты (продукты) их совместной интеллектуальной и инновационной деятельности.

Полезно разделить интеллектуальный капитал организации на внутренний и внешний.

Внутренний интеллектуальный капитал:

- Это результаты интеллектуальной деятельности, которые хранятся как интеллектуальная собственность организации (авторские права и права промышленной собственности) или как коммерческая тайна;

- Знания сотрудников организации, оформленные в той или иной форме (явные знания), не входящие в число объектов интеллектуальной собственности, но зафиксированные определенным образом на материальных или электронных носителях, например, в пояснительных записках к проектам, в конструкторской или технологической документации, на интранет-форумах.

- Продуктивные взаимоотношения сотрудников организации как по вертикали, так и по горизонтали организационной иерархии, другими словами, организационная культура.

Внешний организационный капитал: - Является имиджем организации;

- его производственные отношения с субъектами рынка: Потребители, контрагенты, конкуренты, органы власти, общественность, СМИ.

Управление интеллектуальным капиталом должно быть организовано в два равных потока: Сверху вниз — инициатива собственников и топ-менеджеров, снизу вверх — инициатива рядовых сотрудников и низовых менеджеров; сочетание этих двух потоков формирует целенаправленную интеллектуальную и инновационную деятельность организации.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Оценка риска поставщика

- Управление организационными изменениями

- Совершенствование системы управления персоналом

- Альтернативное управленческое решение

- Структура организационно-правовых форм

- Мотивация и контроль

- Классификация оценки рисков

- Виды организационных структур управления

- Влияние организационной культуры на эффективность деятельности компаний

- Метод ключевых событий