Оглавление:

Сырьевые, материальные и топливно-энергетические ресурсы являются важнейшей составляющей национального богатства страны. Поэтому формирование полной и достоверной учетной информации о наличии, движении и использовании производственных запасов на каждом предприятии, а также четкая организация внутреннего контроля за их сохранностью имеет большое значение в комплексе мероприятий по созданию системы бухгалтерского учета. Большое значение приобретает улучшение качественных показателей использования средств производства. Этого можно достичь за счет экономии материалов и их более эффективного использования. Решение указанных проблем может быть достигнуто путем использования более совершенных строительных материалов, внедрения новых технологий, замены дорогих материалов более дешевыми без снижения качества продукции, сокращения отходов и потерь в процессе производства, а также включения в значительной степени в хозяйственный оборот вторичных ресурсов и побочных продуктов.

Организация учета материалов — один из самых сложных участков работы в бухгалтерском учете. На промышленном предприятии номенклатура материальных активов исчисляется десятками тысяч наименований, а информация по учету производственных запасов составляет более 30% всей информации по управлению производством. Поэтому организация учета и контроля за движением, сохранностью и использованием материальных ценностей сопряжена с большими трудностями. Большое значение имеет автоматизация всей бухгалтерской деятельности, начиная с выписки бухгалтерских документов и заканчивая подготовкой необходимых отчетов. Неотъемлемой частью учета и контроля производственных запасов является экономический анализ их использования, который углубляет поиск резервов повышения эффективности производства.

Многообразие форм собственности в рыночной экономике, расширение прав предприятий в управлении экономикой, отраслевая специфика производства требуют альтернативных, а иногда и многовариантных подходов при решении конкретных вопросов методики и техники учета производственных активов.

Предприятия теперь могут выбирать различные способы: организация учета заготовления и приобретения материалов; отражение стоимости материалов, оставшихся в пути или не вывезенных со складов поставщиков на конец месяца; выявление отклонений фактической себестоимости материальных ценностей от учетных цен и последующее их распределение между материалами, использованными в производстве, и их остатками на складе; погашение стоимости эксплуатации малоценных и быстроизнашивающихся предметов и др.

Производственные запасы (сырье, материалы, топливо и т.д.) — это предметы, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, которые сохраняют свою форму в процессе производства и постепенно переносят свою стоимость на продукт, средства труда полностью потребляются, полностью переносят свою стоимость на продукт и заменяются после каждого производственного цикла. В промышленности происходит постепенное увеличение потребления запасов в производстве. Это вызвано расширением производства, значительной долей материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Классификация и оценка производственных запасов

Компания использует широкий ассортимент складских запасов. Они используются в производстве по-разному. Некоторые из них полностью расходуются в процессе производства, другие лишь изменяют свою форму, некоторые поступают в продукцию в неизменном виде, другие лишь способствуют изготовлению продукции и не входят в ее массу или химический состав. Важным условием правильной организации учета материально-производственных запасов является их классификация по назначению и роли в производственном процессе, а также по техническим характеристикам.

Действующий план счетов предусматривает

количество синтетических счетов, которые будут использоваться для

для расчетов и контроля за движением производственных запасов. A синтетический синтетический счет (расширенный активный счет 20 «Материалы») используется для синтетический предмет, агрегированный активный счет 20 «Материалы», используется для обобщения информации о наличии, получении и потреблении всех типов основные средства (за исключением малоценных и быстро реализуемых объектов), которые определены как собственность организации в соответствии с действующим законодательством. В зависимости от их конкретной роли в процессе производства и формирования продукции запасы, отражаемые на этом счете, могут быть сгруппированы на субсчета: 201. сырье и материалы; 202. покупные полуфабрикаты, запасные части и комплектующие изделия; 203. топливо; 204. тара и тарные материалы; 207. запасные части и др.

Однако приведенный выше перечень субсчетов носит лишь рекомендательный характер для некоторых компаний. С учетом реальных условий ведения бизнеса они могут корректировать этот список, вводя дополнительные субсчета или, наоборот, объединяя некоторые из них.

В связи с постоянным соблюдением принципа имущественной обособленности любого предприятия, независимо от формы собственности, материальные активы, не принадлежащие по законодательству предприятию, но временно находящиеся в его распоряжении, учитываются отдельно (забалансовые). Для целей учета и контроля за движением таких ценностей новый план счетов бухгалтерского учета разделен на балансовые счета 002 «Товарно-материальные ценности, принятые на хранение» и 003 «Материалы, принятые в переработку». Последний счет отражает товары на консигнации и материалы, не оплаченные производителем.

В то же время план счетов дает возможность широко использовать счета, которые не являются традиционными для большинства наших предприятий (учитывая потребности рыночной экономики).

Помимо приведенной выше укрупненной классификации основных фондов, большое значение имеет их детальная группировка на каждом предприятии на основе номенклатуры используемых материалов, степени кооперации и специализации и других факторов.

В номенклатурных справочниках цен, составляемых на предприятии, отдельные агрегатные группы однородных материалов делятся на подгруппы, которые в свою очередь делятся на виды, марки, сорта, размеры. Каждому виду материала присваивается свой номенклатурный номер (код), который однозначно его идентифицирует.

Аудит запасов предприятия

Важность аудита операций с акциями организации велика. Помимо бухгалтерских записей, источником информации о запасах является первичная документация: документы, дебиторская задолженность и другие, которые мы рассмотрим во второй главе дипломной работы. В организации материального учета первичные документы по приходу и расходу материальных ценностей играют важную роль, так как являются его основанием. Непосредственно на первичных документах осуществлять предварительный, текущий и последовательный контроль за движением, сохранностью и последующим использованием материальных ресурсов. Первичные документы по движению материалов должны быть тщательно оформлены и обязательно содержать подписи лиц, совершивших операцию, и коды соответствующих объектов учета. За проверку соблюдения правил учета движения материалов отвечают главный бухгалтер и руководители соответствующих подразделений соответствующего предприятия.

В начале проверки аудитор должен изучить все правила, которые касаются порядка поступления, учета, хранения и отпуска основных средств, в частности, правила учета материалов, тары, малоценных и быстроизнашивающихся предметов, порядок выдачи доверенностей на основные средства и другие.

Основной целью аудита является получение достоверной информации:

о наличии, движении и оценке имеющихся основных средств; о сохранности ценных предметов и соблюдении установленных норм их производственного потребления;

распределение стоимости основных средств, используемых в производстве, между объектами калькуляции.

Методика аудита основных средств включает в себя несколько этапов. Давайте рассмотрим каждый из них.

Этап 1. Мы рекомендуем рассматривать операции с инвентарными объектами, начиная с анализа их оценки, поскольку фактическая себестоимость закупки материалов, помимо стоимости приобретения, включает: Затраты на закупки; комиссионные сборы, выплачиваемые закупочным организациям; таможенные сборы; оплата услуг сторонним организациям по транспортировке, доставке и хранению ценных предметов. При этом аудитор должен проверить, что в стоимость материалов не включены расходы на содержание складов, отделов снабжения и сбыта продукции или расходы на командировки сотрудников для оформления и согласования договоров на поставку материалов, которые должны быть включены в общехозяйственные расходы.

Уровень 2 включает три основных пункта: проверка запасов, проверка полноты их учета и анализ точности списания.

Проверка товарно-материальных запасов обычно считается существенной частью аудита в тех компаниях, где количество товарно-материальных запасов значительно. Преднамеренные или непреднамеренные искажения данных о количестве или оценке товарно-материальных запасов оказывают прямое влияние на финансовые результаты компании (поскольку влияют на определение себестоимости проданных товаров) и на баланс в целом.

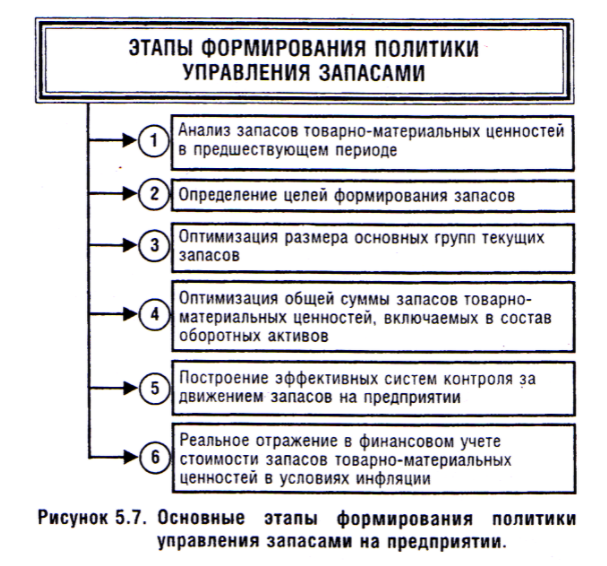

Анализ формирования производственных запасов

Объем и качество выпускаемой предприятием продукции определяется полнотой и совместимостью обеспечения соответствующими производственными запасами. Анализ материально-технического обеспечения предприятия следует начинать с изучения плана снабжения. Для этого необходимо определить: в полном ли ассортименте потребляемых материалов, сырья и технических средств имеется план поставок, правильно ли определена потребность в материальных ресурсах, каковы планируемые источники снабжения цехов, отраслей и служб. Сначала проверяются наименования всех видов активов, включенных в план закупок. Максимальным показателем здесь является полное соответствие номенклатуры потребляемых товаров тому перечню, который включен в план поставок. Минимальным требованием к полноте номенклатурного плана является наличие в нем тех видов материальных ресурсов, которые определяют объем и ритм производства, а также особо дефицитных и новых, более совершенных видов, заменяющих устаревшие и менее эффективные виды.

Количественной характеристикой полноты плана будет процентное соотношение суммы входов тех ценностей, которые включены в план поставок.

На основе плана снабжения план объекта (поставки) будет определяться как внутренними, так и внешними центральными ресурсами системы. План активов соответствует общей потребности в ресурсах без учета внутренних источников снабжения. На основе этой информации в плане поставок далее необходимо выделить соответствие выделенных ресурсов плану поставок. Для этого целесообразно подготовить баланс поставки средств на завод.

Следовательно, выделенные средства не полностью покрывали потребности в сырье и материалах, указанные в плане поставок. Анализируя план поставок, обратите внимание и на ряд других моментов, таких как степень увеличения самозакупок, получение местного сырья, использование отходов и т.д.

Планирование логистики не ограничивается созданием плана для всей компании. Производственные подразделения компании — ее магазины, отделы и участки — также должны иметь планы логистики.

После детального рассмотрения логистического плана компании рассматриваются ход и результаты его реализации. Детальный анализ обеспеченности предприятия всеми видами основных фондов — очень трудоемкая и сложная работа, так как подавляющему большинству предприятий для производства, ремонтных нужд, обеспечения инструментами, оборудованием и спецодеждой рабочих требуются самые разные виды, марки, сорта и размеры основных фондов.

Выполнение плана по объему поступления ценностей характеризуется отношением их фактического поступления за определенный период к количеству по плану, номенклатуре, ассортименту и видам ценностей. При этом для выполнения плана по номенклатуре фактическое поступление не учитывается больше планового.

Ключевые показатели в управлении запасами

В настоящее время все больше и больше организаций полагаются на различные системы ключевых показателей эффективности. Наиболее широко используемыми в логистике являются сбалансированная система показателей и система KPI (Key Performance Indicator). Если сбалансированная система показателей — это инструмент стратегического контроллинга, то система KPI — это инструмент оперативного контроллинга. Конкретные показатели расчета и оценки могут содержаться в одной из двух систем или присутствовать в обеих системах показателей.

Цель KPI — адекватно отразить степень эффективности операционных и функциональных (сервисных) логистических процессов. Роль KPI в управлении логистикой трудно переоценить. Они позволяют перевести цели (стратегические, тактические, оперативные) на оперативный уровень, являются количественной мерой степени достижения целей и позволяют своевременно выявлять изменения и отклонения от запланированных значений.

В логистике метрики делятся на пять групп, которые принято называть интегрированными логистическими метриками:

1) показатели общих и операционных логистических затрат;

2) показатели качества логистического сервиса;

3) Продолжительность логистических циклов;

4) показатели использования инвестиций в логистику;

5) Производительность и ресурсоотдача логистической инфраструктуры.

Например, в работах по логистике часто публикуется примерный перечень логистических KPI.

Показателями качества логистического сервиса являются полнота выполнения заказа, количество возвратов, сохранность доставленной партии, длительность логистических циклов и т.д. Общим показателем, который можно использовать для оценки качества логистического сервиса, является процент выполненных заказов.

Производительность — это количество логистической работы, выполняемой техническими средствами, оборудованием и персоналом в единицу времени.

Логистические затраты состоят из затрат на проведение логистических операций, затрат на управление рисками в логистической системе и затрат на логистический менеджмент.

Минимальный набор показателей, но которые можно использовать для оценки работы логистики, включает оценку качества обслуживания (путем обеспечения определенного уровня идеального заказа), времени отклика (по времени выполнения заказа в цепи поставок) и общих затрат (по стоимости логистического сервиса).

Для каждого вида деятельности в логистике (транспортировка, складирование, управление запасами, закупки и т.д.) формируется определенный набор ключевых показателей, который зависит от профиля организации и приоритетов ее развития как предпринимательской структуры и может быть различным для разных компаний.

Управление запасами все больше начинает коррелировать с необходимыми показателями. Следует отметить два направления применения индикаторов в области инвентаризации. Первый связан с теорией управления запасами, которая выделяет: Уровни запасов (максимальный, минимальный, средний); временные интервалы между поставками, заказами; время пополнения запасов; точка (уровень) запасов, при которой рекомендуется делать заказ; стоимость заказа. Это направление обсуждалось в главе 1.

Второе направление использования показателей в управлении запасами связано с контроллингом, а именно: система ключевых показателей и сбалансированная система показателей. В таблице 14.2 мы видим такие показатели, связанные с запасами, как наличие запасов, количество оборотов запасов, средний уровень запасов и затраты на управление запасами. В системах сбыта продукции рекомендуется рассчитывать оборачиваемость запасов и оценивать степень готовности товаров к отгрузке. Использование эталонной модели процессов в цепях поставок (SCOR) связано с определенными показателями, в частности: Запасы в днях поставки, Количество оборотов активов (включая запасы). Следует отметить, что показатели, связанные с запасами, относятся не к комплексным, а к конкретным показателям логистической деятельности.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Виды антикризисных стратегий в организации

- Бюджет управления рисками

- Проектирование организации, эффективность организационной структуры

- Сущность управления затратами

- Примеры эффективного лидерства в российских компаниях

- Задачи деловых совещаний

- Виды коммерческих организаций

- Связь человека и организационного окружения

- Анализ деловой и рыночной активности предприятия

- Инфраструктура менеджмента