Оглавление:

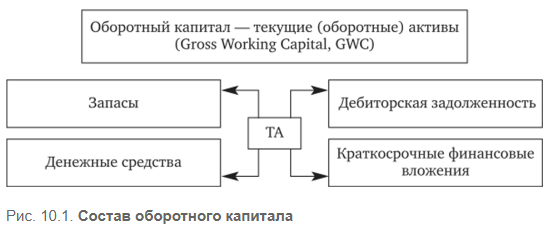

В финансовой модели менеджеры рассматривают увеличение стоимости компании как основную цель. Тезис о том, что чем больше денежных потоков компания генерирует, тем больше растет ее фундаментальная (реальная) стоимость, не может быть оспорен. Но денежные средства являются лишь одним из элементов оборотного капитала, и, соответственно, возможность увеличения денежного потока в бизнес также во многом определяется качеством управления запасами и дебиторской задолженностью, а также способностью иметь краткосрочные финансовые активы.

Следует подчеркнуть, что специалисты компании принимают управленческие решения, которые условно можно разделить на две широкие группы: долгосрочные решения (инвестиционные решения) и краткосрочные финансовые решения, непосредственно связанные с управлением оборотными средствами. Темой данной главы является краткосрочная финансовая политика компании.

Что на самом деле зависит от того, насколько эффективной является политика управления оборотным капиталом? С какими рисками сталкивается компания при отсутствии плана действий по определению уровня запасов, лимитов дебиторской задолженности и денежных средств?

Очевидно, что наличие достаточного количества денежных средств в соответствии с бизнес-стратегией обеспечит бесперебойную работу, оптимальное сочетание рентабельности и рисков, страховые резервы компании, а также основные условия работы с поставщиками и подрядчиками.

В противном случае, весьма вероятно, что компания столкнется с проблемой избыточных запасов, повышенного уровня сомнительных счетов (в результате неэффективной кредитной политики) и недостатка ликвидности. Проблему дефицита оборотных средств в целом можно рассматривать как наихудший сценарий, предполагающий поиск дополнительных источников финансирования. Обычно финансовые менеджеры рассматривают возможность краткосрочного заимствования для пополнения оборотных средств компании. Как разовая мера по привлечению капитала для решения конкретной проблемы, это вполне приемлемо. Однако, если проблема дефицита не будет систематически решаться путем выявления и устранения его причин, существует риск того, что компания попадет в так называемую «кредитную ловушку», в которой она не сможет обойтись без постоянного пополнения внешних средств, что значительно увеличит финансовую зависимость и снизит привлекательность инвестиций.

В данном контексте речь не идет о случаях постоянного заимствования в связи со спецификой хозяйственной деятельности (сезонный характер производства и т.д.).

В конечном итоге, эффективная политика управления оборотным капиталом определяет степень риска возникновения убытков вследствие дефицита той или иной категории оборотных активов (простоя из-за отсутствия сырья и материалов, просроченной дебиторской задолженности, дефицита денежных средств).

В технической и журнальной литературе по финансовому анализу существует настолько большое разнообразие терминологии, что этот факт сам по себе затрудняет изучение; в этом контексте мы определим основные термины, используемые в данной книге.

Цели и задачи управления оборотным капиталом

На первый взгляд может показаться, что цели управления основными элементами оборотных активов с точки зрения разных специалистов будут принципиально отличаться. Например, бухгалтер оценивает состояние оборотных средств в данный момент времени, а эффективность их управления с его точки зрения выражается в оптимизации структуры оборотных средств и влиянии изменения этого фактора на показатели, которые удовлетворительно характеризуют структуру баланса.

Для руководителя среднего звена оборотный капитал — это, прежде всего, вложенный капитал, одно из основных условий продолжения нормальной работы предприятия; замедление или прекращение оборота наиболее ликвидной части капитала может привести к неплатежеспособности или его экстремальной стадии — банкротству (если вовремя не были приняты соответствующие меры по восстановлению платежеспособности предприятия). Соответственно, с точки зрения управляющего, целью управления этой частью активов является обеспечение минимального риска убытков при заданном уровне доходности.

В действительности, объект управления и цель одинаковы для всех групп пользователей, в то время как критерии успеха, эффективности управления, различны.

Каждая компания имеет возможность влиять на размер и структуру оборотных активов. Главное, чтобы эти изменения не нарушали баланс между показателями рентабельности, ликвидности и платежеспособности. Если размер текущих (работающих) активов будет минимизирован, то показатели продаж и рентабельности будут расти, а прибыль останется прежней или увеличится. Однако ликвидность фирмы может значительно снизиться. Кроме того, слишком лояльная политика управления оборотными активами может привести к ее некорректному росту, а при отсутствии пропорционального роста выручки компания будет иметь снижение рентабельности и объемов продаж.

Следовательно, основная цель управления оборотным капиталом достигается тогда, когда компания учится поддерживать его объем и структуру таким образом, чтобы при заданном (приемлемом) уровне ликвидности обеспечить достижение компанией максимально возможной рентабельности оборотного капитала (ROG4).

При разработке принципов управления оборотным капиталом также важно помнить, что не может быть единой политики, которая используется в качестве клише всеми компаниями любого размера и отрасли промышленности. Особенности принятия решений в этой области определяются не только сферой деятельности предприятия, но и рядом других факторов.

Специфика управления оборотным капиталом определяется:

1) этап жизненного цикла предприятия;

2) специфика производства (отрасль деятельности, вид используемых процессов, риски потерь).

3) условия работы с подрядчиками (поставки, оплата готовой продукции).

4) Степень конкуренции;

5) фактор сезонности.

В процессе своего развития каждое предприятие проходит через периоды интенсивного роста, сбалансированного производства и падения продаж. Объем и структура оборотных активов зависят от фазы жизненного цикла. Например, когда компания активно развивается и пытается завоевать новые рынки, ей необходимо занимать и кредитовать клиентов (для увеличения доли рынка), поддерживать высокий уровень запасов (для увеличения скорости обслуживания клиентов). Все это неизбежно приводит к значительному увеличению оборотных средств и, соответственно, к увеличению расходов на их содержание и ремонт. Поэтому необходимо разработать иной набор правил для фазы роста, нежели для фазы сбалансированного производства.

Важные шаги в разработке краткосрочной бюджетно-финансовой политики

Разработка политики краткосрочного управления оборотным капиталом — процесс, требующий тщательной проработки, детализации каждого элемента оборотного капитала, поэтому решения принимаются совместно руководителями ключевых направлений (финансы, торговля, производство), а план действий утверждается генеральным директором.

Какова последовательность действий менеджеров, ответственных за принятие решений по управлению оборотным капиталом в рамках разработанной политики?

Процесс управления оборотным капиталом состоит из нескольких этапов. В том числе:

- Анализ размера и структуры оборотного капитала компании;

- Выбор стратегии управления оборотным капиталом;

- Определение потребностей в оборотном капитале.

- Разработка политики управления основными категориями оборотных активов: товарно-материальные запасы, дебиторская задолженность, денежные средства.

Приобретение любого менеджера

Оперативный анализ

Решение основано на результатах анализа

Анализ ситуации, основанный на опыте предыдущих лет в отношении

предыдущие годы. Финансовое положение предприятия

Финансовое положение предприятия, показатели его ликвидности и платежеспособности напрямую зависят от того, насколько быстро средства, вложенные в текущие активы, конвертируются в реальные деньги. Поэтому необходимо провести анализ состава, структуры и динамики оборотных активов за несколько отчетных периодов.

Целью анализа является оценка достаточности текущих (оборотных) активов и эффективности их использования. При выполнении этих необходимых условий компания сможет поддерживать ликвидность в течение длительного времени и поддерживать определенный уровень рентабельности оборотных активов.

Центральная задача управления текущими активами должна быть ориентирована на обеспечение компромисса между ликвидностью и доходностью оборотных активов.

Качество решения этой проблемы определяется тем, насколько эффективно используются оборотные средства компании. Можно выделить несколько критериев оценки их рентабельности.

Критерии эффективности использования оборотных средств:

- оптимальная структура оборотных активов (какая часть оборотных активов финансируется за счет собственных средств и как распределяются ресурсы в операционном цикле);

- Рост оборота оборотных средств (как часто средства, вложенные в операционную деятельность, возвращаются предприятию);

- Рост рентабельности оборотных активов (какую прибыль предприятие получает от каждого рубля на балансе оборотных активов).

Анализ структуры и состава оборотных активов позволяет получить дополнительную информацию о качестве управления по отношению к оборотным активам, выявляя наличие (или отсутствие) негативных тенденций, определяющих риск снижения ликвидности и платежеспособности, которые являются ключевыми факторами при оценке кредитоспособности предприятия.

Анализ оборотного капитала позволяет:

Оценка эффективности использования ресурсов в операционной деятельности компании;

Определить ликвидность компании, т.е. ее способность своевременно погашать текущие обязательства.

выяснить, во что инвестированы оборотные средства фирмы в течение финансового цикла

Оценка того, достаточно ли оборотных активов для поддержания деятельности.

Размер и структура оборотных активов должны соответствовать потребностям компании, которые отражаются в бюджете.

Процесс аналитической работы всегда связан с проблемой выбора показателей оценки в соответствии с четко сформулированными задачами исследования. Набор показателей и методика их расчета могут быть скорректированы в зависимости от специфики предприятия, но существует группа основных показателей, которые «работают» на подавляющем большинстве предприятий (табл. 10.2).

Представленная система показателей дополняется характеристикой структуры оборотных средств предприятия, рассчитывается доля каждого элемента, входящего в состав оборотных средств

Определение потребностей компании в оборотном капитале

Оборотный капитал должен быть минимальным, но достаточным для успешной и бесперебойной работы предприятия; в противном случае возникают дополнительные затраты и возрастают риски снижения финансовой устойчивости.

Затраты и риски, связанные с недостатком оборотных средств:

- Задержки в поставках сырья и материалов и, как следствие, увеличение продолжительности производственного цикла и повышение затрат;

- снижение продаж из-за недостаточных запасов готовой продукции;

- дополнительные расходы на решение вопросов финансирования.

Затраты и риски, связанные с избыточным оборотным капиталом: - Физические или устаревшие запасы;

- увеличение расходов на хранение избыточных запасов;

- Отказ должника платить (или банкротство).

- возможное банкротство банков с денежными средствами

- Увеличение налога на имущество в связи с ростом товарно-материальных запасов;

- значительное снижение реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией.

Оптимальный уровень оборотного капитала максимизирует прибыль при заданном уровне ликвидности и коммерческого риска.

Поэтому одним из важнейших принципов управления оборотным капиталом является регулярное определение потребностей компании по каждому виду активов и оценка эффективности планируемого уровня необходимых ресурсов.

Как правило, потребности бизнеса в оборотных средствах определяются ежегодно в момент принятия годового бюджета одним из следующих методов:

1) аналитический;

2) на основе соотношений;

3) Метод прямого выставления счетов (нормирование).

Аналитический метод используется при стабильной ситуации на рынке и отсутствии резких изменений в условиях кредитования клиентов и работы с поставщиками. В этом случае потребность в оборотном капитале определяется как процент от продаж. Процентная величина для каждой категории активов определяется на основе прошлого опыта (статистика как минимум за три предыдущих периода), с учетом оценки конкурентной среды и потенциальных возможностей компании.

Например, анализ показывает, что для реализации продукции на сумму 2 млн. рублей предприятию необходимы товарно-материальные запасы на сумму 3 млн. рублей, а торговая дебиторская задолженность должна составлять 26% от объема реализации.

Метод соотношения. Само название метода определяет порядок его применения: Для расчета используется формула определенного коэффициента.

С помощью коэффициентного метода можно определить планируемую потребность в оборотных средствах с фактическим оборотом на конец отчетного периода.

Метод прямых расчетов является одним из наиболее известных и широко используемых методов нормирования оборотных средств, особенно в тех случаях, когда компания часто меняет условия работы с подрядчиками, изменяет технологический процесс и продолжительность производственного цикла.

Суточные требования к различным типам оборотных активов определяются в зависимости от их специфики:

- Потребность в сырье — исходя из производственного бюджета (или берутся данные о стоимости сырья за период);

- дебиторская задолженность покупателей и заказчиков — сумма ежедневных поставок товаров с оплатой в рассрочку (исходя из принятых на предприятии лимитов дебиторской задолженности); срок оборачиваемости дебиторской задолженности приравнивается к сроку оплаты, указанному в типовом договоре

- Длительность оборота товарно-материальных ценностей (равна периоду с даты оплаты товара поставщиком до получения денег за поставленную продукцию).

В качестве примера рассмотрим методику расчета коэффициентов обеспеченности запасами продукции (сырья, материалов, незавершенного производства и готовой продукции на складе).

Управление складом

Управление запасами является неотъемлемой частью единой системы непрерывного управления оборотным капиталом, от эффективности этого процесса зависит способность предприятия поддерживать ликвидность и платежеспособность. Общим критерием оценки эффективности данной системы, и в то же время целью является минимизация затрат, связанных с формированием и использованием запасов. Главная задача, решаемая финансовыми менеджерами, — сокращение избыточных запасов, которые теряют свою стоимость и фактически представляют собой «копилку» «замороженных» денег.

Эта ситуация стимулирует менеджеров к поиску новых методов построения системы управления запасами на логистических принципах как одного из важнейших факторов повышения эффективности работы всего предприятия.

Управление запасами — это контроль за движением запасов и принятие решений, направленных на экономию времени и средств за счет минимизации затрат на содержание запасов, что необходимо для бесперебойной работы предприятия.

Каковы экономические преимущества эффективного управления запасами для бизнеса?

Эффективное управление запасами (EMA):

- Сокращение производственных потерь из-за нехватки сырья и материалов;

- ускорить оборачиваемость этой категории оборотных средств

- Свести к минимуму избыточные запасы, увеличивающие операционные расходы и замораживающие скудные денежные ресурсы.

- Снизить риск старения и порчи товаров;

- сократить расходы на хранение запасов.

Термин «инвентаризация» достаточно широк. Этот термин используется для обозначения как произведенных, так и непроизведенных (природных) изделий. Часто используется с точки зрения запасов полезных ископаемых, лесов (заготовка древесины), водных ресурсов, биологических ресурсов и т.д.

Экономическая трактовка термина «склад» более узкая: под ним понимается совокупность запасов товаров (трудовых ресурсов, части трудовых ресурсов, готовой продукции), которые находятся в стадии ожидания, чтобы войти в процесс продуктивного потребления, транспортировки или продажи. С точки зрения бухгалтера, товарно-материальные запасы являются частью оборотных активов в материальной форме, которые могут быть оценены.

Важные шаги в управлении запасами

Процесс управления запасами включает несколько этапов:

- анализ состава, структуры, динамики общего объема запасов по результатам предыдущих периодов.

- оптимизация общей суммы запасов и размера основных групп запасов, входящих в состав оборотных активов.

- построение эффективной системы управления запасами предприятия.

Текущий анализ запасов проводится на основе финансовой и управленческой отчетности и данных инвентарного учета.

Структура запасов анализируется по основным типам и группам с учетом влияния сезонных колебаний на общую сумму запасов.

Уровень и структура инвентарных затрат тщательно анализируются с целью их минимизации. В данном случае это затраты на выполнение заказов (административные, транспортные, погрузочно-разгрузочные расходы) и затраты на складское хранение (затраты на хранение, страхование, связанные с утратой и устареванием, налог на имущество). Кроме того, компания может понести убытки, связанные с нехваткой товарно-материальных запасов (перебои в производстве, потери при реализации продукции).

Затем идет анализ и оценка эффективности использования товарно-материальных запасов. Основными показателями являются рентабельность запасов и продолжительность оборота, рассчитанная в днях. Основной целью анализа является поиск путей ускорения оборачиваемости запасов путем управления себестоимостью реализованной продукции (работ, услуг) и стоимостью запасов как элемента оборотных активов.

Критерием оценки качества выполняемых работ будет сокращение операционного цикла и повышение ликвидности компании (подробнее см. раздел «Анализ финансовой отчетности»).

Оптимизация складских запасов. В практике управления запасами используется достаточный арсенал методов планирования и оптимизации их объемов.

Известно, что проблему планирования запасов можно решить двумя основными способами организации закупок: «со склада» (push) и «с продажи». (тянет).

Система «со склада» основана на расчете стандартных размеров запасов для каждого из их типов на основе характеристик оборота по опыту прошлых лет. В случае резких колебаний спроса стандартная система периодически пересматривается.

При использовании системы «по продажам» производственная программа формируется в зависимости от размера и структуры целевых продаж, что, в свою очередь, определяет бюджет закупок. При этом компания ориентируется на рыночный спрос и руководствуется динамикой таких показателей, как доля рынка, ценовая эластичность спроса и др.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Участники процесса принятия управленческих решений

- Организация акционерных обществ

- Фитнес-клуб как объект управления

- Управление социальными процессами в организации

- Функции менеджмента. Понятие функций менеджмента

- Этапы коучинга

- Творческие мотивации

- Оценка производственных рисков

- Требования, предъявляемые к системам контроля

- 14 принципов управления качеством Деминга