Оглавление:

Понятие и виды валютных операций

Валютные операции (сделки) можно определить как соглашения (контракты) участников валютного рынка по купле-продаже, платежам, предоставлению в ссуду иностранной валюты на конкретных условиях (наименование валют, сумма, курс обмена, процентная ставка, дата валютирования).

Под иностранной валютой понимаются денежные единицы иностранных государств в наличной и безналичной форме, международные денежные единицы (СДР, евро), а также чеки, векселя и другие виды ценных бумаг, подлежащие оплате в денежных единицах иностранных государств.

Согласованная цена, по которой происходит обмен национальных валют, называется валютным курсом. Он представляет собой цену денежной единицы одной страны, выраженную в денежной единице другой страны.

Основную долю валютных операций составляют депозитные и конверсионные.

Депозитные валютные операции представляют собой операции по привлечению в депозиты (вклады) средств в иностранной валюте. Депозиты подразделяются на депозиты до востребования и срочные. Дата начала депозита, т.е. поступления средств на счет заемщика, называется датой валютирования. Дата окончания (погашения) депозита (maturity date) — это дата возврата банком средств, помещенных в депозит. Датами валютирования и окончания депозита являются только рабочие дни.

Валютные депозитные операции делятся на клиентские — операции с клиентами (главным образом экспортерами и импортерами) и межбанковские — операции с другими банками. На мировом (международном) денежном рынке (Money Market Operations) преобладают межбанковские депозиты: привлеченные (deposit taken) и размещенные (deposit given или deposit tend).

Цели проведения депозитных операций — регулирование краткосрочной ликвидности банка и клиентов, получение прибыли, осуществление международных расчетов.

Конверсионными называются операции (сделки) по покупке-продаже (обмену, конверсии) оговоренных сумм валюты одной страны на валюту другой по согласованному курсу на определенную дату. Конверсионные операции принято называть термином «форекс» (Jorex или  — сокращение от Foreign Exchange Operations). На мировом валютном рынке преобладают межбанковские конверсионные операции.

— сокращение от Foreign Exchange Operations). На мировом валютном рынке преобладают межбанковские конверсионные операции.

Конверсионные операции коммерческого банка подразделяются следующим образом:

• клиентские — осуществляются банком по поручению и за счет клиентов;

• арбитражные (валютный арбитраж) — проводятся банком за свой счет с целью получения прибыли из-за разницы валютных курсов (курсовой прибыли).

Валютный арбитраж можно определить как покупку (продажу) валюты с последующим совершением контрсделки (обратной сделки) для получения курсовой прибыли. Различают пространственный валютный арбитраж и временной.

Пространственный арбитраж используется для получения прибыли за счет разницы курсов на разных валютных рынках. Арбитражист покупает (продает) валюту, например в Сингапуре, и практически одновременно через своего корреспондента продает (покупает) эту валюту, т.е. совершает контрсделку (обратную сделку) в Лондоне. Пространственный арбитраж не связан с валютным риском (под валютным риском понимается риск убытка от изменения валютного курса), так как покупка и продажа валюты производятся одновременно. В условиях развития современных средств связи и телекоммуникаций пространственный арбитраж на мировых рынках потерял былое значение, поскольку одновременная деятельность десятков дилеров из множества банков в различных странах приводит к выравниванию межбанковского и образованию мирового валютного курса.

При временном арбитраже курсовая прибыль образуется за счет изменения курса в течение определенного времени, поэтому такой арбитраж связан с валютным риском.

Валютная позиция банка

Валютный арбитраж связан с открытием спекулятивной валютной позиции. Валютная позиция банка определяется соотношением его требований и обязательств в соответствующих валютах. В случае их равенства валютная позиция будет закрытой, при несовпадении — открытой. Если к моменту закрытия позиции (покупки ранее проданной или продажи ранее купленной валюты) курс валют изменится, банк может получить по контрсделке меньшую сумму валюты, чем он ранее продал, или заплатить больший эквивалент ранее купленной валюты.

Открытая позиция может быть короткой и длинной. Короткой называется позиция, при которой сумма обязательств в валюте превышает сумму требований; она обозначается знаком «—». Длинная позиция возникает в том случае, когда сумма требований в иностранной валюте превышает сумму обязательств, и обозначается знаком «+».

Короткая позиция закрывается путем покупки ранее проданной валюты, следовательно, она связана с риском повышения курса валюты. Закрытие позиции при снижении курса, напротив, приведет к получению курсовой прибыли. Соответственно короткую позицию следует открывать, если ожидается понижение курса валюты.

В случае прогнозирования роста валютного курса открывается длинная валютная позиция. Она закрывается путем продажи ранее купленной валюты, поэтому при длинной позиции возникает риск убытка от понижения курса, в то время как при повышении курса банк получит прибыль.

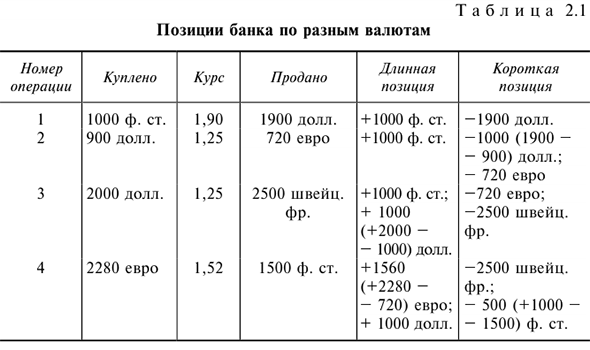

Например, пусть на начало рабочего дня банк имеет по всем валютам закрытые позиции. Если провести четыре операции по покупке фунтов стерлингов за доллары, долларов за евро и за швейцарские франки, а евро за фунты стерлингов, то позиции банка по разным валютам будут выглядеть так, как представлено в табл. 2.1.

Банки следят за сменой валютных позиции по каждой валюте, оценивают содержащийся в них валютный риск путем определения возможного результата в случае немедленного закрытия всех открытых позиций по текущим валютным курсам.

Для того чтобы определить возможный результат закрытия позиций, следует пересчитать все суммы длинных и коротких позиций в какую-либо одну валюту (чаще всего в национальную или доллары) по текущим рыночным курсам. Эта операция называется реализацией прибыли (profit taking), ее проводят обычно в периоды изменений курсов. Для ограничения валютного риска центральные банки устанавливают лимиты открытых валютных позиций для коммерческих банков.

Валютные сделки

К существенным условиям любой операции (сделки) относятся: 1) дата заключения сделки (дата сделки) — дата достижения сторонами сделки соглашения по всем ее существенным условиям; 2) дата валютирования для конверсионных операций — оговоренная сторонами дата поставки средств на счета контрагента по сделке; 3) дата валютирования для депозитных операций — дата поступления средств на счет, т.е. начала срока депозита; 4) дата окончания (погашения) депозита — дата возврата банком средств, помещенных в депозит.

Датами валютирования и датами окончания сделки являются только рабочие дни.

В зависимости от даты валютирования конверсионные операции делятся на две группы: кассовые (текущие, или наличные) и срочные.

Банк России определяет кассовую (наличную) сделку как сделку, исполнение которой осуществляется не позднее второго рабочего дня после ее заключения. К таковым относятся: сделки расчетами (датой валютирования) «сегодня» (today, или сделки «на тоде»); сделки расчетами «завтра» (tomorrow, или сделки «на томе»); сделки спот, или «на споте».

Дата валютирования сделок «на тоде» совпадает с днем заключения сделки, а для сделок «на томе» наступает на следующий за днем заключения сделки рабочий день. Исполнение сделок спот осуществляется на второй рабочий день после их заключения. Например, если сделка спот заключена в понедельник, то днем ее исполнения будет среда, а если сделку заключили в четверг, то датой валютирования будет понедельник (суббота и воскресенье — нерабочие дни).

Сделка спот — наиболее распространенная текущая сделка в мировой практике. В переводе с английского spot означает наличный, имеющийся в наличии. Поэтому термины «наличная», «кассовая» используются для обозначения текущих валютных сделок, хотя большинство таких сделок (как и вообще всех валютных операций) осуществляется безналичным путем. Рынок текущих конверсионных операций называют спот-рынком (spot market).

К текущим конверсионным операциям относятся также операции банков по покупке-продаже наличной иностранной валюты физическим лицам (как резидентам, так и нерезидентам).

Срочная сделка определяется Банком России как сделка, исполнение которой осуществляется сторонами не ранее третьего рабочего дня после ее заключения. Срочные сделки имеют две особенности.

- Интервал во времени между моментом заключения и моментом исполнения сделки больше, чем по текущей сделке. Срочная сделка основывается на договоре купли-продажи иностранной валюты с поставкой в определенный срок или в течение некоторого периода в будущем.

- Курс обмена, зафиксированный в момент заключения сделки, может существенно отклоняться от курса на валютном рынке в момент ее исполнения (текущего курса). При наступлении обусловленного срока валюта покупается или продается по курсу, зафиксированному в договоре купли-продажи.

К срочным относятся форвардные, опционные, фьючерсные сделки. Форвардные операции (forward operations, или fwd) — наиболее широко используемый банками вид срочной сделки. Они применяются для страхования валютных рисков или с целью валютной спекуляции.

Экспортер может застраховаться от понижения курса иностранной валюты, продав банку будущую валютную выручку на срок по курсу форвард. Импортер может застраховаться от повышения курса иностранной валюты, купив в банке валюту на срок. Валютные спекулянты, играющие на понижение курса (медведи), продают валюту на срок, рассчитывая, что к моменту исполнения сделки курс валюты на рынке окажется ниже, чем курс форвард. Если ожидания «медведей» оправдаются, они купят валюту по более низкому текущему курсу и продадут ее по более высокому курсу форвард, получив прибыль в виде куровой разницы. Спекулянты, играющие на повышение курса (быки), ожидая повышения курса валюты, покупают ее на срок по курсу форвард с тем, чтобы при наступлении срока сделки получить валюту от продавца по курсу, зафиксированному в момент заключения сделки (курсу форвард), и продать ее на рынке по более высокому текущему курсу, получив курсовую прибыль.

Обычно форвардные сделки заключаются на срок от одной недели до 12 месяцев, причем на стандартные периоды — 1, 2, 3, 6, 9,12 месяцев (прямые даты валютирования — strait dates). Дата валютирования определяется «со спота».

Если, например, трехмесячный форвардный контракт заключен 27 января (т.е. с датой спот 29 января), дата валютирования придется на 29 апреля (29 января + три месяца). Когда дата спот приходится на последний день месяца, действует «правило последней даты месяца» (end of month rule). Так, если форвардная сделка на один месяц заключена 26 февраля с датой спот 28 февраля, то дата валютирования придется на последний день марта, т.е. на 31 марта, а не на 28-е.

Если срок форвардного контракта составляет от одного дня до одного месяца, контракт считается заключенным на короткие даты {short dates). Если даты валютирования не совпадают со стандартными сроками, сроки сделок называются «ломаными датами» (broken dates).

Чаще всего форвардные сделки завершаются путем поставки иностранной валюты. Но форвардный контракт может исполняться и без поставки иностранной валюты — путем проведения контрсделки (встречной сделки) на дату исполнения форвардного контракта по текущему валютному курсу. Форвардный контракт без поставки базового актива называется расчетным форвардом. Например, банк заключил в январе одномесячную форвардную сделку на продажу 10 ООО долл. США по курсу 26,55 руб. за 1 долл. В феврале он должен поставить 10 ООО долл. в обмен на 265 500 руб. В случае же расчетного форварда банк вместо поставки долларов совершит встречную сделку, т.е. купит 10 000 долл. за рубли по текущему курсу. Если в феврале текущий курс составит 25 руб., банк купит 10 000 долл. за 250 000 руб., следовательно, результатом проведения расчетного форварда будет выплата банку в феврале его контрагентом 15 500 руб. (265 500-250 000).

Опцион (option) в переводе с английского означает выбор, право выбора. Опционная сделка — сделка, объектом которой является опцион. Ее особенность состоит в том, что покупатель (держатель) опциона приобретает не саму валюту, а право на ее покупку (опцион на покупку — опцион «КОЛЛ» от английского call option) или продажу (опцион продажу — опцион «ПУТ» от английского put option).

Опционную сделку можно рассматривать как разновидность форвардной сделки, но в отличие от последней она дает покупателю опциона право выбора. Если ему выгодно, он исполняет, или совершает, опцион (т.е. покупает или продает определенное количество валюты по условленной цене — цене исполнения, совершения), а если невыгодно, то не исполняет. За это право покупатель выплачивает продавцу опциона во время подписания контракта премию (цену опциона). В случае неисполнения опциона покупатель теряет только премию.

Продавец опциона (т.е. лицо, выписывающее опцион) в отличие от покупателя берет на себя обязательство продать или купить оговоренное количество валюты по цене совершения, если покупатель пожелает исполнить опцион. При продаже опциона «КОЛЛ» (call) продавец обязуется продать валюту, а при продаже опциона «ПУТ» (put) — купить. Если у покупателя опциона премия ограничивает размер валютного риска, то у продавца прибыль не может превысить сумму премии.

Различают опционы американского и европейского типов. Опцион американского типа может быть исполнен в любой день в течение согласованного срока опциона, европейский исполняется в заранее согласованную дату.

Таким образом, валютный опцион можно определить как право для покупателя и обязательство для продавца опциона купить или продать иностранную валюту по фиксированному курсу в заранее согласованную дату или в течение согласованного периода времени.

Как и другие срочные сделки, валютные опционы используются для страхования валютных рисков и валютной спекуляции.

С конца 1970-х гг. на мировом и национальных рынках капиталов получают развитие операции (сделки) своп — от английского swap — обмен. В основе сделки своп лежит обмен обязательствами в различных формах. Насчитывается несколько сот разновидностей сделок своп (в том числе валютные, процентные, кредитные, с ценными бумагами, золотые).

Валютный своп — это одновременное заключение двух противоположных (встречных) конверсионных сделок на одинаковую сумму с разными датами исполнения. Дата исполнения, которая более близка по сроку сделки, называется датой валютирования свопа, а дата исполнения обратной (встречной) сделки — датой окончания свопа (maturity date). Когда первая сделка свопа является продажей, а вторая — покупкой валюты, своп называют «продал/купил своп» (sell and buy swap, или sell/buy swap, или  swap).

swap).

Комбинация сделок в обратном порядке — сначала покупка, а потом продажа — называется «купил/продал своп» (buy and sell swap, или buy/sell swap, или  swap).

swap).

По срокам различают три типа свопа: стандартный (классический), короткий (до спота) и форвардный (после спота).

Стандартный своп — это сочетание сделок спот и форвардной, т.е. покупка или продажа двух валют на условиях спот с одновременным заключением встречной сделки на срок с теми же валютами. Своп называется коротким (до спота), если: дата валютирования первой сделки назначена на сегодня, а обратной сделки (контрсделки) — на завтра (overnight swap, или  swap), дата исполнения первой сделки назначена завтра, а обратной — на споте (tomorrow — next swap, или

swap), дата исполнения первой сделки назначена завтра, а обратной — на споте (tomorrow — next swap, или  swap).

swap).

Форвардный (после спота) своп — это комбинация двух форвардных сделок, причем контрсделка заключается на условиях более позднего форварда, чем первая.

Валютные свопы используются преимущественно для снижения затрат по получению ресурсов в иностранной валюте, страхования валютных и процентных рисков, валютной спекуляции. Причем, с их помощью можно хеджировать не только краткосрочные, но и долгосрочные процентные и валютные риски, так как в отличие от других конверсионных операций сделки своп могут заключаться на сроки, превышающие один год. Валютные свопы широко используются не только коммерческими банками и фирмами, но и центральными и международными банками, в том числе и Банком России.

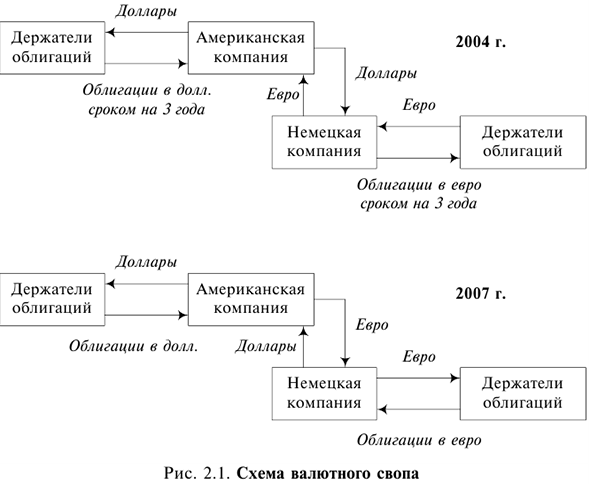

Рассмотрим на примерах использование валютных свопов. Обычно легче получить финансовые ресурсы в своей национальной валюте на национальном рынке, чем на мировом. С помощью валютных свопов фирмы двух стран, например США и Германии, получив в 2004 г. займы в своей национальной валюте сроком на три года, продают полученную валюту друг другу на условиях обратного выкупа через три года. Это позволяет каждой фирме получить ресурсы в нужной иностранной валюте, а через три года при наступлении срока исполнения встречной сделки, который совпадает со сроком займа, выкупить средства в своей национальной валюте и погасить ранее взятый кредит. Каждая из компаний будет погашать займ и процент по займу в своей национальной валюте (рис. 2.1).

Рассмотрим пример применения свопа для хеджирования риска при проведении сделок аутрайт (outright), т.е. единичных (простых) форвардных сделок, не являющихся составной частью свопа. Швейцарский банк, страхуя американского импортера, которому понадобятся швейцарские франки через три месяца, заключает с ним трехмесячный форвардный контракт на покупку у него 1 млн долл. США против швейцарских франков. Банк берет на себя риск повышения курса франка и соответственно понижения курса доллара. Если через три месяца курс доллара к франку понизится, то у банка будет убыток, поскольку он купит доллар по форварду дороже, чем мог бы купить по курсу спот.

Для страхования риска снижения курса доллара банк может использовать сделку своп. С этой целью нужно сначала превратить сделку аутрайт в своп. Для этого одновременно с заключением сделки аутрайт на покупку долларов следует заключить с кем-либо сделку на продажу 1 млн долл. на споте. В результате банк будет осуществлять трехмесячный своп на продажу/покупку долларов против франков. Затем нужно заключить с другим банком или клиентом противоположную сделку своп на три месяца — сделку на покупку/продажу долларов против швейцарских франков.

Свопы могут использоваться для пролонгирования спекулятивных валютных позиций. Под пролонгированием понимается сохранение размера и знака позиций на срок в будущем. Предположим, 15 января банк открыл спекулятивную длинную позицию в 1 млн долл. США против евро в расчете на дальнейший рост курса доллара. После заключения сделки курс доллара упал. Если просто закрыть позицию (т.е. продать доллары), возникает убыток. Но если дилер полагает, что это временное понижение курса, он может пролонгировать длинную позицию, осуществив короткий своп (torn-next swap). Для этого он продаст 1 млн долл. датой валютирования 17 января и купит их обратно датой 18 января против евро. Иначе говоря, дилер закроет длинную позицию по доллару на 17 января и вновь ее откроет на 18 января. Если предположения дилера верны и 17 января курс доллара повысится, банк получит 18 января доход от роста курса (за вычетом промежуточного результата). Пролонгировать открытую валютную позицию можно с помощью однодневных и более длинных свопов в зависимости от прогноза движения курса.

Форвардные сделки осуществляются банками на внебиржевом рынке; текущие и опционные сделки могут осуществляться как на биржах, так и на внебиржевом рынке. Исключительно биржевыми являются фьючерсные сделки — это сделки по покупке-продаже фьючерсных котрактов. Впервые торговля валютными фьючерсными контрактами была осуществлена в 1972 г. на Чикагской товарной бирже, а в России — в 1992 г. на Московской товарной бирже. Валютными фьючерсными контрактами называются стандартные биржевые контракты на поставку валюты в указанный срок по согласованному курсу. Курс по фьючерсным контрактам выявляется в процессе биржевых торгов.

Фьючерсные контракты могут исполняться либо поставкой валюты, либо совершением контрсделки (обратной, встречной сделки). Как правило, фьючерсные контракты исполняются не путем поставки валюты, а посредством совершения контрсделки, т.е. выкупом ранее проданных или продажей ранее купленных контрактов. Контракты, исполняемые (закрываемые) таким образом называют расчетными. Результатом закрытия расчетного контракта является уплата проигравшей стороной и получение выигравшей разницы между курсами валюты в день заключения и в день исполнения (ликвидации, закрытия) контракта. Эту разницу выплачивает выигравшей стороне и получает с проигравшей стороны расчетный центр биржи.

Продавец и покупатель фыочесного контракта могут действовать независимо друг от друга и ликвидировать свой контракт путем совершения контрсделки, что обеспечивает высокую степень ликвидности (т.е. реализуемости) фьючерсных контрактов. Обусловлено это обезличенным характером фьючерсных контрактов. Сразу же после заключения фьючерсные контракты регистрируют в расчетном центре биржи, затем продавец и покупатель вообще не выступают как две стороны, подписавшие контракт: для каждого из них противоположной стороной является расчетный центр биржи.

Рассмотрим механизм закрытия (ликвидации) расчетного контракта. Допустим, банк в октябре купил январский фьючерсный контракт на 10 ООО евро по курсу 33,50 руб. за евро. В январе текущий курс евро к рублю вырос, и банк ликвидировал свою позицию, продав январский фьючерсный контракт по курсу 34,50 руб. Он получил прибыль в размере 10 ООО руб.

Цели фьючерсных сделок — хеджирование и спекуляция. Банк, беря на себя валютный риск своих клиентов, при проведении форвардных сделок может перестраховаться с помощью обратно (встречного) фьючерсного контракта. Результат по фьючерсной сделке компенсирует результат на форвардном рынке.

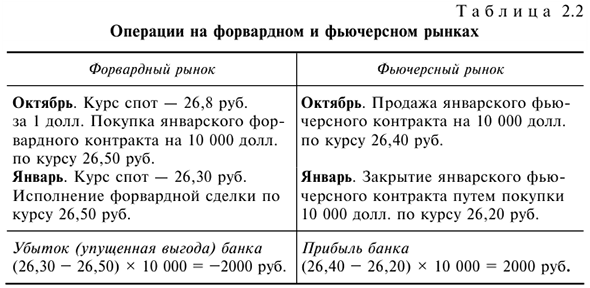

Например, банк в октябре купил у экспортера 10 000 долл. США сроком поставки в январе по курсу 26,50 руб. за доллар, взяв на себя риск понижения курса доллара. В целях хеджирования (страхования) валютного риска банк может совершить встречную сделку на фьючерсном рынке, продав январский фьючерсный контракт на 10 000 долл. по курсу 26,40 руб. за долл. Потери банка по форвардной сделке компенсируются прибылью от фьючерсной операции (табл. 2.2).

Валютный курс и валютная котировка

Цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице), называется валютным курсом.

Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т.е. соотношение валют по их покупательной способности. Отклонение валютного курса от ППС происходит под влиянием спроса и предложения на валюту, которые в свою очередь зависят от различных факторов (состояния экономики, политической обстановки, валютной политики, международной миграции капитала и др.). Таким образом, формирование валютного курса — многофакторный процесс. В числе наиболее существенных курсообразующих факторов можно назвать спрос и предложение валюты, темпы инфляции, уровень процентных ставок и доходности ценных бумаг, состояние платежного баланса.

Различают номинальный, реальный и эффективный валютные курсы. Номинальный валютный курс — это обменный курс, по нему происходит обмен валют. Для учета влияния на курс уровня инфляции определяют реальный валютный курс. Подобно тому, как ВВП для сопоставимости переводят из текущих цен в постоянные, валютный курс может быть переведен в реальное измерение. Реальный курс валюты страны 1 ( ) по отношению к валюте страны 2 (

) по отношению к валюте страны 2 ( ) — это номинальный курс валюты страны 1, пересчитанный с учетом индексов цен в обеих странах (умноженный на отношение индексов цен). Реальный курс валюты по отношению к валюте определяется по формуле

) — это номинальный курс валюты страны 1, пересчитанный с учетом индексов цен в обеих странах (умноженный на отношение индексов цен). Реальный курс валюты по отношению к валюте определяется по формуле

где  — реальный курс валюты ;

— реальный курс валюты ;

— номинальный курс валюты ;

— номинальный курс валюты ;

— индекс цен в стране 1;

— индекс цен в стране 1;

— индекс цен в стране 2.

— индекс цен в стране 2.

Если индекс цен в стране ниже, чем за рубежом, то реальный курс валюты этой страны будет ниже номинального. При более высоком темпе инфляции в стране реальный курс ее национальной валюты будет выше номинального.

Установление валютного курса, определение пропорций обмена валют называется валютной котировкой.

Текущие (кассовые, наличные) конверсионные операции осуществляются по текущему валютному курсу — обменному курсу спот. Как правило, официальные бюллетени, средства массовой информации, экраны информационных агентств сообщают именно спот-курсы.

При валютной котировке различают базовую валюту, или базу котировки, и валюту котировки. Базой является валюта, принимаемая за единицу (10 или 100 единиц). Валюта котировки — величина переменная, показывающая цену базовой валюты. Обычно базовой валютой является доллар США.

В деловой информации используются различные обозначения валют. Например, USD/RUR = 26,3298; USD/RUR 26,3298; 1 USD = = 26,3298 RUR. Это означает, что 1 долл. США можно обменять на 26,3298 руб. Базой котировки является доллар, а валютой котировки — рубль.

На валютном рынке действуют два метода валютной котировки: прямая и косвенная (обратная). В большинстве стран (в том числе и в России) применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальна валюте. Другими словами, за базу принимается иностранная валюта, национальная валюта выступает в качестве валюты котировки. При косвенной (обратной) котировке курс единицы национальной валюты выражается в определенном количестве иностранной валюты: за базу принимается национальная валюта, за валюту котировки — иностранная. Косвенная котировка = 1/ прямая котировка. При прямой котировке доллар США является базой котировки, при косвенной котировке — валютой котировки. Официально котируются к доллару США в виде косвенной котировки такие валюты, как евро, английский фунт стерлингов и валюты бывших колоний Великобритании (австралийский доллар, новозеландский доллар и др.). В частности, курс GBP/USD = 1,8860 означает, что 1 ф. ст. можно обменять на 1,8860 долл. США.

Банки дают двойную котировку, устанавливая курс покупки (покупателя) и курс продажи (продавца). Курс покупки (bid — бид) — это курс, по которому банк готов купить базовую валюту (продать валюту котировки). По курсу продажи (offer — оффэ) он готов продать базовую валюту (купить валюту котировки). Котировка в деловой информации может выглядеть, например, так: долл./швейц. фр. = = 1,2129—1,2139; долл./швейц. фр. = 1,2129/1,2139; долл./швейц. фр. = = 1,2129/39. Это означает, что банк готов купить доллары за швейцарские франки по курсу 1,2129 и продать доллары по курсу 1,2139 швейц. фр. за доллар.

Разница между курсами покупки и продажи — маржа (margin), или спрэд (spread), служит основой получения банком прибыли от конверсионных сделок. Размер маржи (спрэда) выступает также как плата за риск потерь от изменения курса, а также источник покрытия затрат, связанных с проведением операции. Он зависит от разных факторов. Обычно в периоды неустойчивой конъюнктуры, когда увеличивается риск потерь от изменения курса, маржа повышается. Более значительный размер маржи устанавливается также по слишком крупным или, наоборот, мелким сделкам. В первом случае увеличивается валютный риск, во втором возрастают удельные затраты банка на проведение сделки.

В операциях на межбанковском валютном рынке преобладает котировка по отношению к доллару США, что объясняется его ролью главного международного платежного и резервного средства. Для торгово-промышленной клиентуры котировка валют банками базируется на кросс-курсе. Кросс-курс означает определенное соотношение двух валют, которое вытекает из их курсов по отношению к третьей валюте (обычно доллару США). Рассмотрим различные способы расчета кросс-курсов в зависимости от того, как котируются валюты по отношению к третьей валюте.

Например, требуется найти кросс-курсы валют с прямой котировкой к доллару США: рубля и шв. франка. Доллар служит базой котировки.

Пусть долл./руб. = 26,3298, а долл./швейц. фр. = 1,2129, тогда:

1 долл. = 26,3298 руб. и 1 долл. = 1,2129 швейц. фр.

Отсюда: 26,3298 руб. = 1,2129 швейц. фр.

Следовательно: кросс-курс швейцарского франка к доллару = = 21,7081 (26,3298 : 1,2129) руб., кросс-курс рубля к доллару = = 0,0461(1,2129 : 26,3298) швейц. фр.

Посмотрим, как определить кросс-курсы валют с косвенной котировкой к доллару США. Пусть доллар является валютой котировки английского фунта стерлингов и австралийского доллара.

Если соотношение ф. ст./долл. США равно 1,9643, а австрал. долл./долл. США — 0,7818, это значит, что 1 долл. США = 1 ф. ст.: 1,9643 и 1 долл. США = 1 австрал. долл.: 0,7818.

Отсюда: (1 ф. ст.: 1,9643) = (1 австрал. долл.: 0,7818).

Значит, кросс-курс фунта стерлинга по отношению к доллару США равен 2,5125(1,9643 : 0,7818) австрал. долл., кросс-курс австралийского доллара по отношению к доллару США равен 0,3980 (0,7818 : 1,9643) ф. ст.

Таким образом, если доллар США служит базой котировки или валютой котировки для обеих валют, то кросс-курс будет равен отношению соответствующих долларовых курсов этих валют.

Иначе определяется кросс-курс, если доллар является базой котировки только для одной из валют (одной валютой котировки для другой).

Пусть долл. США/швейц. фр. = 1,2129; ф. ст./долл.США = 1,9643. Поскольку 1 долл. США = 1,2129 швейц. фр., а 1 ф. ст. = 1,9643 долл. США, то, сделав подстановку, получим, что 1 ф. ст. = = 1,9643 х 1,2129 швейц. фр. Значит, банк прокотирует ф. ст./швейц. фр. как 2,3825.

Следовательно, если доллар служит базой котировки для одной валюты и валютой котировки для другой, то для определения кросс-курса валюты, для которой доллар является валютой котировки, нужно перемножить долларовые курсы этих валют.

Курс по форвардной сделке, как правило, отличается от курса по сделке спот. Форвардный курс устанавливается методом премии или скидки. Премия означает, что форвардный курс выше, а скидка — что ниже, чем спот-курс. Разницу между курсами спот и форвард называют форвардной разницей, форвардными пунктами или своп-разницей, своп-пунктами (swap points, swap rate). Это объясняется тем, что разница в курсах двух сделок стандартной сделки своп определяется в форвардных пунктах.

Различие между спот-курсом и форвардным курсом отражает прежде всего разницу в процентных ставках за соответствующий период по обмениваемым валютам. Форвардные премии и скидки позволяют нивелировать разницу в процентных ставках. Валюта с низкой процентной ставкой котируется на рынке форвард с премией по отношению к валюте с более высокой ставкой. Валюта с более высокой ставкой процента котируется со скидкой. Следовательно, на валютном рынке преимущество более высокой процентной ставки по какой-либо валюте имеет тенденцию компенсироваться снижением курса этой валюты на форвардном рынке по сравнению со спот-курсом.

Проиллюстрируем зависимость своп-курсов от разницы процентных ставок на примере. Пусть шестимесячная ставка LIBOR составляет 4% годовых по долларам США и 5% по английским фунтам стерлингов. Английский импортер, которому через шесть месяцев понадобятся доллары, имеет две альтернативные возможности страхования риска повышения курса доллара. Он может купить либо доллары за фунты стерлингов по шестимесячному форварду, либо доллары на споте и инвестировать шестимесячный депозит под 4% годовых.

Во втором случае затраты на страхование валютного риска составят 1%, так как импортер получит по долларовому депозиту на 1 процентный пункт меньше по сравнению с доходом, который он мог бы получить по депозиту в фунтах стерлингов. Чтобы достичь такого же результата, импортер согласится купить доллары по шестимесячному форварду с премией 1 процентный пункт. Ясно, что ни один банк не захочет продать импортеру доллары на шесть месяцев по курсу спот. Банку будет выгоднее продать доллары «на споте» и инвестировать полученные за доллары фунты стерлингов в шестимесячный депозит под 5%. Поэтому банк прокотирует форвардный курс по доллару выше курса спот, т.е. с премией (а курс по фунту стерлингов — со скидкой).

Соответственно американский экспортер для страхования риска понижения курса фунта стерлингов может либо продать фунты по шестимесячному форварду, либо взять шестимесячный кредит в фунтах под 5% годовых, продать фунты на споте и инвестировать полученные доллары в шестимесячный депозит под 4% годовых. Затраты на страхование составят, следовательно, 1 процентный пункт. Чтобы достичь такого же результата, экспортер вынужден согласиться продать фунты стерлингов на шесть месяцев по курсу ниже спота (со скидкой). Продать фунты на срок по курсу, равному спот-курсу, он не сможет, так как банку-покупателю будет невыгодно покупать фунты сроком на шесть месяцев по курсу спот. Банк лучше купит их «на споте» и инвестирует в депозит под 5%. Банк согласится купить фунты на срок только по курсу ниже спот-курса, т.е. со скидкой.

Ситуация, когда форвардная премия (скидка) в процентах к курсу спот соответствует разнице в процентных ставках называется паритетом процентных ставок. Приблизительная своп-разница в условиях паритета процентных ставок определяется по следующей формуле:

Допустим, курс спот 1 ф. ст. равен 1,9643 долл., шестимесячная ставка LIBOR по фунтам составляет — 5,5%, по долларам — 4%. Курс своп составит: [1,9643 х (5,5 — 4) х 6] : (12 * 100) = 0,0147 долл.

Поскольку ставка по фунту выше, чем по доллару, форвардный курс фунта стерлингов будет котироваться со скидкой и составит 1,9496 долл. (1,9643 — 0,0147), а курс доллара — с премией.

Чтобы определить относительные (в %) затраты на хеджирование (страхование) валютного риска, когда известны форвардные пункты, можно произвести расчет в обратном порядке. Например, швейцарский экспортер, который хочет продать доллар США за швейцарские франки на срок шесть месяцев, получает котировку форвардного курса со скидкой 0,0106 к курсу спот, равному 1,2129. Форвардный курс составит 1,2023(1,2129 — 0,0106) швейц. фр. за 1 долл.

Относительные (в процентах годовых) затраты на страхование валютного риска (стоимость хеджирования риска), когда известны форвардные пункты, можно определить так:

Затраты на хеджирование в нашем примере составят 1,76%, т.е. [(0,0106 х 12 х 100) : (1,2023 х 6)].

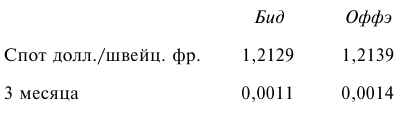

Как и на текущем, на форвардном рынке различают курсы покупки (бид) и продажи (оффэ). Часто банки котируют только курсы спот и форвардные пункты (своп-курсы). Если, например, клиент запросит котировку форвардного курса доллара марках на три месяца, банк прокотирует так, как показано ниже.

Это значит, что трехмесячный форвардный курс покупки от спот-курса покупки отличается на 0,0011 пунктов, а трехмесячный форвардный курс продажи от спот-курса продажи — на 0,0014 пункта. Возникает вопрос: что означают в данной котировке своп-курсы — премию или скидку?

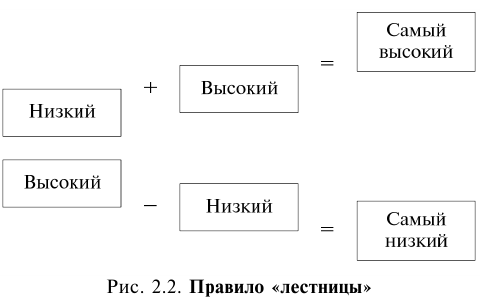

Для простоты запоминания можно использовать так называемое правило «лестницы», представленное на рис. 2.2.

Данное правило означает, что, если форвардные пункты растут слева направо, т.е. котировки своп-курсов покупки меньше, чем своп-курс продажи, форвардные курсы котируются с премией (курсы своп прибавляются к курсам спот). Если же форвардные пункты уменьшаются слева направо, т.е. котировки своп-курсов покупки больше, чем своп-курсов продажи, форвардные курсы котируются со скидкой (курсы своп вычитаются из курсов спот).

В нашем примере трехмесячные своп-курсы увеличиваются слева направо (0,0011 — 0,0014), следовательно, форвардные курсы доллара в швейцарских франках котируются с премией. Форвардный курс покупки составит 1,2140 швейц. фр. (1,2129 + 0,0011), продажи — 1,2153 (1,2139 + 0,0014) швейц. фр.

Форвардные кросс-курсы рассчитываются аналогично кросс-курсам спот.

Задача 25.

Банк имеет закрытые валютные позиции. Какой будет величина открытой валютной позиции после покупки банком 1 млн долл. США против датских крон по курсу 5,8323?

Решение:

По долларам будет длинная валютная позиция в сумме 1 млн долл., а по кронам — короткая в сумме 5 832 300 дат. крон (1 000 000 х 5,8323).

Задача 26.

Банк имеет закрытые валютные позиции. В течение дня он купил: 1000 ф. ст. за японские иены по курсу ф. ст./иена 223,07; 1000 долл. США за фунты стерлингов по курсу ф. ст./долл. 1,8860. Определите величину открытых валютных позиций по японским иенам, фунтам стерлингов и долларам к концу рабочего дня.

Решение:

После покупки 1000 ф. ст. за иены открылась длинная позиция по фунтам + 1000 ф. ст. и короткая позиция по иенам — 223 070 ф. ст. (223,07 х 1000) После покупки 1000 долларов за фунты по долларам открылась длинная позиция + 1000 долларов, а по фунтам длинная позиция уменьшилась на 530,2 ф. ст. (1000 : : 1,8860) и составила + 469,8 ф. ст.

Задача 27.

Номинальный курс рубля к доллару США составляет 28,28 руб., а уровень инфляции в США — 3,4%, в России — 10,9%. Определите реальный курс рубля к доллару, сравните реальный курс с номинальным.

Решение:

Реальный курс рубля определяется по формуле:

Реальный курс рубля к доллару составил 26,85. Реальный курс рубля выше номинального, так как уровень инфляции в России выше, чем в США.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: