Виды производных ценных бумаг и сделки с ним

Производные ценные бумаги возникли в процессе развития рынка ценных бумаг в промышленно развитых странах. Называются они так потому, что вторичны по отношению к основным классическим ценным бумагам (акциям и облигациям).

В настоящее время эти ценные бумаги получили название дери-вативы. К ним обычно относят опционы на ценные бумаги, финансовые фьючерсы, варранты и депозитарные расписки.

Рынок производных ценных бумаг динамично развивается и занимает значительное место на фондовом рынке.

Опцион — это сделка, дающая право его владельцу купить или продать определенное количество ценных бумаг по фиксированной цене в течение оговоренного срока. Фиксированная цена называется ценой исполнения, а дата, когда кончается срок действия опциона, — датой истечения срока опциона. Покупая опцион, покупатель платит его продавцу премию, или иначе — цену опциона. Премия, уплачиваемая при покупке опциона, — единственная переменная величина сделки; все остальные условия и суммы не подлежат изменению. Цена опциона формируется под влиянием спроса и предложения. Существуют опцион «колл» и опцион «пут».

Опцион «колл» (опцион на покупку) предоставляет его владельцу право купить в будущем ценную бумагу по фиксированной цене — цене исполнения опциона. Премия, уплачиваемая за приобретение опциона, обычно составляет лишь небольшую часть цены базовой бумаги, лежащей в основе опциона. В итоге покупатель опциона выигрывает или теряет на изменении цены бумаги, фактически не владея ею; покупка этих ценных бумаг, лежащих в основе опциона, обошлась бы покупателю опциона гораздо дороже. Вместе с тем владелец опциона хорошо знает, что убыток, который возможен, не превысит величину премии, уплаченной за опцион, поэтому он может отказаться от его исполнения, если к наступлению срока его исполнения рыночная цена базовой бумаги, лежащей в основе, окажется ниже цены, зафиксированной в опционе (цены исполнения).

В случае роста цены акций, как предполагал инвестор, купив акции по фиксированной цене (цене исполнения опциона) и продав их по более высокой цене, он получает прибыль.

В зависимости от сроков исполнения существуют опционы:

• европейские — могут быть исполнены в момент их погашения;

• американские — могут быть исполнены в любое время до истечения срока их действия (даты погашения).

Опцион «пут» предоставляет право его держателю продать в будущем ценную бумагу по фиксированной цене — цене исполнения. Как и в случае с опционом «колл», имеет место право, но не обязательство продать ценную бумагу, и если к моменту исполнения опциона рыночная цена этой бумаги окажется выше фиксированной (цена исполнения), то владелец опциона «пут» имеет право его не исполнять.

Предлагая опцион, его продавец прежде всего получает доход в виде премии, уплаченной покупателем, которая является частью обшей доходности портфеля продавца.

Величина премии опциона в каждом отдельном случае зависит от:

• существующего (или предполагаемого) соотношения между текущей ценой бумаги, лежащей в основе опциона, и ценой его исполнения;

• ценовых колебаний акций или иных ценных бумаг, лежащих в основе опциона;

• времени, оставшегося до срока исполнения опциона;

• сложившегося на данный момент уровня процентных ставок и прогноза их изменения;

• доходности ценных бумаг, лежащих в основе опциона.

Финансовый фьючерс на ценные бумаги — контракт (обязательство, а не право выбора в отличие от опциона) на покупку или продажу стандартного количества определенного вида ценных бумаг на определенную дату в будущем по цене, заранее установленной при заключении сделки. В этих стандартных контрактах регламентируются все параметры: срок, размеры стандартного лота, гарантийный страховой депозит.

Цель участников торговли фьючерсами, как правило, состоит не в приобретении ценных бумаг, а в игре на развитие цен. Приобретая контракт, его владелец рассчитывает продать его по более высокой цене, а продавец надеется на приобретение такого же контракта в будущем, но по более низкой цене.

Кроме того, фьючерсные сделки используются с целью хеджирования, т.е. страхования риска потерь от повышения цены на облигации или иные бумаги, что нежелательно для покупателя, или понижения ее, что невыгодно для продавца.

В настоящее время в опционных сделках помимо ценных бумаг используются фондовые индексы. При заключении опционной сделки по индексам инвестор получает право покупать или продавать опционы «пут» и «колл» как по целым группам, так и по отдельным акциям. Инвесторы имеют возможность покупать или продавать опционы на рыночную конъюнктуру.

Варрант — ценные бумаги, которые дают своему владельцу право в будущем купить по заранее установленной цене определенное количество ценных бумаг, фактически варранты похожи на опционы «колл». Однако опционы действуют в течение нескольких месяцев и отличаются от варрантов механизмом выпуска. Опцион «колл» может продаваться его владельцем, который и не владеет соответствующими ценными бумагами, лежащими в его основе (торги на опционных биржах с целью получения дохода на разнице курса опционов). Варранты выпускают компании — эмитенты лежащих в их основе ценных бумаг. Они могут отделяться от ценной бумаги, с которой выпущены, и продаваться отдельно.

Предлагаемые в едином пакете с другими ценными бумагами варранты дают возможность эмитенту сделать выпускаемые им ценные бумаги более привлекательными, поскольку дают право инвестору купить определенное количество этих ценных бумаг в будущем по более низкой цене в случае роста их курса. Кроме того, срок действия варрантов чаще всего составляет от 10 до 20 лет; срок обращения некоторых из них может быть и не ограничен.

Основные реквизиты опциона включают:

1) число лотов (лот — 100 акций);

2) название фирмы;

3) дата истечения сделки;

4) цена реализации опциона;

5) класс опциона;

6) премию.

Из перечисленных выше реквизитов лишь премия является меняющейся, а остальные составляющие неизменны.

Как показывает зарубежная практика, большинство покупателей опциона надеются получить доход на повышение премии, их привлекает не исполнение опциона и приобретение самих акций, а возможность приращения капитала за счет заемных средств при ограниченных затратах собственного капитала и риске убытков.

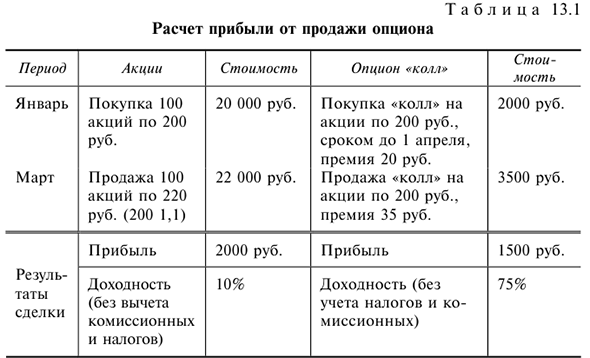

Поведение покупателя опциона можно рассмотреть на следующем упрощенном примере.

Проведя фундаментальный и технический анализ компании X, инвестор приходит к выводу, что обыкновенные акции этой компании значительно поднимутся в цене в течение следующих трех месяцев, а в настоящее время цена этих акций на рынке составляет 200 руб. за штуку. Далее возможны следующие варианты: инвестор может купить сами акции, тогда, например, за полный лот (100 штук) пришлось бы заплатить 20 тыс. руб., не считая комиссионных. Не желая по ряду причин тратить эту сумму, инвестор может приобрести опцион на покупку указанных акций (опцион «колл»), уплатив 20 руб. премии за акцию (2000 руб. за 100 акций). Срок исполнения опциона три месяца. К концу исполнения опциона стоимость акций выросла на 10%, цена опциона — до 35 руб. В этих условиях инвестор может принять решение продать опцион на вторичном рынке, обеспечив тем самым прирост вложенных средств на 75% (табл. 13.1).

В абсолютном измерении покупка опциона принесла меньше прибыли, однако по отношению к величине инвестированного капитала опцион принес значительно более высокий доход.

Вместе с тем возможно падение курса акций и тогда максимальный убыток покупателя опциона составит 2000 руб. (суммы уплаченной премии).

• ценовые колебания акций, лежащих в основе опциона;

• время до окончания исполнения опциона;

• величина дивиденда, выплачиваемого по акциям, содержащимся в опционе;

• современный уровень процентных ставок и предполагаемое их движение.

Опцион «пут» (опцион на продажу), как и опцион «колл», способствует обеспечению заемного финансирования и позволяет хеджировать потери капитала.

Продавец опциона рассчитывает прежде всего на получение дохода в виде премии, уплаченной покупателям опциона. Допустим, владелец акций стоимостью 250 руб. компании А продает опцион «колл» на них за премию в размере 25 руб. В том случае, если курс акции повысится и покупатель опциона ее востребует, доход продавца опциона будет ограничен суммой премии. Премия может также служить способом страхования (хеджирования) риска снижения цены до 225 рублей (225 + 25 = 250), однако в этом случае продавец не будет иметь дохода. При понижении цены на величину, превышающую премию, продавец опциона терпит убыток.

Для успешного проведения опционной сделки инвестор должен не только угадывать будущее направление курса акций, но и момент начала этого движения. В итоге успех операций с опционами строится на точной оценке внутреннего потенциала акции или индекса, лежащих в основе опционов.

В том случае, если инвестор заплатил 250 рублей продавцу опциона «колл» на акции компании А (100 акций) и ценой исполнения 20 руб. за штуку, а цена акций на рынке составляет 22,5 руб., то теоретически он ничего не теряет. Однако для этого ему необходимо исполнить опцион, купить акции по 20 руб. за штуку и продать их по 22,5 руб., получив при этом доход в размере 250 руб. и перекрыв тем самым затраты на покупку опциона.

Если, предположим, цена акций компании А достигнет 25 руб. за штуку, опцион «колл» будет обладать внутренней стоимостью в размере 500 руб. (разница между рыночной ценой акций и ценой исполнения опциона), что в 2 раза превышает затраты инвестора на приобретение опциона. С другой стороны, если цена означенных акций упадет до 20 руб. за штуку (цена исполнения опциона) инвестор потеряет вложенный капитал (стоимость покупки опциона). Фактически вероятность потери всех инвестированных денег всегда имеет место при покупке опциона «колл», хотя опытные спекулянты могут уменьшить потери, продавая обесценивающийся опцион до окончания срока его действия. Считается, для того чтобы добиться успеха в операциях с опционами «колл», инвестор должен одновременно правильно спрогнозировать три различных фактора:

1) направление движения цен — курс акций должен расти, а не падать и не оставаться неизменным.

2) время — ожидаемое повышение курса должно произойти до окончания срока действия опциона.

3) степень роста — курс акций должен настолько превысить цену исполнения, чтобы покрыть расходы на опцион (премию и операционные издержки).

При этом ошибка в прогнозе хотя бы одного из перечисленных факторов сводит на нет прогнозы по двум остальным.

Опцион «пут» дает возможность использовать падение курса ценных бумаг и заработать деньги. Предположим, прогнозируя падение курса акций с 500 до 350 руб., участник рынка покупает опцион «пут» на эти акции ценой исполнения 500 руб. за акцию за 300 руб. (срок исполнения через месяц). В том случае, если курс акций понизится до 350 рублей, опцион «пут» будет обладать внутренней стоимостью 15000 руб. [500—350], 100, т.е. в 5 раз превышающей средства, затраченные на его покупку. Далее возможны следующие варианты: владелец опциона может потребовать его исполнения и продать акции по 500 руб., в то время как их рыночная цена равна 350 руб., или продать этот опцион «пут» по его новой внутренней стоимости другому инвестору. Если прогнозы не сбудутся и возникнет подъем цен на акции, лежащие в основе опциона, убытки держателя опциона «пут» будут ограничены величине уплаченной премии.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: