Виды затрат и их экономическое значение

Наше путешествие по миру затрат (или, как их часто называют, издержек) фирмы мы начнем с выяснения, как формируются внешние затраты (издержки) и чем они отличаются от расходов и платежей (эти термины используются в мире бизнеса столь же часто, и расположены они «по соседству» с термином «затраты»).

Представим себе, что фирма решила приобрести станок или вагон металла. Чтобы это сделать, фирме надо осуществить расходы, т. е. потратить на приобретение ресурсов определенную сумму денег — ту, по которой она договорилась такой ресурс приобрести. Иными словами:

Количество покупаемых х Цена покупаемых ресурсов производства ресурсов производства

Но подписание договора о приобретении нужного фирме ресурса еще не значит, что она уже на самом деле осуществила расходы. Расход становится для фирмы реальностью только в тот момент, когда она реально передает продавцу деньги за приобретенный у него вид ресурсов. Такая реальная передача денег (в форме наличных или безналичных средств) и называется платежом.

Заметим, что приобретение ресурсов и платежи за них могут не совпадать во времени. В коммерческой практике дела очень часто ведутся по принципу: «Купи сегодня — заплати завтра!» (так уговорить покупателя сделать покупку оказывается чуть легче). Но приобретение ресурсов (и даже факт их реальной оплаты, стирающий грань между расходом и платежом) еще не означает, что эти ресурсы реально использованы на нужды фирмы.

Они могут, например, попасть на склад, превратившись в запасы. И лишь в тот момент, когда ресурсы действительно станут использоваться (затрачиваться) фирмой для производства товаров или оказания услуг, начинается формирование величины затрат.

Таким образом, затраты равны произведению цены единицы ресурса на тот объем этих ресурсов, который уже использован для изготовления товаров или осуществления иной деятельности фирмы. Наше понимание затрат будет неполным, если мы не обратим внимания на то, что затраты фирмы формируются по-разному в зависимости от вида используемых ресурсов.

Сравним, например, затраты, связанные с использованием материалов, и затраты, связанные с использованием производственных помещений. И материалы, и помещения — ресурсы, без которых фирма не может организовать производство. Но если материалы в процессе изготовления продукции теряют свой внешний вид, превращаясь в готовые изделия (а часть — в отходы), то производственные цеха остаются на месте и после того, как их покинет очередная партия изделий.

Кроме того, чем больше единиц продукции нам надо изготовить, тем больше материалов придется на это потратить. Если на изготовление автомобиля уходит, скажем, 1,2 т металла, то для изготовления 10 автомобилей потребуется 12 т металла, а 100 автомобилей — 120 т. Теперь обратим внимание на цех, в котором производятся эти автомобили, и установленное в нем оборудование. Допустим, что они были возведены из расчета на производство 100 автомобилей в сутки.

Но если в этом цехе и на этом оборудовании из-за упавшего спроса будет производиться не 100, а, скажем, 90 автомобилей, то от этого не изменятся ни размеры цеха, ни объем установленного в нем оборудования. Именно подобные различия в масштабах изменения объемов потребления производственных ресурсов при изменении объемов производства заставили экономистов разбить все виды затрат на две категории:

1) постоянные затраты;

2) переменные затраты.

Постоянные затраты — это те затраты, которые нельзя изменить быстро» а потому они практически не меняются при небольших изменениях объемов выпускаемой продукции; К ним относятся, например, арендная плата за помещения, затраты, связанные с обслуживанием оборудования, выплаты в погашение ранее полученных ссуд, а также всевозможные административные и иные накладные расходы.

Скажем, построить новое здание цеха в течение месяца невозможно. Поэтому если в следующем месяце фирма планирует выпустить продукции на 5% больше, то это возможно только на существующих производственных площадях и при имеющемся оборудовании. В этом случае прирост выпуска на 5% не приведет к росту затрат на обслуживание оборудования и содержание производственных помещений.

Эти затраты останутся постоянными. Изменятся только суммы выплаченной заработной платы, а также затрат на материалы и электроэнергию (переменные затраты). Переменные затраты, напротив, можно изменить быстро, и потому они изменяются при любом колебании объемов выпуска товаров и в том же направлении (увеличиваются при росте объемов и падают при их сокращении).

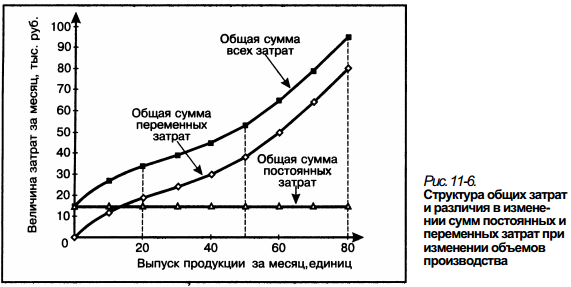

В эту категорию входят затраты на материалы, энергию, комплектующие изделия, заработную плату. Разницу в закономерностях изменения затрат и их общую структуру наглядно иллюстрирует рис. 11-6. На нем видно, что сумма постоянных затрат не увеличивается по мере роста объемов выпускаемой продукции (в нашем случае она равна 15 тыс. руб. при выпуске как 20, так, скажем, и 40 единиц продукции).

А вот общая сумма переменных затрат растет вслед за увеличением объемов выпуска. Если изготовление 20 единиц продукции потребует переменных затрат в 19 тыс. руб., то 40 единиц — 30 тыс. руб. Соответственно меняются и общие затраты на производство. Если общие затраты на изготовление 20 единиц продукции составят в данной фирме 34 тыс. руб. (15 тыс. руб. постоянных затрат + 19 тыс. руб. переменных затрат), то изготовление 40 единиц потребует затрат в 45 тыс. руб. (15 тыс. руб. постоянных затрат + 30 тыс. руб. переменных затрат).

Такой детальный анализ изменения затрат фирмы необходим потому, что только на его базе можно понять, как фирмы определяют: 1) цены, по которым они предлагают свои товары на рынок, и 2) объемы производства товаров или услуг. Дело в том, что решения такого рода принимаются путем изучения закономерностей изменений средних и предельных (маржинальных) затрат фирмы и их сопоставления с рыночными условиями, в которых фирма ведет свою деятельность.

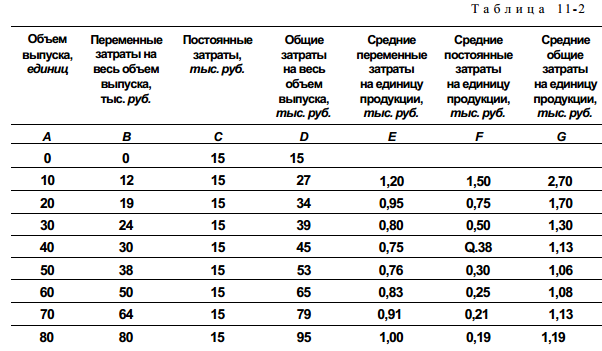

Чтобы разобраться в природе средних и предельных затрат, вернемся к рис. 11-6 и для начала попытаемся с его помощью проанализировать изменение средних затрат. Средние затраты — затраты на изготовление единицы продукции, получаемые делением общей суммы затрат за определенный период времени на объем изготовленной за этот период времени продукции. Данные, использованные для построения графика на рис. 11-3, приведены ниже в табл. 11-2.

Обратим особое внимание на три последние колонки этой таблицы — £, Р иб. В колонке £ показаны средние величины переменных затрат на одно изделие. Напри мер, общая сумма переменных затрат на изготовление 20 единиц составила 19 тыс. руб. (данные колонки В). Следовательно, одно изделие обошлось нам в 0,95 тыс. руб. (19:20) переменных затрат. В колонке Р прведены средние величины постоянных затрат на одно изделие. Сумма этих затрат не меняется и для любого приведенного в таблице объема выпуска равна 15 тыс. руб. Соответственно, средняя величина этих затрат на единицу продукции составляет, скажем, при выпуске 20 единиц — 0,75 тыс. руб. (15:20). Наконец, в колонке в показаны средние величины всех затрат на единицу продукции. Их можно получить двумя способами: либо сложив по строке данные из колонок £ и Р, либо разделив общую сумму затрат из колонки О на объем выпуска. Например, для объема выпуска 20 единиц общие средние затраты составят 1,70 тыс. руб. (0,95 + 0,75, или 34 : 20).

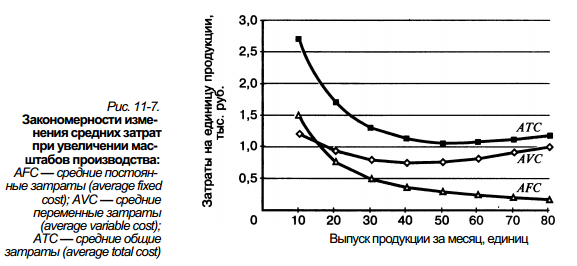

Данные табл. 11-2 и рис. 11-7 отражают несколько очень важных закономерностей изменения затрат фирмы. Они состоят в том, что по мере роста масштабов производства:

1) общая сумма постоянных затрат не меняется, а величина постоянных затрат, приходящихся на единицу продукции, снижается;

2) сумма переменных затрат возрастает, а средняя величина переменных затрат в расчете на одно изделие сначала снижается, а потом возрастает;

3) общая сумма всех затрат возрастает, а общие средние затраты на единицу продукции сначала снижаются, а потом возрастают.

Следовательно, чем в больших масштабах фирма изготавливает свою продукцию (или оказывает услуги), тем дешевле ей в среднем обходится поначалу каждая единица товара. Значит, при неизменной рыночной цене с каждой единицы товара фирма будет сначала получать все большую прибыль.

Тому имеется несколько причин, но мы обратим внимание пока лишь на одну из них — неуклонное снижение средних постоянных затрат при росте масштабов производства. По определению, сумма этих затрат постоянна (скажем, в течение месяца).

Значит, чем больше единиц продукции фирма изготовит в течение месяца, тем меньшая их величина придется на каждое изделие. Поэтому, как хорошо видно на рис. 11-7, кривая этих затрат AFC опускается все ниже по мере роста объема производства на протяжении месяца. В силу этого увеличение масштабов производства, создание все более крупных производств (в определенных границах) обеспечивают существенное снижение как средних постоянных затрат, так и средних общих затрат.

Именно эта экономическая закономерность оказала большее влияние на изменение образа жизни человечества в течение XX в., чем электрификация, создание телевидения или компьютеров. Дело в том, что возможность снижения затрат на производство при росте его масштабов до экономически рационального предела и научно-техническая революция обусловили гигантское развитие в XX в. серийного и массового производства товаров. А это не только преобразило промышленность появлением огромных предприятий, но и позволило резко повысить уровень благосостояния граждан промышленнаразвитых стран.

Логика этого процесса проста:

1) создание огромных предприятий, осуществляющих массовое производство, привело к резкому снижению средних затрат на производство многих товаров;

2) для продажи огромных объемов массово производимых товаров их цены должны быть доступными для больших покупателей;

3) фирмы смогли продавать товары по относительно невысоким ценам, не опасаясь убытков, именно потому, что массовое производство обеспечило снижение затрат.

Но наращивание масштабов производства не может быть безграничным и рационально лишь до определенных пределов. Непонимание этого менеджерами фирмы может привести к неверным решениям. Так, на рис. 11-7 видно, что при превышении определенной границы (в нашем примере — объема выпуска в 50 единиц в месяц) средние переменные и общие затраты не только перестают снижаться, но начинают возрастать.

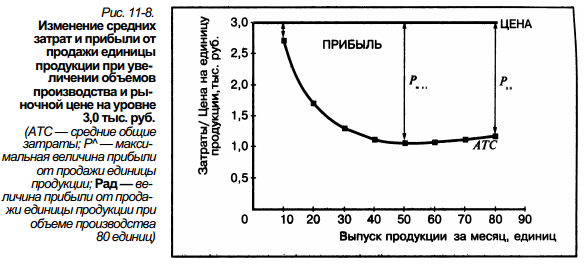

Значит, даже при неизменной рыночной цене товара за этой границей рост объемов производства оборачивается постепенным снижением величины прибыли от продажи единицы товара и даже падением ее до нуля. Именно это обстоятельство иллюстрирует рис. 11-8. Он показывает, что при ежемесячном выпуске на уровне 50 единиц средние общие затраты оказываются самыми низкими, а прибыль с единицы товара — наибольшей (именно на это указывает стрелка с обозначением Р).

Но если фирма будет продолжать наращивать объем выпуска в течение месяца, то средние затраты станут возрастать (кривая средних затрат начнет сближаться с линией, обозначающей уровень рыночной цены). Тогда величина прибыли с каждой единицы продукции будет становиться все меньше (длина стрелки Рю, показывающей размер прибыли с единицы продукции при объеме выпуска 80 единиц в месяц, существенно меньше, чем стрелки Р). Причина такой динамики средних общих затрат связана с влиянием изменения затрат еще одного вида. Эти затраты называют обычно маржинальными (от английского — «граница») или предельными. Своим названием эти затраты обязаны тому, что они осуществляются как бы «на пределе», т. е. на границе операций фирмы. Иногда эти затраты называют еще и приростными, поскольку они относятся к условиям прироста выпуска продукции фирмы. Маржинальные (предельные) затраты — реальная сумма затрат, в которую обходится изготовление каждой дополнительной единицы продукии. Для понимания природы предельных (маржинальных) затрат рассмотрим пример.

Влияние конкуренции на деятельность фирм

Результаты деятельности любой фирмы сильно зависят не только от ее затрат, но и от типа рынка, на котором ей приходится продавать свои товары. При этом имеются в виду различия между рынками не по характеру продаваемых там товаров, а по сложившимся условиям конкуренции при их продаже.

Фирма, выходящая со своим товаром на рынок, чаще всего сталкивается с конкуренцией со стороны других фирм, которые также стремятся продать свои товары. Все эти фирмы вынуждены соперничать между собой из-за ограниченности ресурсов (прежде всего денежных средств), которыми покупатели располагают для покупки товаров на данном рынке. Соперничество, однако, может разворачиваться по-разному. И каждая фирма должна учитывать тип конкуренции, с которым она столкнется на рынке для выработки на этой основе своей коммерческой политики.

Вместе с тем тип конкуренции имеет немалое значение и для покупателей, прямо затрагивая их интересы. Обычно выделяют следующие типы конкуренции (типы конкурентных рынков):

1) рынок совершенной (чистой) конкуренции;

2) рынок монополистической конкуренции;

3) олигопольный рынок;

4) рынок монополии.

Рынок совершенной (чистой) конкуренции. Для него характерно то, что в борьбе за внимание и деньги покупателей сталкиваются между, собой множество производителей однотипных товаров. При этом ни один из них не обладает контролем над такой долей рынка, которая позволяет ему навязывать остальным выгодные ему условия сбыта.

Именно так конкурируют между собой, например, мелкие производители сельскохозяйственной продукции или мелкие фирмы в сфере услуг. При такой конкуренции рыночное равновесие достигается в результате массовых сделок продавцов и покупателей, которые не могут навязать друг другу свою волю и вынуждены на равных искать компромисс в виде рыночной цены (цены рыночного равновесия). В такой ситуации достоинства рыночных механизмов (впрочем, как и их недостатки) проявляются наиболее полно.

Поэтому наш рассказ в главах 3-4 об устройстве рынка и взаимодействии спроса и предложения наиболее точно описывает именно рынок совершенной конкуренции. Рынок монополистической конкуренции. Экономисты говорят о возникновений монополистической конкуренции, если:

1) на рынке имеется много конкурирующих фирм;

2) для удовлетворения одной и той же потребности эти фирмы предлагают различающиеся между собой товары;

3) каждая фирма имеет некоторую возможность влиять на цену, по которой она продает свои товары;

4) существующие фирмы не могут преградить вход на рынок новым конкурентам.

Характерными примерами таких товарных рынков являются рынки продуктов питания, одежды, мебели и т. д. Например, все пальто различных швейных фирм удовлетворяют одну и ту же потребность покупателей: обеспечивают защиту от непогоды.

Но каждая фирма, изготавливающая пальто, предлагает покупателю товары, отличающиеся друг от друга материалом, покроем, отделкой, цветовой гаммой, При этом определенный тип пальто предлагается на рынок только одной фирмой, обладающей авторскими правами на совокупность свойств своей продукции. На таком рынке монополистическая власть каждой фирмы состоит лишь в праве на изготовление особо разновидности товара и в предложении ее на рынок по самостоятельно назначенной цене, но не в контроле над рынком всех товаров однотипного назначения и возможности диктовать рыночную цену.

Такой тип конкуренции наиболее распространен. Он возникает в тех отраслях, где:

1) для организации производства не нужно создавать особенно крупные предприятия и потому вкладывать особо крупный капитал;

2) возможно создание многих разновидностей товара, удовлетворяющего определенную потребность;

3) права отдельной фирмы на исключительное изготовление созданной ею разновидности товара можно защитить с помощью авторских прав и прав на товарный знак, т. е, с помощью патентов.

Именно в силу такой защиты законом прав изготовителя другие фирмы не могут выпускать свою продукцию под тем же именем и с точно такими же свойствами, какие есть у продукции, защищенной патентом. Рынок олигополии. Для этого рынка характерно производство одинаковых или сходных товаров небольшим числом крупных фирм, которые и конкурируют между собой.

При этом каждая фирма может оказывать существенное влияние на цены, по которым продаются ее товары. Ситуация олигополии возникает обычно в тех отраслях, где сама технология диктует предпочтительность создания крупных производств. Экономически рациональный масштаб этих производств оказывается таким, что все нужды рынка могут быть удовлетворены несколькими фирмами.

Например, как ни велик автомобильный рынок США, но десятилетиями его потребности практически полностью обеспечивались «большой тройкой» фирм: «Форд», «Дженерал Моторе» и «Крайслер». Олигопольными обычно являются рынки производства тяжелого оборудования, нефтехимической продукции, осуществления международных авиаперевозок и т. п.

Ситуация олигополии поначалу была характерна и для российского рынка легковых автомобилей. Плановые органы СССР сформировали эту отрасль таким образом, что в ней были лишь четыре основных производителя: «ВАЗ» (изготовитель «Жигулей»), «АЗЛК» (изготовитель «Москвича»), «ГАЗ» (изготовитель «Волги») и «ЗАЗ» (изготовитель «Запорожца»). Поскольку автомобили зарубежных фирм государство для продажи на внутреннем рынке не закупало, а частных фирм по торговле автомобилями не существовало, рынок был полностью поделен между упомянутыми олигополистами.

Каждый из них практически диктовал цены на свои автомобили. Аналогичная ситуация существовала на отечественных рынках холодильников и телевизоров. Рынок монополии. На таком рынке для покупателя складываются самые худшие условия (напомним, что слово «монополия» образовано на основе двух греческих слов: «монос» — «один» и «полео» — «продаю» и означает, следовательно, ситуацию, когда на рынке есть только один продавец).

При чистой монополии возможности покупателя торговаться становятся крайне ограниченными, поскольку альтернативного изготовителя (продавца) просто не существует. Именно так была устроена до недавнего времени вся экономическая жизнь в нашей стране. Огромная доля продукции (особенно сложнотехнической) выпускалась здесь всего одним предприятием — абсолютным монополистом.

Понятно, что в таком случае единственный метод борьбы покупателя с всевластием монополисга-изготовителя — просто не покупать товар. Но не всегда этот метод можно использовать. Если покупатель не может обойтись без товара, он вынужден будет его покупать даже ценой отказа от других, тоже очень нужных благ. Обычная коммерческая стратегия монополиста — навязывание покупателям завышенных уровней цен. Это подтвердил и рост цен в России после их либерализации в начале 1992 г.

Российские предприятия-монополисты без особых размышлений взвинтили цены на свою продукцию до небес. Так, лидеры первого этапа этой гонки цен — предприятия черной металлургии — повысили цены сразу в… 14 раз!

При этом отечественные предприятия совершенно не опасались затоваривания: ведь, кроме как у них, отечественным покупателям достать соответствующий товар было просто негде. Правительство не смогло ничего противопоставить такой политике монополий, и в России вспыхнул «пожар» инфляции. На рынке монополии такая возможность завышения цен становится наибольшей, т. е. возникает «ценовой диктат» продавца.

Более того, монополисту не нужно ни совершенствовать свою продукцию, ни искать наиболее рациональные способы ее производства и сбыта. Поэтому рост степени монополизации рынков всегда рождает очень серьезные проблемы. Теперь мы можем сформулировать еще один рецепт экономического благоразумия.

Виды прибыли. Для осуществления своей деятельности фирма пользуется внутренними и внешними (покупными) ресурсами. Расходы на приобретение использованных фирмой внешних ресурсов образуют внешние затраты фирмы, а расходы на приобретение использованных фирмой внутренних ресурсов (если даже они не были связаны с реальным денежным платежом) — внутренние затраты.

Выручка от продаж за вычетом внешних затрат составляет бухгалтерскую прибыль фирмы. Прибыль за вычетом еще и внутренних затрат составляет экономическую прибыль фирмы. Фирма имеет благоприятные шансы на развитие лишь при наличии экономической прибыли. Главными способами увеличения прибыли фирмы являются сокращение затрат на производство и сбыт ее товаров, а также правильное установление цен на них. Виды затрат и их экономическое значение. Внешние затраты фирмы бывают двух видов: постоянные и переменные.

Постоянные затраты не меняются в зависимости от объема выпуска продукции. Переменные затраты изменяются в том же направлении, что и величина выпуска продукции. Сумма постоянных и переменных затрат образует общую сумму затрат. Понятие о средних и предельных затратах. Деление общей суммы затрат на объем выпущенной продукции позволяет определить величину средних затрат на единицу продукции.

Чем ниже средние затраты, тем выше прибыль с каждой единицы продукции. При выборе своей коммерческой политики фирма должна обращать внимание не только на средние, но и на предельные (маржинальные) затраты, т. е. на ту реальную сумму затрат, в которую обходится изготовление каждой дополнительной единицы продукции. Эти предельные затраты надо сопоставлять с предельной выручкой от продаж дополнительной продукции: затраты не должны быть выше.

Влияние конкуренции на деятельность фирм. Возможности управления ценами зависят также от того, какая конкурентная ситуация в целом сложилась на данном рынке, насколько он монополизирован крупнейшими фирмами.

Существует несколько типов таких конкурентных ситуаций, которые с точки зрения усиления власти отдельной фирмы над формированием рыночных цен можно расположить в следующем порядке: совершенная конкуренция, монополистическая конкуренция, олигополия и чистая монополия. Чем выше степень монополизации рынка, тем менее совершенно работает его механизм, и потому во всем мире государство стремится защитить конкуренцию.Эта лекция взята со страницы лекций по экономике:

Возможно эти страницы вам будут полезны:

| Виды прибыли в экономике |

| Зачем создаются фирмы и для чего они нужны в экономике |

| Семейные расходы и закономерности их изменения в экономике |

| Источники семейных доходов в экономике |