Оглавление:

В 21 веке информация стала важнейшим ресурсом, определяющим конкурентоспособность компании. Изменилась природа асимметричной информации: Информационный голод уступил место информационному насыщению. Без построения автоматизированной системы управления информационными потоками, как внутри компании, так и с внешними агентами и внешней средой, невозможно добиться успеха в конкурентной борьбе.

Внедрение ИС является очень сложным и дорогостоящим проектом, реализация которого связана с рядом различных рисков, которые трудно подсчитать и которые приводят к тому, что проект либо не может быть реализован полностью, либо не достигает своих целей. Более того, анализ эффективности проектов по автоматизации бизнеса методологически сложен, и многие предприниматели и менеджеры не обладают достаточными навыками и опытом его реализации. Поэтому в современном российском предпринимательстве проблемы управления рисками при построении корпоративной информационной системы особенно актуальны, поскольку конкурентоспособность отечественных предприятий как на внутреннем, так и на мировом рынке во многом зависит от эффективности их решений. Теоретическое и методологическое осмысление этих проблем определило актуальность данного диссертационного исследования.

Деятельность любого предприятия в условиях рыночной экономики направлена на получение прибыли, но невозможно в полной мере предсказать или предположить исход какого-либо решения, поэтому всегда существуют риски, связанные с ведением той или иной деятельности.

Руководство любой компании постоянно сталкивается с проблемой получения достоверной, полной и своевременной информации о состоянии учреждения, которым она управляет. Эта проблема может быть решена только путем использования информационных технологий, в частности, внедрения информационной системы (ИС).

Перед программами автоматизации и информатизации стоит задача построения адекватной, эффективной и конкурентоспособной системы управления предприятием путем автоматизации рутинных и сложных процессов и организации сбора, обработки и анализа информации.

В современном мире на работу многих компаний значительное влияние оказывает то, какой вид ИС они используют. Управляемая ИС становится неотъемлемой частью процессов управления бизнесом: с учетом экономических, политических и конкурентных условий компании. От ИС требуются как специфические для информационной технологии, так и для бизнеса факторы. Внедрение, развитие и эксплуатация ИУ характеризуются определенными рисками.

Степень развития предмета. Растущее значение роли информации в современной экономике и управлении привело к необходимости изучения характера и содержания ИС, а также рисков, связанных с ее строительством. Во внешнеэкономической литературе существуют две основные теории риска: классическая (Дж. Милл, Н. В. Старшие) и неоклассическая (А. Маршалл и А. Пигу). Анализ риска и его роли в предпринимательской деятельности проводили Ф. Найт, Э. Долан, Д. Линдси. Риски инвестиционных проектов изучали И. Фишер, У. Шарп, С. Росс.

Современные методы оценки экономического риска нашли отражение в работах отечественных экономистов Б. Райзберга, К. Романовой, Б. Хрусталева и др.

Темы теории информации и роли информации в экономическом анализе рассматриваются в работах Р. Клаузиуса, Л. Сцилларда, Л. Брилюэна, Н. Винера, Д. Пирса, Р. Фано, В. Эшби. Развитие современных теорий информации и знаний связано с именами Витцела М., Елены М., Лудона К., Старбурка В.Х.. Теоретические модели, описывающие рынки с асимметричной информацией, были проанализированы в работах Дж.

Проблемы реинжиниринга бизнес-систем рассматривали Хаммер М., Чампи Д., а среди отечественных исследователей — Кальянов Г.Н.. Стандарты планирования деятельности предприятия были рассмотрены Ф. Тейлором, Г. Гантом, концепция ERP была предложена аналитической компанией Gartner Group.

Риски, связанные с внедрением информационных систем

Риски, связанные с реализацией ИБ, можно разделить на две группы:

- Риски, связанные с обеспечением бесперебойного функционирования информационной системы, группа рисков связана с вопросами эксплуатации ИТ-систем, связи, информационной безопасности, целостности информации, аварийного восстановления и т.д.. Каждая из них является темой, которая включает в себя различные области знаний и требует отдельного изучения.

- Риски в проектах внедрения ERP, CRM, SCM и других информационных систем управления предприятием. И они особенно связаны с их идентификацией.

После первоначального выявления рисков следует оценить их относительную важность. Вероятность их возникновения, от незначительных до значительных, и последствия для проекта, от незначительных до катастрофических, если проект придется остановить. Каждый из этих параметров оценивается на основе экспертного заключения, а значимость риска прямо пропорциональна величине вероятности и последствий.

Полученная оценка может быть использована для:

- Приоритизация, позволяющая надлежащим образом распределить усилия при планировании и последующем осуществлении мероприятий по минимизации воздействия рисков.

- При расчете воздействия проекта целесообразно внести коррективы на риск, чтобы получить объективную картину. Поэтому при расчете ROI по методу дисконтированных денежных потоков рекомендуется использовать определенные увеличения ставки дисконтирования при оценке будущей выручки от проекта в зависимости от уровня риска.

Список рисков, согласованных и приоритетных участниками проекта, затем служит основой для разработки пакета мер по снижению воздействия рисков, значение которых превышает определенный пороговый уровень (некоторые риски просто необходимо терпеть). Здесь опыт консультанта используется для выбора наиболее подходящих решений. Некоторые из проектных рисков могут быть снижены путем соблюдения соответствующих стандартов и методологий для проектов по внедрению информационных систем.

Таким образом, риски, связанные с несоответствием или неадекватностью функций ИТ-системы бизнес-требованиям, могут быть снижены за счет использования лучших практик проектирования ИС, начиная с ГОСТ 34 и заканчивая использованием конкретных методологий вендора и внедрением процедур утверждения функциональных требований владельца процесса.

Риск выбора несоответствующего продукта снижается при использовании формализованной методологии выбора системной технологической платформы.

Риски, связанные с перерасходом бюджетных средств и графика проекта, снижаются за счет применения процедур контроля за бюджетом и графиком и соблюдения передовой практики управления проектами. А риск неэффективного использования системы после внедрения может быть снижен за счет обучения пользователей, регулирования их работы с системой, поддержания актуальной справочной информации для пользователей, организации эффективной поддержки и сопровождения системы. И самым важным условием является постоянный мониторинг рисков на основе регулярных отчетов о состоянии и ходе реализации проекта.

Характер и концепция проектных рисков

Риск проекта — это потенциальная, численно измеряемая возможность возникновения неблагоприятных ситуаций и связанных с ними последствий в виде убытков, потерь, неблагоприятного изменения основных контролируемых параметров проекта.

Такие ситуации могут возникать из-за неопределенности, т.е. случайных изменений экономических условий, неблагоприятных обстоятельств, включая форс-мажорные обстоятельства, и возможности непредсказуемого исхода в зависимости от того, какие действия были предприняты или не были предприняты».

Управление рисками проекта, как правило, включает в себя следующие этапы:

- Выявление предполагаемых рисков;

- Выявление предполагаемых рисков;

- Анализ и оценка риска;

- выбор методов управления рисками;

- Контроль риска;

- Разработка и реализация мер по снижению рисков;

- Анализ и оценка мер по снижению риска.

Управление рисками, конечно, охватывает весь проектный цикл — от подготовки до завершения, но самое главное — оценить будущие риски на этапе подготовки проекта. Эта работа должна выполняться совместно и интерактивно: Заказчик с Исполнителем. В этой связи полезно, чтобы проекту внедрения ERP-системы предшествовал этап диагностики бизнеса или разработки ИТ-стратегии, поскольку некоторые из наиболее важных рисков могут быть выявлены и рассмотрены заблаговременно.

Управление рисками информационных систем

Мосэнерго является крупнейшей из региональных генерирующих компаний России. Она состоит из 15 электростанций с установленной электрической мощностью 11,9 тыс. МВт и тепловой мощностью 40,2 тыс. МВт (34,9 тыс. Гкал/ч). Электростанции компании обеспечивают около 70% потребляемой в Московской области электроэнергии и удовлетворяют 66% потребности Москвы в тепле. Основным акционером является ООО «Газпром энергохолдинг» (100-процентное дочернее общество ОАО «Газпром»).

Компания имеет отличительный характер непрерывного технологического производства. Каждую минуту по конвейерам, трубопроводам, транспортерам и электрическим сетям движется огромное количество различных видов ресурсов. От того, насколько эффективно используются эти ресурсы, зависит себестоимость продукции, рентабельность предприятия и, соответственно, благосостояние его сотрудников. Следовательно, одной из стратегических задач компании является задача постоянного контроля себестоимости и управления себестоимостью продукции. Решение этой задачи невозможно без создания единой автоматизированной информационной системы, пронизывающей все уровни управления (от счетчика воды в цехе до многомерной системы анализа на компьютере финансового директора). В компании не должно быть «нецифрованной» информации. Вся информация, так или иначе связанная с производственным циклом (от закупки сырья до реализации готовой продукции), должна регистрироваться в автоматизированной информационной системе.

В начале проекта ОАО «Мосэнерго» использовало различные информационные системы и базы данных в 17 филиалах и общем руководстве. Аналогичная ситуация сложилась с процессами управления финансами, закупками и запасами, а также с созданием инвестиционных и ремонтных программ. Отсутствие единой информационной системы привело к проблемам в хозяйственной деятельности компании.

Информационное поле компании — достаточно широкое понятие, оно представляет собой совокупность внутренних и внешних информационных полей. Информационное поле компании — достаточно широкое понятие, оно представляет собой совокупность внутренних и внешних информационных полей.

Любой информационный поток, который прямо или косвенно помогает бизнесу зарабатывать деньги, а бюджетным организациям создавать добавленную стоимость, важную для них, должен быть частью программы информатизации.

Enterprise Management Automation в данном случае — это, прежде всего, решение задач по сбору, категоризации, анализу, обработке и распространению информации. Соответственно, программы информатизации/автоматизации будут соответствовать — фактически, логично рассматривать эти вопросы как часть общей IT-стратегии.

По сути, разработка IT-стратегии происходит на стыке бизнеса и IT, поэтому в этот процесс будет вовлечено большое количество руководителей — бизнес-подразделений, служб поддержки (финансы, качество, безопасность и т.д.), а также IT-отделов. У каждого из участников свои роли и обязанности. Например, генеральный директор может отвечать за сбалансированность интересов всех бизнес-единиц.

Отдельными важными вопросами являются управление реализацией разработанной стратегии как комплекса взаимосвязанных проектов и процессов (управление программой информатизации в данном случае) и сопровождение жизненного цикла разрабатываемых документов (программ). То есть реализация проектов и степень достижения целей должны постоянно контролироваться, а сами документы (модели, планы) должны периодически корректироваться для обеспечения постоянного соответствия требованиям бизнеса и изменениям в окружающей среде.

Но их основная цель не связана напрямую с удовлетворением информационных потребностей организации. Им приходится управлять сложными и не очень сложными процессами — фиксировать события, принимать решения и выдавать команды исполняющим устройствам. В процессе работы системы автоматизации накапливают в своих базах данных огромные объемы информации, которая после некоторой обработки, несомненно, будет представлять интерес для бизнеса. Следовательно, информационные потоки систем автоматизации должны быть интегрированы в единое информационное пространство предприятия.

В настоящее время вопрос структурирования информационного поля и оптимизации информационных потоков становится еще более актуальным, так как его формирование основывается на информации из разнородных источников. Мы должны обратить на это внимание. Под внутренним полем понимается весь внутренний документооборот предприятия (бухгалтерский учет, приказы и распоряжения руководителей, аналитические материалы деятельности предприятия). Следует отметить, что качество этого направления зависит от отношения руководства.

Информационные потоки в рамках технологических процессов и бизнес-процессов компании являются неотъемлемой частью самих процессов: С одной стороны, они возникают в этих процессах, с другой стороны, они обеспечивают их правильную работу. Именно наличие этих информационных потоков обеспечивает необходимую координацию действий участников процессов и формирование базовой информации для управления процессами предприятия.

Потоки управленческой информации в основном «снизу вверх» и «сверху вниз». Ключевая информация о потоке технологических и бизнес-процессов компании фиксируется, агрегируется и накапливается, а затем передается на более высокий уровень управления для интеграции, анализа и принятия управленческих решений. Принятые управленческие решения передаются «сверху вниз» руководителям, а затем контролируются в рамках одних и тех же вертикальных информационных потоков.

Разделение программ автоматизации и информатизации полезно для крупных промышленных и государственных предприятий, где функциональный, организационно-территориальный и технический объем внедрения новых технологий велик. В этом случае у этих программ могут быть различные задачи, бюджеты и управление. На малом предприятии такое разделение не оправдано, и эти программы должны быть объединены в одну программу. В любом случае — программы автоматизации и информатизации во многом взаимосвязаны и должны быть хорошо скоординированы.

В ОАО «Мосэнерго» отсутствовала центральная информационная система, что привело к возникновению множества проблем, связанных с надежностью данных, сбором и согласованием данных в различных системах. Поскольку в разных филиалах даже бухгалтерский учет осуществлялся в отдельных системах на основе 1С, компании потребовались недели на создание полной и достоверной отчетности.

Каждое подразделение руководствовалось своими собственными принципами, основанными на собственных базах данных. Это усложняло процесс принятия управленческих решений, приводило к «бумажной волоките» и затягивало процесс принятия решений по важным вопросам при бесчисленном множестве одобрений.

Помимо трудностей, связанных с отсутствием единой информационной платформы для ведения бизнеса компании, в ряде процессов ОАО «Мосэнерго» возникли проблемы методологического характера.

Что касается, например, закупок, то новые механизмы управления закупками и запасами должны учитывать новые деловые требования. Кроме того, отсутствовала центральная база данных по закупленным материалам и поставщикам. Недостаточный контроль за общими запасами в цепочке поставок.

Компания также нуждалась в новом подходе к составлению бюджета по доходам и расходам. До настоящего времени в ОАО «Мосэнерго» не существовало единого свода правил бюджетирования и бизнес-планирования. Соответственно, отсутствовали правила взаимодействия между структурными подразделениями в процессе бюджетирования и контроля за его исполнением. Одной из самых важных вещей, которую компания должна была сделать, было научиться эффективно управлять своими расходами. Ранее компания уделяла больше внимания контролю за платежами, чем контролю за заказами и заказами на поставку, которые были причиной расходования бюджета.

Компания также испытывала определенные трудности в блоке управления ликвидностью и кредитованием. Отсутствие единой политики управления дебиторской и кредиторской задолженностью поставщикам привело к разрывам ликвидности.

Процесс подготовки МСФО и управленческой отчетности не был автоматизирован. Ввод данных, начисление корректировок на преобразование и консолидацию и подготовка отчетов осуществлялись в электронных таблицах MS Excel.

В целях обеспечения плодотворного взаимодействия между всеми структурными подразделениями компании ОАО «Мосэнерго» инициировало внедрение единой информационной платформы SAP.

Риски, связанные с внедрением ИС «на предприятии». (Снижение рисков реализации)

Компания «Делойт» реализовала проект по внедрению информационной системы SAP и новых бизнес-процессов в соответствии с собственной методологией «Делойт» в области внедрения SAP — EVD (Enterprise Value Delivery).

Проект состоял из следующих этапов: Планирование; разработка концепции; осуществление; окончательная подготовка; ввод в эксплуатацию и поддержка. Основные усилия проектной группы были направлены на то, чтобы требования задействованных отделов были выполнены и чтобы добавленная стоимость была создана для всей компании.

В качестве единой методологии стандартизации и описания бизнес-процессов в проекте «Форсаж» была выбрана методология ARIS, решение от IDS Scheer. Выбор данной методологии позволил заложить прочный фундамент для управления технологическими процессами в ОАО «Мосэнерго». В ходе проекта было создано единое хранилище описания бизнес-процессов, в котором хранились все модели и объекты проекта (бизнес-процессы и структура мастер-данных).

Первым этапом программы стал проект «Форсаж». Для удовлетворения потребностей компании в качестве новой информационной системы была выбрана система SAP ERP, обеспечивающая комплексную автоматизацию основных бизнес-процессов компании. На базе решений SAP BI был создан масштабируемый бизнес-анализ и набор отчетов, необходимых для принятия управленческих решений.

Такой подход позволил построить комплексную и целостную модель корпоративного управления, а также обеспечить накопление знаний, касающихся всех аспектов деятельности организации.

Были разработаны и внедрены следующие бизнес-процессы: Управление запасами, управление закупками, управление ремонтом, продажами, управление ликвидностью, финансовый учет и бюджетирование, управление инвестициями, бухгалтерский и налоговый учет.

«Делойт» не только поддержала разработку и внедрение новых бизнес-процессов на платформе SAP, но и обеспечила методологическую поддержку. Консультанты компании «Делойт» разработали методологию и набор правил для процессов учета и составления бюджета, закрытия периодов, управления закупками, платежных операций, а также методологию отчетности в соответствии с международными стандартами.

Внедрение новых бизнес-процессов в SAP потребовало адаптации следующих основных модулей SAP: FI, CO, MM, SD, PS-IM и BI, TR. Проект потребовал расширения функционала стандарта SAP в области банковских интерфейсов, ликвидности, бухгалтерской отчетности, управленческой отчетности и инвестиционных и ремонтных программ.

При внедрении ИС возникают риски, характерные для большинства проектов в области ИТ, а именно: нехватка квалифицированных кадров, квалификация и мотивация команды внедрения, качество бизнес-процессов, качество тестирования, подготовка к переходу на новую систему.

Перед началом проекта по внедрению ИС были сформулированы глобальные цели компании. Соответственно, прогнозируются размер предприятия, объем продаж (в натуральном и стоимостном выражении), численность персонала, необходимое оборудование. Затем цели должны быть определены на более детальном уровне, после чего можно приступать к планированию ресурсов, необходимых для их достижения. Далее необходимо реалистично оценить текущее состояние предприятия. Также полезно создать список ключевых параметров, характеризующих достижение целей.

Внедрение ИС приводит к сокращению числа операторов, контролирующих цепь. Возрастают требования к качеству вводимых данных и точности работы операторов. Во избежание риска некорректного ввода данных, в рамках проекта внедрения должны быть установлены дополнительные процессы, обеспечивающие качество вводимых данных и точность принимаемых решений.

Вторым по важности риском проекта внедрения ИС является неправильное функционирование интерфейсов между ИС и другими системами, особенно системой планирования ресурсов предприятия (ERP).

Чтобы избежать риска сбоя в работе интерфейса, это необходимо:

- четко опишите процессы, влияющие на интерфейс между системами. Описание работы интерфейсов по процессам в случае исключительных ситуаций является обязательным;

- тщательно настроить интерфейсы;

- Подготовить план испытаний, включающий тестирование интерфейса в случае исключительных ситуаций;

- Перед вводом системы в промышленную эксплуатацию протестируйте функцию интерфейса для всех исключительных ситуаций.

Следующим важным риском при внедрении ИС является квалификация группы реализации. Члены группы внедрения на стороне поставщика системы должны иметь успешный опыт работы с ИС.

Услуга предоставлялась в рамках проекта «Форсаж», над которым совместно работали сотрудники «Делойта» и «Мосэнерго». Работа над проектом длилась около года, а с 1 января 2010 года были введены в промышленную эксплуатацию новые бизнес-процессы в области финансов и логистики. Инновации повлияли на общее руководство и все филиалы, а общее число пользователей системы составило около 1200 человек.

Группа реализации со стороны заказчика должна состоять, как минимум, из двух высококвалифицированных специалистов. Первый — это сотрудник с хорошим знанием бизнес-процессов. Обычно на такую роль подходит начальник смены или руководитель операционной группы, проработавший в компании несколько лет. Второй — IT-специалист, имеющий опыт написания отчетов, знающий СУБД, на которой будет работать ИС, и имеющий опыт создания интерфейсов между информационными системами.

Следующим важным риском для контроля при внедрении ИС является качество разработки бизнес-процессов. Бизнес-процессы должны быть подробно документированы. Особое внимание следует уделять исключительным ситуациям. Например, следует описать ветви бизнес-процессов.

Тестирование

Тестирование является одним из наиболее трудоемких этапов внедрения. Перед проведением испытаний должен быть составлен подробный план испытаний. Обязательно, чтобы тестирование включало в себя моделирование всех исключающих ситуаций. Во время финального интеграционного теста важно проверить все процессы, включая исключения, с привлечением нескольких сотрудников на нескольких радиотерминалах.

Крайне важно проверить исключительные ситуации при работе интерфейсов между информационными системами.

Следующим важным риском является подготовка к переходу на новую систему. Перед внедрением ИС необходимо разработать план перехода, в котором должны быть подробно описаны и согласованы все мероприятия. В частности, в плане должно быть четко указано, кто будет создавать справочные данные для ИС, когда и в каком формате.

Проекты по реализации ИБ имеют ряд характеристик, отличающих их от проектов других типов. Они проистекают из того, что такой проект, по сути, является реорганизацией системы управления предприятием.

Одной из особенностей проектов по внедрению ИБ является отсутствие ясности в отношении всего перечня мероприятий, которые должны быть выполнены в ходе проекта, аспектов, которые обычно связаны с тактическими задачами, которые не могут быть четко оценены и спланированы до начала проекта.

Основную роль в реализации проекта играет проектная команда, состоящая как из сотрудников компании, в которой внедряется ИБ (из разных отделов), так и из внешних консультантов. Не следует упускать из виду роль сотрудников, не входящих в состав проектной команды (конечных пользователей). Как уже упоминалось выше, в ходе проекта система управления будет реорганизована (в большей или меньшей степени), и эти изменения коснутся практически всех сотрудников аппарата управления. Люди должны быть готовы к таким изменениям.

Как видите, речь действительно идет о разработке комплексного плана стратегического развития компании.

И, наконец, как мы все знаем, мы учимся на ошибках, но лучше учиться на ошибках других, чем на своих собственных. Поэтому никогда не бывает лишним проявить интерес не только к успешным внедрениям в аналогичных компаниях (успех есть успех — причины его возникновения редко анализируются), но и к неудачным, чтобы проанализировать причины и ошибки. Чтобы сформировать объективное мнение, необходимо также прислушаться к обеим сторонам: к компании, где была внедрена ИБ, и к компании, которая внедрила ИБ.

Реализация проекта ИС требует большой работы по подготовке проекта, сбору данных по логистическим потокам, затратам, планам развития компании, четкому мониторингу ситуации со смежными проектами, которые могут повлиять на реализацию проекта. Время начала проекта должно быть выбрано правильно. В проекте задействованы высококвалифицированные сотрудники как заказчика системы, так и исполнителя — поставщика системы.

Процессы, которым необходимо следовать при внедрении ИС, должны быть тщательно регламентированы и проверены, а интерфейсы с другими системами должны быть хорошо налажены и проверены.

Потребности бизнеса, высокая конкуренция, конечные пользователи и развитие современных технологий управления постоянно предъявляют новые требования к автоматизации и информатизации. Те информационные потоки и информация, которые вчера казались малозначительными, сегодня становятся необходимыми для построения адекватной, современной системы управления предприятием.

Проект начался в феврале 2009 года и был полностью завершен через 11 месяцев, в январе 2010 года. После трех месяцев активной поддержки пользователей в коммерческой эксплуатации системы, в начале апреля 2010 года было принято решение об успешном завершении проекта внедрения.

В результате компания внедрила решения SAP для процессов закупок, управления запасами, продаж, контроллинга и бюджетирования, бухгалтерского и налогового учета, инвестиций, управления ликвидностью, кредитования. Единая платформа заменила многочисленные информационные системы в отдельных филиалах для повышения эффективности и надежности информации в масштабах всей компании.

Команда проекта состояла из консультантов компании «Делойт», отобранных в качестве подрядчиков проекта, и сотрудников проектного офиса по внедрению корпоративной информационной системы ОАО «Мосэнерго».

Накопленный опыт, четкое знание всех функций системы SAP ERP, сотрудничество с налоговым и юридическим отделом и отделом консалтинга компании «Делойт», а также тщательная работа членов проектной группы позволили в короткие сроки разработать и внедрить решение на базе платформы SAP. Залогом успеха стала поддержка и активное участие руководства компании, а также своевременное информирование о проекте. Успех проекта стал результатом совместной слаженной работы сотрудников ОАО «Мосэнерго» и проектной группы Deloitte по внедрению SAP.

После внедрения систем SAP ERP и SAP BI компания смогла использовать единый материальный справочник и справочник контрагентов, сформированный в ходе проекта, полностью перейти на электронное согласование договоров в SAP, усовершенствовать процедуры внутреннего контроля.

Внедрение системы SAP открывает новые возможности для взаимодействия между подразделениями и службами компании и повышает гибкость функционирования ОАО «Мосэнерго» во внешней среде», — отметил генеральный директор ОАО «Мосэнерго» Виталий Яковлев.

ОАО «Мосэнерго» 06 апреля 2010 года успешно завершило внедрение систем SAP ERP и SAP BI в общеуправленческом и производственном филиалах компании. Общее количество пользователей системы — около 1200 человек.

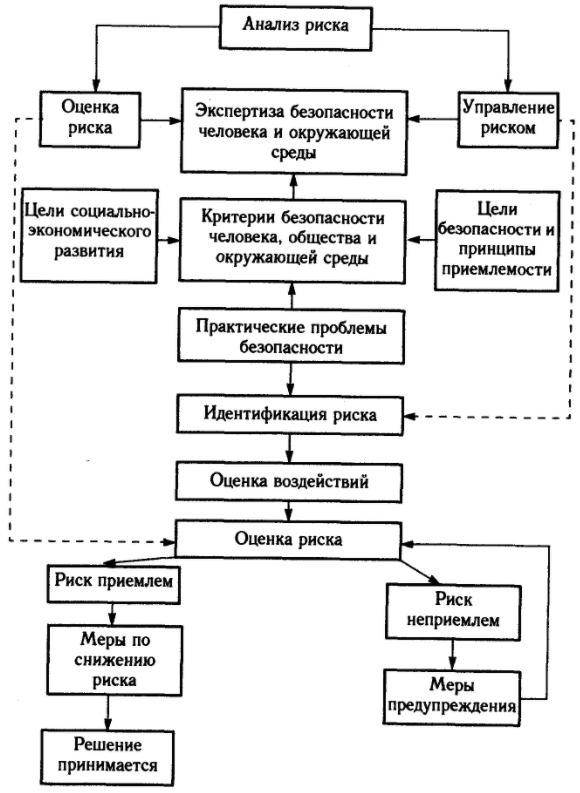

Вне зависимости от специфики деятельности организации внедрение системы управления рисками осуществляется в несколько этапов, которые строятся друг на друге.

Разработка политики управления рисками

На первом этапе процесса внедрения системы управления рисками компании необходимо определить концепцию управления рисками и разработать соответствующие принципы корпоративной культуры. Именно корпоративная культура лежит в основе управления рисками, поскольку система управления рисками в организации требует участия не только руководства, но и всех сотрудников компании.

Все сотрудники должны иметь одинаковое понимание принципов и целей управления рисками и взаимодействовать друг с другом для повышения эффективности процесса. Руководство компании, решившей внедрить систему управления рисками, должно обратить особое внимание на работу с сотрудниками — объяснить им цель внедрения такой системы, ее основные принципы и идеи, а также разработать систему мотивации сотрудников, вовлеченных в процесс управления рисками.

Этот шаг включает в себя выбор организационной структуры управления рисками, способствующей внедрению и разработке заранее определенных принципов управления рисками. Система управления рисками часто требует привлечения новых специалистов в этой области и развития существующих сотрудников, а также создания отдельного элемента в организационной структуре, отвечающего за процедуры управления рисками. В зависимости от размера предприятия этот элемент может быть представлен одним сотрудником или целым отделом специалистов.

В конце этого этапа создается необходимая внутренняя документация, в которой закрепляются все существенные концепции и принципы организации процесса управления рисками. Внутренняя документация регулирует процедуры управления рисками и стандартизированные формы отчетности.

Этот этап предполагает сбор информации о рисках, которым подвержена организация в целом и ее подразделения или виды деятельности. Риски не стабильны — постоянно возникают новые угрозы и возможности для деятельности компании, а также меняется характер ее деятельности, поэтому идентификация рисков не является разовой мерой и должна проводиться постоянно. С этой целью разработана программа сбора данных и диагностики рисков, в соответствии с которой компания регулярно проводит процедуру идентификации рисков.

После выявления рисков необходимо оценить их воздействие на деятельность организации. В процессе внедрения системы управления рисками этап оценки рисков является одним из самых сложных, что объясняется отсутствием единой методологии оценки. Наиболее рациональным является проведение оценки риска по следующему алгоритму, с использованием различных методов и инструментов анализа:

- Качественная оценка риска — выявление взаимозависимости между причинами и факторами риска, оценка условий их возникновения, наиболее простой и ненадежный метод оценки;

- Количественная оценка рисков — определение числовых значений, соответствующих общим и отдельным рискам, и их ранжирование по степени влияния;

- Определение переносимости рисков — размер рисков, которые компания готова принять в определенное время (период);

- Картирование рисков — определение позиции рисков по отношению друг к другу.

Разработка методологии управления рисками

На этом этапе определяются методы и инструменты, которые компания должна использовать для снижения рисков и контроля их уровня. В этом случае все инструменты и методы управления рисками можно условно разделить на средства разрешения рисков и средства снижения уровня риска. Инструменты снижения рисков представляют собой различные способы избежания или принятия на себя рисков и их передачи, такие как страхование, аутсорсинг и т.д. Инструменты снижения риска включают различные методы управления, такие как диверсификация, хеджирование и т.д.

Все методы и инструменты управления рисками объединены в систему. Эта система также включает в себя ряд мероприятий по управлению рисками. Как правило, компании используют в своей системе несколько различных методов управления рисками. С целью выбора наиболее эффективных методов в каждом конкретном случае компания проводит тестирование в ходе внедрения системы управления рисками.

В результате внедрения системы управления рисками определяются эффективные методы, инструменты и методы управления. Для них определены методы и формы контроля. Система управления рисками должна подвергаться постоянному мониторингу и оценке эффективности.

Контроль и мониторинг системы управления рисками позволяет компании вносить необходимые коррективы в процесс внедрения инструментов управления рисками. Следует отметить, что даже уже функционирующая и эффективная система управления рисками должна подвергаться регулярному мониторингу и обзору. Результаты мониторинга лежат в основе процесса совершенствования любой системы, в том числе системы управления рисками.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Субъект инвестиционного менеджмента

- Объекты организационных изменений

- Стратегическое мышление. Система мыследеятельности менеджера

- Вклад Саймона Герберта в развитие науки управления

- Организационные структуры и современные принципы их построения

- Внешняя среда организации. Факторы прямого и косвенного воздействия

- Интегративная теория лидерства

- Выбор организационно – правовой формы

- Понятие процесса управления

- Зарождение теории менеджмента. Подход к теории управления с позиции классических школ