Возможные «твердые курсы» фискальной и монетарной политики. Противоречивость целей макроэкономического регулирования и проблема координации курсов бюджетно-налоговой и кредитно-денежной политики

Некоторые возможные «твердые курсы» бюджетно-налоговой политики правительства:

а) государственный бюджет, балансируемый ежегодно;

б) государственный бюджет, балансируемый в более долгом периоде:

- на циклической основе;

- на функциональной основе.

Курс правительства на ежегодно балансируемый государственный бюджет:

а) снижает степень «встроенной» стабильности экономики;

б) вызывает частые колебания налоговых ставок, которые снижают инвестиционную активность;

в) относительно уменьшает доходы сегодняшнего поколения в пользу будущего.

Данные таблицы 12.1 свидетельствуют о сложностях практической реализации курса на ежегодно сбалансированный бюджет.

Поскольку курс на ежегодно сбалансированный бюджет связан со значительными издержками, постольку бюджеты большинства стран балансируются в более долгосрочной перспективе. При этом в качестве целевых ориентиров фискальной политики, ограничивающих свободу действий правительства и направляющих ее на поддержание определенных количественных соотношений, могут выступать следующие:

- снижение общего объема государственного долга;

-стабилизация соотношения долг/ВВП1;

- выравнивание темпов роста государственных расходов и темпов роста ВВП;

- равенство или превышение чистого объема инвестиций над чистым объемом государственного долга.

Указанные целевые ориентиры сдерживают «аппетиты» расходующих государственных ведомств, которые вынуждены соотносить свои требования новых бюджетных ресурсов с этими ограничениями, без которых динамика фактического дефицита государственного бюджета может оказаться трудноуправляемой. Некоторые возможные «твердые курсы» кредитно-денежной политики Центрального Банка:

1) поддержание стабильного темпа изменения денежной массы;

2) стабилизация рыночной ставки процента;

3) стабилизация номинального ВВП;

4) стабилизация номинального валютного курса.

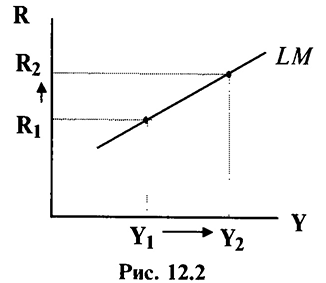

При стабилизации темпа изменения денежной массы ЦБ устанавливает на каждый год определенный уровень ее прироста и с помощью операций на открытом рынке, дисконтной политики или изменения нормы резервирования поддерживает стабильное денежное предложение. При такой политике кривая  имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска

имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска  соответствует более высокая ставка процента

соответствует более высокая ставка процента  (см. рис. 12.2). Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег.

(см. рис. 12.2). Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег.

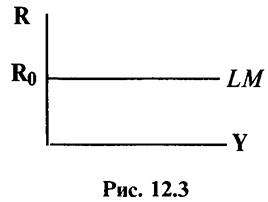

При стабилизации процентной ставки ЦБ изменяет денежное предложение с помощью указанных инструментов таким образом, чтобы фактическая среднерыночная ставка процента приблизилась к избранному целевому ориентиру. Этот курс позволяет относительно сократить эффект вытеснения частных инвестиций, сопровождающий стимулирующую фискальную политику. В то же время стабилизация ставки процента позволяет относительно стабилизировать динамику валютного курса, так как, при прочих равных условиях, между этими переменными наблюдается положительная функциональная зависимость.

Стабилизация ставки процента графически может изображаться в виде горизонтальной кривой , «зафиксированной» на уровне целевого ориентира  (см. рис. 12.3).

(см. рис. 12.3).

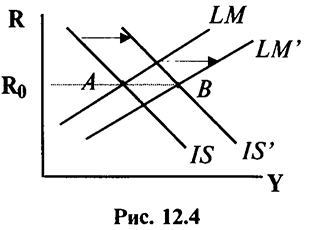

Если правительство и ЦБ успешно координируют свои действия, то стабилизация ставки процента может быть достигнута при традиционных наклонах кривых  и и их скоординированных сдвигах (см. рис. 12.4).

и и их скоординированных сдвигах (см. рис. 12.4).

Антиинфляционный потенциал курса на стабилизацию темпов изменения денежной массы более высокий, чем курса на стабилизацию рыночной ставки процента, однако в первом случае не удается избежать эффекта вытеснения.

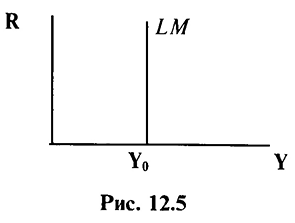

Курс на стабилизацию номинального ВВП обладает наибольшим антиинфляционным потенциалом, хотя практическая реализация такой политики осложняется тем, что ВВП изменяется со значительным временным лагом к любым мерам. Этот курс предполагает «фиксацию» вертикальной кривой на уровне избранного ориентира  (см. рис. 12.5).

(см. рис. 12.5).

Если фактический номинальный ВВП оказывается выше заданного, то ЦБ с помощью мер кредитно-денежной политики снижает денежное предложение, что сопровождается снижением занятости и выпуска. Если фактический ВВП ниже заданного уровня, то ЦБ проводит кредитно-денежную экспансию. Колебания уровня занятости при такой политике могут оказаться значительными, хотя в более долгом периоде стабилизация выпуска предполагает и стабилизацию уровня безработицы.

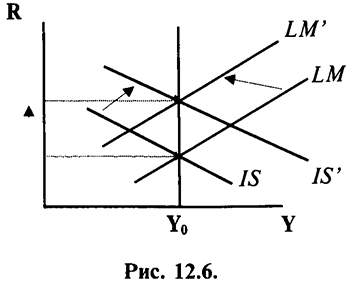

«Выпрямление» кривой . как правило, предполагает скоординированные действия ЦБ и правительства, так как кривая становится вертикальной при очень высоких ставках процента, которые сопровождаются минимизацией спекулятивного спроса на деньги и сохранением, по существу, только трансакционного спроса на деньги. Такое значительное повышение процентных ставок может быть достигнуто при долговом финансировании бюджетного дефицита в сочетании с ограничительной кредитно-денежной политикой ЦБ (см. рис. 12.6).

Описанный курс политики оказывается наиболее эффективным в ситуациях, когда снижение уровня инфляции становится первоочередной целью макроэкономического регулирования.

Однако такая политика несовместима с фискальной политикой правительства, ориентированной на значительный дефицит госбюджета. Эта несовместимость объясняется ограниченными возможностями долгового финансирования бюджетного дефицита и неизбежным усилением инфляционного давления даже в случае стабилизации темпа роста денежной массы. В условиях быстрого роста государственного долга экономические агенты не поверят обещанию ЦБ придерживаться низкого темпа роста денежной массы, а недоверие неизбежно дестабилизирует общую макроэкономическую ситуацию. Поэтому систематический контроль правительства за динамикой бюджетного дефицита является необходимым условием успешного проведения Центральным Банком антиинфляционной денежной политики.

В переходных экономиках, в том числе и в российской, выбор оптимального сочетания курсов бюджетно-налоговой и кредитно-денежной политики затрудняется рядом специфических обстоятельств. Во-первых, нередко отсутствует необходимый опыт макроэкономического регулирования вообще и опыт координации действий правительства и ЦБ — в частности. Во-вторых, объективно сложная проблема укрепления доверия к экономической политике правительства и ЦБ еще более усложняется в ситуации экономической нестабильности и недоверия к отдельным официальным лицам. В-третьих, нередко отсутствуют необходимые социальные условия для обеспечения успешного антиинфляционного сдерживания ценой увеличения безработицы. Например, отсутствие в России развитой инфраструктуры рынка труда, которая позволила бы вытесненным из производства работникам быстро получить новые профессии и новые рабочие места, делает социально рискованным проведение жесткой антиинфляционной политики по методике «шоковой терапии».

Сочетание указанных обстоятельств приводит к преобладанию произвольной макроэкономической политики правительства и ЦБ, которая не способствует укреплению доверия и препятствует рационализации экономических ожиданий. Однако некоторые меры экономической политики — например, установление валютного коридора — позволяют думать о том, что правительство и ЦБ начинают процесс «обучения» экономических агентов формам рационального поведения. В пользу вывода о возможном движении в сторону рационализации ожиданий свидетельствует и обилие макроэкономической информации в периодической печати, а также появление в структуре частных фирм специальных аналитических подразделений, призванных давать обоснованные, «рациональные» прогнозы будущего состояния экономики, исходя из которых негосударственный сектор будет принимать экономические решения.

В то же время на фоне негибкости рынка труда усиливается тенденция к «жесткости» заработной платы и цен, корректировки которых значительно расходятся по времени. Снижение уровня инфляции и стабилизация доли бюджетного дефицита в ВВП России частично достигается путем «задержек» в выплате заработной платы и накопления отсроченных платежей, а также активного долгового финансирования бюджетных расходов. В этой ситуации эффекты антиинфляционной политики вряд ли могут оказаться долговременными.

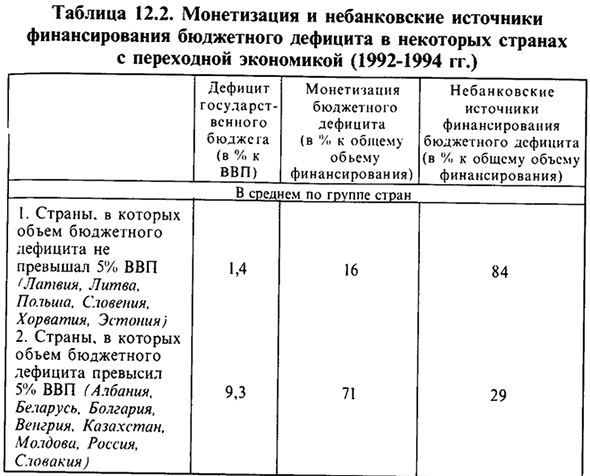

Существенные сложности практического осуществления макроэкономической политики связаны с необходимостью координации «твердых курсов» правительства и Центрального Банка. Так, например, в странах с переходной экономикой финансирование значительных бюджетных дефицитов неинфляционными методами было практически невозможным, в особенности на начальном этапе трансформации. Поэтому монетизация бюджетного дефицита использовалась фактически повсеместно (см. табл. 12.2).

Инфляция, стимулируемая чрезмерным ростом денежной массы, приводила к обесцениванию денежных средств населения и перераспределению доходов между домашними хозяйствами, предприятиями, банками и правительством. При этом финансовый сектор (в том числе ЦБ) и правительство получили значительные выгоды от инфляционного налога, в особенности в России, где в 1992- 1993 годах доход от монетизации дефицита (се-ньораж) превысил 16% ВВП, практически сравнявшись с общей величиной поступлений в государственный бюджет. В странах ЦВЕ этот показатель был несколько ниже — в Венгрии и Польше он составлял 5-6% ВВП в 1990-1992 гг. Впоследствии сеньораж в переходных экономиках, лидирующих на пути реформ, стабилизировался на «нормальном» уровне — около 1,5% ВВП. Это послужило серьезным фактором укрепления доверия к стабилизационным стратегиям правительства и ЦБ, позволив этим экономикам в 1993-2000 гг. выйти на траекторию устойчивого роста.

Эта лекция взята со страницы решения задач по макроэкономике:

Решение задач по макроэкономике

Возможно эти страницы вам будут полезны: