Оглавление:

Несостоятельность предприятия является результатом одновременного негативного влияния внешних и внутренних факторов окружающей среды. А в развитых странах со стабильной политической и экономической системой к неплатежеспособности на 1/3 привлекаются факторы внешней среды, на 2/3 — внутренней. Что касается российских компаний, то, в отличие от «западных компаний», существует ситуация, когда на неплатежеспособность компаний в основном влияют факторы внешней среды, а именно политическая, экономическая и финансовая нестабильность. Эти факторы в значительной степени вызывают у предпринимателей неуверенность в успешной деятельности, они находят свое отражение во всех составляющих организации производства, логистики и сбыта продукции. Замена директивной плановой экономики на рыночную, глубокие реформы в экономике по смене форм собственности, нестабильная фискальная и денежно-кредитная политика государства — все это значительно ухудшило положение предприятий в России. Большинство из них не были готовы к столь серьезным последствиям и находились на грани банкротства. Смена собственников (многие компании стали акционерными обществами) не улучшила ситуацию, так как руководство осталось с бывшими работниками, которые не смогли адекватно отреагировать на ситуацию на развивающемся рынке и самостоятельно принимать стратегические решения, как это принято в рыночной экономике.

Комплексная оценка бизнеса лежит в основе эффективного управления бизнесом. Рассматриваются и анализируются следующие «области результатов»: Продукты и линейки продуктов (или услуг); рынки (потребители, конкуренты и каналы сбыта); взаимосвязь вклада «областей результатов» в доходы и доля расходов, которые они генерируют; управленческая позиция и перспективы каждой «области результатов»; распределение ключевых ресурсов по каждой области. Базовый анализ компании начинается с изучения ее текущего состояния, то есть состояния, в котором она достигла исследователя, подвергнувшись воздействию всех решений, действий и результатов, которые имели место в прошлом. В то же время необходимо видеть сам скелет, сущность, то есть экономическую структуру созданного предприятия.

Для достижения оптимальной производительности, компания должна выбрать хорошую стратегию, которая, в свою очередь, должна опираться на сильные стороны и использовать возможности. Для выбора стратегий используются различные модели. В этой статье обсуждаются наиболее известные из них. Одной из важнейших стратегических задач компании является проблема выбора направлений бизнеса, в которых она хочет работать. Это связано с балансом между краткосрочной и долгосрочной рентабельностью.

Финансовое планирование представляет собой взаимосвязь показателей развития бизнеса, и поэтому представляет собой сложный, трудоемкий процесс, охватывающий практически все службы и отделы. Можно утверждать, что качество принимаемых решений полностью зависит от полноты и глубины технико-экономического и финансового анализа, он должен быть сосредоточен на обосновании антикризисных мер, позволяющих избежать банкротства.

Таким образом, цель данной работы: раскрыть содержание, основные характеристики и объем основных моделей стратегического выбора на примере компании ООО НПП «Фламинго», проанализировать основные показатели производственно-хозяйственной деятельности, а также процесс финансового планирования и качество принимаемых управленческих решений.

Модели стратегического отбора

Матрица возможностей товарного рынка, известная также под названием «определенность товарного рынка», является классической моделью, использовавшейся при разработке стратегических альтернатив в 1960-е годы и впервые предложенной И. Ансоффом под названием «вектор роста». Эта матрица в основном предусматривает использование четырех стратегий для сохранения или увеличения доли рынка.

Выбор стратегии развития зависит от степени насыщенности рынка и способности компании постоянно обновлять производство. Несмотря на их основные альтернативы, две или более стратегий могут быть объединены. Рассмотрим в свою очередь вышеперечисленные стратегии и раскроем условия их применения в современной российской экономике.

Квадрант I матрицы показывает фокус стратегии компании на существующих продуктах и рынках. Эту стратегию также называют «экономией затрат» или «улучшением того, что вы уже делаете». Эта стратегия эффективна для компании или ее независимых, самоподдерживающихся подразделений (ССУ), когда рынок растет или еще не насыщен. Компания стремится расширить продажи существующих товаров на существующих рынках за счет интенсификации товарного движения, прогрессивной рекламы и наиболее конкурентных цен. Это увеличивает продажи, привлекает тех, кто ранее не пользовался продукцией этой компании, а также клиентов конкурентов, и увеличивает спрос со стороны уже привлеченных потребителей.

Квадрант II матрицы показывает ориентацию стратегии на развитие рынка, т.е. на создание новых рынков для продукции, которая производилась в течение некоторого времени. Эта стратегия эффективна тогда, когда: компания хочет расширить местный внутренний рынок; на рынке создаются новые сегменты в связи с изменением образа жизни и демографических факторов; выявляются новые области применения уже известных продуктов компании. Компания стремится увеличить продажи существующих продуктов на рынках или поощрять потребителей к использованию существующих продуктов новыми способами. Она может выйти на новые сегменты рынка, где спрос еще не удовлетворен; она может предлагать существующие продукты новыми способами, использовать новые методы дистрибуции и предпринимать более эффективные усилия по их продвижению.

Квадрант III матрицы означает, что стратегия сосредоточена на разработке новых продуктов для сложившихся и давно сложившихся рынков. Эта стратегия используется, когда компания или ее CAP имеет ряд успешных моделей продуктов, которые пользуются популярностью у потребителей. В этом случае компания разрабатывает новые или модифицированные продукты для существующих рынков, сосредоточившись на новых моделях и улучшении качества усовершенствованных продуктов. В то же время создаются и другие небольшие инновации, которые тесно связаны с уже запущенной в производство и продаваемой продукцией потребителям, лояльным к этому производителю и его брендам.

Квадрант IV матрицы — это стратегия диверсификации. Эта стратегия используется, когда необходимо избежать чрезмерной зависимости от одного ARP или ассортимента продуктов, а также когда фирма хочет выйти из упадочных или стагнирующих рынков. Однако реализация стратегии диверсификации предполагает развитие новых продуктов и рынков и поэтому является наиболее рискованной, поскольку нет полной уверенности в том, что новые рынки будут готовы принять новые продукты и что они будут востребованы потребителями.

Опыт разработки стратегий различных компаний показывает, что они редко выбирают один вариант стратегии. Чаще всего общая стратегия состоит из комбинации вышеуказанных стратегий. И их порядок, определяется важностью и ожидаемыми результатами. В этом случае стратегия компании формулируется словами — «сначала» и «потом». Например, вначале усилия сосредоточены на продолжении производства доминирующей продукции и ее доставке на прежние рынки; затем внимание уделяется новым рынкам и доставке на них той же продукции; затем создаются новые модификации популярной продукции и доставляются на старые рынки для стимулирования повторных закупок. Особым изменением вышеуказанного подхода является модель, предложенная G. Штайнер 1975, которая представляет собой матрицу, включающую в себя классификацию рынков и разделение продуктов на существующие, новые, но связанные с существующими и совершенно новые продукты. Матрица показывает уровень риска и, следовательно, степень вероятности успеха для различных комбинаций рынок/продукт. Модель может быть использована для: определения вероятности успеха при выборе стратегии; выбора между различными видами бизнеса.

Например, компания, занимающаяся обслуживанием и ремонтом лифтов, имеет достаточно высокие шансы на успех, если предлагает новый, но связанный с существующим рынком вид товара — лифты собственного производства. Уровень риска значительно возрастает, если организация предлагает рынку совершенно новый вид продукции — контроль эксплуатации технического оборудования (мониторинг газов, засорение мусоропроводов и т.д.), так как организация не имеет опыта выполнения подобных работ. Риск будет очень высоким, если московская организация будет предлагать существующие услуги по ремонту и обслуживанию лифтов на рынке Воронежа. Риск будет максимальным, если организация будет предлагать совершенно новый вид услуг для совершенно нового рынка, например, для мэрии Нью-Йорка.

Для компаний, имеющих производство с множеством номенклатур и обслуживающих многие рынки, задача стратегического выбора гораздо сложнее. Дело в том, что одни продукты могут быть сильными по сравнению с конкурентами, а другие — слабыми. Кроме того, некоторые продукты могут нуждаться в инвестициях для поддержания их конкурентоспособности, в то время как другие могут приносить больше прибыли, чем это минимально необходимо для их будущего развития.

Типичные конкурентные стратегии по М. Портеру

Автором метода стратегического выбора, основанного на концепции конкуренции, является профессор Гарвардской бизнес-школы М. Портер, который предложил набор модельных стратегий, основанных на идее, что каждая из них основана на конкурентном преимуществе, и компания должна достичь его, выбрав свою стратегию. Она должна решить, какое конкурентное преимущество она хочет получить и в какой области. Первым компонентом стратегического выбора в соответствии с этой моделью является конкурентное преимущество, которое делится на два основных типа: более низкая себестоимость и дифференциация продукции.

Низкая стоимость отражает способность компании разрабатывать, производить и продавать сопоставимые товары по более низкой стоимости, чем у конкурентов. Продавая продукт по той же (или примерно той же) цене, что и конкуренты, компания получает в этом случае более высокую прибыль. Например, корейские фирмы, производящие сталь и полупроводники, таким образом одержали победу над иностранными конкурентами. Они производят сопоставимые товары по очень низкой стоимости, используя низкооплачиваемую, но высокопроизводительную рабочую силу и передовые технологии и оборудование, приобретенные или лицензированные за рубежом. Дифференциация — это способность предложить покупателю уникальную и большую ценность в виде качества нового продукта, особых потребительских свойств или обслуживания клиентов. Например, немецкие станкостроительные предприятия конкурируют между собой за счет дифференциации, основанной на высоких технических характеристиках продукции, надежности и быстроте обслуживания. Дифференциация позволяет компании диктовать высокие цены, что обеспечивает более высокую прибыль при тех же затратах, что и конкуренты.

Вторая составляющая стратегического выбора — это область конкуренции, на которую нацелена фирма в своей отрасли. Одна из причин, по которой конкуренция важна, заключается в том, что отрасли промышленности сегментированы. Почти в каждой отрасли промышленности имеются четко определенные варианты продукции, многочисленные каналы дистрибуции и сбыта, а также многочисленные типы клиентов. Как правило, выбор в этом пространстве заключается либо в том, чтобы конкурировать «по всем направлениям», либо в том, чтобы ориентироваться на один сектор рынка. В автомобильной промышленности, например, ведущие американские и японские фирмы производят целый ряд автомобилей различных классов, в то время как BMW и Daimler-Benz (Германия) производят в основном высокопроизводительные, быстрые и дорогие автомобили класса люкс и спортивные автомобили, а корейские фирмы Hyundai и Daewoo концентрируются на производстве малых и микроавтомобилей. Характер конкурентного преимущества и масштаб деятельности.

В судостроении, например, японские фирмы выбрали стратегию дифференциации, предлагая широкий спектр высококачественных судов по высоким ценам. Корейские судостроители выбрали стратегию лидерства по затратам и предлагают широкий спектр типов кораблей хорошего качества, при этом корейские корабли стоят меньше, чем японские. Стратегия успешных скандинавских верфей — целенаправленная дифференциация. Они производят специализированные типы судов, такие как ледоколы или круизные суда со специальными технологиями. Эти суда продаются по очень высокой цене, чтобы оправдать затраты на рабочую силу, которые являются дорогими в скандинавских странах. Наконец, китайские судостроители, которые в последнее время стали активными конкурентами на мировом рынке, предлагают относительно простые и стандартизированные суда по еще более низкой стоимости и по более низким ценам, чем корейские (стратегия, основанная на стоимости). Пример конкурентных стратегий в автомобильной промышленности приводит Дж. Томпсон.

Toyota, например, известна во всем мире низкой стоимостью своих автомобилей при сохранении достаточно высокого уровня качества. С другой стороны, General Motors, конкурируя с Toyota в тех же сегментах рынка, сосредоточила свое внимание на дифференциации своей продукции за счет разнообразия цветов и наличия спецификаций. Например, в 1988 году на британском рынке было предложено 105 моделей Vauxhall по ценам от 4800 до 20 500 фунтов стерлингов. Стратегия BMW и Mercedes заключается в производстве высококачественных автомобилей для определенной обеспеченной части населения. Таким образом, различие своеобразных дополнительных спецификаций позволяет добиться эксклюзивности продаваемого автомобиля в соответствии с конкретным заказом покупателя, а высокий имидж компании позволяет занимать стабильную долю рынка. Таким образом, концепция типичных стратегий основана на идее о том, что любая стратегия основана на конкурентном преимуществе и что компания должна обосновать и выбрать свою стратегию для его достижения.

Сравнительный анализ моделей стратегического выбора

Когда речь заходит о стратегии лидерства по затратам, существует множество способов снижения затрат при сохранении качества в среднем по отрасли. Тем не менее, некоторые из способов снижения затрат заключаются в продвижении по кривой опыта и увеличении объема производства для достижения максимальной экономии. Более низкий уровень затрат достигается при увеличении объема производства, т.е. повторное производство одного и того же вида продукции приводит к поиску более эффективного способа ее производства.

Философия экономии на масштабе основана на так называемой кривой опыта. Это было предложено в 1926 году, когда эмпирический анализ показал, что себестоимость единицы продукции снижается на 20% при удвоении объема производства. Эта теория подчеркивает важность увеличения доли фирмы на рынке, поскольку она позволяет увеличить выпуск продукции и двигаться по кривой в сторону снижения себестоимости. Это путь к более высоким продажам и прибыли и, следовательно, к более конкурентоспособной компании на рынке.

Передача производственных знаний и разделение сфер деятельности, в свою очередь, позволяет диверсифицирующей компании получать более высокую прибыль от совместной деятельности, чем это было бы в случае, если бы производства работали независимо друг от друга. В этом случае экономия за счет эффекта масштаба возникает тогда, когда становится возможным снизить затраты на управление разрозненными производствами за счет централизованного управления, а также снизить затраты на каждую часть производственного процесса за счет существующих внутренних связей. Основная идея этих двух эффектов заключается в том, что объем продаж является важным условием для достижения низких производственных затрат. Этот путь к лучшим результатам требует захвата и удержания большой доли рынка. Таким образом, при наличии множества фирм, конкурирующих за рыночную власть, конкуренция за рыночную власть может значительно подорвать любое преимущество с точки зрения низких затрат, если цены будут снижены фирмами, стремящимися к определенному объему продаж.

Как низкая себестоимость продукции дает фирме конкурентное преимущество, когда ее продукция по существу такая же, как у других производителей в отрасли? Низкая себестоимость продукции может позволить фирме: во-первых, конкурировать по цене, когда это необходимо; во-вторых, накапливать прибыль, которую можно реинвестировать в производство для повышения качества своей продукции, при этом цена этой продукции будет равна средней цене в отрасли. Таким образом, не низкая стоимость сама по себе создает конкурентное преимущество, а возможности, которые она предоставляет для повышения конкурентоспособности продукта. Существует несколько видов рисков, связанных со стратегией лидерства по затратам.

Во-первых, чрезмерный акцент на эффективность может привести к тому, что компания потеряет способность реагировать на изменяющиеся запросы клиентов. В частности, во многих отраслях промышленности потребительские требования стали более современными и индивидуализированными. Дешевый производитель, выпускающий стандартный, немаркированный продукт, может однажды обнаружить, что его клиентская база была сокращена за счет оптимизации и усовершенствования продукции конкурентами, чтобы идти в ногу со временем.

Во-вторых, если это действительно индустрия потребительских товаров, то риск стратегии низкой стоимости намного выше, так как может быть только один лидер по затратам, и если фирмы конкурируют исключительно по цене, то преимущества по затратам на 2-ом и 3-ем местах являются маргинальными.

В-третьих, многие из способов достижения низкой стоимости можно легко скопировать. Например, конкуренты могут приобрести завод с наиболее эффективными масштабами производства, и по мере того, как отрасль вступает в фазу зрелости, эффект от кривой опыта сводится на нет. Однако самая большая угроза исходит от конкурентов, которые способны устанавливать цены по предельным затратам, существующим в отрасли, потому что у них есть другие, более рентабельные производственные линии, которые более чем покрывают фиксированные затраты на производство.

Когда мы говорим о стратегии дифференциации, это означает, что она должна отличаться от других. Ключом к успеху в дифференциации является уникальность, которая ценится клиентами. Если покупатели готовы платить более высокую цену за уникальность, а стоимость контролируется фирмой, то надбавка к цене приведет к более высокой рентабельности. Центральное место в этой стратегии занимает понимание потребностей покупателя. Фирма должна знать, что покупатели ценят, предлагать именно те качества, которые требуются, и соответственно цену. Если фирма добилась успеха, то определенная группа покупателей в этом сегменте рынка не будет рассматривать продукцию, предлагаемую другими фирмами, в качестве заменителя своей продукции. Таким образом, компания создает группу лояльных клиентов, почти мини-монополию.

Успешная стратегия дифференциации снижает интенсивность конкуренции, часто наблюдаемую в индустрии потребительских товаров. Когда поставщики повышают цены, «преданные» покупатели, которые не очень чувствительны к цене, скорее всего, примут окончательное повышение цены, предложенное эксклюзивным производителем. Более того, лояльность покупателей является своего рода барьером для новых производителей на пути к выходу на этот рынок и замене этого продукта на другой аналогичный продукт. Однако стратегия дифференциации не является безрисковой:

- Если основу дифференциации, т.е. то, что компания хочет отличить от других, можно легко скопировать, то другие компании будут восприниматься как предлагающие тот же самый продукт или услугу. В этом случае конкуренция в отрасли, скорее всего, перейдет в ценовую конкуренцию.

- Компании, ориентированные на широкую дифференциацию, могут быть вытеснены компаниями, усилия которых сосредоточены только на одном сегменте.

- если стратегия основана на процессе непрерывного совершенствования продукции (с целью оставаться на шаг впереди конкурентов), то компания рискует оказаться в невыгодном положении, так как имеет максимальные затраты на исследования и новые разработки, в то время как конкуренция использует результаты своей деятельности.

Если компания игнорирует затраты на дифференциацию, то повышение цены не приведет к увеличению прибыли. В большинстве отраслей промышленности компании предлагают свою продукцию не так, как конкуренты. Например, они могут различаться по стилю, используемой дистрибьюторской сети или уровню обслуживания клиентов. Если такие различия означают, что фирма может взимать более высокую цену, чем в среднем по отрасли, то можно сказать, что фирму можно дифференцировать. Но в большинстве случаев такие разграничения лишь дают представление об отраслевой позиции конкретной фирмы. Поскольку существует мало отраслей, которые производят «чистый» продукт, большинство фирм в той или иной отрасли обязательно должны предложить что-то другое, чтобы остаться в игре. Поэтому такие фирмы не стали бы дифференцироваться, если бы не могли устанавливать более высокую цену.

Стратегия фокусировки включает в себя выбор узкого сегмента или группы сегментов в отрасли и удовлетворение потребностей этого сегмента более эффективно, чем это могут сделать конкуренты, обслуживающие более широкий сегмент рынка. Стратегия фокусировки может быть использована либо лидером по затратам, обслуживающим этот сегмент, либо дифференциатором, отвечающим специфическим потребностям сегмента рынка таким образом, чтобы обеспечить высокую ценовую политику. Таким образом, фирмы могут конкурировать широко (обслуживая несколько сегментов) или сосредоточиться на узком направлении. Оба варианта основаны на различиях между целевыми и остальными отраслевыми сегментами. Эти различия могут быть приведены в качестве причины формирования сегмента, который плохо обслуживается конкурентами с большими операциями, неспособными адаптироваться к специфическим потребностям сегмента. Затратоориентированная фирма может превзойти компанию с широкой базой, устранив «излишки», которые не оцениваются в этом сегменте.

А широкую и целенаправленную дифференциацию часто путают. Разница между ними заключается главным образом в том, что компания, проводящая широкую дифференциацию, строит свою стратегию на основе широко ценимых дифференциаторов (IBM в компьютерном производстве), в то время как сфокусированный производитель ищет сегмент с особыми потребностями и делает гораздо лучшую работу по их удовлетворению. Очевидная опасность стратегии фокуса заключается в том, что целевой сегмент может исчезнуть по любой причине; другие фирмы войдут в этот сегмент, опередив компанию в фокусе и браконьерстве клиентов; вкусы изменятся; демографические изменения произойдут.

Однако есть некоторая привлекательность идеи сосредоточиться на узком целевом сегменте рынка и уметь приспособить свой продукт к потребностям конкретного потребителя. Однако после того, как компания произвела большое количество различных продуктов для широкого круга потребителей, а затем решила в обязательном порядке сосредоточиться на сегменте с высоким доходом и целенаправленной стратегией дифференциации, это может привести к негативным последствиям в будущем. Если компания обнаруживает возможность получить прибыль от продажи продукта по более высокой цене определенным потребителям, можно быть уверенным, что другие компании также рассматривали эту возможность. Прежде чем компания поймет это, у чувствительных к ценам потребителей появится огромное количество компаний на выбор, а это значит, что компания не сможет установить более высокую цену. Помимо ценового давления, существует также проблема, связанная с уровнем затрат. Смещение интереса фирмы с широкого рынка на сегмент обычно означает резкое сокращение производства, которое может привести к чрезвычайно высоким удельным затратам, если фирма не снизила накладные расходы, соизмеримые с более низким объемом производства. Таким образом, фирма может в конечном итоге использовать как ценовое, так и ценовое давление.

По мнению М. Портера, самой большой стратегической ошибкой является желание преследовать всех птиц, т.е. использовать все конкурентные стратегии одновременно.

Финансово-экономические характеристики ООО «СПП Фламинго»

ООО СПП «Фламинго» зарегистрировано решением Администрации Брянского района на основании Устава от 02.11.99 г. № 35 и является правопреемником СПК «Столбовское». Общество является юридическим лицом в соответствии с законодательством Российской Федерации и действует в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и иными правовыми актами Российской Федерации. Целью деятельности Общества является получение прибыли через его участников на основе удовлетворения потребностей граждан, хозяйственных обществ и иных юридических лиц в предлагаемых Обществом товарах, работах и услугах. Компания самостоятельно планирует свою хозяйственную деятельность, определяет перспективы развития исходя из спроса на предлагаемые услуги и необходимости обеспечения производственного и социального развития Компании. Компания осуществляет производственно-торговую деятельность через своих работников в рамках договоров, заключаемых с гражданами и юридическими лицами. Общество выполняет работы, оказывает услуги и реализует отходы производства по ценам и тарифам, определяемым самостоятельно или на договорной основе и в соответствии с действующим законодательством Российской Федерации.

Общество осуществляет расчеты по своим обязательствам в денежной и безналичной форме через банковские учреждения в соответствии с правилами осуществления расчетов и кассовых операций, утвержденными Центральным банком Российской Федерации. Общее собрание акционеров может избрать ревизионную комиссию для осуществления контроля за финансово-хозяйственной деятельностью Компании. Члены ревизионной комиссии (аудиторы) не могут занимать должности в органах управления Общества. В целях проверки и подтверждения достоверности годовых отчетов, бухгалтерских балансов и контроля за финансово-хозяйственной деятельностью общество может по решению общего собрания акционеров или по требованию акционера назначить профессионального аудитора. Проверка (ревизия) финансово-хозяйственной деятельности Общества может проводиться по итогам финансового года и в любое время по инициативе Ревизионной комиссии или по требованию члена. По требованию Ревизионной комиссии или аудитора должностные лица Общества предоставляют разъяснения и представляют финансово-хозяйственные документы. По результатам проверки финансово-хозяйственной деятельности Ревизионная комиссия или Аудитор готовит отчет, содержащий информацию об адекватности отчетности и сведения о фактах, выявленных лицами Общества, допущенных ими нарушений и злоупотреблений.

Основными направлениями деятельности организации являются:

- Производство и переработка высококачественной сельскохозяйственной продукции;

- Продажа сельскохозяйственной продукции по контрактам и через собственную торговую сеть;

- Торгово-закупочная деятельность как на территории Российской Федерации, так и за ее пределами;

- иная деятельность, установленная законодательством Российской Федерации.

SPE Flamingo имеет право: приобретать и осуществлять имущественные и иные неимущественные права; участвовать в конкурсах; предоставлять гарантии; самостоятельно разрабатывать программу производства; выбирать поставщиков и заказчиков своей продукции, устанавливать цены на выпускаемую продукцию в пределах и по договорам, установленным законодательством РФ; вести все виды предпринимательской деятельности и другие правовые акты, установленные законодательством РФ, и т.д.

Компания работает в Брянской области. Центральная усадьба расположена в районном центре поселка Локоть. Он состоит из двух ветвей, расположенных в д. Городище и д. Столбово. Центральный филиал находится в Брянске. Здесь же расположены пункты доставки основных продуктов и основные базы снабжения. Это позволяет продать крупный рогатый скот ОАО «Мясоперерабатывающий комбинат «Брянск». Кроме того, крупный рогатый скот продается ЗАО «Клинский мясокомбинат». Зерно продается по генеральному контракту на поставку ОАО «Мелкрук» и в небольших количествах — хлебоприемному предприятию «Брашово-КПП». Общая площадь хозяйства составляет 3.667 га, из которых 2.458 га — сельскохозяйственные угодья, из которых 1.613 га — пашня. Земля расположена на четырех участках: улучшенные сенные сенные луга на осушенных землях; пахотные земли, используемые для выращивания зерновых кормов для откорма скота; пахотные земли, занятые под посевы; хозяйственные постройки и открытые площадки для содержания откормленного скота. Природно-климатические условия благоприятствуют развитию фермерских хозяйств. Наличие в хозяйстве достаточно крупных сенокосов (810 га) и пастбищ (30 га) создает благоприятные условия для развития животноводства. В СПП «Фламинго», несмотря на отсутствие целевого финансирования природоохранных мероприятий, ежегодно проводятся работы по рекультивации и улучшению землепользования. Руководители и специалисты компании принимают меры по внедрению ресурсосберегающих и безотходных технологий в производственный процесс, следят за производственно-технологической дисциплиной, контролируют ответственность персонала всех уровней за экологическое состояние всех производственных участков. Рациональные размеры предприятия способствуют росту экономической эффективности производства. Размер SPE характеризуется такими показателями, как численность работников, стоимость имущества, валовая продукция, площадь сельскохозяйственных угодий и др.

Можно отметить, что экономические показатели компании улучшаются из года в год. Стоимость объектов недвижимости в 2005 году составила 47403 тыс. евро, что на 16% больше, чем в 2003 году, и на 4,3% больше, чем в 2004 году, при этом выручка выросла на 65% и 19,9% соответственно, а валовая прибыль увеличилась на 56,4% и 68,7% соответственно.

Чистая прибыль в 2005 году составила 2488 тыс. евро, что в 2,37 раза больше, чем в 2004 году. Следует отметить, что производительность труда компании выросла на 62,2% по сравнению с 2003 годом и на 23% по сравнению с 2004 годом. Интенсивно используется производственный потенциал: капитальная производительность составила 1,12 рубля и выросла на 60% по сравнению с 2003 годом и на 19,1% по сравнению с 2003 годом, а материальная база сократилась на 29,5% и 12,7% соответственно.

Далее необходимо определить, на каких видах продукции, работ или услуг специализируется анализируемая организация. Для этого мы смотрим на структуру производства товаров и рассчитываем коэффициент специализации.

Специализация отражает направление производственно-отраслевой структуры предприятия и показывает, какие отрасли промышленности или производства, какие виды продукции преобладают. Целью специализации является создание условий для увеличения прибыли, достижения более высокой производительности труда, увеличения производства и улучшения его качества. СПП специализируется на разведении и откорме крупного рогатого скота для производства мяса. Основным направлением является мясное скотоводство, его удельный вес в структуре товарного производства составляет более 80%. Зернопроизводство развивается как дополнительный филиал предприятия. Основной и дочерние филиалы хорошо объединены и способствуют успешному развитию производства. Кроме того, ферма развивает такие вспомогательные отрасли, как картофелеводство, свиноводство, коневодство и др. Доля этих отраслей в структуре производства сырья невелика, и их основное назначение — удовлетворение потребностей хозяйства.

Степень специализации на предприятии очень высока, коэффициент специализации > 6. Однако в последние годы он существенно не снизился, так как предприятие освоило производство других видов продукции.

Анализ основных экономических показателей, процесса формирования и распределения финансового результата организации

Внеоборотные активы представляют собой основную массу активов компании. Они характеризуют статус собственности и хозяйственную деятельность организации. В исследовании необходимо учитывать их состав и структуру. Разбивка внеоборотных активов и их развитие представлены в соответствии с информацией в разделе I баланса. Видно, что к концу 2005 года увеличился объем долгосрочного капитала, организация начала осуществлять финансовые вложения в строительную деятельность, что увеличило долю незавершенного строительства в балансе. При этом доля основных средств составила 97,8%.

Можно отметить, что основные средства в организации увеличились на 2137 тыс. руб. или на 4,3%, в том числе производственные основные средства — на 713 тыс. руб. Произошло также увеличение непроизводственных активов на 1424 тыс. руб. Следует отметить, что рост непроизводственных активов выгоден, так как увеличивает количество и качество социальных услуг, оказываемых работникам. Данные расчеты позволяют сделать следующие выводы: производительность труда увеличилась на 0,42 на 1 рубль выпуска, что способствует относительной экономии основных средств и увеличению объема производства; обновление основных фондов в 2004 году по сравнению с 2003 годом составило 0,04%, а в 2005 году вернулось на прежний уровень; коэффициент выбытия основных фондов был на 0,002% выше, чем в 2003 году; более высокий коэффициент выбытия оказал негативное влияние на выпуск основных фондов; амортизация основных фондов в 2005 году была на 0,2% выше, чем в 2003 году. Анализ оборотных средств может быть проведен для оценки не только изменений в состоянии активов организации, но и ликвидности баланса. Проведенные расчеты показывают, что структура оборотных средств изменилась. К 2005 г. его доля увеличилась на 22,2% по сравнению с 2003 г. Положительными факторами являются увеличение денежных средств и их эквивалентов и сокращение дебиторской задолженности, что снижает дополнительные затраты. Анализируя источники финансирования, следует отметить, что долг увеличился, а собственный капитал уменьшился на 2,8.

Изменения в оборотном капитале в целом и по его отдельным группам и элементам являются следствием непрерывности производственного цикла, в котором необходимы запасы, а их обновление и пополнение возможно только за счет продажи продукции и денежных поступлений. Эти показатели включаются в расчет коэффициентов продаж при анализе деятельности организации. Основываясь на проведенных расчетах, можно сказать, что деловая активность анализируемой компании за последние годы возросла.

Коэффициент оборачиваемости используется для оценки оборачиваемости оборотных средств. Он показывает количество продаж, привязанных к оборотным средствам за определенный период и характеризует объем реализованной продукции на 1 рубль, вложенный в оборотные средства. Например, в 2005 году на 1 рубль было реализовано 0,63 рубля продукции. Коэффициент оборачиваемости запасов показывает количество оборотов, которые могут быть совершены товарно-материальными запасами в течение периода анализа. В 2005 году он составил 1,6 и увеличился по сравнению с 2003 годом на 0,28. Коэффициент оборачиваемости долга показывает увеличение или уменьшение кредитов, выданных предприятием. Чем дольше срок погашения, тем выше риск дефолта.

Основным видом деятельности ООО «Фламинго» является откорм и продажа крупного рогатого скота. При рассмотрении формирования выручки сгруппировать по видам продаваемой продукции (заводы, услуги). СПП увеличивает количество продаваемой продукции. Так, количество молодняка крупного рогатого скота, выставленного на продажу в рассматриваемый период, увеличилось на 410 тонн, что привело к увеличению выручки. В 2005 году выручка от реализации выросла на 66,3%, или 11852 тонны рублей. Предприятие производит зерно как для продажи, так и для собственного потребления. Для компании важно не только кому и в каких количествах продает свою продукцию, но и по каким ценам. Отдел маркетинга занимается поиском новых покупателей и расширением рынка сбыта. Основным каналом сбыта являются поставки на перерабатывающие заводы, так как одновременно реализуется большое количество продукции, хотя цены ниже. Давайте посмотрим на продажи по каналам сбыта.

При изучении затрат предприятия необходимо составить группировку затрат, включенных в себестоимость продукции. В классификации по экономическим элементам имеется 5 основных групп, которые позволяют определить объем затрат определенного вида для предприятия в целом за определенный период времени, независимо от места их реализации и характера продукции. Недостатком использования данной классификации затрат является то, что она не позволяет сформировать себестоимость определенного вида продукции для определения суммы затрат, понесенных по определенным структурным единицам.

Финансовым результатом деятельности организации является сумма прибыли от продаж и прочих доходов (операционных и внереализационных) за вычетом прочих расходов. В последние три года производство продукции принесло прибыль предприятию. В 2005 году была получена максимальная прибыль, которая на 2,81% больше, чем в 2003 г. На увеличение прибыли повлияло увеличение объема реализованной продукции и изменение цен на реализованную продукцию.

Анализ баланса и финансового положения

Расчеты показывают, что структура фондов СПП изменилась. В 2005 году внеоборотные активы составляли 56,9% от общего объема активов, что на 4,7% меньше, чем в 2003 году, и на 1,1% меньше, чем в 2004 году. В 2005 году доля оборотных средств увеличилась до 43,1%, из которых запасы составили 40,6%. Снижение доли дебиторской задолженности, которая должна быть оценена положительно: 3 % в 2004 году Доля дебиторской задолженности снизилась на 3 % в 2004 году и на 2,4 % в 2005 году. 2,4 %. Источники формирования капитала в 2005 году составили 47593 тыс. рублей. Доля собственных источников в 2005 году составила 77,2%, а доля внешних — 22,8%. Следует отметить, что доля собственных источников сократилась на 2,8% по сравнению с 2003 годом и увеличилась на 4,7% по сравнению с 2004 годом. Компания использует заемные средства. Доля долгосрочных кредитов и привлеченных средств составила 4% в 2005 г., увеличившись на 3,5% по сравнению с 2003 г. Краткосрочные кредиты составили 4627 тыс. руб. или 9,7% в 2005 г. и снизились на 10% по сравнению с 2004 г. Доля торговой кредиторской задолженности в структуре источников очень высока — 9,1%, что на 1,8% больше, чем в 2004 г. В условиях несвоевременного погашения кредиторской задолженности ее сумма может увеличиваться за счет применяемых штрафных санкций.

Мы видим увеличение фондов компании и источников их формирования на 9%. В то же время более высокие темпы роста наблюдались в краткосрочных активах, они составили 22,4%, долгосрочные активы увеличились лишь на 0,7%. Тенденция роста прослеживается в течение последних 3 лет. Источники финансирования компании представляют собой как собственные, так и сторонние источники. И здесь мы можем отметить существенный рост заемных источников по сравнению с 2003 годом. Например, в 2003 году было выдано 245 тыс. рублей долгосрочных кредитов, в 2005 году — 1896 тыс. рублей, рост составил 7,73 раза. Краткосрочные кредиты и займы увеличились на 32,2 процента. В качестве негативной тенденции следует отметить снижение стоимости добавочного капитала, небольшого размера уставного капитала всего 17 тыс. руб.

Для характеристики финансовой стабильности используется ряд финансовых коэффициентов. На основании рассчитанных и введенных в таблицу показателей можно сделать следующий отчет о финансовом положении компании. В начале рассматриваемого периода наблюдается высокий уровень финансовой независимости компании, но в последующие годы он снижается. Увеличение соотношения долга к собственному капиталу показывает, что в начале 2004 года доля деятельности компании, финансируемой за счет заемных средств, увеличилась. В 2005 году она снизилась. Коэффициент собственного капитала показывает наличие достаточных источников собственных средств, необходимых для финансовой стабильности. Самый высокий уровень мобильности на основе принципа справедливости был отмечен в 2005 году. Коэффициент мобильности по принципу справедливости отражает недостаточную мобильность средств. В процессе взаимодействия предприятий с кредитной системой и другими организациями постоянно необходимо проводить анализ их кредитоспособности, в ходе которого производятся расчеты для определения ликвидности активов предприятия и ликвидности его баланса.

Мы видим, что у компании очень мало денег. В 2003 г. 5 тыс. руб. в 2005 г. 23 тыс. руб. или 0,1% от общей стоимости активов. Быстро проданные активы (А2) составили 1 тыс. 149 руб. или 2,4% от общей стоимости активов в 2003 г. и 1,6% в 2004 г. 1,6%, в 2004 г. — 3%. 3%. Доля активов, проданных медленно, в 2005 г. составила 19 339 тыс. руб. или 40,6%, в 2003 г.2. 36,7%, в 2004 г.2. 38,7%. Наибольший удельный вес в 2005 году имели труднореализуемые активы: 2 7082 тыс. руб., в 2003 году — 61,6. Данные показывают, что наиболее срочные обязательства на конец 2005 года составили 4 340 тыс. руб. или 9,1% от общей суммы, тогда как в 2003 году на их долю приходилось 4 989 тыс. руб. или 11,1%. 4989 тыс. рублей или 11,4% от общей суммы обязательств. Во-вторых, краткосрочные обязательства колебались из года в год: в 2003 г. они составляли 3 500 тыс. руб. или 8%, а в 2004 г. — 9 300 тыс. руб. или 11,4%. 9300 тыс. руб. или 19,7% от стоимости текущих обязательств в 2004 г. — 19,7% и в 2005 г. — 4627 тыс. руб. 4627 тыс. рублей, что соответствует 9,7%. Растут долгосрочные банковские кредиты и займы. В 2005 году они составили 1 896 тыс. руб. и их доля составила 4%, тогда как в 2002 году она составляла 245 тыс. руб. 245 тыс. руб. или 0,6% от общей суммы. — – 0,6%. P4 — собственный капитал компании составляет более 70%.

Характеристика ликвидности компании дополняется с помощью финансовых коэффициентов. За анализируемый период группировка активов и пассивов баланса и расчет показателей приводит к выводу о том, что ИПЦ «Фламинго» имеет низкий уровень ликвидности и платежеспособности. Несмотря на очевидный рост, показатели не достигли нормативного значения, что свидетельствует о нестабильном финансовом положении. Показатели рентабельности — это относительные характеристики финансовых результатов и эффективности деятельности предприятия, они характеризуют относительную рентабельность предприятия, измеряемую в процентах к стоимости средств или капитала с различных позиций. Поэтому они являются обязательными элементами анализа и оценки финансового состояния предприятия. Расчеты показывают, что почти все индикаторы имеют ярко выраженный восходящий тренд. Рентабельность собственного капитала по чистой прибыли составила 5,2 процента, что на 2,9 процента выше, чем в 2004 году, и означает, что на один рубль капитала было получено 5,2 копейки чистой прибыли. Результаты расчета рентабельности собственного капитала свидетельствуют об увеличении прибыли, получаемой владельцами завода за каждую вложенную единицу. В расчете на рубль основных средств этот показатель составил 9,3%, что на 0,9% выше, чем в 2003 году и на 5,4% выше, чем в 2004 году. Оборот не всегда достаточен для достижения желаемого результата, поэтому сумма чистой прибыли на рубль в 2005 году составила 8,2 копейки, что почти в 2 раза больше, чем в 2004 году.

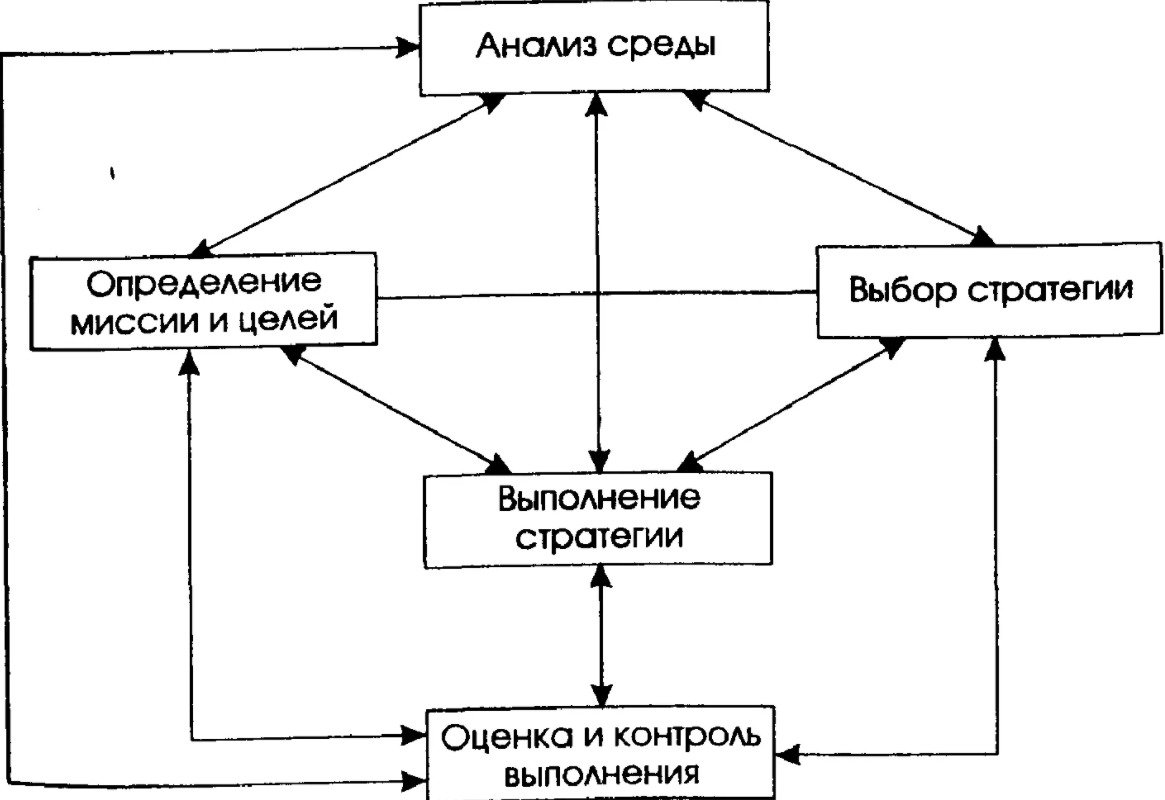

Стратегическое планирование должно основываться на научно разработанных методах, основываться на ситуационном анализе и учитывать прогнозы на всех иерархических уровнях организации. Планирование должно быть системным и учитывать все особенности ситуации на рынке. Поэтому процесс выбора модели стратегического планирования всегда специфичен.

Стратегические решения должны быть обоснованными, учитывать альтернативы развития рыночной ситуации, взвешивать как риски, так и возможности, а не фокусироваться только на одной стороне вопроса.

Важно выбрать правильную модель дизайна для ваших текущих задач.

Коэффициенты выбора для модели стратегического проектирования:

- Проект стратегических действий должен учитывать влияние внешней среды и описывать будущие действия организации, а не перечислять прошлые достижения.

- Модель проектирования определяет как краткосрочные, так и среднесрочные организационные цели и распределяет имеющиеся ресурсы.

- Проект должен включать в себя сильные стороны организации и меры по нейтрализации слабых мест.

- Проект включает в себя меры по использованию будущих возможностей и меры по противодействию угрозам, исходящим из внешней среды.

- Стратегическое проектирование распределяет рабочие задания по верхнему и среднему уровням иерархии организации.

Стратегическое проектирование и его модели

Их очень много, но в основном они основаны на разработках Гарвардской школы бизнеса, а также на моделях И. Ансоффа и Г. Штайнера.

Базовая модель планирования использует SWOT-анализ для разработки стратегии (которая рассматривает сильные и слабые стороны организации, возможности и угрозы).

I. Матрица Ансоффа более формализована с точки зрения типов целей организации, а также выглядит как визуальная таблица. Если определенная комбинация факторов (выявленная путем анализа текущей рыночной ситуации) может просто следовать таблице и посмотреть, какие действия необходимо предпринять в конкретном случае.

Модели стратегического проектирования в матрице называются «стратегиями». Матрица Ansoff помогает разрабатывать как управленческие проекты, так и финансовую политику организации.

Модель Г. Штайнера сочетает в себе достижения SWOT-анализа и матрицы Ansoff, обеспечивает более полный и тщательный анализ стратегического планирования, устанавливает порядок этапов, существует связь с краткосрочным и среднесрочным планированием.

Недостатком такой модели является то, что ее довольно сложно применять на практике, именно потому, что необходимо уделять пристальное внимание каждой детали.

Процедура выбора моделей для проектирования

Проектная модель выбирается только после выполнения следующих мероприятий:

- Был проведен анализ внешней и внутренней среды организации,

- Проводится анализ перспектив,

- Установление приоритетных краткосрочных и среднесрочных целей,

- Ресурсы выделяются для достижения поставленных целей.

После вышеописанных этапов анализируются возможности диверсификации, если они необходимы. Новые виды деятельности или дополнительные услуги расширяют перспективы организации. Затем определяются задачи, которые необходимо выполнить. Задачи разделены на две группы:

С точки зрения покрытия:

- Стратегические (включает глобальные цели организации, которые реализуются на самом высоком уровне иерархии);

- Тактический (получение ряда льгот, реализованных на ведомственном и отраслевом уровне);

- Эксплуатационный (осуществляется на производственном уровне).

По времени действия:

- Долгосрочно;

- В среднесрочной перспективе;

- Краткосрочно.

Затем наиболее срочные цели направляются в различные отделы компании в виде директив для реализации. Модель дизайна пересматривается по мере необходимости, так как она в целом статична. Если ситуация на рынке резко изменилась, то модель пересматривается.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Повышение качества управления

- История финансового менеджмента

- Основные стрессоры в деятельности менеджера внешнеторговой организации и способы их снижения

- Цель инвестиционного менеджмента

- Современные технологии мотивации

- Построение эффективной структуры управления компанией

- Эффективность менеджмента в организации

- Контроль либерального и авторитарного руководителя

- Типы стратегий

- Эмоциональная теория лидерства