Оглавление:

Введение в экономическую статистику

Экономическая статистика — это одна из наиболее важных отраслей статистики и вида практической деятельности органов государственной статистики, которая занимается количественной характеристикой массовых явлений и процессов в экономике государства.

Возможно эта страница вам будет полезна:

| Предмет экономическая статистика |

Данные экономической статистики позволяют обеспечить систематической количественное описание всех основных сторон экономических процессов в частности и экономики в целом. Вследствие этого, предметом макроэкономической статистики являются массовые явления и процессы, имеющие место в экономике отдельных регионов и государства в целом. Макроэкономическая статистика не является обособленным направлением и тесно связана с другими разделами статистики.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Понятие, предмет и метод макроэкономической статистики

Особенностью макроэкономической статистики является ее комплексный, системный подход к изучению экономики. Это, в свою очередь, предполагает разработку системы показателей, которая охватывает основные виды экономической деятельности.

Системный характер макроэкономической статистики выражается в согласованности между различными показателями, используемыми для описания и анализа различных, но взаимосвязанных аспектов экономических процессов.

Важным элементом организации макроэкономической статистики является сбор первичной информации от всех хозяйствующих субъектов. Основными источниками информации являются данные бухгалтерской и статистической отчетности отдельных хозяйствующих субъектов, регистры, экономические переписи и переписи населения, выборочные обследования бюджетов домашних хозяйств и.г.д.

Задачи макроэкономической статистики:

Основными задачами экономической статистики является систематизированное и систематическое описание, и анализ различных экономических процессов и явлений. К последи и м относятся:

- население, его размещение, занятость и безработица;

- экономические ресурсы страны;

- результаты производства в экономике в целом и отдельных отраслей в частности;

- распределение доходов;

- инфляция и факторы, влияющие на нее;

- уровень жизни населения;

- развитие социальной сферы и жилищно-коммунальное хозяйство;

- инвестиционные процессы;

- функционирование финансовой системы;

- внешнеэкономические связи;

- развитие науки и техники;

- состояние окружающей среды;

- межотраслевые связи, зависимость между конечным спросом и производством продукции в отдельных отраслях;

- качественные характеристики развития экономики — производительность труда, эффективность использования всех видов ресурсов;

- характеристики хозяйствующих субъектов.

Кроме уже вышеназванных дифференцированных задач, макроэкономическая статистика решает и общие задачи, присущие все направлениям и разделам статистики. Прежде всего, это предоставление информации руководителям всех иерархий управления с целью принятия грамотных решений, связанных с формирование экономической политики, разработкой различных государственных программ и мер по их реализации.

Система показателей макроэкономической статистики

Система показателей в широком смысле представляет собой некоторой упорядоченное множество взаимосвязанных и взаимосогласованных показателей, характеризующих основные аспекты экономических процессов и экономику в целом. Согласованность показателей позволяет использовать их в комбинациях, а также исчислять различные производные коэффициенты, имеющие большое аналитической значение.

Показатели макроэкономической статистики, характеризующие те или иные аспекты экономических процессов, образуют подсистемы (блоки) общей системы макроэкономической статистики. Определение содержания показателя и методов его оценки принято называть разработкой методологии, которая содержит несколько этапов. Рассмотрим их более подробно.

Идентификация явлений и процессов, подлежащих статистическому изучению, формирование целей, для которых должны быть исчислены те или иные показатели представляют собой первый этап.

Второй шаг в разработке методологии заключается в определении содержания показателей, методов оценки отдельных показателей (например, виды цен, применяемые для исчисления производства). Для распределения изучаемых макроэкономических явлений на однородные группу на основе тех или иных критериев, на третьем этапе, формируют основные классификации.

На заключительном этапе, определяются источники данных, необходимых для исчисления обобщающих показателей.

Методология исчисления показателей представляет собой некоторый компромисс между желаемым (теоретическим) уровнем, который можно было бы получить и реально возможным (практическим) с учетом имеющихся данных. Степень точности исчисления различных показателей дифференцирована и зависит от ряда факторов, например, от сложности изучаемых явлений, степени различия их характеристик.

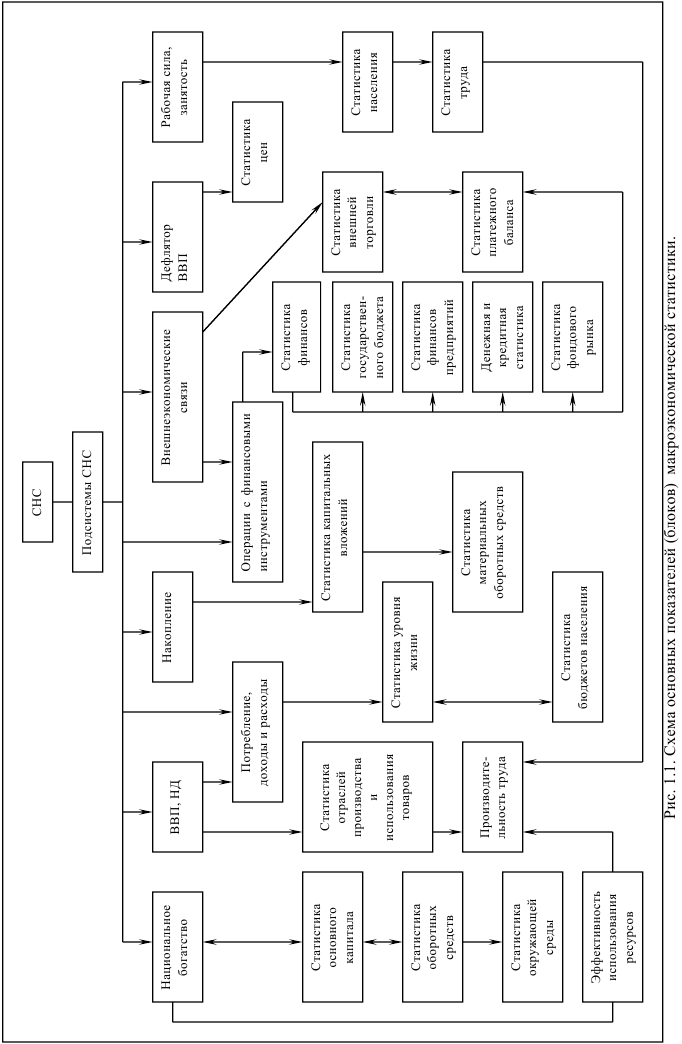

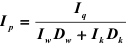

Система показателей имеет всеохватывающий характер, то есть распространяется на все аспекты экономической деятельности: ресурсы и их использование, производство наиболее важных товаров или групп товаров, распределение и перераспределение доходов, конечного использования доходов, инвестиции и т.д. Кроме того, все показатели системы, относящиеся к различным аспектам экономических процессов, должны быть методологически взаимосогласованны. Система показателей макроэкономической статистики имеет иерархическую структуру, на вершине которой находится блок наиболее общих макроэкономических показателей, объединяющихся в систему национальных счетов (СНС). СНС, в свою очередь, состоит из подсистем, каждая из которых представляет собой более подробную характеристику множества макроэкономических процессов (рис 1.1.).

Статистика населения

Население представляет собой совокупность людей, проживающих на определенной территории и непрерывно возобновляющихся за счет рождений и смертей. Единицей наблюдения является отдельный человек или отдельная семья. Объектом изучения являются самые разные совокупности: население в целом, отдельные группы населения, родившиеся за год и т.д.

Показатели численности населения

Источниками статистики населения являются текущий учет и единовременные наблюдения в виде сплошных и выборочных переписей. В промежутках между переписями, численность отдельных территорий определяется по стандартной балансовой схеме:

где  — численность населения в регионе на начало периода, как правило года;

— численность населения в регионе на начало периода, как правило года;

— число родившихся в регионе за год;

— число родившихся в регионе за год;

— число умерших в регионе за год;

— число умерших в регионе за год;

— число прибывших в данный регион из других за год;

— число прибывших в данный регион из других за год;

— число выбывших из данного региона за год.

— число выбывших из данного региона за год.

При определении численности населения отдельных пунктов на определенную дату обязательно необходимо учитывать различные категории населения, к числу которых относятся постоянное и наличное население.

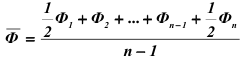

К постоянному населению относятся лица, обычно проживающие в данном пункте независимо от их фактического местонахождения в момент времени. К наличному населению относятся все лица, фактически находящиеся в данном пункте на момент учета независимо от того, является ли их пребывание в данном пункте временным или постоянным. Вследствие этого, при учете постоянного населения выделяют группу временно отсутствующих, а при учете наличного — группу временно присутствующих. Численность населения подвержена изменениям, поэтому для анализа демографических процессов исчисляют средние показатели. В зависимости от наличия данных для расчета среднегодовой численности населения могут быть использованы различные виды средней.

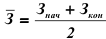

Если данные о численности представлены только на начало и конец периода, то среднюю за период численность определяют по формуле простой средней арифметической величины, т.е. как полусумму значений на начало и конец периода:

где  — численность на начало и конец периода соответственно.

— численность на начало и конец периода соответственно.

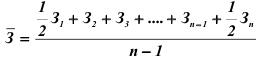

Если же данные представлены через неравные промежутки времени в виде средних показателей за месяц, то для расчета среднегодовой численности населения используется формула взвешенной средней арифметической величины:

где  — средняя численность в i-ом месяце;

— средняя численность в i-ом месяце;

— количество месяцев между двумя смежными показателями.

— количество месяцев между двумя смежными показателями.

При наличии данных о численности населения на несколько равноотстоящих дат (например, на начало каждого месяца), среднегодовую численность определяют по формуле простой средней хронологической величины:

где — численность населения на определенную дату;

n — количество дат.

Если же данные о численности представлены на определенные, но не равноотстоящие даты, то в этом случае для расчета среднегодовой численности населения необходимо использовать формулу взвешенной средней хронологической величины:

где — интервал времени между двумя смежными датами.

Необходимо отметить, что при исчислении средних показателей по различным формулам всегда будет различный результат. При этом применение формул хронологической величины позволяет получить более точную характеристику среднего показателя. Однако, эти же формулы не позволят получить статистически верное значение, если данные представлены за более длительный период времени. Учитывая, что изменение численности близко к геометрической прогрессии, среднее значение в этом случае определяется как среднее значение показательной функции, т.е. как отношение прироста численности показателя к приросту логарифмов этой показателя:

Основные группировки и размещение населения

С точки зрения размещения население делится на городское и сельское. К городскому населению относятся все лица, проживающие в городах и городских поселках (включая курортные поселки). К сельскому населению относятся все лица, проживающие в сельской местности.

При анализе размещения определяются следующие показатели:

- плотность населения, т.е. сколько жителей приходится на единицу площади территории;

- средний размер поселений (городских и сельских);

- среднее расстояние между поселениями;

- среднее расстояние поселений от их административного центра.

Являясь сложной совокупностью и с целью последующего анализа, все население делится на отдельные группы (подгруппы) по различным признакам. Как правило, это демографические группировки, например, группировки населения по полу, возрасту, национальности, социальному положению. Кроме того, выделяют группировки для лиц трудоспособного возраста с целью выявления занятости в отраслях и в экономике в целом, группировки по уровню образования, по источникам и величине доходов и г.д.

Изучение естественного движения населения

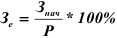

Естественным движением населения является изменения численности населения за счет рождений и смертей. Основными показателями, характеризующими естественное движение, являются показатели рождаемости, смертности, естественного прироста, а также показатели браков и разводов. Рождаемость, смертность и естественный прирост учитываются как в абсолютных, так и в относительных единицах. Необходимость применения относительных показателей объясняется, прежде всего, гем, что абсолютные показатели не характеризуют реальные размер прироста населения. Рассмотри относительные показатели естественного прироста:

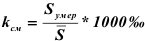

1. Коэффициент рождаемости характеризует количество родившихся, приходящихся на каждую 1000 человек населения:

2. Коэффициент смертности характеризует количество умерших, приходящихся на каждые 1000 жителей:

3. Коэффициент естественного прироста характеризует естественную прибыль (+) или убыль (-) населения на каждые 1000 человек. Числитель этого коэффициента представляет собой абсолютную величину естественного прироста (убыли) населения (т.е. разницу между количеством родившихся и умерших):

К показателям естественного движения относятся также показатели брачности и разводов:

4. Коэффициент брачности характеризует количество заключенных браков, приходящихся на каждые 1000 человек:

5. Коэффициент разводов, рассчитывается аналогичным образом и показывает количество разводов, приходящихся на 1000 человек:

Все эти показатели рассчитываются за определенный период, и поэтому при расчете показателей учитываются численности родившихся, умерших, количества расторгнутых или заключенных браков за конкретный период, например, за год.

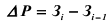

Для характеристики соотношения между рождаемостью и смертностью исчисляют показатель жизненности (коэффициент Покровского), который представляет собой отношения числа родившихся к числу умерших.

Все рассмотренные показатели являются общими, так как рассчитываются на каждые 1000 человек всего населения. Наряду с ними, в практике демографической статистики используются также и частные показатели, которые рассчитываются на каждые 1000 человек определенной половой, возрастной, профессиональной и др. групп.

Изучение механического движения населения (миграции)

На изменение численности населения оказывают влияние не только естественные, но и миграционные процессы. Миграция населения или механическое движение может быть внутренней (перемещение населения внутри страны) и внешней (перемещение населения за пределы страны).

Основными показателями миграции населения для каждого населенного пункта является число прибывших и число выбывших. Разность этих показателей представляет собой сальдо миграции или механический (миграционный) прирост (убыль). Аналогично коэффициенту естественного прироста определяют коэффициент механического прироста:

где  — сальдо миграции.

— сальдо миграции.

Количество прибывших и выбывших распределяется по полу, возрасту, причинам миграции, при этом отдельно выделяют группу беженцев.

Анализ данных о миграции позволяет грамотно планировать хозяйственные и другие мероприятия. Данные о сальдо миграции и естественном приросте являются основой для расчетов численности населения на любой момент времени. Алгебраическая сумма показателей естественного и механического прироста представляет собой общий прирост (убыль населения. Соответственно алгебраическая сумма коэффициентов естественного и механического прироста представляет собой коэффициент общего прироста:

Перспективные расчеты численности населения

Для планирования многих макроэкономических показателей очень важно предвидеть численность населения на планируемый период, поэтому одной из задач статистики населения является определение численности населения на перспективу. Возможная численность населения в будущем может быть определена с помощью различных методов.

Перспективная общая численность населения рассчитывается на основе данных о естественном и механическом приростах населения за определенный анализируемый период и предположения о сохранении выявленной закономерности на прогнозируемый отрезок времени.

Если известна численность населения на начало какого-либо периода и рассчитан коэффициент общего прироста населения, то перспективная численность населения через t лет определяется следующим образом:

где  — численность населения на начало планируемого периода;

— численность населения на начало планируемого периода;

t — число лет, на которые прогнозируется расчет;

— коэффициент общего прироста населения за период, предшествующий планируемому.

— коэффициент общего прироста населения за период, предшествующий планируемому.

Кроме этого метода прогнозирование общей численности населения можно осуществить на основе «наивной» экстраполяции рядов динамики.

Статистика трудовых ресурсов

Статистика рынка груда включает статистику экономически активного населения, занятости и безработицы, статистику рабочего времени, статистику трудовых конфликтов. Информация о рынке труда является важным инструментом при разработке экономической и социальной политики государства.

Статистика занятости и безработицы

Экономически активное население — это часть населения, которая предлагает свой труд для производства товаров и услуг в определенный период времени. Это один из наиболее часто используемых показателей. Коэффициент экономической активности населения определяется как соотношение между численностью экономически активного населения и численностью всего населения страны:

где  — численность экономически активного населения;

— численность экономически активного населения;

— численность всего населения страны на определенную дату.

— численность всего населения страны на определенную дату.

Экономически активное население включает две категории: занятых и безработных.

К занятым относятся лица в возрасте от 16 лет и старше, а также лица младших возрастов, которые в рассматриваемый период:

- выполняли работу по найму за вознаграждение;

- выполняли любую работу, приносящую доход;

- временно отсутствовали на работе по различным причинам;

- выполняли работу без оплаты на семейном предприятии.

В системе национальных счетов (СНС) под занятым населением понимают лиц, которые участвуют в создании продуктов и оказании услуг в пределах границ производства.

На основе данных о численности занятого населения и экономически активного населения можно рассчитать коэффициент занятости населения:

где  — численность занятых на определенную дату

— численность занятых на определенную дату

Этот коэффициент может определяется как по населению в целом, так и по полу и отдельным возрастным группам. При международных сопоставлениях уровня занятости, для определения уровня общей занятости населения численность занятых соотносится с численностью всего населения в возрасте от 10 лет и старше.

К безработным относятся лица от 16 лет и старше, которые в течение рассматриваемого периода:

- не имели работы (либо занятия, приносящего доход);

- искали работу;

- готовы были приступить к работе.

К безработным относятся учащиеся, студенты, инвалиды, пенсионеры в том случае, если они активно занимаются поисками работы и готовы к ней приступить.

Для характеристики уровня безработицы определяется коэффициент безработицы:

где  — численность безработных на определенную дату.

— численность безработных на определенную дату.

Данные о безработице классифицируются по полу, возрасту и семейному положению.

Экономически неактивное население — это население, которое не входит в состав рабочей силы (включая лиц моложе 16 лет). Численность экономически неактивного населения может быть определена как разность между численностью всего населения и численностью рабочей силы.

Экономически неактивное население включает следующие категории:

- учащиеся и студенты, слушатели и курсанты дневной формы обучения;

- инвалиды;

- пенсионеры на льготных условиях и по старости;

- домохозяйки;

- лица, которым нет необходимости работать независимо от источника дохода.

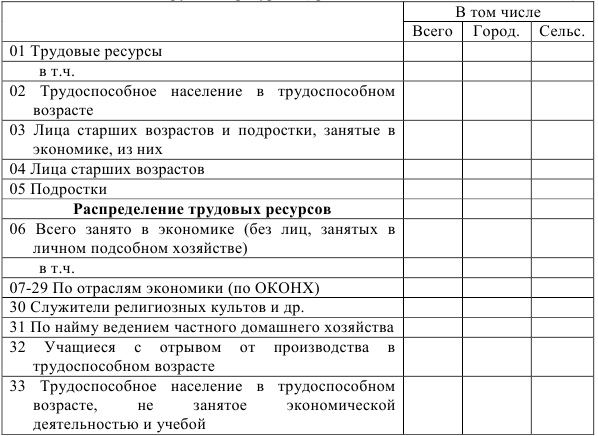

Баланс трудовых ресурсов

Баланс грудовых ресурсов — система показателей, отражающих численность и состав трудовых ресурсов, их распределение на занятых по отраслям народного хозяйства и формам собственности, безработных и экономически неактивное население. Баланс трудовых ресурсов состоит из двух разделов: в первом разделе указываются трудовые ресурсы, во втором — их распределение.

Трудовые ресурсы — это лица, которые потенциально могли бы участвовать в производстве товаров и услуг. Трудовые ресурсы включают следующие категории: экономически активное население (включая занятых и безработных) и экономически неактивное население в трудоспособном возрасте.

Численность трудовых ресурсов определяется исходя из численности трудоспособного населения в трудоспособном возрасте и работающих лиц за пределами трудоспособного возраста. Трудоспособный возраст для женщин от 16 до 54 лет и для мужчин от 16 до 59 лег включительно. Кроме того, в состав трудовых ресурсов включаются работающие пенсионеры, а численность населения в трудоспособном возрасте уменьшается на численность неработающих инвалидов I и II групп в трудоспособном возрасте и численность неработающих пенсионеров в трудоспособном возрасте (т.е. льготные пенсионеры). С учетом всех этих категорий строится баланс трудовых ресурсов, (табл. 3.1)

Таблица 3.1.

Баланс трудовых ресурсов (среднегодовая численность, тыс.чел.)

На основе данных баланса трудовых ресурсов анализируют структуру распределения трудовых ресурсов, динамику перераспределения между различными отраслями и сферами деятельности, получают сведения о численности и структуре незанятого населения.

Статистическое изучение состава запятых

Общая численность лиц, занятых в экономике, определяется как сумма работников всех предприятий и организаций всех форм собственности, деятельность которых юридически оформлена, лиц, занимающихся индивидуальной трудовой деятельностью, и неоплачиваемых работников семейных предприятий.

Все лица, занятые в экономике, в зависимости от вида исполняемой деятельности и квалификации распределяется по видам занятий в соответствии с классификатором занятий (КЗ).

На уровне предприятий выделяют следующие категории персонала: руководители, специалисты, служащие и рабочие.

К руководителям относятся работники, выполняющие должности руководителей предприятий и их структурных подразделений.

К специалистам относятся лица, занятые инженерно-техническими, экономическими и аналогичными работами.

К служащим — работники, занятые оформлением документации, подготовкой информации, учетом и хозяйственным обслуживанием.

К рабочим относятся работники, занятые непосредственно производством товаров и услуг, ремонтных работ, обслуживанием производства и т.д. В свою очередь, рабочие делятся в зависимости от продолжительности работы на: постоянных, временных, сезонных. В зависимости от характера выполняемой работы на: основных, г.е. занятых в технологическом процессе производства основной продукции предприятий и вспомогательных, г.е. занятых всеми видами обслуживания производственных процессов. В зависимости от уровня квалификации рабочие делятся по разрядам, а сводную оценку уровня квалификации можно получить с помощью среднего тарифного разряда.

Определение численности работников

Для определения общей численности занятых в отраслях, необходимо иметь данные о численности занятых на каждом предприятии, полученные на определенную дату или среднюю численность за соответствующий период. Для исчисления численности работников на определенную дату используется показатель, который называется списочным составом работников. В списочный состав включаются все постоянные, временные и сезонные работники данного предприятия, не включаются работники, работающие по договорам подряда; лица, привлекаемые для выполнения разовых работ, лица, проходящие практику, совместители.

Списочный состав работников устанавливается на каждый календарный день периода. При этом, на каждый день учитывается количество явок и неявок на работу. Численность работников, состоящих в списках в праздничные и выходные дни, принимается равной данным за предыдущий день.

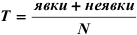

Явочное число показывает, сколько человек из числа состоящих в списке явилось на работу, а число фактически работавших — сколько человек, из числа явившихся приступило к работе. Расхождение между явочным и фактическим числом представляет собой величину целодневных простоев.

Так как списочная численность персонала не является постоянной величиной из-за приема и увольнения, то данные о списочной численности на начало или конец периода не характеризуют наличие трудовых ресурсов за период в целом. В этом случае определяют среднюю списочную численность работников, которая рассчитывается как сумма списочной численности работников за все дни периода, деленная на количество календарных дней в периоде. Кроме того, среднюю списочную численность можно рассчитать отношением суммы всех явок и неявок на работу (по всем причинам), к продолжительности календарного периода в днях.

где  — списочное число работников каждый i-ый день в течение отчетного периода;

— списочное число работников каждый i-ый день в течение отчетного периода;

N — продолжительность календарного периода в днях.

Например, если в марте 31 день, то при определении средней списочной численности необходимо сумму всех явок и неявок разделить на 31. При этом, дата ввода предприятия в эксплуатацию не имеет значения. Таким образом, если предприятие было введено в эксплуатацию 23 марта, то в любом случае, при определении средней списочной численности, сумму явок и неявок (или сумму списочных чисел) делят на 31 день.

Средняя списочная численность определяется для различных категорий персонала, как для работников, так и для рабочих. Кроме того, по категории рабочих рассчитывают также показатели средней явочной численности и среднего числа фактически работавших. Оба показателя определяются отношением к числу дней фактической работы предприятия.

Если имеются данные о списочных числах на начало и конец месяца, то средняя списочная численность определяется как полусумма этих значений, т.е. по формуле простой средней арифметической величины. Для определения средней списочной численности за год пользуются формулами взвешенной средней арифметической, простой средней хронологической и взвешенной средней хронологической величины, так же, как и при определении средней численности населения.

Показатели движения рабочей силы

Процесс изменения численности работников, приводящий к перераспределению рабочей силы между отдельными предприятиями, отраслями и регионами, называется движением рабочей силы. Причинами движения являются демографические причины (вступление в трудоспособный возраст и уход на пенсию); структурные изменения в экономике (изменения экономической конъюнктуры — сокращение рабочих мест в одной отрасли и увеличение — в другой). При статистическом изучении движения рабочей силы определяется общий объем движения, а также факторы, влияющие на него. Для этого определяют абсолютные и относительные показатели оборота рабочей силы.

Абсолютными показателями являются:

- оборот по приему, равный общему числу принятых на работу за определенный период по всем источникам поступления;

- оборот по выбытию, равный числу уволенных за период по всем причинам.

Выделяют следующие источники поступления:

- по направлению служб занятости;

- по инициативе самого предприятия;

- в порядке перевода с других предприятий;

- после окончания вузов и среднеспециальных учебных заведений.

Причинами увольнения являются: призыв в армию; поступления в учебные заведения с отрывом от производства; перевод на другие предприятия; окончание сроков договора найма; выход на пенсию по различным причинам; сокращение штата; по собственному желанию; прогулы и другие нарушения трудовой дисциплины. При этом среди направления выбытия выделяют:

- необходимый оборот по выбытию, который включает увольнения по причинам физиологического характера и увольнения, предусмотренные законодательством;

- излишний оборот, который включает увольнения по собственному желанию и за нарушения трудовой дисциплины.

Излишний оборот, во многом, является следствием условий труда. Из-за него снижается эффективность деятельности предприятий.

Численность работников, постоянно работавших в течение отчетного периода на данном предприятии, определяется как разность между списочной численность, работников на начало отчетного периода и численность, уволившихся в течение периода.

Для оценки интенсивности движения грудовых ресурсов используются следующие относител ьн ы ено казател и:

- коэффициент оборота по приему:

где Т — средняя списочная численность за период.

Этот коэффициент показывает, какой удельный вес лиц, принятых на работу. Увеличение этого показателя свидетельствует о наличии свободных мест, а также о возможности предприятия конкурировать на рынке труда (при условии низкого значения коэффициента оборота по выбытию).

2. Коэффициент оборота по выбытию:

Увеличение данного показателя говорит о сокращении числа рабочих мест на предприятии или о его низкой конкурентоспособности.

3. Коэффициент текучести:

Этот показатель представляет собой частный случай коэффициента оборота по выбытию, и, одновременно, является более адекватным в оценке уровня условий труда и условий оплаты.

4. Для оценки ситуации с занятостью используется коэффициент замещения рабочей силы:

Если этот показатель больше 1, то происходит не только замещение убыли рабочей силы в связи с увольнением, но и появляются дополнительные рабочие места. Если к^,, меньше 1, то это свидетельствует о сокращении рабочих мест, а в целом, по экономике, данная ситуация ведет к безработице.

5. Для анализа степени стабильности трудовых коллективов используется коэффициент постоянства (стабильности) кадров:

Все вышерассмотренные показатели в совокупности позволяют получить оценку конкурентоспособности предприятия на рынке труда.

Данные о движении рабочей силы разрабатываются по предприятиям, организациям, отраслям, территориальным единицам и экономике в целом.

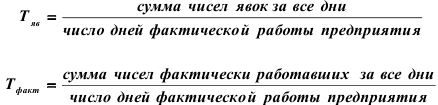

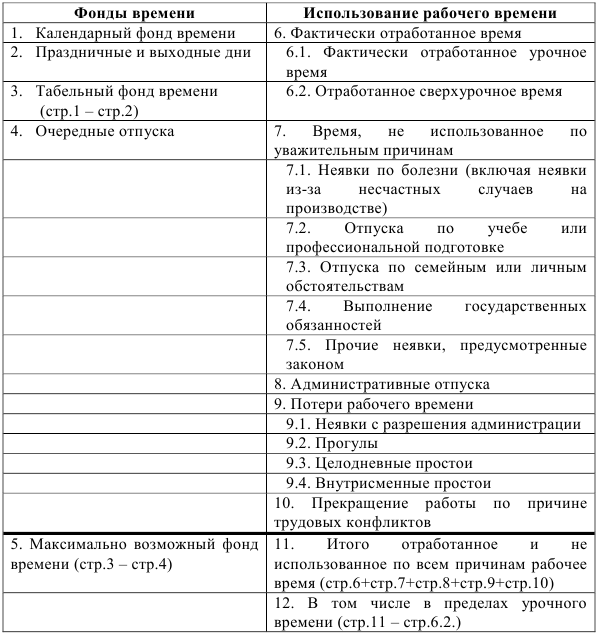

Рабочее время. Баланс рабочего времени

При учете рабочего времени основными единицами его измерения являются человеко-час и человеко-день. Отработанным человеко-часом является один час работы работника на своем рабочем месте. Отработанным человеко-днем считается явка работника на работу и тот факт, что он приступил к работе не зависимо от продолжительности рабочего дня.

При учете рабочего времени, выделяют следующие фонды времени:

- Календарный фон рабочего времени (в человеко-днях и/или человеко-часах) равен сумме списочной численности работников предприятия за все календарные дни периода и представляет собой так называемое располагаемое время, которое не может быть полностью использовано в производственной деятельности.

- Табельный фонд рабочего времени представляет собой календарный фонд времени за вычетом человеко-дней (человеко-часов) праздничных и выходных. Это время, которое могло бы быть использовано в случае отсутствия очередных отпусков.

- Если из табельного фонда вычесть человеко-дни (человеко-часы) очередных отпусков, то в результате получится максимально возможный фонд рабочего времени, представляющий собой время, которым располагает предприятие при стопроцентной явке работников. Таким образом, это время, теоретически предназначенное для работы (рис. 3.1.)

Время, теоретически, предназначенное для работы, состоит из фактически отработанного времени в течение нормального периода работы (урочное) время и рабочего времени, не использованного в течение периода.

Фактически отработанное время включает:

- часы, фактически отработанные в течение нормального периода работы;

- сверхурочные часы работы;

- время, затраченное на подготовительно-заключительные работы;

- время простоев, когда работник находился на рабочем месте, но по независящим от него причинам к работе не приступал;

- время отдыха в течение рабочего дня.

Полную информацию о фондах рабочего времени и их использовании можно получить из баланса рабочего времени (табл. 3.2.)

Таблица 3.2.

Баланс рабочего времени

На уровне предприятий балансы рабочего времени составляются ежемесячно.

Использование рабочего времени

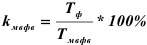

На основе данных баланса можно рассчитать показатели использования фондов времени:

1. коэффициент использования максимально возможного фонда рабочего времени:

где  — фактически отработанные часы в урочное время (строка 6.1. баланса)

— фактически отработанные часы в урочное время (строка 6.1. баланса)

— максимально возможный фонд рабочего времени.

— максимально возможный фонд рабочего времени.

Данный показатель применяется для анализа использования рабочего времени на предприятиях, его отдельных подразделениях, а также внутри отраслей.

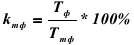

2. коэффициент использования табельного фонда рабочего времени:

где  — табельный фонд рабочего времени.

— табельный фонд рабочего времени.

Табельный фонд времени применяется для сопоставления уровней использования рабочего времени при межотраслевых сопоставлениях. Использование максимально возможного фонда нецелесообразно, так как продолжительность отпусков различается в различных отраслях.

3. коэффициент использования календарного фонда рабочего времени:

где  — календарный фонд времени.

— календарный фонд времени.

Этот показатель используется для анализа степени использования рабочего времени на уровне предприятий, отраслей, экономики в целом, а также при международных сопоставлениях использования рабочего времени.

4. Для оценки использования рабочего времени рассчитывается коэффициент использования рабочего периода:

где  — среднее число дней, отработанных одним работником;

— среднее число дней, отработанных одним работником;

— число дней, которые должен был отработать один работник за период по режиму работы предприятия.

— число дней, которые должен был отработать один работник за период по режиму работы предприятия.

5. Для характеристики использования рабочего дня определяют коэффициент использования рабочего дня:

где  — средняя фактическая урочная продолжительность рабочего дня;

— средняя фактическая урочная продолжительность рабочего дня;

— средняя установленная продолжительность рабочего дня.

— средняя установленная продолжительность рабочего дня.

6. Интегральный показатель использования рабочего времени:

С помощью этого показателя определяется удельный вес общих потерь рабочего времени, часть из которых являются целодневными, а часть внутрисменными.

На предприятиях и в отраслях, которые работают в сменном режиме, рассчитываются также показатели сменности, характеризующие использование сменного режима:

1. коэффициент сменности, рассчитываемый на определенную дату:

2. коэффициент сменности за период:

3. коэффициент использования сменного режима:

4. коэффициент использования рабочих мест в наибольшую смену на дату:

5. коэффициент использования рабочих мест в наибольшую смену за период:

6. Интегральный показатель использования рабочих мест:

В анализе показателей использования рабочего времени могут применятся модели вида:

где  — среднее число часов работы на 1 рабочего;

— среднее число часов работы на 1 рабочего;

— полная фактическая продолжительность рабочего дня;

— полная фактическая продолжительность рабочего дня;

-среднее число дней работы на 1 рабочего.

-среднее число дней работы на 1 рабочего.

где  — общее число отработанных всеми рабочими человеко-часов;

— общее число отработанных всеми рабочими человеко-часов;

— средняя списочная численность рабочих.

— средняя списочная численность рабочих.

Эти модели применяются для анализа и позволяют установить влияние факторов на результативный показатель.

Статистика национального богатства

Национальное богатство — это совокупность материальных ресурсов, накопленных продуктов прошлого труда, и учтенных и вовлеченных в экономический оборот природных богатств, которыми общество располагает на определенный момент времени.

Понятие национального богатства. Его концепция

Статистика национального богатства решает задачи, связанные с разработкой системы показателей и обоснованием методологии их исчисления, как для всего богатства, так и для отдельных его элементов.

Система показателей статистики национального богатства, используемая в анализе, включает в себя следующие основные характеристики: наличия, объема и структуры богатства; воспроизводства важнейших его частей; динамики всего богатства и его составных элементов; размещения богатства на территории страны; охраны природных ресурсов и их восполнения.

Показатели национального богатства — это показатели запасов, которые в течение года могут увеличиваться или уменьшаться и используются для характеристики имущественного положения страны в целом. Ее собственный капитал, т.е. национальное богатство, представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны (резидентов), и чистых требований к другим странам. Чистая стоимость требований к другим странам определяется как разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и суммой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру.

При исчислении национального богатства учитывается только сальдо финансовых активов и обязательств, т.к. финансовые активы и обязательства, возникающие между отечественными секторами экономики, взаимно погашаются.

Расчет национального богатства и чистой стоимости собственного капитала для каждой хозяйственной единицы и секторов экономики определяется в балансе активов и пассивов, который составляется на начало и конец периода (табл. 4.1.)

Таблица 4.1.

Баланс активов и пассивов на начало и конец периода

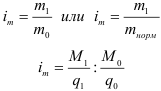

Сравнение показателей баланса активов и пассивов на начало, и конец периода позволяет выявить изменение стоимости активов и национального богатства за период в результате экономических операций, а также влияние других факторов чрезвычайного характера. Изменение стоимости активов за период можно представить следующим образом:

где  — стоимость актива данного вида соответственно на начало и конец периода;

— стоимость актива данного вида соответственно на начало и конец периода;

— изменение стоимости актива в результате экономических операций, т.е. разница между стоимость, приобретенных и выбывших активов;

— изменение стоимости актива в результате экономических операций, т.е. разница между стоимость, приобретенных и выбывших активов;

— другие изменения стоимости актива, связанные с деятельностью, не относящейся к экономической;

— другие изменения стоимости актива, связанные с деятельностью, не относящейся к экономической;

Пр — номинальное увеличение или снижение стоимости актива за период, обусловленное изменением его цены, т.е. положительная или отрицательная холдинговая прибыль.

Изменение стоимости активов и обязательств в результате экономических операций отражается в СНС в счете операций с капиталом и в финансовом счете.

В практике отечественной статистики в состав национального богатства включается совокупность ресурсов страны, являющихся необходимым условием осуществления процесса производства товаров, оказания услуг и обеспечения жизни.

Классификация национального богатства

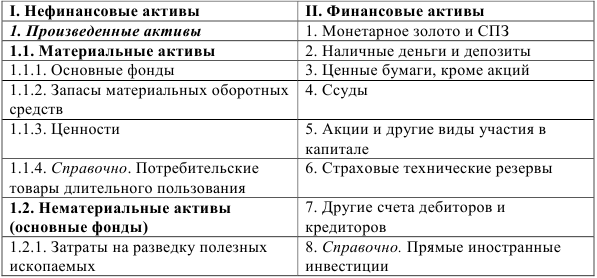

Все активы, включаемые в состав национального богатства делятся на финансовые и нефинансовые.

Нефинансовые активы — это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения.

В зависимости от способа создания, такие активы подразделяются на две группы: произведенные и непроизведенные.

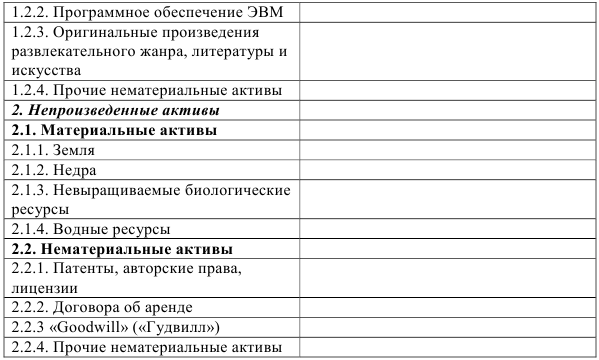

Произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности.

Основные фонды (капитал) — это произведенные активы, неоднократно или постоянно используемые для производства товаров и оказания любых услуг и функционирующие в течение длительного периода времени (не менее 1 года), но при этом в составе данный группы не учитывается мелкий инструмент и инвентарь, (табл. 4.2.)

Таблица 4.2.

Классификация активов, включаемых в состав национального богатства в соответствии с методологией СНС

Материальные основные фонды включают: здания, сооружения, машины и оборудование, а также выращиваемые активы. Не включаются машины и оборудование, приобретенные домашними хозяйствами для конечного потребления (например, холодильники, автомобили и т.п.) Они учитываются в справочной статье: «Потребительские товары длительного пользования». Если же эти машины и оборудование используются домашними хозяйствами для осуществления процесса производства, то они учитываются в статье «Основные фонды».

К выращиваемым активам относятся стоимость скота, плодовых садов, виноградников и других многолетних урожайных насаждений. Основные фонды входят не только в состав произведенных материальных активов, но и образуют группу произведенных нематериальных активов, которая состоит из расходов на разведку полезных ископаемых и стоимости объектов, созданных трудом человека.

Запасы материальных оборотных средств — товары, созданные в текущем и более раннем периодах и предназначенные для продажи или использования в производстве в более поздний период (производственные запасы, готовая продукция. незавершенное производства, товары, приобретенные для перепродажи). К ним также относятся материальные резервы, т.е. запасы стратегических материалов. В состав производственных запасов, включаются сырье, материалы, топливо, инструменты, корма и другие товары, которые их владельцы приобретают и хранят с целью использования в качестве элементов промежуточного потребления на своем предприятии, т.е. товары, не предназначенные для перепродажи. Производственные запасы, как правило, потребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость произведенных товаров и услуг.

Незавершенное производство (НЗП) — это товары и услуги, производство которых начато, но еще полностью не закончено и будет продолжено гем же производителем в последующем периоде.

Готовая продукция (ГП) — это товары, полностью изготовленные и предназначенные для продажи или отправки потребителям.

Ценности — это дорогостоящие предметы длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости и, как правило, не используются в процессе производства или для потребления.

Потребительские товары длительного пользования, т.е. накопленное населением домашнее имущество, учитывается по состоянию на конец периода и рассчитывается путем прибавления к стоимости имущества, накопленного на начало года, стоимости вновь приобретенных товаров длительного пользования и вычитаются из общей суммы их годового износа. Сумма годового износа вычисляется по каждому виду имущества как частное отделения стоимости его приобретения на средний срок службы.

Нефинансовые непроизведенные активы не являются результатом производственного процесса. Они также делятся на материальные и нематериальные.

Материальные непроизведенные активы — это земля, богатства недр, невыращнваемые биологические и водные ресурсы. Характерной особенностью этой группы является переходное право владения этими ресурсами. При стоимостной оценке данного элемента, учитываются расходы, связанные с передачей права владения этими активами, и затраты по их улучшению.

Нематериальные непроизведенные активы создаются вне процесса производства и право владения ими устанавливается путем соответствующих юридических или учетных действий. Эта группа активов включает патенты, авторские нрава, договора об аренде и другие передаваемые договора, купленные «Гудвилл». Стоимость «гудвилла» определяется исходя из того, что дает долгосрочную выгоду предприятиям и отдельно как актив не идентифицируется (репутация фирмы, ее название, деловые связи, используемые торговые марки и т.д.).

Финансовые активы — это активы, большинству из которых противостоят финансовые обязательства со стороны других институциональных единиц. В этом особенность этой группы. Исключение составляют монетарное золото и специальные права заимствования (СПЗ).

Финансовые обязательства возникают в том случае, когда одна институциональная единица предоставляет финансовые ресурсы другой единице. В этом случае средства кредитора — это его финансовый актив, т.к. он получает от должника платежи за пользование предоставляемыми ресурсами. Для должника полученные им финансовые средства — это обязательства.

Монетарное золото — это золото, принадлежащее кредитно-денежным учреждениям и хранимое в качестве финансового актива. Все остальное золото является ценностями.

СПЗ — создаются Международным валютным фондом в качестве международного финансового актива и распределяются между его членами с целью пополнения ресурсов данной страны.

Наличные деньги как финансовый актив, включают все банкноты и монеты, находящиеся в обращении, независимо от того, являются ли они денежной единицей данной страны или других государств. Из состава актива исключаются коллекции нумизматов.

Депозиты используются как средство платежа и включаются в состав денежной массы М2. К активам, включаемым в группу «Ценные бумаги, кроме акций» относятся векселя, облигации, долговые обязательства и другие. Акции и другие виды участия в капитале представлены в форме документов и записей, подтверждающих право владельца на получение дивиденда.

Технические страховые резервы являются активами для держателей страховых полисов и обязательствами для страховых компаний, а также для пенсионных фондов.

Другие счета дебиторов и кредиторов — это финансовые активы в виде торговых кредитов, авансов и других источников для получения необходимых финансовых ресурсов. Прямые иностранные инвестиции выделяются по каждому сектору экономики справочно, поскольку соответствующие им финансовые активы и обязательства учитываются в составе указанных выше групп, однако определение общей суммы таких инвестиций необходимо для увязки баланса активов и пассивов с другими счетами и платежным балансом.

Показатели наличия и учета основного капитала

В настоящее время в действует следующая типовая классификация основных фондов:

- Здания, кроме жилья.

- Сооружения.

- Жилища.

- Машины и оборудование.

- Транспортные средства.

- Инструменты, производственный и хозяйственный инвентарь.

- Рабочий и продуктовый скот.

- Многолетние насаждения.

- Прочие основные фонды.

Натурально-вещественная классификация основных фондов позволяет проанализировать изменение их структуры, определить долю активной и пассивной части основных фондов. Деление на части, как правило, зависит от специфики отрасли. К пассивной части относятся здания и сооружения, г.е. фонды, непосредственно не участвующие в процессе производства. Для определения общего объема основных фондов применяется стоимостная (денежная) оценка. При этом выделяют следующие виды:

Полная первоначальная стоимость — это их фактическая стоимость на момент ввода в эксплуатацию, включая расходы на сооружение, приобретение, транспортировку, установку и монтаж. Полная первоначальная стоимость является базой для расчета суммы амортизационных отчислений. Величина полной первоначальной стоимости остается неизменной, в результате чего возникает сложность в оценке динамики основных фондов. Поэтому в качестве адаптации к современным условиям используется полная восстановительная стоимость, которая определяется как стоимость воспроизводства основных фондов в новом виде в современных условиях. Различия между этими двумя видами оценки зависят от изменения цен на их отдельные элементы. При этом полная восстановительная стоимость может быть как больше, так и меньше полной первоначальной стоимости. Оценка по восстановительной стоимости позволяет унифицировать основные фонды, введенные в действие в разные периоды времени. В практике СНС основные фонды оцениваются только по восстановительной стоимости.

Первоначальная остаточная стоимость (за вычетом износа) определяется как разность между полной первоначальной стоимость и стоимостью износа, которая уже перенесена на продукцию в ходе пользования основными фондами, плюс стоимость частичного восстановления основных фондов в ходе их капитального ремонта и модернизации.

Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов на их коэффициент износа.

Балансовая стоимость — это стоимость, по которой основные фонды учтены на балансе предприятий. Основные средства, которыми располагали предприятия до момента последней переоценки, учитываются по полной восстановительной стоимости, а та часть основных фондов, которая введена в действие после переоценки учитывается по полной первоначальной стоимости.

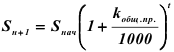

Стоимость основных фондов на конец периода можно определить по стандартной схеме:

Средняя годовая стоимость основных фондов определяется в зависимости от вида имеющихся данных. Для малых предприятий допускается приближенная оценка среднегодовой стоимости как полусумма значений стоимости основных фондов на начало и конец периода.

Во всех остальных случаях среднегодовую стоимость основных фондов определяют по простой хронологической величине, если данные представлены через равные промежутки времени и на конкретные даты:

где n — количество дат.

Среднегодовую стоимость определяют по формуле средней арифметической простой величины, если данные представлены как средние по месяцам и через равные промежутки времени, или по формуле средней арифметической взвешенной величины, если отрезки времени неравные. Кроме того, допускается применение средней взвешенной хронологической величины, если данные о стоимости фондов представлены через неравные промежутки времени, на конкретные даты (моменты времени):

где  — продолжительность периода между двумя смежными датами.

— продолжительность периода между двумя смежными датами.

Показатели состояния основных фондов

Как было отмечено, основные фонды в процессе производства изнашиваются, перенося свою стоимость на производимую продукцию. Перенесенная стоимость выражается в виде амортизационных отчислений, г.е. денежного выражения стоимости износа, выступающих как затраты основных фондов на производство продукции.

Используя сведения о наличии основных фондов по полной и остаточной стоимости, находят обобщающие характеристики состояния основных фондов, которыми являются коэффициенты годности и износа. Прежде чем, рассматривать коэффициент износа, необходимо различить моральный и физический износ.

Моральный износ означает обесценение основного капитала вследствие появления более современного оборудования, обладающего лучшими технико-экономическими х ара к те р и ст и кам и.

Физический износ — это утрата средствами труда своей потребительской стоимости, в результате чего, основные фонды становятся непригодными для дальнейшего использования.

Коэффициент износа определяется отношением суммы износа к полной стоимости наличных основных фондов и характеризует долю той части, которая уже перенесена на продукт.

Коэффициент годности определяется отношением остаточной стоимости основных фондов также к полной стоимости наличных основных фондов и характеризует долю неизношенной части, а точнее их стоимости, которая еще не перенесена на продукт. Сумма коэффициентов годности и износа равна 1.

Эти показатели носят нормативный характер и не отражают фактический износ основных фондов, а описывают состояние их на определенную дату. Поэтому на практике целесообразно определять коэффициенты годности и износа отдельно по каждому виду основных фондов, г.к. между ними имеются значительные различия в степени износа.

Балансы основных фондов

Балансы основных фондов показывают их динамику за год. Они могут строиться как по балансовой стоимости, так и по остаточной стоимости основных фондов.

Баланс основных фондов составляется по «чистым» отраслям, которые охватывают совокупность основных фондов, участвующих в производстве отраслевой продукции и к которым относятся не только фонды основной деятельности предприятий той или иной отрасли, но и аналогичные по своему назначению основные фонды подсобновспомогательных производств и подразделений, состоящих на балансе предприятий других отраслей, если они имеют самостоятельную форму учета и выделены в отдельные учетные единицы (табл. 4.3.)

Таблица 4.3.

Схема баланса основных фондов по балансовой стоимости

Данный баланс является исходным для составления баланса в постоянных, среднегодовых и других ценах. Для того, чтобы пересчитать основные фонды за ряд лет используют:

• индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отраслям машиностроения и промышленности строительных материалов;

• индексы цен на капитальные вложения в целом, а также на строительно-монтажные работы,оборудование, прочие виды работ.

Основные фонды могут быть переоценены в постоянные цены балансовым или индексным методом.

При балансовом методе, данные о наличии основных фондов на базисную дату по восстановительной стоимости уменьшаются на величину фондов, выбывших до отчетного года г увеличиваются на величину поступивших за этот период основных фондов. При этом, как поступившие, так и выбывшие основные фонды пересчитываются в цены базисного периода по соответствующим индексам цен.

При индексном методе пересчета фондов в постоянные цены определяются сводные индексы изменения цен и тарифов за период от базисного года к отчетному, по которым пересчитываются основные фонды отчетного периода.

Для пересчета баланса основных фондов в среднегодовые цены используются индексы среднегодовых цен, которые рассчитываются на основе данных о динамике цен на продукцию фондосоздающих отраслей.

Таблица 4.4.

Баланс основных фондов по остаточной стоимости

В данном балансе основные фонды на начало года показываются по восстановительной стоимости, за вычетом износа по данным переоценки; ввод в действие новых фондов — по полной первоначальной стоимости; стоимость купленных и проданных фондов — по рыночной стоимости, которая может быть больше, меньше или равна восстановительной стоимости за вычетом износа;. Полученные от других предприятий и переданные безвозмездно основные фонды оцениваются по остаточной стоимости; фонды, списанные из-за ветхости и износа — по ликвидационной стоимости. Величина основных фондов по остаточной стоимости на конец года получается на основе балансового уравнения: гр.9=гр. 1 +гр.2-гр.5.

Статистическое изучение движения основных фондов

На основе данных балансов определяют показатели движения основных фондов:

Коэффициент поступления (ввода) основных фондов характеризует, в каком объеме поступили основные фонды:

где  — объем всех поступивших основных фондов;

— объем всех поступивших основных фондов;

— стоимость основных фондов на конец периода.

— стоимость основных фондов на конец периода.

В числе всех поступивших основных фондов выделяют поступление только новых основных фондов, что и отражается в коэффициенте обновления:

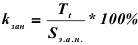

Данные показатель характеризует, в какой мере основные фонды были обновлены в отчетном периоде, и какова их доля в общем объеме основных фондов. Коэффициент обновления является частным случаем коэффициента поступления основных фондов.

Аналогично поступлению, характеризуется и выбытие основных фондов. Коэффициент выбытия показывает, какая часть основных фондов выбыла в отчетном периоде:

где  — стоимость всех выбывших основных фондов;

— стоимость всех выбывших основных фондов;

— стоимость основных фондов на начало периода.

— стоимость основных фондов на начало периода.

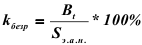

Частным случаем коэффициента выбытия является коэффициент ликвидации, который характеризует только ту часть основных фондов, которая выбыла в результате ветхости и износа:

Отношение ликвидированных основных фондов к объему вновь введенных основных фондов характеризует интенсивность замены средств труда и выражается коэффициентом интенсивности обновления основных фондов:

Выбывшие из-за ветхости и износа, а также введенные фонды берутся по балансовой стоимости.

Использование основных фондов. Фондовооруженность

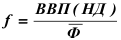

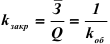

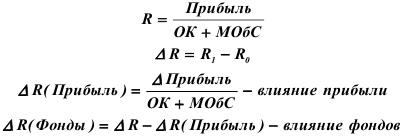

Изучение использования основных фондов может вестись в самых разнообразных аспектах и с различной степенью глубины. Улучшение использования основных фондов означает, что при помощи каждой единицы основных фондов перерабатывается большее количество предметов труда, при прочих равных условиях сокращается потребность в средствах труда, уменьшаются затраты живого груда и изменяется соотношение между живым и овеществленным трудом. Обобщающим показателем использования основных фондов является фондоотдача — отношение объема произведенной в данном периоде продукции к средней за этот период стоимости основных фондов:

Фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Чем лучше используются основные фонды, тем выше показатель фондоотдачи. Фондоотдача всех основных фондов зависит отдача активной части и ее доли в общей стоимости основных фондов. Взаимосвязь обобщающего показателя использования, отдачи активной части и структуры основных фондов можно выразить в виде модели:

Фондоотдача является прямой величиной уровня использования основных фондов. Обратным показателем является фондоемкость. Этот показатель отражает потребность В ответ на: на единицу стоимости результата. Определяя фондоемкость сопоставлением стоимости основных фондов и объема производства продукции, устанавливаются капитальные затраты на единицу продукцию. Фондоемкость, рассчитанная по этой методике, характеризует средний размер связывания основных фондов в производства и называется коэффициентом закрепления основных фондов.

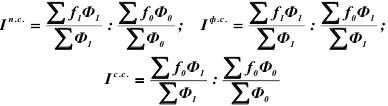

Оба показателя анализируются с помощью разложения по индексам. Для фондоотдачи индексы строятся следующим образом:

Индекс переменного состава показывает изменение средней фондоотдачи, индекс фиксированного состава характеризует изменение средней фондоотдачи за счет изменения фондоотдачи на каждом предприятии, индекс структурных сдвигов характеризует влияние изменения доли основных фондов в общем их объеме. Другими словами индекс структурных сдвигов отражает влияние изменения структуры.

Аналогичным образом строятся индексы фондоемкости:

где Q — валовой внутренний продукт (национальный доход) или на уровне отдельных предприятий — произведенная продукция.

Фондоемкость имеет важное значение при анализе основных фондов. Используя двухфакторную мультипликативную модель, можно определить влияние изменения фондоемкости и объема произведенной продукции на изменение стоимости основных фондов. Стоимость основных фондов определяется произведением фондоемкости и объема произведенного продукта, соответственно общее изменение стоимости основных фондов будет выглядеть следующим образом:

Тогда, влияние изменения фондоемкости на изменение стоимости основных фондов:

Влияние изменения объема произведенного продукта:

Алгебраическая сумма влияний двух факторов представляет собой общее изменение стоимости основных фондов:

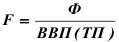

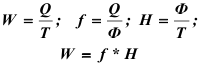

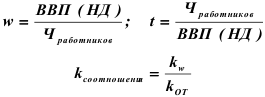

Большое влияние на величины фондоотдачи и фондоемкости оказывает показатель фондовооруженности труда, который определяется отношением стоимости основных фондов к средней списочной численности рабочих (работников). Данный показатель характеризует уровень наличия средств труда на 1 рабочего (работника). Фондовооруженность и фондоотдача связаны между собой через производительность труда. Если производительность труда выразить через количество произведенного продукта на 1 рабочего (работника), то взаимосвязь показателей будет выглядеть следующим образом:

где W — производительность труда, выраженная количеством произведенного продукта на 1 рабочего (работника);

Н — фондовооруженность труда;

Т — средняя списочная численность рабочих (работников).

Для повышения эффективности производства, очень важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных фондов или опережающий рост производительности труда по сравнению с ростом его фондовооруженности. Повышение степени использования основных фондов — важный источник увеличения объема продукции и экономии капитальных затрат.

Состав, наличие и использование парка оборудования

Статистическую информацию о наличии, составе и использовании оборудования получают из специализированной статистической отчетности. Оборудование делится на энергетическое и производственное. Это наиболее активна часть основных фондов.

К энергетическому оборудованию относятся машины и устройства по производству различных видов энергии из природных ресурсов и по преобразованию одних видов энергии в другие.

К производственному оборудованию относятся орудия труда, с помощью которых осуществляется непосредственное воздействие на предмет труда с целью превращения его в необходимый продукт.

В энергетическом оборудовании определяют первичные (тепловые, атомные и г.д.) и вторичные (электрогенераторы и т.д.) двигатели. Производственное оборудование деляг по способу воздействия на предмет труда: механическое, воздействующее с целью изменения формы; термическое, воздействующее за счет создания определенного температурного режима; химическое (автоклавы, реакторы и т.п.). Внутри каждой из групп применяются дополнительные группировки. Наличие оборудования характеризуют показатели его численности. Оборудование делят на следующие категории:

• наличное оборудование — оборудование, числящееся на балансе предприятий;

• установленное — оборудование, сданное в эксплуатацию.

В составе установленного оборудования выделяют фактически работающее; находящееся в плановом ремонте, простойное. Неустановленное оборудование является частью наличного и подразделяется на подлежащее установке, излишнее, подлежащее списанию. Степень использования оборудования характеризуют следующие показатели.

Коэффициент использования парка оборудования представляет собой отношение числа единиц фактически работающего оборудования  к числу единиц установленного или наличного оборудования

к числу единиц установленного или наличного оборудования  . В первом случае это будет коэффициент использования установленного оборудования, а во втором соответственно — наличного оборудования:

. В первом случае это будет коэффициент использования установленного оборудования, а во втором соответственно — наличного оборудования:

По режиму работы различают оборудование непрерывного и прерывного действия. Для оборудования прерывного действия определяют коэффициент сменности, который показывает, сколько смен в среднем работает каждая единица оборудования:

При анализе использования оборудования выделяют показатели использования оборудования по времени, это коэффициенты экстенсивного использования, которые определяются как отношение фактически отработанного времени к его фонду, принятому за базу сравнения (календарному, режимному, располагаемому).

Календарный фонд определяется произведением 24 часов и продолжительности календарного периода (в днях). Режимный фонд определяется произведением числа рабочих дней на количество смен и на продолжительность смены. Располагаемый фонд меньше режимного на величину времени планового ремонта и резервного времени.

Наряду с коэффициентами экстенсивного использования определяют коэффициенты интенсивного использования или показатели использования оборудования но мощности. Они рассчитываются отношением фактической мощности оборудования к максимальной или к мощности по плану.

Общим показателем использования оборудования является интегральный показатель — коэффициент использования оборудования ио объему выполненный работ определяется произведением коэффициентов интенсивного и экстенсивного использования:

Ресурсы и запасы материальных ценностей

Процесс труда складывается из трех элементов: предметов труда, средств труда и самого труда. Поэтому, под ресурсами понимаются материальные средства, средства труда и живой труд. Ресурсами являются материалы, изделия, финансы и т.д., т.е. средства, обеспечивающие функционирование организационных, экономических, социальных и других систем.

Ресурсы — это материальные ценности, включающие в себя сырье, материалы, топливо, полуфабрикаты, используемые для обеспечения производственно-эксплуатационных нужд и капитальные средства, пополнение государственных резервов и экспорта. Источниками материальных ресурсов могут быть как внутренние, так и внешние запасы (остатки оборотных средств).

Оборотные средства промышленных предприятий — это совокупность выраженных в денежной форме оборотных производственных фондов и фондов в обращении, необходимых для обеспечения непрерывности процесса производства и реализации продукции. Оборотные средства в отличие от основных фондов участвуют в процессе производства только один раз и сразу переносят свою стоимость на произведенный продукт. Оборотные средства делятся на:

- • оборотный капитал в производстве (производственные запасы), в который включаются запасы сырья, материалов, топлива, инструменты, малоценные и быстроизнашивающнеся материалы, срок службы которых менее 1 года;

- • оборотный капитал в обращении (товарные запасы), который представляет собой запасы товаров, средства в расчетах, денежные средства.

Запасы в непроизводственной сфере направляются на текущее потребление в организациях непроизводственного характера для обеспечения их нормативной работы (больницы и т.п.)

Производственные запасы состоят из следующих частей:

- текущие;

- подготовительные;

- страховые;

- сезонные.

Текущие запасы предназначены для ежедневного отпуска сырья, материалов, топлива в производство или ежегодные отгрузки готовой продукции потребителям. Подготовительные запасы — запасы сырья и материалов, необходимые для своевременной подготовки к производственному использованию. Страховые запасы — запасы, предназначенные для непрерывного обеспечения производства материалами в случаях возникновения перебоев в поставках. Сезонные запасы — запасы, связанные с сезонность, производства(или потребления).

Товарные запасы в зависимости от места нахождения делятся на: сбытовые (у изготовителя), складские (на складе посредников), запасы в пути (от поставщиков к потребителям).

Показатели объема и структуры запасов материальных ценностей

Запасы материальных ценностей измеряются как в абсолютных величинах, так и в днях среднего суточного расхода. Наличие запасов в денежном выражении характеризуются моментными (на отдельные даты) показателями и средними за отчетный период.

Средние показатели определяются в простейших случаях исходя из полусуммы значений оборотный средств на начало и конец периода:

где  — запасы материальных оборотных средств соответственно на начало и конец периода.

— запасы материальных оборотных средств соответственно на начало и конец периода.

Если имеются данные о запасах на определенные даты с равными интервалами, то средний запас определяется по формуле средней хронологической простой величины:

где n — количество дат

— запасы материальных оборотных средств на определенные даты, равноотстоящие друг от друга.

— запасы материальных оборотных средств на определенные даты, равноотстоящие друг от друга.

Если данные представлены через неравные промежутки времени, то для определения средних остатков используют среднюю арифметическую взвешенную величину:

где  — средняя величина запаса на i-ый интервал;

— средняя величина запаса на i-ый интервал;

— продолжительность периода между датами.

— продолжительность периода между датами.

Обеспеченность предприятия запасами в днях исчисляется путем деления размера запасов материальных ценностей на среднесуточный расход (а) данного вида запасов.

где  — обеспеченность запасами, в днях;

— обеспеченность запасами, в днях;

— размер запасов на начало периода;

— размер запасов на начало периода;

Д — число календарных дней в периоде;

Р — общий размер расхода или плановая потребность в данном периоде.

Запасоемкость  определяется по формуле:

определяется по формуле:

Кроме этих показателей, рассчитывают относительные показатели структуры материальных ресурсов.

Показатели использования запасов материальных ценностей

Использование запасов материальных ценностей характеризуется показателями общего их расхода за тот или иной период времени, определяемыми путем сопоставления объема запасов на текущую дату  с их объемом за предшествующую дату

с их объемом за предшествующую дату  :

:

; и величиной суточного расхода:

; и величиной суточного расхода:  .

.

На уровне народного хозяйства, обобщающим показателем является показатель материалоемкости национального дохода, определяющий размер материальных затрат, расходуемых на производство одного рубля национального дохода или валового внутреннего продукта. На уровне отраслей вместо национального дохода используется валовая или товарная продукция.

На предприятиях изучаются уровень и динамика удельных расходов материальных ресурсов на единицу продукции. Показатели удельного расхода рассчитываются по данным о производстве продукции (q) и затратах материальных ресурсов в натуральном выражении:

где m — удельный расход материала;

q — количество продукции, при производстве которой был использован материал данного вида;

M — объем материала.

Индекс удельного расхода позволяет сделать вывод о том, какие изменения произошли в удельном расходе за отчетный период  по сравнению с базисным

по сравнению с базисным  или нормой

или нормой  :

:

где  — индекс удельного расхода материала данного вида при производстве единицы конкретного вида продукции.

— индекс удельного расхода материала данного вида при производстве единицы конкретного вида продукции.

В случаях, когда один вид материала расходуется на производстве нескольких видов продукции, исчисляют индекс, характеризующий среднее изменение удельных расходов по всем учтенным видам продукции;

где  — количество фактически произведенных единиц продукции каждого вида.

— количество фактически произведенных единиц продукции каждого вида.

Разность между числителем и знаменателем этого индекса показывает экономию (перерасход) материала данного вида в натуральном измерении за изучаемый период в результате отклонения фактического удельного расхода от базисного или нормативного.

Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется сводный индекс удельных расходов. В этом случае стоимость материалов исчисляется в сопоставимых денежных единицах;

где  — сопоставимые цены.

— сопоставимые цены.

Разность между числителем и знаменателем показывает экономию (перерасход) в затратах на материалы только в связи с изменением удельных расходов. Для анализа изменения удельных расходов материалов данного вида на производство продукции одного вида, выпускаемого на разных предприятиях, используется система индексов:

Разница между числителем и знаменателем индекса переменного состава показывает изменение удельного расхода материала на производство продукции под влиянием факторов изменения удельного расхода на каждом предприятии и перераспределения объемов выпускаемой продукции между предприятиями.

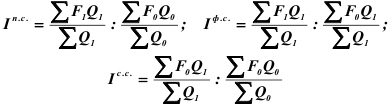

Для характеристики использования товарных запасов используют следующие показатели.

Коэффициент оборачиваемости (скорость оборота):

где Q — реализованная продукция.

Этот показатель показывает количество оборотов, которые совершает каждый рубль, инвестированный в производство. Обратной величиной коэффициента оборачиваемости является коэффициент закрепления:

Коэффициент закрепления показывает, сколько необходимо оборотных средств (запасов) для производства единицы продукции.

Средняя продолжительность оборота в днях (время обращения запасов):

где Д — продолжительность периода в днях (для расчетов принимается продолжительность финансового месяца — 30 дней; квартала — 90 дней; года — 360 дней).

Этот показатель используется при определении количества оборотных средств, высвобожденных из оборота в результате ускорения оборачиваемости:

и количества оборотных средств, дополнительно вовлеченных за счет увеличения объемов реализации:

Алгебраическая сумма факторного разложения представляет собой общее изменения запасов оборотных средств:

По своему содержанию коэффициента оборачиваемости сходен с показателем фондоотдачи, а коэффициент закрепления — с показателем фондоемкости.

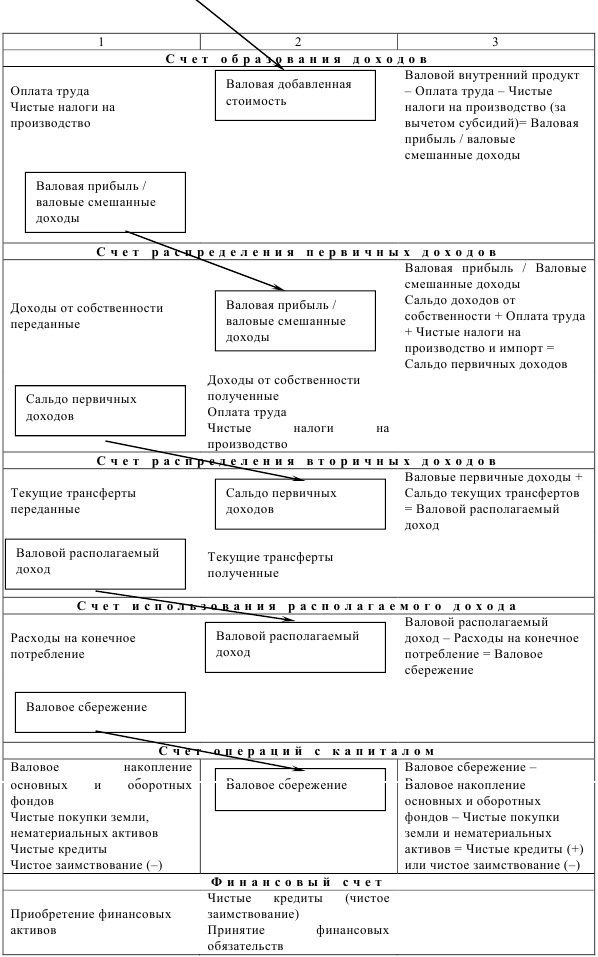

Система национальных счетов

Система национальных счетов (СНС) представляет систему взаимосвязанных статистических показателей, построенную в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны.

Понятие системы национальный счетов и ее состав

СНС — это наиболее совершенный и распространенный балансовый метод взаимосвязанного комплексного изучения экономических процессов и их результатов. Это статистическая методология была создана 50 лег назад, когда возникла необходимость сопоставления результатов экономической деятельности разных стран. Адаптированная к особенностям экономик различных стран, СНС применяется в 120 странах, а с 1991 года и в России. До этого времени, в СССР применялась другая статистическая методология — баланс народного хозяйства (БНХ).

Основное отличие этих методологий состоит в том, что БНХ базируется на марксистской концепции воспроизводства и предназначена для анализа такой модели экономики, которая основала на общественной собственности на средства производства и централизованном планировании. Марксистская концепция ограничивает процесс воспроизводства материальных благ только результатами одной сферы — сферы материального производства и не учитывает результаты функционирования сферы услуг.

СНС, напротив, базируется на рыночной теории воспроизводства, которая придерживается расширенной трактовки понятия «экономическая деятельность). Согласно рыночной теории производства, экономическая деятельность включает как результаты материальной сферы, так и сферы услуг. Поэтому, с переходом к рыночным отношениям возникла необходимость коренного изменения использовавшейся статистической методологии.

В СНС используются некоторые приемы бухгалтерского учета, например, принцип двойной записи операций.

Таким образом, национальное счетоводство представляет собой всеобъемлющую систему ведения первичного, бухгалтерского учета и статистики, основанную на единстве методологических принципов и завершаемую построением СНС.

На основании показателей СНС отражаются взаимосвязи между экономическими процессами и явлениями. Суть СНС сводится к формированию обобщающих показателей функционирования экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. В основе СНС лежат балансовый метод взаимосвязанного комплексного изучения экономических процессов и их результатов; а также характеристика процессов создания, распределения, перераспределения и использования дохода в рамках экономической системы с определенной структурой и закономерностями функционирования.

Каждая стадия воспроизводственного цикла соответствует счет или группы счетов, в которых отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла.

Для экономики в целом предусматривается составление всех счетов, которые образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой — отношения между различными показателями системы. Кроме того, счета разрабатываются по секторам и регионам.

Основные показатели СНС

Информация, содержащаяся в секторных счетах, используется, в конечном счете, для получения, так называемых агрегатов, n.е. наиболее важных макроэкономических показателей:

- Валовой внутренний продукт (ВВП).

- Валовой национальный доход (ВИД).

- Валовой национальный располагаемый доход (ВНРД).

- Конечное потребление (КП).

- Валовое накопление (ВН).

- Сальдо внешней торговли.

- Национальное сбережение (НС).

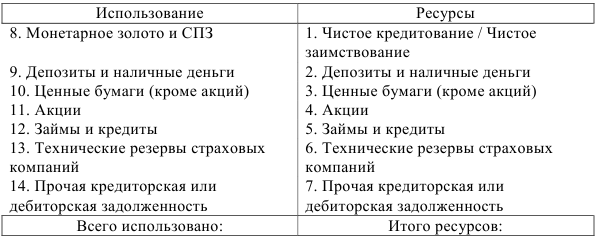

- Чистое кредитование и чистое заимствование (ЧК, 43).

- Национальное богатство.

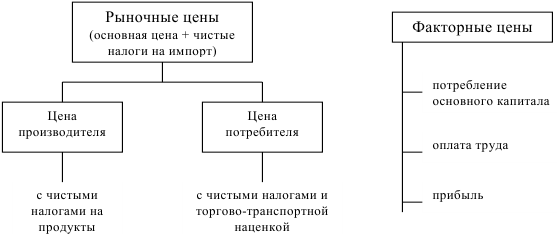

Центральным показателем системы является ВВП. который характеризует стоимость конечных товаров и услуг, произведенных резидентами страны за тот или иной период за вычетом стоимости промежуточного потребления. ВВП исчисляется в рыночных ценах конечного потребления, т.е. в ценах, оплачиваемых покупателем, включая все торговотранспортные наценки и налоги на продукты. ВВП используется для характеристики результатов производства, уровня экономического развития, темпов экономического роста, анализа производительности труда в экономике и т.д.

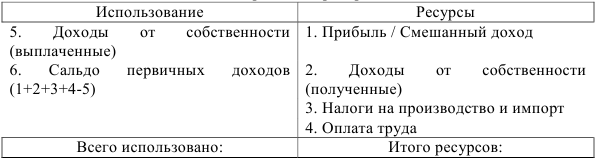

ВИД представляет собой сумму первичных доходов, полученных резидентами данной страны за тот или иной период в связи с их прямым или косвенным участием в производстве ВВП своей страны и ВВП других стран. Таким образом ВИД больше ВВП на сумму первичных доходов, полученных резидентами данной страны из-за границы (за вычетом первичных доходов, выплаченных нерезидентам).

К первичным доходам относятся оплата труда, прибыль, налоги на производство, доходы от собственности (проценты, дивиденды, рента и n.д.).

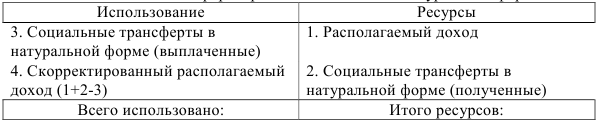

ВНРД отличается оn ВИД на сальдо текущих перераспределительных платежей (текущих трансфертов), переданных за границу или полученных из-за границы. Эти трансферты могут включать гуманитарную помощь, подарки родственникам, получаемые из-за границы, штрафы и пени, выплачиваемые резидентами за границей. Таким образом, ВНРД охватывает все доходы, полученные резидентами данной страны в результате первичного и вторичного распределения доходов. Он может быть определен путем суммирования валовых располагаемых доходов всех секторов экономики. ВНРД делится на расходы на конечное потребление и национальное сбережение.

КП включает расходы на конечное потребление: домашних хозяйств, государственного управления, некоммерческих организаций, обслуживающих домашние хозяйства. При этом расходы государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства совпадают со стоимостью нерыночных услуг, оказываемых этими организациями.

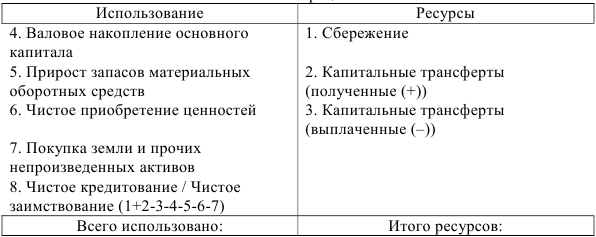

Валовое накопление охватывает накопление основного капитала, изменение материальных оборотных средств, а также чистое приобретение ценностей (ювелирных изделий, предметов антиквариата и т.д.), т.е. это вложения резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. ВН основного капитала включает следующие компоненты: приобретение за вычетом выбытия новых и существующих основных фондов; затраты на улучшение непроизведенных материальных активов; расходы в связи с передачей права собственности на непроизведенные активы.

Валовое накопление как элемент ВВП включает: валовое накопление основного капитала; прирост материальных оборотных средств; расходы на приобретение ценностей. Накопление может быть исчислено на чистой основе, т.е. за вычетом потребления основного капитала (амортизации).