Оглавление:

В настоящее время одним из основных направлений развития системы управления предприятием является разработка и применение контроллинга.

Контроль является тем ядром, вокруг которого должны быть объединены основные элементы организации и управления деятельностью предприятия, а именно: все категории бизнес-процессов и их затрат; центры ответственности предприятия; системы планирования и бюджетирования, формируемые на базе центров ответственности предприятия; система управленческого учета на базе центров ответственности и их бюджетов; система стратегического управления на основе анализа цепочки начисления стоимости, анализа стратегического позиционирования и анализа драйверов затрат; информационные потоки (документооборот), позволяющие оперативно фиксировать текущее состояние центра исполнения бюджета.

Основная цель контроллинга — направить процесс управления компанией на достижение всех целей.

Отличительной особенностью контроля является ориентация на рабочую концепцию управления, будущее развитие предприятия и в то же время ориентация на узкие места предприятия и отказ от функционально-зависимого режима работы.

Сегодня нет однозначного определения термина «контролирующий», но почти никто не отрицает, что это новое понятие управления, зародившееся в практике современного менеджмента. Контроль (от английского «control» — руководство, регулирование, управление, контроль) не ограничивается менеджментом. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговые компании, банки и т.д.) в долгосрочной перспективе:

- адаптация стратегических целей к изменяющимся условиям внешней среды;

- приведение оперативных планов в соответствие со стратегическим планом развития организационной системы;

- координация и интеграция оперативных планов в различные бизнес-процессы;

- создание системы предоставления руководителям информации на различных уровнях управления в оптимальные сроки

- создание системы контроля за выполнением планов, корректировка их содержания и сроков выполнения

- адаптация организационной структуры управления с целью повышения ее гибкости и способности быстро реагировать на изменяющиеся требования окружающей среды.

Одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость системной интеграции различных аспектов управления бизнес-процессами в организационную систему. Контроль обеспечивает методологическую и инструментальную основу для поддержки основных функций управления: планирования, мониторинга, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Термин «контролирующий» включает 2 аспекта:

- Контроль как процесс интеграции методов учета, анализа, планирования, нормирования и контроля в единую систему сбора, обработки и обобщения информации и принятия управленческих решений на их основе;

- контроль как система управления экономикой компании, направленная не только на достижение текущих целей в виде минимизации прибыли или убытков, но и на обеспечение платежеспособности компании, направленной на достижение глобальных стратегических целей, таких как выживание компании в условиях конкуренции, сохранение рабочих мест как социального фактора, обеспечение экологичности производства и т.д.

Основная цель контроля — реализация глобальных и локальных целей компании. В то же время, стратегической целью является поддержание стабильности и успешного развития компании. Поскольку цели контроля вытекают из целей организации, они могут быть выражены в экономических терминах, например, для достижения определенного уровня прибыли, рентабельности или производительности предприятия при определенном уровне ликвидности.

Цель и сущность контроллинга

Контролинг — это искусство управления (система управления), целью которого является определение будущего состояния деятельности, функционирования предприятия и достижения его целей. На крупных предприятиях организованы контрольные службы. Появляется другой пользователь — контроллер. Суть работы контроллеров заключается в желании контролировать процессы таким образом, чтобы как можно больше избежать ошибок, отклонений и просчетов, как в настоящем, так и в будущем.

Система контроля полезна, когда управленческие функции компании делегируются ее подразделениям (департаментам, службам).

Контроль мотивации — каждый сотрудник заинтересован в процветании компании. Каждый сотрудник оценивается в соответствии с его вкладом.

Для контроля характерно следующее:

- Самоуправление вместо зависимости.

- Самоуправление вместо зависимости.

- Труст вместо контроля.

Наиболее распространенное понимание контроля и его методов сводится к следующему:

- План (подробно)

- контроль за выполнением плана

- Углубленный анализ обязанностей сотрудника

- Бухгалтерия (менеджмент).

Контроль — это система управления процессом достижения конечных целей и результатов предприятия.

Контроль интерпретирует экономические показатели немного по-другому. Например: Прибыль, продажи и затраты. Отчитывается только чистая прибыль, в то время как продажи рассчитываются от оборота. При контроле, например, планируются не все затраты, а только зависимые затраты на производство.

Функции управления:

- Услуга — предоставление оперативной информации всем сотрудникам.

- Принятие решений — методология принятия и координации решений.

Информационное обслуживание контроллинга осуществляется с помощью разработанных для района систем планирования, контроля и отчетности.

На основе такой информации рассчитываются отклонения, принимаются стратегические решения.

Задачи управления: Ативирование целей, поставленных компанией.

Для выполнения своих функций управление решает следующие задачи:

- Создает и развивает систему планирования.

- определяет методы планирования.

- определяет исходную информацию для планирования.

- Контролинг не определяет «что планировать», а советует «как и когда».

Контроль разрабатывает контрольные документы, включая условия, содержание контрольных операций, допустимые отклонения, ответственность и т.д.

Роль контроля заключается в разработке архитектуры информационной системы.

Контроллер развивает архитектуру ИС от сбора информации до принятия решений. В задачи контроллинга также входят специальные исследования, связанные с изучением тенденций развития организации в рыночных условиях. На основе обобщения опыта ведущих мировых компаний подбираются идеальные функции:

- Бухгалтерия.

- Разработка и внедрение внутреннего учета.

- Неформальность методов и критериев оценки деятельности организаций и подразделений.

- Функция планирования (совершенствование общей архитектуры системы планирования).

- Восстановление всех планов с общими планами организации.

- Управление и регулирование (установление научно приемлемых пределов отклонения значений).

- Информационное обеспечение контроллинга (определены носители информационного обеспечения, порядок обмена информацией, порядок сверки, обмена исправленной информацией и их обмена).

Есть три важных этапа в процессе контроля.

Первое — это определение критериев: Стандарты, показатели эффективности.

Как правило, критерии определяются в соответствии с существующей миссией компании. В самом начале работы необходимо разработать показатели, которые в конце покажут, был ли достигнут результат, а также определить контрольные точки, потому что если постоянно контролировать весь процесс, то система контроля будет стоить организации больше, чем сама деятельность (затраты времени, денег и труда сотрудников).

Второй этап — сравнение достигнутых результатов с установленными стандартами.

Есть три момента, которые следует учитывать:

- Определение степени отклонения или все это усваивается путем сравнения.

- Вы определяете точку отклонения, или потому что в кузнице не было гвоздя.

- предоставление информации, или кто владеет информацией, владеет миром.

Главное в управлении — адекватная обратная связь. Информация должна быть полной, точной и, самое главное, своевременной. Кроме того, информация должна быть предоставлена лицу или отделу, который в ней заинтересован и который контролирует процесс.

Способность влиять на процесс очень важна для контроля: если есть заметное отклонение достигнутых результатов от стандартов, необходимо инициировать обратную связь с руководством. Менеджер должен:

- Запишите отклонение;

- Определите, насколько это важно;

- Получить всю возможную информацию по этому вопросу.

И вот тут приходит третий уровень контроля. Принцип исключения: выбор действия менеджера.

Он ничего не может сделать, если отклонение является результатом факторов, не связанных с механизмом управления компанией или отделом, или если это одноразовая, случайная ошибка.

Он может начать устранять отклонения, если они являются результатом проблем в структуре фирмы.

Третьим действием менеджера является пересмотр стандартов. Если работники регулярно превышают стандарт на 200 процентов, это означает, что стандарт был установлен неправильно. Но если никто из рабочих не в состоянии соответствовать стандарту, это говорит то же самое.

Типы управления

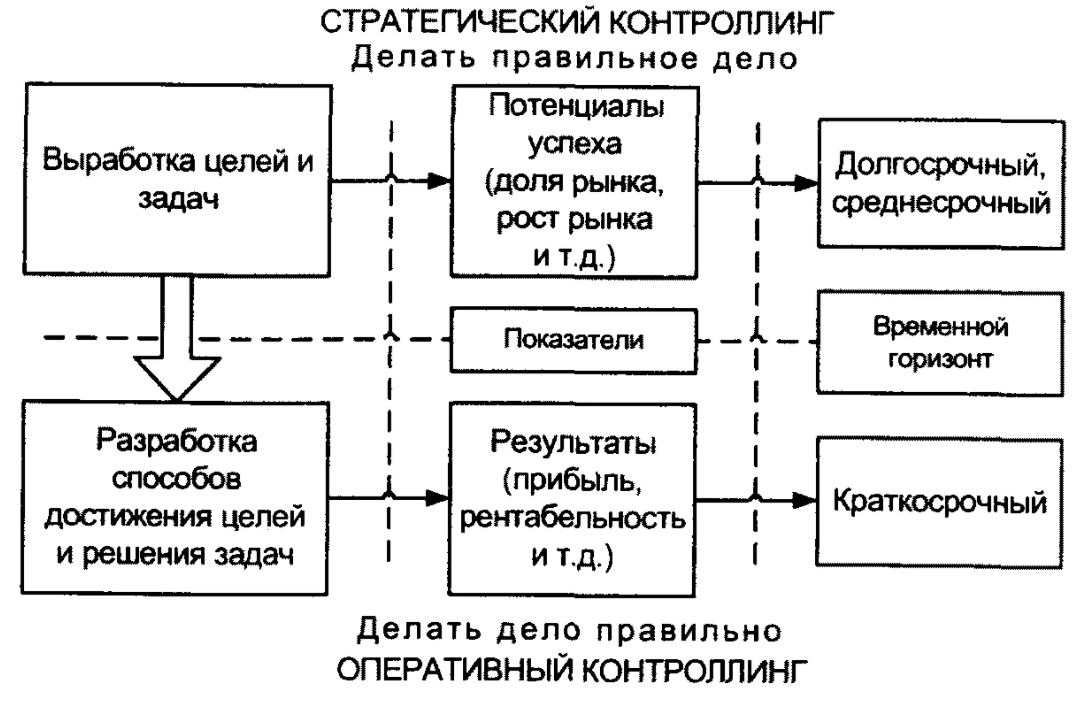

В зависимости от целей и координаторов можно проводить различие между стратегическим и оперативным контролем.

Оба аспекта управления имеют схожую структуру задач и функций. Различия между ними находятся на семантическом и временном уровне, а также в области конкретных методов их реализации.

Стратегический контроль не ограничивается конкретным моментом, а не периодом времени, т.е. имеет неограниченный временной горизонт, долгосрочную перспективу. Оперативный контроль применяется к коротким и средним временным интервалам, обычно от 1 до 3 лет.

Содержание стратегического контроля — стратегическое планирование, стратегический контроль и стратегическая информационная поддержка с акцентом на потенциал и прогнозирование. Операционный контроль включает в себя операционное планирование, операционный контроль и операционную информацию с акцентом на контроль прибыли.

Основные различия между стратегическим и операционным контролем можно выразить следующим образом:

- объекты планирования и контроля при оперативном контроле совпадают, а при стратегическом контроле имеют тенденцию отличаться;

- в операционной сфере преобладают внешние формы контроля, в то время как в стратегическом контроле преобладают формы внутренней организации в форме самоконтроля

- стратегический контроль ориентирован на события и организован как непрерывный, непрерывный процесс, в то время как операционный контроль является дискретным, с определенными временными интервалами, преимущественно как контроль времени.

Таким образом, внедрение инструментов оперативного и стратегического контроля повышает эффективность планирования, организации и анализа контрольно-ревизионной деятельности за счет повышения скорости и точности обработки информации для принятия решений.

Оперативный и стратегический контроль взаимосвязаны, между ними существует тесная взаимосвязь и взаимозависимость. Изменения во внешней среде оказывают сильное влияние на стратегический контроль.

Стратегический контроль является наиболее важным компонентом контроля, который управляет внешней средой, стратегическими факторами успеха, альтернативными стратегиями и стратегическими целями.

Стратегический контроль направлен на реализацию долгосрочных стратегий и программ.

Целью стратегического контроля является формирование системы управления и планирования, которая позволила бы компании двигаться к намеченной стратегической цели своего развития.

Стратегический контроль призван обеспечить эффективное существование компании в долгосрочной перспективе, сформировать и контролировать потенциальный успех организации.

Фактически, стратегическое планирование определяет потенциальный успех компании. Проводится различие между внешним и внутренним потенциалом.

Внешний потенциал зависит от успешной комбинации продукта и рынка.

Внутренний потенциал включает в себя информационные, структурные, технические, финансовые, людские ресурсы и т.д.

Стратегическое планирование в управленческом учете состоит из следующих этапов:

- Открытие и формулирование стратегической цели.

- Формулирование и оценка стратегии и принятие стратегических решений.

Формулирование и оценка стратегий — на этой стадии определяется исходная ситуация, потенциал и «стратегические» люки. Люк — это разница между возможными фактическими результатами.

Стратегическое решение принимается после удаления люков путем реструктуризации или создания новой структуры (реинжиниринга). Она производится на основе запланированных показателей путем сравнения фактов и плана. Сравнение с правилами играет важную роль. Стратегически, контроль осуществляется не только предприятием в целом, но и его подразделениями. В этом случае возникает проблема с измерением показателей и их интеграцией.

Стратегический контроль подразумевает формирование контрольных значений, осуществление контрольной оценки.

Оперативный контроль

Основной целью операционного контроля является создание системы управления, которая эффективно способствует достижению текущих целей компании, а также оптимизации соотношения затрат и результатов.

Операционный контроль ориентирован на достижение краткосрочных целей и, таким образом, контролирует основные ключевые показатели, такие как рентабельность, ликвидность, производительность и прибыль.

Оперативный контроль ориентирован на краткосрочные цели и контролирует такие основные экономические показатели компании, как рентабельность, ликвидность, эффективность и прибыль, это наиболее близко и понятно в сфере малого бизнеса, где нет необходимости понимать вопросы стратегического управления. Основные задачи включают в себя учет затрат, оперативное планирование и бюджетирование, анализ стандартов и коэффициентов эффективности, подготовку отчетов, сравнение результатов с целевыми показателями, параметрический анализ, подготовку нестандартных отчетов.

Соответственно, арсенал основных методов и инструментов операционного контроллера существенно отличается от стратегического. Наиболее популярными инструментами являются следующие.

«Азбучный анализ». Метод основан на разделении закупаемых материалов, поставщиков и задач рабочего дня на три группы. Предполагается, что, как правило, малое количество соответствует большому — это группы «А» и «В». Особое внимание следует уделять этим группам, и группа «С» должна либо выборочно контролироваться, либо для них должен быть установлен минимальный резерв. Этот метод фокусирует внимание руководства на действительно дорогостоящих и критически важных областях. Несмотря на то, что она считается эффективной для продаж крупных фирм, очень маленькие фирмы не должны пренебрегать ею.

Анализ объема заказа. Метод практически аналогичен «Азбучному анализу», но отличается тем, что исследование связано с покупателями и покупателями. Предполагается, что подавляющая часть объема продаж приходится на относительно небольшое число покупателей. Рекомендуется уменьшить количество маленьких клиентов. Метод также эффективен при больших продажах на предприятии, поэтому он не особенно подходит для небольших компаний. (В конце концов, они просто должны бороться за каждого клиента).

Оптимизация объема ордеров. Как правило, с увеличением объема закупаемых товаров их цена снижается. Однако это также увеличивает расходы на содержание склада. Оптимальной партией материала считается такое количество материала, которое представляет собой пересечение кривых стоимости хранения и стоимости партии материала. К сожалению, малые предприятия часто не могут эффективно использовать этот метод из-за небольших объемов закупок и хранения.

Метод расчета сумм покрытия. Этот метод основан на системе прямых затрат. Прибыль рассчитывается на основе доступной рыночной цены, из которой, в свою очередь, вычитаются прямые, общепроизводственные и общехозяйственные затраты, а также формируются «сумма покрытия 1», «сумма покрытия 2» и «сумма покрытия 3» соответственно (это и есть наша прибыль). Метод дает наиболее точный результат о рентабельности или убыточности продукта. Он максимально подходит для использования в небольших компаниях.

Анализ значений в точке безубыточности. Разделив фиксированные затраты компании на «коэффициент покрытия 1» продукта (по сравнению с предыдущим методом), вы найдете минимальное количество продуктов, которые должны быть проданы, чтобы избежать риска потерь. Затем можно рассчитать сумму минимальных продаж компании или размер минимальной нагрузки оборудования. Этот метод очень удобен, если компания производит только один вид продукции. Если существует несколько различных видов продукции, необходимо сделать распределение постоянных затрат между ними, что не всегда удобно.

Анализ узких мест, возникающих в компании. Осуществляется поиск места ограниченных возможностей предприятия: во времени, материалах, оборудовании. Значение сформированной рентабельности на единицу узкого места вычисляется для различных продуктов. (Проще говоря, если у нас ограниченное количество сырья, например, мы должны использовать его только для производства тех товаров, которые приносят нам максимальную прибыль). На основе этого показателя производится расчет оптимальной структуры расходов.

Методы расчета инвестиций. К ним относятся методы оценки отдельных объектов инвестиций (статические):

- Метод сравнения стоимости;

- метод сравнения по прибыли;

- Метод расчета рентабельности;

- Метод расчета периода амортизации;

- Динамичный:

- Метод чистой приведенной стоимости;

- Метод внутренней нормы доходности;

- Аннуитетный метод.

Роль контроллинга в управлении

Малый бизнес может применять все эти методы в полном объеме, но для этого предприниматель должен изучить все эти методы отдельно.

Оптимизация размера партии. Предполагается, что оптимальный размер исходной партии определяется пересечением кривой фиксированной стоимости, которая уменьшается по мере увеличения выпуска готовой продукции, и кривой роста стоимости товарно-материальных запасов. При малых объемах производства на малых предприятиях этот метод не может быть использован достаточно эффективно. С другой стороны, при таком повышении цен на аренду складских помещений, которое наблюдается в настоящее время, использование этого метода должно серьезно рассматриваться даже малым бизнесом.

«Круги качества». Этот метод, более чем экзотический для нашей страны, впервые был разработан в Японии и в настоящее время активно используется во многих зарубежных компаниях. «Круги качества» — это группы сотрудников компании, сформированные для решения производственной проблемы. Этот метод позволяет высвободить инициативу сотрудников, они могут отождествлять себя с компанией, то есть «человеческий фактор» активно задействован. Это один из самых сложных методов, так как он тесно связан с непредсказуемой областью психологии. Однако, в случае успеха, эффект может быть ошеломляющим. В небольших компаниях этот метод даже проще использовать, чем в крупных, благодаря более тесным личным контактам сотрудников. Многие предприниматели уже используют этот метод, не зная об этом: в конце концов, они часто консультируются со своими работниками. Значит, ничего не остаётся, как поставить всё это на научную основу.

Анализ рибейта. При предоставлении скидки снижается рентабельность продукта, что должно быть компенсировано увеличением количества продаж в целом. Метод позволяет рассчитать зависимость между снижением уровня рентабельности за счет предоставления скидок и необходимым размером увеличения продаж для их покрытия.

Анализ территорий продаж. Проводится анализ объемов полученного покрытия по регионам сбыта продукции. Достаточно эффективен для небольших компаний в области торговли с несколькими магазинами. В этом случае должен быть проведен отдельный анализ деятельности каждой розетки.

Анализ функциональной ценности. Самый сложный и дорогой метод. При анализе функции-значения процесс производства полностью разбивается на минимальные составляющие, каждая из которых детально и досконально изучается, обосновывается ее необходимость и целесообразность связанных с этим затрат времени и сырья. После детального анализа исследуемые элементы синтезируются и формируется новая система. Как правило, функциональный анализ затрат может значительно снизить затраты, но его использование не рекомендуется чаще, чем раз в пять-шесть лет, в связи со сложностью и затратами данного метода.

«Анализ XYZ». Материалы, закупаемые для производства, в контексте моделей потребления делятся на три группы: Потребление имеет постоянный, колеблющийся или одноразовый характер. Сочетание этого метода с «Азбучным анализом» является эффективным. Она направлена на оптимальную регулировку подачи. Эффективен для больших запасов.

Роль контроллинга в управлении может определить его как универсальное средство решения всех проблем, что характеризует необходимость его внедрения как новой функции управления, и в то же время контроллинг вобрал в себя уже известные принципы организационного управления. Исходя из определения организации и определений контроля, следует отметить, что организация представляет собой систему, которая должна достигать определенных целей, иметь четкую иерархию, дополнять друг друга и обладать количественными характеристиками для возможности контроля их достижения. Кроме того, организация должна разработать и установить процесс постоянного контроля за использованием ресурсов, содержанием расходов и достижением определенных показателей, характеризующих степень достижения целей.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Бюджетное прогнозирование и планирование: сущность, методы и роль в организации бюджетного процесса

- Оценка инвестиционных рисков

- Основы предпринимательской деятельности

- Особенности организационных структур инновационных организаций

- Управление качеством

- Менеджмент в дорожной отрасли

- Международный Эриксоновский университет коучинга

- Волюнтаристская теория лидерства

- Отраслевые особенности выбора методики риск-менеджмента

- Значение принципа разделения труда для функционирования организации