Оглавление:

В соответствии с гражданским законодательством Российской Федерации риск случайной утраты и повреждения имущества несет собственник, если иное не предусмотрено законом или договором. Однако каждый вид сделок имеет свои нюансы в связи со спецификой этих или других договорных отношений. Это приводит к ситуациям, когда одна из сторон договора несет риск потери или повреждения вещи, хотя он не является ее владельцем.

Термин «риск» интерпретируется по-разному в зависимости от поля. Наиболее распространенными определениями являются следующие.

Риск — это возможность опасности, неудачи, потери или случайных действий в надежде на удачный исход.

В бизнесе потери от рисков могут быть:

- Материал (здания, сооружения, материалы, сырье);

- труд (потеря работы, отъезд квалифицированных рабочих и др.)

- финансовые (непредсказуемые штрафы)

- специальный (вред здоровью гражданина, окружающей среде и т.д.).

Риск (греческий risikon — скала) — это ситуационная особенность деятельности, которая заключается в неопределенности ее результата и возможных неблагоприятных последствиях в случае неудачи.

Риск — это вероятность неблагоприятного события, которое может произойти и в результате которого могут быть понесены убытки: реальные убытки или упущенная выгода (потеря дохода).

Таким образом, понятие риска состоит из следующих основных элементов:

- возможность отклонения от намеченной цели, для достижения которой был выбран альтернативный вариант. Результат выбранной поведенческой альтернативы может полностью отличаться от ожидаемого;

- достижение желаемой цели имеет некоторую вероятность, т.е. цель может быть достигнута в какой-то момент времени;

- Отсутствие уверенности в достижении цели, когда заранее неизвестно, будет ли достигнута цель;

Прогнозирование возможных рисков осуществляется поэтапно:

- определяются внутренние и внешние факторы, влияющие на определенный вид риска;

- проводится анализ выявленных факторов;

- проводится оценка конкретного вида риска, определяется финансовое состояние проекта, а также экономическая целесообразность участия в проекте

- Определяется приемлемый уровень риска;

- Проводится анализ выбранного уровня риска;

- В ходе участия в проекте разрабатываются мероприятия по снижению рисков.

Важно отметить, что риски могут быть вызваны различными факторами и поэтому могут быть разделены на внутренние и внешние.

Внутренние факторы включают в себя:

- Несоблюдение законодательства Российской Федерации;

- нарушение условий договора;

- недостаточная проработка правовых вопросов;

- несоответствие внутренних документов законодательству Российской Федерации;

- неэффективная организация юридической работы.

К внешним факторам правового риска могут относиться:

- Изменения в законодательстве в течение периода проведения операции;

- Несовершенство правовой системы;

- Нарушение договорных условий клиентами и контрагентами;

- Местоположение Компании, ее филиалов, дочерних и зависимых обществ, клиентов и контрагентов, находящихся под юрисдикцией разных стран.

Основным источником риска в международном бизнесе является системная многоуровневая неопределенность:

- нестабильность экономических процессов, которую трудно реально предсказать как на уровне национальных экономик, так и на уровне глобальной экономики;

- Контрмеры в случае нарушения договорных обязательств иностранными партнерами.

- волатильность споров и трудностей при продаже товаров в условиях длительных сроков и пространства

- вероятностный характер научно-технического прогресса и его неоднозначные последствия для мировых экономических отношений;

Риски, связанные с внешнеторговыми операциями, в первую очередь, связаны с внешнеэкономической конъюнктурой, деятельностью иностранного контрагента, политическими и военными факторами.

Эти риски включают в себя:

- Кредитный риск — риск неисполнения обязательств одной стороной по договору и возникновения убытков другой стороной в связи с этим;

- Товарный риск — это риск, возникающий в результате неблагоприятных изменений цен на товары, изменений в соотношениях цен на товары;

- Коммерческий риск — это риск того, что иностранный должник по каким-либо причинам не сможет оплатить свои долги. Недостаточные знания экспортера (кредитора) о законах, правилах и обычаях другой страны особенно опасны, когда речь идет о погашении долга со стороны страны-должника;

Валютный риск — это риск потерь вследствие непредвиденных изменений обменных курсов валют. Выделяются следующие виды валютного риска.

Риск конверсии. возникает, когда импортер не может конвертировать национальную валюту в валюту, согласованную с экспортером, из-за нехватки валюты в стране импортера или запрета со стороны центрального банка страны

Ценовой риск — это риск потерь вследствие возможных изменений рыночной цены товара. Это один из наиболее опасных видов риска, поскольку он непосредственно и существенно связан с риском потери дохода и прибыли хозяйствующего субъекта. Это проявляется в повышении уровня отпускных цен производителей товаров, оптовых цен промежуточных организаций, повышении цен и тарифов на услуги других организаций, увеличении стоимости оборудования.

Риск невыполнения условий договора — это риск, связанный с прекращением или односторонним изменением условий договора по финансовым или техническим причинам (например, риск коммерческого дефолта, риск плохих долгов, риск дефолта контрагента, риск инкассации и т.д.).

Политический риск — это риск подвергнуться воздействию действий государственных органов или организованных групп лиц, действующих по политическим мотивам, которые могут заставить импортера заплатить или экспортера отгрузить товары. Эти риски не являются кредитными или финансовыми по своей природе.

Риск инноваций — это вероятность убытков, которые возникают, когда фирма инвестирует средства в производство новых товаров и услуг, которые могут не найти ожидаемого спроса на внешнем рынке.

Риск инноваций существует в следующих случаях:

- Внедрение более дешевого метода производства экспортного товара или услуги по сравнению с теми, которые уже используются на международном уровне;

- Инвестиции в «прорывную технологию» не гарантируют желаемого результата;

- Информация о существовании освоенной технологии не соответствует действительности;

- Конфликт, вызванный противоречивыми целями различных участников международного проекта;

- Несоответствие целей и ожиданий руководства одного из партнеров результатам инновационного проекта.

Таким образом, заключение внешнеторгового договора купли-продажи сопряжено с определенными рисками как для продавца, так и для покупателя. Часто продавец обязан предоставить покупателю исчерпывающие гарантии своей способности выполнять обязательства перед ним. При этом продавцу крайне важно знать, что покупатель сможет произвести оплату. Покупатель также ощущает возросшую важность риска в международной торговле.

Классификация финансовых рисков

Финансовая деятельность компании во всех ее формах связана с многочисленными рисками, влияние которых на результаты этой деятельности компании достаточно велико. Риски, связанные с финансовой деятельностью компании, сгруппированы в специальную группу риска, называемую финансовыми рисками. Финансовые риски играют наиболее значимую роль в общем портфеле предпринимательских рисков компании.

В процессе деятельности сотрудники соответствующих организаций могут, например, допускать различные ошибки (небрежность, упущения), которые приводят к претензиям со стороны третьих лиц, а (после их удовлетворения) — к убыткам в предпринимательской деятельности организации. Причины возможных ошибок могут быть самыми разными. Существует человеческий фактор, недостатки системы управления рисками, недостатки кадровой политики, неправильные решения руководства и т.д. А перечисленные причины ни в коей мере не сводятся к нарушению обязанностей контрагентов Исполнителя и изменению условий деятельности по независящим от Исполнителя обстоятельствам.

Мы видим возможные возражения в том смысле, что причиной ущерба, о котором идет речь, является не риск Исполнителя, а риск ответственности Исполнителя перед третьими лицами, от которого он может защититься, заключив договор страхования своей ответственности. В данном случае, однако, следует подчеркнуть нечто совершенно иное, а именно, что возможные причины убытков от предпринимательской деятельности обусловлены не только двумя, перечисленными в п. 2 ст. 929 ГК РФ.

Следует также отметить, что «изменение бизнес-среды в связи с обстоятельствами, не зависящими от предпринимателя», может пониматься по-разному. Например, если убытки предпринимателя в результате изменения определенной рыночной ситуации (которая может характеризоваться различными факторами) или в результате различных стихийных бедствий, бесспорно, включены в эту категорию, то, как показывает практика, такие примеры, как приведенные ниже, очень часто приводят к различным спорам.

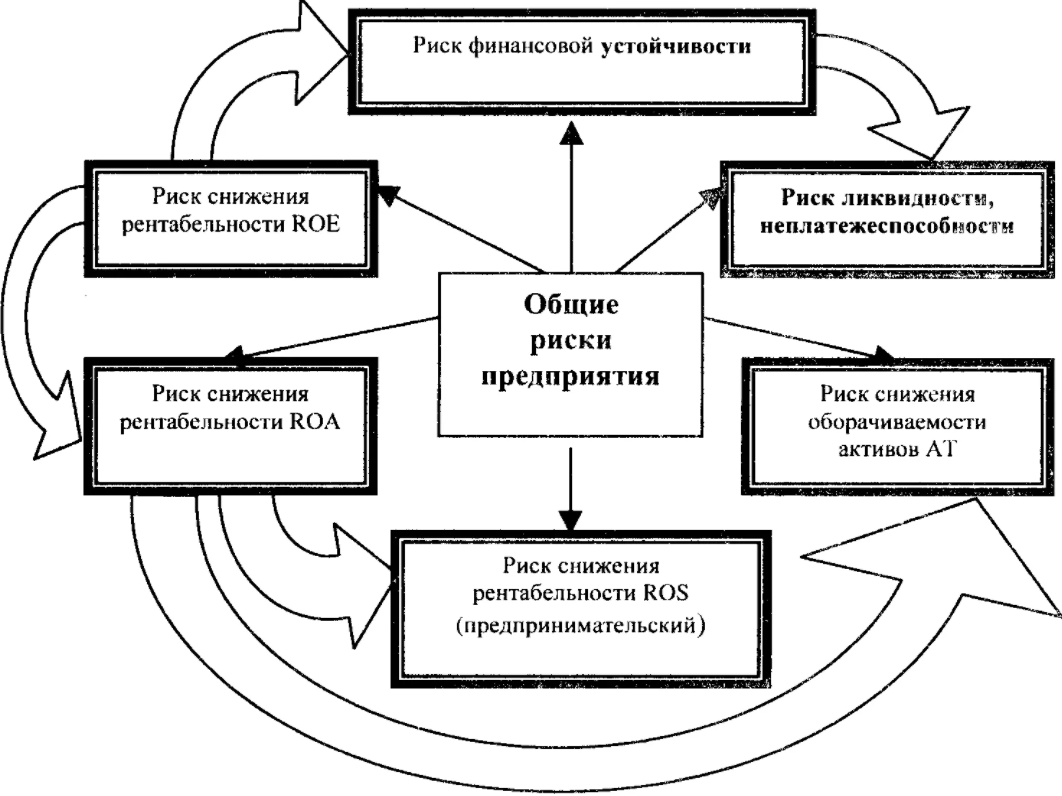

Поскольку основной задачей компании является разумное принятие рисков без превышения лимита, за которым возможно банкротство, то следующий признак классификации финансового риска основывается на уровне финансовых потерь: допустимый риск, критический риск, катастрофический риск.

В последнее время большой интерес специалистов вызывает вопрос о налоговых рисках как реальности современной российской налоговой системы. И это не случайно, потому что понятие «налоговые риски» плохо изучено как теоретически, так и практически. Глоссарий большинства экономических, финансовых и налоговых энциклопедий и справочников не включает в себя интерпретацию налоговых рисков. Например, Финансово-кредитный энциклопедический словарь дает расшифровку банковских, страховых, валютных, аудиторских, инфляционных, ценовых и некоторых других видов финансовых рисков, но в нем отсутствует определение «налоговых рисков». В некоторых других справочниках и словарях дается очень краткое определение того, что понимается под налоговыми рисками. Подводя итог формулировке этого определения, можно сказать, что налоговые риски — это возможность финансовых потерь. В то же время эти убытки связаны исключительно с налогоплательщиками и связаны с действиями государства, с одной стороны, и самих налогоплательщиков — с другой.

Особенно в первом случае речь идет о возможных мерах государства по увеличению налоговой нагрузки на бизнес. Налоговые риски возникают также в случае недостаточной проработки налогового законодательства, неоднозначности его отдельных положений. Во втором случае налоговые риски возникают при использовании налогоплательщиками рискованных схем минимизации налогов, при попытке воспользоваться неясностью налогового законодательства, а также из-за неэффективной налоговой политики, проводимой хозяйствующими субъектами. На наш взгляд, это все еще несколько одностороннее понимание налоговых рисков. Как понятие, налоговые риски должны применяться ко всем субъектам налогово-юридических отношений, т.е. не только к налогоплательщикам, но и к государству. Фактически, вводя новые налоги, увеличивая налоговое бремя, а зачастую и внося кажущиеся незначительными изменения в налоговое или иное законодательство, или не исправляя своевременно существующие законы, государство всегда рискует потерять налоговые поступления. Хорошо известно, что при чрезмерном налоговом бремени определенная часть налогоплательщиков неизбежно мигрирует в теневой сектор экономики, в то время как другие, оставаясь «на виду», всячески стараются минимизировать свои налоговые обязательства. В результате, потеря налоговых поступлений в бюджеты всех уровней может значительно перевесить любую выгоду от введения нового налога или более высоких налоговых ставок или отмены налоговых льгот. Вспомним недавнее прошлое, когда несвоевременно внесенные изменения в Налоговый кодекс РФ (НК РФ) позволяли (а порой и позволяют) недобросовестным налогоплательщикам вычитать из налогообложения огромные суммы, соответствующие объему бюджетов отдельных субъектов РФ, путем создания всех возможных схем. Но в то же время эти меры увеличивают риск выявления уклонения от уплаты налогов в отношении этих налогоплательщиков, заставляя их не только платить в бюджет недоплаченные налоги, но и выплачивать штрафы и значительные пени за нарушение налогового законодательства. В то же время эти налогоплательщики могут быть привлечены к уголовной ответственности за уклонение от уплаты налогов в особо крупных размерах.

Налоговые риски

Налоговые и таможенные органы интерпретируют термин «налоговые риски» по-своему. Согласно их пониманию, налоговые риски — это вероятность несоблюдения налогового и таможенного законодательства налогоплательщиком. Созданная этими органами система управления налоговыми рисками используется при планировании мероприятий по контролю и выборе объектов контроля. Тем не менее, и в данном случае речь идет о возможности финансовых потерь бюджетов всех уровней, то есть государства в самом широком смысле этого слова.

Поэтому налоговые риски, по нашему мнению, следует характеризовать как вероятность финансовых потерь для всех сторон, участвующих в законных налоговых операциях.

Таким образом, при реализации налоговой политики, при изменении налогового законодательства государство, как и налогоплательщики, обязано оценивать степень налоговых рисков. Конечно, государственные органы должны оценивать налоговые риски налогоплательщиков в контексте возможности их финансовых потерь в связи с предлагаемым введением новых налогов, повышением налоговых ставок, отменой налоговых льгот. Поэтому, на наш взгляд, следует рассмотреть более взвешенный подход к предлагаемой отмене единого социального налога с 2010 года с одновременным существенным увеличением налоговой нагрузки на фонд оплаты труда.

Именно тогда может ухудшиться не только налоговый климат в стране, но и значительно вырасти налоговые риски как для налогоплательщиков, так и для государства. Не отрицая необходимости радикального решения проблем дефицита Пенсионного фонда Российской Федерации, мы хотели бы обратить внимание читателей на следующие обстоятельства, связанные с налоговыми рисками. Как показывают расчеты, предлагаемое значительное повышение ставок сборов во внебюджетные социальные фонды увеличит налоговую нагрузку на экономику в размере 400 млрд. рублей, причем большая часть этого увеличения ляжет на малые и средние предприятия. Крупные налогоплательщики, производство которых не ориентировано на экспорт и которые не могут позволить себе платить своим работникам относительно высокую заработную плату, также окажутся в трудной ситуации.

В наименьшей степени от увеличения налогового бремени пострадают компании финансового сектора и экспортоориентированные компании. В то же время фискальные риски государства будут возрастать, так как государственные внебюджетные социальные фонды и бюджеты всех уровней вряд ли получат адекватную выгоду от увеличения налоговой нагрузки на бизнес. Более того, это нововведение может иметь обратный экономический эффект. Вполне вероятно, что произойдет абсолютное сокращение поступлений в вышеуказанные фонды и в бюджетную систему страны. Размер «серой зарплаты» неизбежно будет увеличиваться, а это — серьезная потеря отчислений во внебюджетные социальные фонды и поступлений в подоходный налог. Фискальные риски государства возрастают в связи с возможным замедлением экономического роста. Этих рисков можно в определенной степени избежать, если при одновременном увеличении общей суммы взносов в государственные социальные внебюджетные фонды для компенсации бизнес-сообществу потерь в доходах ставка НДС будет снижена до 12-13%, при одновременном введении НДС-счетов, компенсирующих бюджетные потери от снижения этой ставки налога. В таких условиях налоговые риски как у государства, так и у добросовестных налогоплательщиков будут значительно снижены, а убытки понесут только те налогоплательщики, которые в настоящее время зарабатывают огромные средства, незаконно получая из федерального бюджета суммы возмещения НДС, на которые они не имеют права.

Неопределенность некоторых положений налогового законодательства может также повысить налоговые риски для домохозяйств всех уровней. Такая ситуация возможна в условиях уплаты в бюджет дополнительных налогов, которые начисляются налогоплательщику по результатам местной проверки, результаты которой затем отменяются решением арбитражного суда. В результате в бюджет не только не поступает определенная сумма налогов, но и возникает риск докомпенсации налогоплательщика, которому причинен материальный ущерб в результате действий налоговых органов. В этой связи очень важно, чтобы Налоговый кодекс РФ стал законом прямого действия, чтобы каждое его положение было четко и однозначно сформулировано.

Сущность и содержание риск-менеджмента

Исторически внедрение системы управления рисками началось с компаний финансового сектора. Когда начался кризис, все банки, страховые и инвестиционные компании практиковали управление рисками. И они первыми пострадали от экономических потрясений. Иными словами, многие участники рынка не смогли должным образом оценить эффективность принятых мер в стабильной ситуации. Неужели управление рисками не способно защитить компанию, или большинство из них до сих пор не могут «сварить» ее?

Управление рисками — это система управления рисками и экономическими, а точнее финансовыми отношениями, которые возникают в процессе такого управления.

Управление рисками включает в себя стратегию и тактику управления.

Вся вселенная рисков, а также рисковая среда конкретной страны или компании — это не что иное, как пирамида. В его основе лежит множество индивидуальных и, с точки зрения человечества, незначительных рисков. Они объединяются в более крупные системные явления, но даже такие объединения рисков, как правило, не имеют решающего значения в глобальном масштабе. На вершине пирамиды находятся лишь несколько по-настоящему критических — стратегических — рисков, определяющих ход эволюции и развития цивилизаций.

Вопрос об управлении рисками на финансовых рынках представляется особенно актуальным в свете нынешнего кризиса в области высокорисковых ипотечных облигаций в Соединенных Штатах и связанного с ним глобального кризиса финансовых учреждений. Шокирующие списания убытков всемирно известных финансовых учреждений и случаи банкротства авторитетных инвестиционных банков хорошо известны. По самым мрачным прогнозам, общий ущерб, нанесенный кризисом мировой экономике, может превысить 2 трлн. долл.

Каковы наиболее распространенные проблемы риск-менеджеров? Многие эксперты заявили, что их мнения не принимаются во внимание при принятии стратегических решений и что руководство недостаточно осведомлено об управлении рисками и его значении для функционирования организации. В качестве примеров было приведено недостаточное понимание руководством взаимосвязи между затратами на управление рисками и затратами на страхование. Кроме того, многие риск-менеджеры указали, что они чувствуют себя изолированными, потому что руководство мало времени уделяет им и их позиция не считается престижной по сравнению с другими. Даже в организациях, где руководство понимает важность управления рисками, непосредственная экономическая выгода играет важную роль в принятии решений, и для выделения средств на управление рисками требуются подробные финансовые обоснования и убедительные аргументы. Один из респондентов подчеркнул: «Если менеджмент сосредоточен только на измерении прибыли и убытков, то компания подвергается большему риску». Некоторые респонденты отметили, что им трудно привлечь к этой теме сотрудников среднего и младшего звена: Во многих организациях управление рисками ограничивается заполнением различных форм. Несколько респондентов отметили, что критическая информация, касающаяся управления рисками, игнорируется руководством. Отношения со страховщиками и брокерами также являются сложной задачей. Некоторые риск-менеджеры обеспокоены тем, что руководство больше заботится о стоимости страхования и брокерских услуг в текущем году, чем о стабильном, долгосрочном партнерстве.

Однако наибольшее разочарование руководителей, занимающихся управлением рисками, вызывает отсутствие последовательного и надежного подхода к управлению рисками во всех организациях.

Эффективное управление рисками на предприятии может оказать влияние на стоимость бизнеса и финансовую устойчивость. Очевидные цели управления рисками как в финансовом, так и в реальном секторе включают в себя:

- Предотвращение недопустимых потерь;

- Охрана труда;

- Защита активов компании;

Стратегические цели управления рисками могут включать в себя:

- Стабилизация показателей прибыли;

- Повышение рыночной стоимости компании;

- Повышение кредитоспособности и снижение затрат по займам;

- Снижение страховых взносов и вычетов;

- Справедливая оценка результатов деятельности бизнес-единиц с поправкой на риск.

Функции риск-менеджмента

Именно эта функция, по мнению многих предпринимателей, в последнее время плохо выполняется финансовыми директорами, и эти предприниматели пытаются переложить часть вины за плохо сбалансированные решения на финансовых директоров. Я бы не стал утверждать, что мы бы сейчас меньше ощущали влияние кризиса, если бы мои коллеги в различных компаниях уделяли больше внимания надежности инвестирования имеющихся средств. Но в целом, конечно, финансовый директор — это наемный менеджер, и у него всегда есть менеджер, главным приоритетом которого является перспектива роста и захвата рынка (часто — «любой ценой!»), и он часто использует убеждение, чтобы получить своего подчиненного, финансового директора, чтобы нарушить профессиональную этику и действовать вопреки своим собственным рекомендациям. Такой подход приводит к принятию рискованных решений, превышающих допустимые уровни.

Восстановление этой функции является основной задачей финансового директора в текущей ситуации. Два слова «риск» и «управление» должны стать для него самыми важными, а за ними — огромное поле работы во всех возможных направлениях.

Главный приоритет компании сегодня — настойчивость. А это значит многое: борьба с падением спроса, работа над повышением рентабельности — за счет сокращения затрат и оптимизации всех процессов при одновременном выявлении всех возможных резервов для повышения эффективности, очень осторожный подход к платежной политике и многое другое. Завтра компании, которые выживут, будут гордиться не только тем, что выжили, но и тем, что укрепили свои позиции на рынке. Это произойдет как естественным образом (слабые исчезнут, рынки могут сократиться, а доля тех, кто останется, будет расти), так и с помощью серьезной работы по завоеванию дополнительных позиций.

Важно, чтобы эта работа уже проводилась по обновленным правилам, с качественной оценкой рисков и реальным отражением принятых рисков в отчетности, чтобы предотвратить дальнейшее развитие кризисных тенденций.

Эффективность — это второй важный приоритет в нашей работе, и если финансовый директор получит достаточные полномочия, я уверен, что он сможет обеспечить прибыльность компании.

Другая важная инициатива касается не только финансового директора, но и всех руководителей и сотрудников компании. Поскольку кризис сократил объем продаж (читай: объем работ), каждый руководитель, и особенно финансовый директор, должны использовать это время для построения всех процессов компании, для которых в другое время просто не хватало ресурсов (особенно труда и времени). Успех компании в будущем, когда период быстрого роста вернется, будет зависеть от того, насколько надежна основа, в чем я лично не сомневаюсь.

Теперь, чтобы оценить работу финансового директора.

На мой взгляд, «новые» KPI для CFO (это не совсем новые индикаторы, их значение меняется) будут следующими:

- ответственность за риски. Иными словами, точная оценка риска, рекомендация принятия/непринятия риска и, в случае принятия, резервирование резервов в размере, отражающем вероятность и существенность потенциального убытка. Если вы совершили ошибку, вы заплатите бонус. Если вы точно оцениваете — вы получите дополнительный бонус.

- гибкость. В этом контексте я имею в виду способность финансовых служб очень быстро реагировать на изменения в окружающей среде, способность моделировать и запускать различные сценарии в режиме онлайн и прогнозировать влияние изменений на финансовые результаты компании, а также источники финансирования инициатив. Этот KPI измеряется скоростью отклика, т.е. временем задержки после получения входа (это время должно быть минимизировано).

- источники финансирования. Способность найти и эффективно использовать их также должна быть вознаграждена, поскольку рынок долгового капитала практически не существует для большинства потенциальных заемщиков, а инвесторы крайне осторожны, что значительно затрудняет привлечение капитала. Успехи в улучшении управления оборотным капиталом и повышении текучести кадров также должны быть вознаграждены.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Трехшаговая модель изменений

- Функции финансового менеджмента

- Этапы развития управления качеством

- Интеллектуальные ресурсы компании: характеристика, роль, проблемы

- Проведение и организация конференции в компании

- Управление корпоративными правами

- Этапы и школы в истории менеджмента

- Органический тип организации

- Лидер в теории лидерства

- Развитие менеджмента неоклассической школы