| 🎓 Заказ №: 22505 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

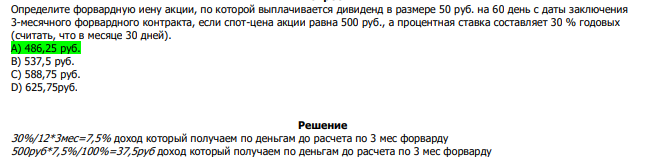

Определите форвардную иену акции, по которой выплачивается дивиденд в размере 50 руб. на 60 день с даты заключения 3-месячного форвардного контракта, если спот-цена акции равна 500 руб., а процентная ставка составляет 30 % годовых (считать, что в месяце 30 дней). А) 486,25 руб. В) 537,5 руб. С) 588,75 руб. D) 625,75руб.

Решение 30%/12*3мес=7,5% доход который получаем по деньгам до расчета по 3 мес форварду 500руб*7,5%/100%=37,5руб доход который получаем по деньгам до расчета по 3 мес форварду

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Вы собираетесь дать свои деньги в долг под процент и хотели бы получить реально 8% годовых

- Производственная функция имеет вид: Y=3K0,5 L0,5 , норма выбытия составляет 10%

- Рассчитайте временную стоимость для нижеперечисленных опционов, премия по которым равна 70 руб.

- Проанализируйте инвестиционный проект, начальные инвестиции в который равны R в момент 0, а поток будущих доходов есть пуассоновский поток R платежей

- Курс доллара равен 1$ 24,42 руб.

- Спот-цена акции — 1000 руб., рыночная процентная ставка 25 % годовых.

- Рассчитайте цену четырехмесячного товарного фьючерса, если цена наличного инструмента равна 100 ед., процентная ставка на заемные средства составляет 12 % годовых, расходы на хранение, страховку и транспортировку составляют 6 % годовых.

- Если цена базисного инструмента равна 200 единиц, процентная ставка за привлечение заемных средств — 12 % годовых, других затрат, связанных с приобретением базисного инструмента нет, то цена фьючерса на 3 месяца равна: А) 203 единиц В) 206 единиц С) 208 единиц D) 212 единиц

- При какой цене за фьючерсный контракт не существует возможности арбитража между вложением 1000 ед. в акции и покупкой трехмесячного фьючерсного контракта на фондовый индекс, если рыночная процентная ставка равна 12 % годовых, а совокупные дивиденды по акциям равны 10 % годовых?

- Выведите уравнение кривой «цена–потребление» первого товара для индивида с функцией полезности U(x1, x2)=x1x2