Оглавление:

| Здравствуйте! Я Людмила Анатольевна Фирмаль, занимаюсь помощью студентам более 17 лет. У меня своя команда грамотных, сильных преподавателей. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И неважно – она по объёму на две формулы или огромная, сложно структурированная, на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте. |

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Как заказать выполнение заданий по экономике

Вы можете написать сообщение в WhatsApp. После этого я оценю ваш заказ и укажу стоимость и срок выполнения вашей работы. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за вашу работу, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл готовой работы в личные сообщения.

Сколько может стоить заказ экономики

Стоимость заказа зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости, загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Какой срок выполнения заказа

Минимальный срок выполнения заказа составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить заказ

Сначала пришлите задание, я оценю, после вышлю вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Гарантии и исправление ошибок

В течение 1 года с момента получения Вами готового решения заказа действует гарантия. В течении 1 года я и моя команда исправим любые ошибки в заказе.

Чуть ниже я предоставила теорию и формулы чтобы после заказанной работы вы освежили память о предмете экономика и смогли подготовиться к сдаче и защите работы и примеры оформления заказов по некоторым темам экономики, так я буду оформлять ваши работы если закажите у меня, это не все темы, это лишь маленькая часть их, чтобы вы понимали насколько подробно я оформляю.

Основные производственные фонды предприятия

Основные производственные фонды (ОПФ) — это средства труда, которые используются в течение длительного времени, сохраняют при этом свою вещественно-натуральную форму и переносят свою стоимость на себестоимость продукции в процессе амортизации.

В зависимости от роли, которую ОПФ играют в процессе производства они, подразделяются на следующие группы: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги, прочие.

В составе ОПФ выделяют активную часть (стоимость машин и оборудования) и пассивную (стоимость остальных ОПФ).

Различают следующие виды стоимостной оценки ОПФ:

- первоначальная стоимость;

- восстановительная стоимость;

- остаточная стоимость.

Первоначальная стоимость ( ) — это стоимость ОПФ, по которой они принимаются к бухгалтерскому учету:

) — это стоимость ОПФ, по которой они принимаются к бухгалтерскому учету:

где — первоначальная стоимость оборудования, руб.;  — цена, руб.;

— цена, руб.;

— затраты на монтаж, руб.;

— затраты на монтаж, руб.;

— затраты на транспортировку, руб.;

— затраты на транспортировку, руб.;

— прочие затраты на приведение оборудования в состояние пригодности для использования, руб.;

— прочие затраты на приведение оборудования в состояние пригодности для использования, руб.;

НДС — налог на добавленную стоимость, руб.

Восстановительная стоимость ОПФ ( ) — это сумма всех затрат, которые будут осуществлены организацией при замене объектов основных средств на аналогичные новые объекты по текущим рыночным ценам.

) — это сумма всех затрат, которые будут осуществлены организацией при замене объектов основных средств на аналогичные новые объекты по текущим рыночным ценам.

Восстановительная стоимость основных средств определяется в результате их переоценки. Одновременно с переоценкой ОПФ переоценивается и сумма амортизации, начисленная за все время использования фондов.

Остаточная стоимость ( ) — это стоимость ОПФ, которая еще не перенесена на себестоимость продукции:

) — это стоимость ОПФ, которая еще не перенесена на себестоимость продукции:

где  — первоначальная или восстановленная стоимость оборудования, руб.;

— первоначальная или восстановленная стоимость оборудования, руб.;  — годовая сумма начислений амортизации, руб.;

— годовая сумма начислений амортизации, руб.;

— срок фактического использования основных производственных фондов, лет. В процессе эксплуатации ОПФ подвергаются износу.

— срок фактического использования основных производственных фондов, лет. В процессе эксплуатации ОПФ подвергаются износу.

Износ — это утрата объектом основных средств своих потребительских свойств и восстановительной стоимости.

Различают два вида износа: физический и моральный.

Физический износ — это утрата основными производственными фондами своих первоначальных качеств (потребительских свойств).

Для характеристики физического износа используют коэффициент износа, определяемый на основе сроков службы ОПФ по формуле:

где — срок фактического использования ОПФ, лет;  — срок полезного использования ОПФ, лет.

— срок полезного использования ОПФ, лет.

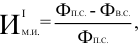

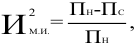

Моральный износ — это преждевременная (до истечения срока полезного использования) потеря (уменьшение) восстановительной стоимости ОПФ.

Существуют два вида морального износа ОПФ. Износ первого вида означает обесценивание ОПФ вследствие того, что аналогичные фонды в новых производственно-технических условиях производятся с меньшими затратами и становятся дешевле.

Моральный износ второго вида наступает в результате появления более современного, более производительного оборудования.

Относительная величина морального износа определяется по формулам:

где  — моральный износ первого вида;

— моральный износ первого вида;

— первоначальная стоимость ОПФ, руб.; — восстановительная стоимость, руб.

где  — моральный износ второго вида;

— моральный износ второго вида;

— производительность нового оборудования;

— производительность нового оборудования;  — производительность старого оборудования.

— производительность старого оборудования.

Основным источником денежных средств для обновления (восстановления) ОПФ являются амортизационные отчисления.

Амортизация (с латинского — «погашение, уплата долгов») ОПФ — это процесс постепенного переноса их стоимости на себестоимость производимой продукции с целью накопления денежных средств на полное восстановление ОПФ. Амортизация учитывается в себестоимости продукции в виде амортизационных отчислений.

Амортизационные отчисления — это та часть стоимости ОПФ, которая ежегодно переносится на себестоимость продукции.

Амортизация начисляется ежемесячно в размере 1/12 годовой суммы амортизации отчислений и прекращается после окончания срока полезного использования.

Если ОПФ вводятся в течение года, то амортизация начисляется со следующего месяца после ввода их в действие.

Если ОПФ выводятся в течение года, то амортизация прекращается со следующего месяца после вывода ОПФ.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему производства.

- Линейный способ. При линейном способе годовая и месячная сумма амортизационных отчислений в течение срока полезного использования остается неизменной.

Годовая сумма амортизационных отчислений ( ) определяется исходя из первоначальной или восстановительной (если была переоценка ОПФ) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования объекта:

) определяется исходя из первоначальной или восстановительной (если была переоценка ОПФ) стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования объекта:

где  — годовая норма амортизации, %;

— годовая норма амортизации, %;

2.Способ уменьшаемого остатка. Амортизационные отчисления определяются исходя из остаточной стоимости объекта основных средств, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения ( ) не выше 3, установленного организацией:

) не выше 3, установленного организацией:

Способ уменьшаемого остатка является ускоренным.

3.Способ списания стоимости по сумме чисел лет срока полезного использования. При данном способе амортизация начисляется исходя из первоначальной (восстановительной) стоимости объекта основных средств и соотношения, в числе которого -число лет, остающееся до конца срока полезного использования  а в знаменателе — сумма чисел лет срока полезного использования (с.ч.л.):

а в знаменателе — сумма чисел лет срока полезного использования (с.ч.л.):

Например, сумма чисел лет при сроке полезного использовании — 5 равна:

Данный способ, как и способ уменьшаемого остатка, является ускоренным, т.к. большая часть стоимости объекта основных средств перенесена на себестоимость продукции в начальные периоды.

4.Способ списания стоимости пропорционально объему производства. При этом способе функциональная полезность объекта основных средств зависит не от времени, а от результатов его использования.

При использовании данного способа начисление амортизационных отчислений производится по формуле

где  — фактический объем продукции (работ) в натуральном выражении в отчетном периоде, т., шт.;

— фактический объем продукции (работ) в натуральном выражении в отчетном периоде, т., шт.;

— планируемый (предполагаемый) объем продукции (работ) в натуральном выражении за весь срок полезного использования, т., шт.

— планируемый (предполагаемый) объем продукции (работ) в натуральном выражении за весь срок полезного использования, т., шт.

Способ списания стоимости пропорционально объему производства целесообразно использовать при резких колебаниях в объемах продукции в течение срока полезного использования объекта основных средств.

Для характеристики использования ОПФ применяются различные показатели, которые условно можно разделить на две группы: обобщающие и частные.

Обобщающие показатели характеризуют эффективность использования всех ОПФ на всех уровнях народного хозяйства — предприятии, отрасли, народного хозяйства в целом:

1. Фондоотдача ( ):

):

где  — объем продукции, руб.;

— объем продукции, руб.;

— среднегодовая стоимость ОПФ, руб.

— среднегодовая стоимость ОПФ, руб.

где  — стоимость ОПФ на начало года, руб.;

— стоимость ОПФ на начало года, руб.;

— стоимость введенных фондов, руб.;

— стоимость введенных фондов, руб.;

— ликвидационная (стоимость реализации) стоимость выбывших фондов, руб.;

— ликвидационная (стоимость реализации) стоимость выбывших фондов, руб.;

— количество полных месяцев функционирования введенных или выбывших ОПФ.

— количество полных месяцев функционирования введенных или выбывших ОПФ.

Фондоотдача показывает стоимость продукции, полученной с каждого рубля, вложенного в ОПФ. Ее свидетельствует о повышении эффективности использования ОПФ.

- Фондоемкость (

)

)

где  — среднегодовая стоимость ОПФ, руб.;

— среднегодовая стоимость ОПФ, руб.;

— объем продукции, руб.

Фондоемкость показывает, какое количество ОПФ в стоимостном выражении приходится на 1 рубль произведенной продукции. Ее снижение свидетельствует о повышении эффективности использования ОПФ.

- Фондовооруженность (

) -стоимости ОПФ к численности промышленно-производственного персонала (

) -стоимости ОПФ к численности промышленно-производственного персонала ( ):

):

где — численность промышленно-производственного персонала, чел.

Повышение фондовооруженности труда должно сопровождаться ростом его производительности.

Следовательно, повышение фондовооруженности свидетельствует о повышении эффективности использования ОПФ только в том случае, когда темпы роста производительности труда опережают темпы роста его фондовооруженности.

- Рентабельность ОПФ (

):

):

где  — годовая прибыль предприятия. Частные показатели: 7. Коэффициент интенсивного использования оборудования (

— годовая прибыль предприятия. Частные показатели: 7. Коэффициент интенсивного использования оборудования ( ) характеризует использование оборудования по производительности. Он показывает, какую долю от паспортной (плановой) часовой производительности оборудования составляет фактически достигнутая часовая производительность.

) характеризует использование оборудования по производительности. Он показывает, какую долю от паспортной (плановой) часовой производительности оборудования составляет фактически достигнутая часовая производительность.

где  — фактическая часовая производительность оборудования, (т(шт.)/ч);

— фактическая часовая производительность оборудования, (т(шт.)/ч);

— паспортная (плановая) часовая производительность оборудования, т(шт.)/ч.

— паспортная (плановая) часовая производительность оборудования, т(шт.)/ч.

- Коэффициент экстенсивного использования оборудования

— характеризует использование оборудования по времени и по количеству и определяется делением фактического времени работы оборудования на плановый эффективный фонд времени:

— характеризует использование оборудования по времени и по количеству и определяется делением фактического времени работы оборудования на плановый эффективный фонд времени:

где  — количество фактически работающего (установленного) оборудования;

— количество фактически работающего (установленного) оборудования;

— фактический (эффективный) фонд времени работы оборудования, ч.

— фактический (эффективный) фонд времени работы оборудования, ч.

характеризует максимально возможный фонд времени работы оборудования и определяется по формуле

характеризует максимально возможный фонд времени работы оборудования и определяется по формуле

где  — календарный фонд времени, дн.;

— календарный фонд времени, дн.;

— количество выходных дней, дн.;

— количество выходных дней, дн.;

— количество праздничных дней, дн.;

— количество праздничных дней, дн.;

— количество смен в сутки;

— количество смен в сутки;  — продолжительность смены, ч;

— продолжительность смены, ч;

— нормируемые затраты времени на ремонт, ч. 3. Интегральный показатель использования оборудования или коэффициент использования производственной мощности (

— нормируемые затраты времени на ремонт, ч. 3. Интегральный показатель использования оборудования или коэффициент использования производственной мощности ( ):

):

или

где  — фактический годовой объем производства продукции, шт.(т);

— фактический годовой объем производства продукции, шт.(т);

— производственная мощность, шт.(т).

— производственная мощность, шт.(т).

Разница между единицей и  показывает резерв производственной мощности.

показывает резерв производственной мощности.

- Коэффициент сменности (

), который определяется для характеристики использования оборудования в периодических производствах:

), который определяется для характеристики использования оборудования в периодических производствах:

где  — количество фактически отработанных станко-смен в сутки;

— количество фактически отработанных станко-смен в сутки;  — общее количество станков в парке.

— общее количество станков в парке.

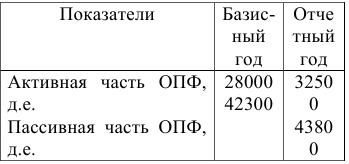

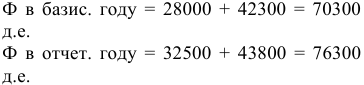

Пример оформления заказа №1.1.

Определить и проанализировать изменение производственной структуры предприятия на основе данных таблицы.

Решение:

- Стоимость ОПФ (

):

):

- Удельный вес активной части (

):

):

Вывод: производственная структура ОПФ предприятия в отчетном году по сравнению с базисным улучшилась, т.к. повысилась доля активной части. Однако, удельный вес активной части низок (производственная структура ОПФ считается прогрессивной, если доля активной части не менее 60%).

Пример оформления заказа №1.2.

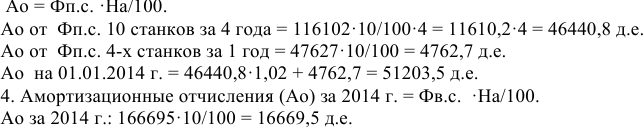

Предприятие в 2011 г. приобрело 10 токарных станков. Цена одного станка 12000д.е. с НДС, затраты на транспортировку 600 д.е. с НДС, на монтаж 1100 д.е. с НДС. В 2013 г. были приобретены еще 4 аналогичных станка по цене 12200 д.е. с НДС за каждый. Затраты на транспортировку станка составили 650д.е. с НДС, на монтаж 1200 д.е. с НДС. На начало 2014г. организация произвела переоценку ОПФ.

Определить первоначальную и восстановительную стоимость всех станков, а также сумму начисленной амортизации на нач4ло 2012 г. и за 2014 г. Годовая норма амортизации — 10%, ставка НДС- 18%.

Решение:

- Первоначальная стоимость (

):

):

- Восстановительная стоимость (

):

):

- Коэффициент увеличения стоимости

- Амортизационные отчисления (

) до переоценки:

) до переоценки:

Пример оформления заказа №1.3.

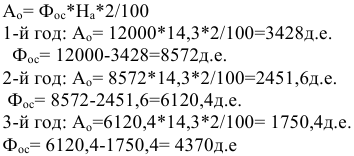

Первоначальная стоимость станка 12000 д.е., срок полезного использования 7 лет. Определить остаточную стоимость станка через 3 года эксплуатации, если амортизация начисляется:

а) линейным способом.

б) способом уменьшаемого остатка ( ).

).

в) списанием стоимости по сумме чисел лет срока полезного использования.

Решение:

А) Линейный способ

Б) Способ уменьшаемого остатка

В) Списание стоимости по сумме чисел лет срока полезного использования:

Вывод: по сравнению с линейным способом способы б) и в) являются ускоренными, т.к. основная часть Фпс переносится на себестоимость продукции в первые годы.

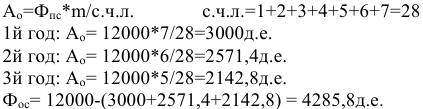

Пример оформления заказа №1.4.

Определить среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, фондоемкость и фондоотдачу, если на начало года стоимость ОПФ составляла 88250 д.е., вводилось и выбывало соответственно: в марте -750 д.е. и 30 д.е., в мае -500 д.е. и 40 д.е., в сентябре — 390 д.е. и 70 д.е., в декабре — 180 д.е. и 150 д.е. Объем товарной продукции за год составил 250200д.е.

Решение:

Пример оформления заказа №1.5.

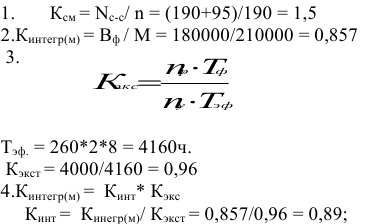

В цехе завода 190 станков. Режим работы в цехе двухсменный. Продолжительность смены 8 ч. Годовой объем выпуска продукции 180000 изделий, производственная мощность цеха 210000 изделий. В первую смену работают все станки, во вторую — 50% станочного парка, рабочих дней в году — 260, время фактической работы одного станка за год — 4000 ч.

Определите коэффициенты сменности экстенсивного и интенсивного использования оборудования, интегральный коэффициент ( )

)

Решение:

Вывод: на предприятии есть резервы для увеличения производительности оборудования и неиспользованные резервы времени.

Пример оформления заказа №1.6.

Рассчитайте степень загрузки используемого оборудования и коэффициент использования сменного режима времени работы оборудования, если имеется 350 ед. установленного оборудования на предприятии, из которых в первую смену работало 320, во вторую — 300. Продолжительность смены 8 ч.

Решение:

Коэффициент загрузки оборудования в смену ( ) определяется по формуле:

) определяется по формуле:

Где:  — коэффициент сменности;

— коэффициент сменности;  — количество смен в сутки;

— количество смен в сутки;

Пример оформления заказа №1.7.

В декабре 2010 г. предприятие приобрело токарный станок. Его первоначальная стоимость составляла 1200 д.е., срок полезного использования 8 лет, часовая производительность — 10 деталей. В 2013 г. на рынке оборудования появились токарные станки новой модификации, стоимость которых составляет 1100 д.е. и часовая производительность которых составляет 13 деталей. Определить степень физического и морального износа станка, числящегося на балансе предприятия на 1.01.12.

Решение:

- Коэффициент физического износа (

):

):

- Коэффициент морального износа 1 вида

:

:

- Коэффициент морального износа 2 вида

:

:

Оборотные средства

Оборотные средства — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения с целью обеспечения непрерывности процесса производства и реализации продукции.

Классификация оборотных средств строится по следующим основным признакам (таблица 1).

Методы определения потребности в оборотных средствах:

- аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятии по сравнению с предшествующим. В этом случае расчет нормативов оборотных средств осуществляется укрупненно, с учетом соотношения между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде и изменении оборачиваемости;

- коэффициентный метод — новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг) и изменения оборачиваемости.

- метод прямого счета предусматривает нормирование оборотных средств -это установление экономически обоснованных (плановых) норм и нормативов по элементам нормируемых оборотных средств, необходимых для нормальной деятельности предприятия.

Норматив оборотных средств представляет собой минимальную их величину в денежном выражении, необходимую для выполнения планового задания. Нормы оборотных средств устанавливаются в относительных величинах (днях, процентах, рублях на 1000 руб. продукции или основных производственных фондов).

Общий норматив оборотных средств по предприятию ( ) определяется путём суммирования частных нормативов:

) определяется путём суммирования частных нормативов:

где  — норматив оборотных средств, вложенных в производственные запасы, руб.;

— норматив оборотных средств, вложенных в производственные запасы, руб.;

Таблица 1. Классификация оборотных средств

— норматив оборотных средств по незавершенному производству, руб.;

— норматив по расходам будущих периодов, руб.;

— норматив по расходам будущих периодов, руб.;

— норматив оборотных средств по готовой продукции, руб.

— норматив оборотных средств по готовой продукции, руб.

а) норматив оборотных средств, вложенных в производственные запасы ():

где  — норматив оборотных средств в основные и вспомогательные материалы, покупные полуфабрикаты, топливо;

— норматив оборотных средств в основные и вспомогательные материалы, покупные полуфабрикаты, топливо;  — норматив по таре, руб.;

— норматив по таре, руб.;  — норматив по запчастям, руб.;

— норматив по запчастям, руб.;

— норматив по малоценным и быстроизнашивающимся предметам, руб.

— норматив по малоценным и быстроизнашивающимся предметам, руб.

где  — среднесуточный расход ресурса, т (м и т. д.);

— среднесуточный расход ресурса, т (м и т. д.);  — цена ресурса, руб.;

— цена ресурса, руб.;  — норма запаса ресурсов, дни:

— норма запаса ресурсов, дни:

где  — средний текущий (складской) запас (дни), который равен половине интервала между двумя очередными поставками

— средний текущий (складской) запас (дни), который равен половине интервала между двумя очередными поставками  ресурсов,

ресурсов,  (

( — средний интервал между поставками, дни);

— средний интервал между поставками, дни);

— транспортный запас, который определяется как разность между временем грузооборота и документооборота;

— транспортный запас, который определяется как разность между временем грузооборота и документооборота;

— подготовительный запас — это время необходимое для выгрузки, доставки, приёмки и складирования прибывших материалов, время на лабораторный анализ и подготовку материалов к производству;

— подготовительный запас — это время необходимое для выгрузки, доставки, приёмки и складирования прибывших материалов, время на лабораторный анализ и подготовку материалов к производству;

— страховой запас на случай непредвиденных обстоятельств, дни;

— страховой запас на случай непредвиденных обстоятельств, дни;

где  — норматив оборотных средств по таре, руб.;

— норматив оборотных средств по таре, руб.;  — норма оборотных средств по таре на 1000 руб. товарной продукции (ТП), руб.;

— норма оборотных средств по таре на 1000 руб. товарной продукции (ТП), руб.;

— выпуск товарной продукции в оптовых ценах предприятия по плану 4-го квартала, тыс. руб.

— выпуск товарной продукции в оптовых ценах предприятия по плану 4-го квартала, тыс. руб.

где  — норматив оборотных средств по запчастям, руб.;

— норматив оборотных средств по запчастям, руб.;  — норма на 1000 рублей стоимости оборудования, руб.;

— норма на 1000 рублей стоимости оборудования, руб.;  — полная балансовая стоимость оборудования, тыс. руб.

— полная балансовая стоимость оборудования, тыс. руб.

где  — норматив оборотных средств по малоценным и быстро изнашивающимся предметам, руб.;

— норматив оборотных средств по малоценным и быстро изнашивающимся предметам, руб.;  — норма в рублях на 1000 руб. ТП;

— норма в рублях на 1000 руб. ТП;

— выпуск товарной продукции в оптовых ценах предприятия в 4-м квартале по плану, тыс. руб.

б) норматив оборотных средств по незавершенному производству ( ) рассчитывается отдельно для основного и вспомогательного производства.

) рассчитывается отдельно для основного и вспомогательного производства.

где  — среднесуточный выпуск товарной продукции в натуральном выражении;

— среднесуточный выпуск товарной продукции в натуральном выражении;  — полная плановая себестоимость товарной продукции определённого вида, руб.;

— полная плановая себестоимость товарной продукции определённого вида, руб.;  — норма оборотных средств в незавершенном производстве, дн.

— норма оборотных средств в незавершенном производстве, дн.

— длительность производственного цикла;

— длительность производственного цикла;

— коэффициент нарастания затрат характеризует степень готовности изделия в незавершенном производстве (НЗ), то есть отношение затрат в НЗ ко всей себестоимости готовой продукции:

— коэффициент нарастания затрат характеризует степень готовности изделия в незавершенном производстве (НЗ), то есть отношение затрат в НЗ ко всей себестоимости готовой продукции:

где  — себестоимость в НЗП;

— себестоимость в НЗП;

— затраты в первый день цикла (сырье);

— затраты в первый день цикла (сырье);

— затраты, нарастающие по дням цикла (все затраты, кроме );

— затраты, нарастающие по дням цикла (все затраты, кроме );  — полная себестоимость товарной продукции.

— полная себестоимость товарной продукции.

в) норматив по расходам будущих периодов

где  норматив расхода будущих периодов, руб.;

норматив расхода будущих периодов, руб.;  — остатки расходов будущих периодов на начало планируемого года;

— остатки расходов будущих периодов на начало планируемого года;  — затраты, произведённые в планируемом году;

— затраты, произведённые в планируемом году;

— расходы, списанные на себестоимость продукции в планируемом году.

— расходы, списанные на себестоимость продукции в планируемом году.

г) норматив оборотных средств по готовой продукции

где  — норматив оборотных средств по готовой продукции, руб.;

— норматив оборотных средств по готовой продукции, руб.;  — среднесуточный выпуск продукции в натуральном выражении;

— среднесуточный выпуск продукции в натуральном выражении;  — производственная себестоимость;

— производственная себестоимость;

— норма запаса готовой продукции, дни (время, необходимое для подборки, упаковки и сортировки готовой продукции, комплектования партии, накопления транзитной нормы, оформление документов, вывоз-ку, отгрузку продукции, сдачу документов в банк).

— норма запаса готовой продукции, дни (время, необходимое для подборки, упаковки и сортировки готовой продукции, комплектования партии, накопления транзитной нормы, оформление документов, вывоз-ку, отгрузку продукции, сдачу документов в банк).

Показатели и пути повышения эффективности использования оборотных средств:

1. Удельная материалоёмкость  — это сумма материальных затрат или расход отдельных видов материальных ресурсов на единицу продукции:

— это сумма материальных затрат или расход отдельных видов материальных ресурсов на единицу продукции:

где  — материальные затраты на производство продукции, руб.;

— материальные затраты на производство продукции, руб.;

— объём реализованной продукции за рассматриваемый период, руб.;

2. Коэффициент оборачиваемости (скорость оборота)  характеризуется числом полных оборотов оборотных средств за планируемый период:

характеризуется числом полных оборотов оборотных средств за планируемый период:

где  — средняя величина оборотных средств за тот же период, руб.

— средняя величина оборотных средств за тот же период, руб.

Среднегодовая сумма оборотных средств исчисляется как среднеарифметическое четырёх среднеквартальных сумм, среднеквартальная — как среднеарифметическое трёх среднемесячных сумм, среднемесячная — как среднеарифметическая их величина на начало и конец месяца.

- Длительность одного оборота

— средняя продолжительность прохождения оборотных средств через все стадии их кругооборота:

— средняя продолжительность прохождения оборотных средств через все стадии их кругооборота:

где  — длительность периода (360, 990, 30), дн.;

— длительность периода (360, 990, 30), дн.;

- Высвобождение (-) или дополнительное привлечение (+) оборотных средств

, вследствие замедления или ускорения их оборачиваемости. Различают абсолютное и относительное высвобождение оборотных средств.

, вследствие замедления или ускорения их оборачиваемости. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение оборотных средств означает уменьшение потребности в оборотных средствах в отчётном периоде по сравнению с плановым (предыдущим):

где  — длительность одного оборота в отчётном и планируемом периодах соответственно, дн.;

— длительность одного оборота в отчётном и планируемом периодах соответственно, дн.;

— объём реализованной продукции за отчётный период, руб.;

— объём реализованной продукции за отчётный период, руб.;  — количество дней в рассматриваемом периоде.

— количество дней в рассматриваемом периоде.

При ускорении оборачиваемости происходит высвобождение оборотных средств вследствие уменьшения потребности в них. Высвобождение оборотных средств может быть абсолютное и относительное.

Относительное высвобождение означает уменьшение потребности в оборотных средствах в результате превышения темпов роста объема производства над темпами роста оборотных средств.

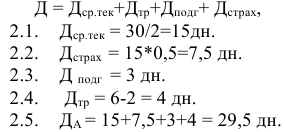

Пример оформления заказа №2.1.

Определить норматив оборотных средств в производственных запасах по сырью  , если выпуск изделий за год составляет 1400 шт. Норма расхода сырья на изделие составляет 520 кг при цене 300 д.е. за 1 кг. Интервал поставки сырья — 30 дней, страховой запас — 50% от среднего текущего запаса, подготовительный запас — 3 дня, время транспортировки сырья — 6 дней, документооборота -2 дня.

, если выпуск изделий за год составляет 1400 шт. Норма расхода сырья на изделие составляет 520 кг при цене 300 д.е. за 1 кг. Интервал поставки сырья — 30 дней, страховой запас — 50% от среднего текущего запаса, подготовительный запас — 3 дня, время транспортировки сырья — 6 дней, документооборота -2 дня.

Решение:

норматив производственных запасов по сырью .

- Однодневный расход

- Норма производственных запасов по сырью :

- Норматив производственных запасов по сырью :

Пример оформления заказа №2.2.

Производственная программа предприятия составляет 1800 т продукции на квартал. Себестоимость 1 т -700 д.е., в т.ч. стоимость материалов — 560 д.е. Длительность производственного цикла — 3 дня.

Определить норматив оборотных средств по незавершенному производству.

Решение:

Норматив оборотных средств по незавершенному производству:

Однодневный выпуск продукции в натуральном выражении:

Себестоимость 1 т-700 д.е.

Длительность производственного цикла:

Коэффициент нарастания затрат:

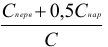

Пример оформления заказа №2.3.

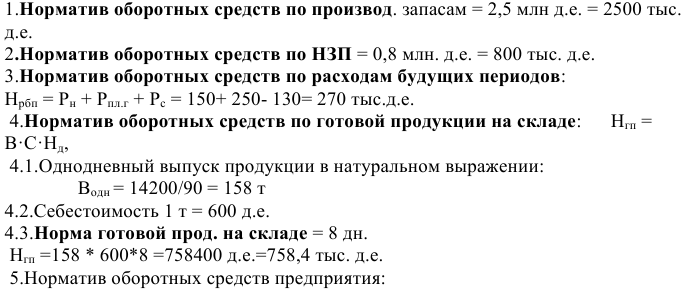

Рассчитать норматив оборотных средств предприятия, если:

- норматив оборотных средств в производственных запасах составляет 2,5млн.д.е.;

- норматив оборотных средств в незавершенном производстве — 0,8 млн. д.е.;

- остатки расходов будущих периодов на начало года — 150 тыс. д.е.., затраты на освоение новой продукции по плану на год — 250 тыс. д.е.; план списания затрат на себестоимость — 130 тыс. д.е.;

- норма запаса на подготовку готовой продукции к отправке, ожидание транспортных средств и выписку расчетных документов — 8 дней.

Выпуск продукции в 4 квартале — 14200 т, полная себестоимость 1т — 600 д.е.

Решение:

Норматив оборотных средств предприятия (потребность в оборотных средствах):

Пример оформления заказа №2.4.

В базисном году среднегодовая стоимость оборотных средств предприятия составила 3 млн. д.е. при годовом объеме реализованной продукции 30 млн. д.е. В плановом периоде предусмотрен рост объема реализованной продукции на 5% при сокращении длительности одного оборота на 3 дня. Проанализировать эффективность использования оборотных средств в базисном году и рассчитать высвобождение оборотных средств в плановом году в связи с ускорением их оборачиваемости.

Решение:

- Эффективность использования оборотных средств в базисном году:

Коэффициент оборачиваемости

Длительность оборота

Длительность оборота в плановом году:

Коэффициент оборачиваемости оборотных средств в плановом году:

Среднегодовая стоимость оборотных средств в плановом году:

Плановый объем реализованной продукции

Абсолютные высвобождения оборотных средств в плановом году:

Относительное высвобождение оборотных средств в плановом году:

Среднегодовая стоимость оборотных средств, которые потребовались бы для выпуска планируемого объема продукции, если бы оборотные средства обращались со скоростью базисного года:

Относительное высвобождение оборотных средств:

На эту сумму предприятию пришлось бы увеличить оборотные средства для увеличения объема продукции на 5%, если бы в плановом году оборотные средства обращались со скоростью базисного года.

Персонал предприятия и производительность труда

Кадры или трудовые ресурсы предприятия — это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав

Количественная характеристика персонала определяется такими показателями

1) сменная численность ( ) включает работников, которые должны обеспечить нормальный ход производственного процесса в течение смены.

) включает работников, которые должны обеспечить нормальный ход производственного процесса в течение смены.

2) явочная ( ) — предусматривает число работников для обеспечения нормального хода технологического процесса в течение рабочих суток:

) — предусматривает число работников для обеспечения нормального хода технологического процесса в течение рабочих суток:

где  — количество смен.

— количество смен.

3) штатная численность ( ) — рассчитывается в непрерывных производствах и учитывает подмену производственных рабочих на время выходных и праздничных дней (подмены устанавливаются в размере одной-двух рабочих бригад):

) — рассчитывается в непрерывных производствах и учитывает подмену производственных рабочих на время выходных и праздничных дней (подмены устанавливаются в размере одной-двух рабочих бригад):

где  — подмена.

— подмена.

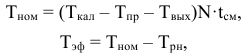

Для периодических производств

4) списочная численность ( ) — включает в себя всех постоянных, временных и сезонных рабочих, а также рабочих, взятых на подмену невыходов в связи с болезнями, отпусками и по другим причинам на определенную дату:

) — включает в себя всех постоянных, временных и сезонных рабочих, а также рабочих, взятых на подмену невыходов в связи с болезнями, отпусками и по другим причинам на определенную дату:

где  — коэффициент пересчета от явочной (штатной) численности в списочную;

— коэффициент пересчета от явочной (штатной) численности в списочную;

— номинальный фонд времени работы одного работника за 1 год, ч (дн.);

— номинальный фонд времени работы одного работника за 1 год, ч (дн.);  — эффективный фонд времени работы одного работника за 1 год, ч (дн.).

— эффективный фонд времени работы одного работника за 1 год, ч (дн.).

где  — календарный фонд времени, равный 365 дней;

— календарный фонд времени, равный 365 дней;  — продолжительность смены, ч;

— продолжительность смены, ч;

— количество праздничных и выходных дней в году соответственно.

— количество праздничных и выходных дней в году соответственно.  — регламентированные невыходы (планируемые целодневные невыходы в связи с болезнями, отпусками и по другим причинам).

— регламентированные невыходы (планируемые целодневные невыходы в связи с болезнями, отпусками и по другим причинам).

Разность между списочной и штатной численностью представляет собой резерв производственных рабочих для бесперебойной работы предприятия на случай отпусков, болезни и других плановых потерь времени.

Показатели движения персонала:

- Оборот кадров — это отношение числа всех выбывших (оборот по увольнению) или вновь принятых (оборот по приему) за определенный период времени к среднесписочной численности работающих за этот же период.

- Коэффициент общего оборота характеризуется отношением суммарного числа принятых и выбывших к среднесписочному числу работников

- Коэффициент постоянства кадрового состава определяется отношением численности работников, состоявших в списке за отчетный год, к среднесписочной численности.

- Коэффициент текучести кадров определяется как отношение числа работников, уволившихся по причинам, относимым непосредственно к текучести (по собственному желанию, за нарушения трудовой дисциплины), к среднесписочной численности работников:

где  — коэффициент текучести;

— коэффициент текучести;

— численность работников, уволенных по причинам текучести;

— численность работников, уволенных по причинам текучести;  — среднесписочная численность работающих.

— среднесписочная численность работающих.

Методы определения явочной численности основных и вспомогательных рабочих:

а) по технологической трудоемкости или трудоемкости обслуживания:

где  — технологическая трудоемкость изготовления изделия или трудоемкость обслуживания соответственно для основных и вспомогательных рабочих, нормо-ч.;

— технологическая трудоемкость изготовления изделия или трудоемкость обслуживания соответственно для основных и вспомогательных рабочих, нормо-ч.;  — коэффициент выполнения норм.

— коэффициент выполнения норм.

б) по норме выработки:

где  — годовой объем работ или годовая программа, т (шт.);

— годовой объем работ или годовая программа, т (шт.);  — норма выработки, т/ч (шт./ч);

— норма выработки, т/ч (шт./ч);

в) по нормам обслуживания:

где  — объем обслуживания (количества единиц оборудования), шт.;

— объем обслуживания (количества единиц оборудования), шт.;

— норма обслуживания (сколько единиц оборудования должен обслуживать один рабочий за смену), шт./чел.;

— норма обслуживания (сколько единиц оборудования должен обслуживать один рабочий за смену), шт./чел.;  — количество смен.

— количество смен.

г) по рабочим местам. Применяется в том случае, когда для рабочих не могут быть установлены ни объем работ, ни норма обслуживания. Их работа выполняется на определенных рабочих местах (крановщики).

где  — количество рабочих мест.

— количество рабочих мест.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда.

Производительность труда может определяться количеством продукции, выпускаемой в единицу времени (выработка), или количеством рабочего времени, которое необходимо затратить на производство единицы продукции (трудоемкость).

В зависимости от способа измерения объема произведенной продукции различают три метода определения выработки: натуральный, стоимостной и трудовой.

1) При натуральном методе объем производства измеряется в физических единицах (тоннах, литрах, штуках и т. д.).

где  — выработка продукции, шт./чел.;

— выработка продукции, шт./чел.;

— объём продукции в натуральных единицах за 1 год, за 1 мес.;

— объём продукции в натуральных единицах за 1 год, за 1 мес.;

— среднесписочная численность работающих или рабочих за данный период.

— среднесписочная численность работающих или рабочих за данный период.

2) При стоимостном методе объём производства выражается в стоимостных показателях (валовая, товарная, реализованная, чистая и нормативно-чистая продукция).

где  — оптовая цена

— оптовая цена  -го продукта;

-го продукта;

— количество видов выпускаемой продукции.

— количество видов выпускаемой продукции.

3) При трудовом методе показатель выработки определяется в нормо-часах. Применяется на рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах.

где  — нормативная трудоёмкость изготовления единицы -го продукта, нормо-ч., чел.ч.

— нормативная трудоёмкость изготовления единицы -го продукта, нормо-ч., чел.ч.

Трудоёмкость — это затраты труда на производство единицы продукции. Определяется она отношением фонда затраченного времени к количеству выработанной продукции в натуральном измерении (чел.-ч, чел.-дн.).

В зависимости от состава включаемых затрат различают трудоемкость технологическую, цеховую, вспомогательных цехов и служб, полную заводскую.

Пример оформления заказа №3.1

На участке установлено 32 единицы оборудования, норма обслуживания

- 4 единицы на одного рабочего. Коэффициент перехода от явочного к списочному составу — 1,1. Участок работает в 2 смены.

Определить явочную и списочную численность рабочих участка.

Решение:

1.Явочная численность рабочих участка:

2.Списочная численность рабочих участка:

Пример оформления заказа №3.2

Рассчитать явочную и списочную численность рабочих цеха, в котором производят 2 вида продукции — А и Б. Планируемый годовой выпуск продукции А -30000 т, Б — 20000 т. Трудоемкость 1т продукции А — 1,5 норма-час, 1т продукции Б

- 3,0 норма-час. Эффективный фонд рабочего времени 1 рабочего- 1825 час. в год. Коэффициент выполнения норм- 110%, коэффициент перехода к списочному составу — 1,16.

Решение:

- Трудоемкость годового выпуска продукции:

- Явочная численность рабочих:

- Списочная численность рабочих:

Пример оформления заказа №3.3

Рассчитать явочную и списочную численность рабочих на основе следующих данных:

- годовой объем выпуска продукции -120000т

- часовая норма выработки рабочего — 5 т/час

- коэффициент выполнения норм -1,1

- номинальный фонд рабочего времени- 250 дней

- эффективный фонд рабочего времени -225 дней

- продолжительность смены — 8 часов.

Решение:

- Явочная численность рабочих:

- Коэффициент перехода от явочной к списочной численности:

- Списочная численность рабочих:

Пример оформления заказа №3.4

Среднесписочное число работающих на предприятии за отчетный год 4 тыс. человек, в том числе рабочих — 3400, служащих — 600 человек. За истекший год было принято на работу 800 человек, в том числе рабочих — 760, служащих — 40 человек. За тот же год уволено 900 человек, в том числе рабочих — 850, служащих -50 человек. Определите:

- 1) оборот кадров по приему

- 2) оборот кадров по выбытию

- 3) общий оборот кадров

- 4) коэффициент постоянства кадров.

Решение:

Оборот по приему на работу:

В среднем по предприятию:

По категории — рабочие:

По категории — служащие:

Оборот по выбытию работников:

В среднем по предприятию:

По категории рабочих:

По категории служащих:

Коэффициент общего оборота:

Коэффициент постоянства кадров:

Вывод: текучесть кадров на данном предприятии довольно высокая — 22,5%, коэффициент оборота кадров также составляет значительную величину — 42,5%.

Пример оформления заказа №3.5.

В плановом году объем производства продукции предполагается увеличить с 25000 д.е. до 26500 д.е. (в сопоставимых ценах). При базовой производительности труда для выпуска нолвого объема продукции потребовалось бы 1200 чел. Однако в плановом году предприятие не предполагает увеличение численности работников, а наоборот, планирует ее сокращение на 3%. Определить уровень выработки и рост производительности труда в плановом году.

Решение:

1.Выработка (производительность труда) в базовом году:

2.Численность работников в базисном периоде:

3.Численность работников в плановом периоде:

4.Выработка (производительность труда) в плановом году:

5.Рост производительности труда в плановом году ( ):

):

т.е. в результате роста выработки на 9% производительность труда увеличилась на эту же величину.

Пример оформления заказа №3.6.

Определить трудоемкость единицы продукции по плану и фактически, а также рост производительности труда, если плановая трудоемкость товарной продукции составляет 40 тыс. нормо-часов, а объем выпуска в натуральном выражении — 300 шт. Фактическая трудоемкость товарной продукции снизилась на 15%, а объем выпуска увеличился на 10%.

Решение:

1.Плановая трудоемкость единицы продукции:

2.Фактические показатели:

2.1 .Трудоемкость товарной продукции:

2.2.Выпуск продукции:

2.3.Трудоемкость единицы продукции:

3.Индекс изменения производительности труда:

т.е. трудоемкость единицы продукции снизилась на 23%, а производительность труда выросла на эту же величину.

Формы и системы оплаты труда

Основными формами оплаты труда являются повременная и сдельная.

В повременной форме различают следующие системы заработной платы:

1) простая повременная система ( ) — заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время:

) — заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время:

где  — тарифная ставка, руб./ч;

— тарифная ставка, руб./ч;

— отработанное время, ч.

— отработанное время, ч.

2) повременно-премиальная система ( ) — предусматривает сочетание простой оплаты труда с премированием за достигнутые результаты:

) — предусматривает сочетание простой оплаты труда с премированием за достигнутые результаты:

где  — премия, %.

— премия, %.

Сдельная форма оплаты труда имеет следующие системы:

1) Прямая сдельная оплата труда ( ) — система, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из сдельных расценок, установленных с учетом необходимой квалификации:

) — система, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из сдельных расценок, установленных с учетом необходимой квалификации:

где  — количество произведенной продукции, шт. (кг, м и т.д.);

— количество произведенной продукции, шт. (кг, м и т.д.);

— сдельная расценка за единицу продукции, руб./шт., которая определяется следующим образом:

— сдельная расценка за единицу продукции, руб./шт., которая определяется следующим образом:

где  — норма выработки, шт./ч;

— норма выработки, шт./ч;

— норма времени, ч/шт.

— норма времени, ч/шт.

2) Сдельно-премиальная система ( ) — представляет собой прямую сдельную систему, дополненную премированием за достижение определенных производственных показателей:

) — представляет собой прямую сдельную систему, дополненную премированием за достижение определенных производственных показателей:

3) Сдельно-прогрессивная оплата труда ( ) — за изготовление продукции в пределах установленной нормы выработки платят по неизменным расценкам, а продукция, произведенная сверх норм, оплачивается по повышенным расценкам, прогрессивно возрастающим в зависимости от степени перевыполнения норм:

) — за изготовление продукции в пределах установленной нормы выработки платят по неизменным расценкам, а продукция, произведенная сверх норм, оплачивается по повышенным расценкам, прогрессивно возрастающим в зависимости от степени перевыполнения норм:

где  — количество дней или часов работы;

— количество дней или часов работы;

— коэффициент повышающий расценку. Например, за продукцию, выработанную сверх 105 и до 110 % нормы, расценка увеличивается в 1,5 раза; а сверх 110 % — в 2 раза.

— коэффициент повышающий расценку. Например, за продукцию, выработанную сверх 105 и до 110 % нормы, расценка увеличивается в 1,5 раза; а сверх 110 % — в 2 раза.

4) Косвенно-сдельная система оплаты труда ( ) используется в основном для рабочих, обслуживающих основное производство, труд которых трудно поддается нормированию (наладчики, дежурный ремонтный персонал и др.). Заработок зависит не от личной выработки, а от результатов труда обслуживаемых им работников. Заработок рабочего определяется:

) используется в основном для рабочих, обслуживающих основное производство, труд которых трудно поддается нормированию (наладчики, дежурный ремонтный персонал и др.). Заработок зависит не от личной выработки, а от результатов труда обслуживаемых им работников. Заработок рабочего определяется:

где  — косвенная сдельная расценка;

— косвенная сдельная расценка;

— количество выпущенной продукции основным рабочим;

— количество выпущенной продукции основным рабочим;

— тарифная ставка вспомогательного рабочего, руб.;

— тарифная ставка вспомогательного рабочего, руб.;

— суммарная норма выработки основных рабочих, которых обслуживает данный рабочий.

— суммарная норма выработки основных рабочих, которых обслуживает данный рабочий.

5) Аккордная система оплаты труда заключается в том, что размер оплаты труда устанавливается не за каждую производственную операцию, а за весь объем работ по установленным расценкам в единицах измерения конечной продукции с указанием максимального срока выполнения работ. Если для выполнения аккордного задания требуется длительный срок, то производятся промежуточные выплаты за фактически выполненные в данном расчетном периоде работы, а окончательный расчет осуществляется после окончания и приемки всех работ по подряду.

6) Коллективная (бригадная) сдельная оплата ( ) — труд оплачивается по конечным результатам работы бригады в зависимости от количества единиц выполненной работы и расценок за единицу работы:

) — труд оплачивается по конечным результатам работы бригады в зависимости от количества единиц выполненной работы и расценок за единицу работы:

где  — расценок бригады, руб./шт.;

— расценок бригады, руб./шт.;

— количество выпущенной бригадой продукции за определенный период времени, шт. (т и др.);

— количество выпущенной бригадой продукции за определенный период времени, шт. (т и др.);

— сумма тарифных ставок всех членов бригады, руб.;

— сумма тарифных ставок всех членов бригады, руб.;

— норма выработки бригады, шт. (т).

— норма выработки бригады, шт. (т).

Начисленная бригаде заработная плата распределяется между членами бригады по установленному заранее принципу.

Основная задача распределения заработка бригады заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Распределение общего заработка бригады между её членами осуществляется следующими методами:

1) Через коэффициент приработка. Он определяется делением месячной заработной платы ( ) на заработную плату бригады по тарифу. Затем заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени:

) на заработную плату бригады по тарифу. Затем заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени:

2) Через коэффициенто-часы:

3) Через коэффициенты трудового участия (КТУ). Распределению подлежит только приработок, исчисляемый как разница между фактической заработной платой бригады и заработной платой бригады, начисленной по тарифу. Возможны различные варианты распределения коллективного заработка на основе КТУ. Чаще всего применяется расчет заработной платы каждого рабочего по следующей формуле

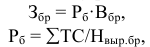

Пример оформления заказа №4.5.

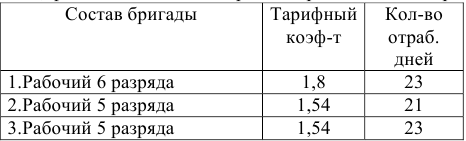

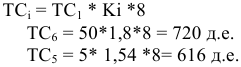

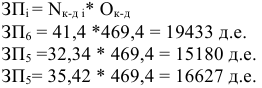

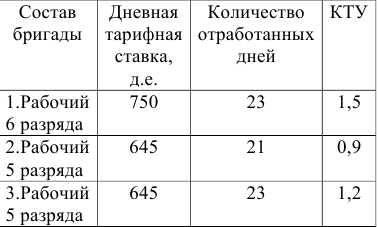

Рассчитать месячный заработок каждого члена бригады, состоящей из рабочих-сдельщиков, при следующих условиях: сменная норма выработки бригады — 8т, фактически за месяц бригада произвела 210 т продукции.

Часовая тарифная ставка рабочего 1 разряда — 50 д.е. Длительность смены 8 часов.

Решение:

1.Дневные тарифные ставки рабочих:

2.Бригадная расценка:

3.Сдельный заработок

4.Распределение сдельного заработка бригады между ее членами.

4.1. Распределение через коэффициент приработка ( ):

):

Тарифный заработок бригады ( ):

):

Заработок каждого члена бригады ( ):

):

4.2. Распределение через коэффициенто-дни: Количество отработанных бригадой коэффициенто-дней ( ):

):

Оплата за один коэффициенто-день

Заработок каждого члена бригады:

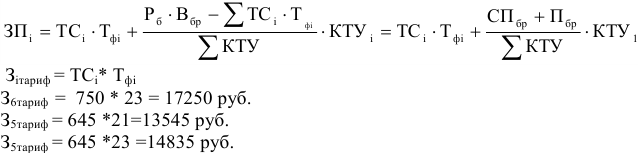

Пример оформления заказа №4.6.

Рассчитать месячную заработную плату каждого члена бригады, при следующих условиях: сменная норма выработки бригады — 10 т, фактически за месяц бригада произвела 300 т продукции. За достижение качественных и количественных показателей бригаде начислена премия в размере 25% от сдельного заработка. Распределение сдельного приработка и премии осуществляется через КТУ.

Решение:

1.Тарифный заработок каждого члена бригады:

2.Тарифный заработок бригады ( ):

):

3.Бригадная расценка:

4.Сдельный заработок бригады:

5.Сдельный приработок бригады ( ):

):

6.Бригадная премия:

7.Заработок каждого члена бригады ( ):

):

3атраты на производство продукции (работ, услуг)

Себестоимость продукции — это текущие затраты, выраженные в денежной форме на производство и реализацию продукции. Себестоимость представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

По методам планирования, учета и распределения затраты классифицируются по экономическим элементам (сметный разрез затрат) и по калькуляционным статьям расходов.

С помощью группировки по первичным экономическим элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Калькулирование себестоимости позволяет определить себестоимость отдельных видов продукции как всего объема, так и единицы.

Затраты, образующие себестоимость продукции (работ, услуг) по экономическим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- страховые взносы;

- амортизация основных средств;

- прочие затраты.

Калькуляция (лат. Calculation от calculo — считаю, подсчитываю) — вычисление себестоимости единицы подукции или выполненной работы.

Типовая номенклатура включает следующие статьи затрату

- сырье и основные материалы;

- вспомогательные материалы;

- возвратные отходя (вычитаются);

- покупные полуфабрикаты и комплектующие изделия;

- топливо и энергия на технологические цели;

- основная заработная плата производственных рабочих;

- дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды;

- расходы на подготовку и освоение производства;

- потери от брака;

- общепроизводственные (цеховые и расходы на содержание и эксплуатацию оборудования)расходы;

- общехозяйственные (заводские) расходы;

- прочие производственные расходы;

- внепроизводственные (коммерческие) расходы

При необходимости предприятия могут выделять также иные статьи затрат, занимающие значительный удельный вес для систематического наблюдения за их динамикой.

В зависимости от характера участия в производственном процессе затраты делятся на производственные и «непроизводственные. К производственным относятся все виды затрат, связанные в той или иной мере с процессом изготовления продукции (статьи с 1 по 14 калькуляции себестоимости).

Внепроизводственные (коммерческие) расходы включают затраты по реализации продукции: на тару, упаковку, доставку продукции, а также отчисления на научно-технические работы, подготовку кадров и т.п.

По сложности расчетов затраты подразделяются на простые и комплексные.

Простые затраты состоят из одного экономического элемента (с 1 по 8 статьи калькуляции).

Комплексные включают несколько видов экономических элементов и могут быть разложены на простые составляющие (11-15 статьи калькуляции). Расчет комплексных расходов осуществляется на основе составления сметы.

Общепроизводственные расходы — это расходы, связанные с содержанием и управлением цехом. Они включают в себя расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы.

Смета РСЭО:

- Амортизация оборудования и транспортных средств.

- Эксплуатация оборудования (кроме расходов на текущий ремонт).

- Ремонт оборудования и транспортных средств.

- Внутризаводское перемещение грузов.

- Износ инструментов и приспособлений.

- Заработная плата ремонтных рабочих с отчислениями.

- Прочие расходы.

Смета цеховых расходов:

- Содержание аппарата управления цехов.

- Содержание прочего цехового персонала.

- Амортизация зданий, сооружений и инвентаря.

- Содержание зданий, сооружений и инвентаря.

- Ремонт зданий, сооружений и инвентаря.

- Испытания, опыты, исследования, рационализация и изобретательство.

- Охрана труда.

- Износ МБП.

- Прочие расходы.

Непроизводительные расходы:

- Потери от простоев.

- Потери от порчи материальных ценностей при хранении их в цехах.

- Потери от недоиспользования деталей, узлов и технологической оснастки.

- Недостачи материальных ценностей и незавершенного производства за вычетом излишков).

- Прочие непроизводительные расходы.

Общехозяйственные расходы — это расходы, связанные с организацией производства и управлением предприятием в целом:

Смета общехозяйственных расходов состоит из следующих частей:

A. Расходы па управление предприятием:

- Заработная плата аппарата управления предприятием.

- Командировки и перемещения.

- Содержание пожарной, военизированной и сторожевой охраны.

- прочие расходы.

Б. Общехозя и cm в en и ые расходы:

- Содержание прочего общезаводского персонала.

- Амортизация основных фондов общепроизводственного назначения

- Содержание и ремонт зданий, сооружений, инвентаря общезаводского назначения

- Производство испытаний, опытов, исследований, содержание обще-заводских лабораторий, расходы на изобретательство, техническое усовершенствование, рационализацию.

- Охрана труда

- Подготовка кадров.

- Организационный набор рабочей силы.

- Прочие расходы.

B. Сборы и отчисления:

- налоги, сборы и прочие обязательные отчисления и расходы.

Г. Общезаводские непроизводительные расходы:

- Потери от простоев.

- Потери от порчи материалов и продукции при хранении на заводских складах.

- Недостача материалов и продукции на заводских складах (за вычетом излишков).

- Прочие непроизводственные расходы.

Внепроизводственные (коммерческие) расходы связаны с реализацией продукции.

По способу отнесения затрат на себестоимость продукции выделяют прямые и косвенные расходы.

Прямые расходы непосредственно связаны с изготовлением конкретной продукции и по установленным нормам относятся на ее себестоимость (с 1 по 10 статьи калькуляции).

Косвенные расходы напрямую не связаны с изготовлением нескольких видов продукции и относятся на себестоимость каждого вида косвенным путем, с помощью специальных методов распределения (12-13 статьи калькуляции).

Косвенные расходы возникают, когда в цехе или на предприятии производится несколько видов продукции.

Косвенные расходы могут распределяться на себестоимость единицы продукции следующими методами:

- пропорционально коэффициенто-машино-часам работы оборудования;

- пропорционально основной заработной плате производственных рабочих:

где  —

—  -й вид косвенных расходов (общепроизводственные, общехозяйственные), включаемые в себестоимость единицы продукции, руб.;

-й вид косвенных расходов (общепроизводственные, общехозяйственные), включаемые в себестоимость единицы продукции, руб.;

— общая сумма -го вида косвенных расходов, руб.;

— общая сумма -го вида косвенных расходов, руб.;

— фонд основной заработной платы основных производственных рабочих цеха (предприятия), руб.

— фонд основной заработной платы основных производственных рабочих цеха (предприятия), руб.

— основная заработная плата, приходящаяся на единицу конкретного вида продукции,руб.

— основная заработная плата, приходящаяся на единицу конкретного вида продукции,руб.

По степени зависимости от объема производства затраты делятся на следующие виды:

условно-переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие, зарплата сдельщиков) (статьи с 1 по 8 калькуляции);

- условно-постоянные (их общая величина не зависит или мало зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений, амортизация, арендная плата, зарплата управленческого персонала) (статьи с 11 и 12 калькуляции).

В зависимости от места возникновения затрат различают цеховую, фабрично-заводскую (производственную) и полную себестоимость продукции.

Цеховая себестоимость представляет собой затраты производственных подразделений (цехов, участков) предприятия на производство продукции (сумма статей калькуляции с 1 по 11).

Заводская (производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием (сумма статей калькуляции с 1 по 13)

Полная себестоимость включает затраты на производство и реализацию продукции (сумма статей калькуляции с 1 по 14).

В состав коммерческих расходов включают расходы на тару и упаковку продукции на складах готовой продукции, расходы на транспортировку и прочие.

Определение величины изменения себестоимости продукции вследствие влияния факторов:

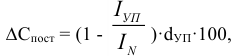

а) изменения себестоимости продукции за счет роста производительности труда, опережающего рост заработной платы, %:

— индекс средней заработной платы;

— индекс средней заработной платы;  — индекс производительности труда;

— индекс производительности труда;

— доля заработной платы с отчислениями в себестоимости продукции

— доля заработной платы с отчислениями в себестоимости продукции

б) изменение себестоимости за счет увеличения объема производства при неизменных постоянных расходах, %:

где  — индекс условно-постоянных расходов;

— индекс условно-постоянных расходов;

— индекс объема производства;

— индекс объема производства;

— доля условно-постоянных расходов в себестоимости продукции.

— доля условно-постоянных расходов в себестоимости продукции.

Управление процессом формирования прибыли па основе маржинального анализа

Маржинальный доход предприятия — это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на ее производство. Он включает в себя не только постоянные затраты, но и прибыль.

Основные возможности маржинального анализа состоят в определении:

1) безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

2) зоны безопасности (безубыточности) предприятия;

3) прогнозирование изменения прибыли в зависимости от изменения объема продаж, и др.

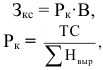

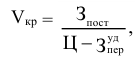

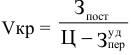

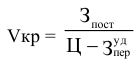

Для коммерческих предприятий очень важно определить порог окупаемости затрат (критический объем производства, точка безубыточности), после которого они начнут получать прибыль. Точка безубыточности ( ) — такой объем продукции в натуральном или денежном выражении, при котором предприятие не имеет ни прибыли, ни убытков.

) — такой объем продукции в натуральном или денежном выражении, при котором предприятие не имеет ни прибыли, ни убытков.

где  — общая сумма постоянных затрат, руб.;

— общая сумма постоянных затрат, руб.;

— цена единицы продукции, руб.;

— цена единицы продукции, руб.;

— переменны затраты на единицу продукции, руб.

— переменны затраты на единицу продукции, руб.

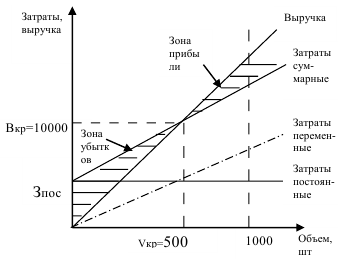

Точку безубыточности можно определить графическим способом. На графике строятся три главных линии, которые показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства (рис. 2).

Рис. 2. Определения точки безубыточности

Из графика видно, что, снижая объем производства ниже критического, предприятие попадает в зону убытков.

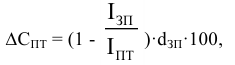

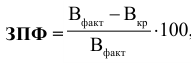

Запас финансовой прочности ЗФП (%) показывает, на сколько предприятие может снизить выручку от реализации, не попав при этом в зону убытков, и определяется по формуле:

Финансовые результаты деятельности организации

Существуют различные виды прибыли, которые объединяются в группы по различным квалификационным признакам:

В экономической литературе различают три основных вида прибыли:

- валовая прибыль;

- прибыль к налогообложению;

- чистая прибыль.

Валовая прибыль предприятия формируется за счёт трех источников. К ним относятся:

- прибыль (убыток) от реализации предприятием продукции (работ, услуг);

- прибыль (убыток) от реализации основных фондов и иного имущества предприятия (прибыль от прочей реализации);

- прибыль (убыток) от внереализационных операций. Валовая прибыль:

где  — валовая прибыль (убыток);

— валовая прибыль (убыток);

— прибыль (убыток) от реализации продукции (работ, услуг);

— прибыль (убыток) от реализации продукции (работ, услуг);  — прибыль (убыток) от реализации основных фондов и иного имущества предприятия;

— прибыль (убыток) от реализации основных фондов и иного имущества предприятия;

— прибыль (убыток) от внереализационных операций.

— прибыль (убыток) от внереализационных операций.

где  — выручка от реализации продукции (работ, услуг) в действующих оптовых ценах;

— выручка от реализации продукции (работ, услуг) в действующих оптовых ценах;

— затраты на производство и реализацию продукции (полная себестоимость продукции);

— затраты на производство и реализацию продукции (полная себестоимость продукции);

— налог на добавленную стоимость.

— налог на добавленную стоимость.

где — выручка от реализации основных средств в рыночных ценах;  — остаточная стоимость основных средств;

— остаточная стоимость основных средств;

— затраты на реализацию (транспортные услуги, услуги посредников и т.д.).

— затраты на реализацию (транспортные услуги, услуги посредников и т.д.).

где  — балансовая стоимость реализуемого имущества.

— балансовая стоимость реализуемого имущества.

Прибыль (доходы) от внериализационных операций включает в себя: доходы от сдачи имущества в аренду, по ценным бумагам, получаемые от долевого участия в деятельности других предприятий, доходы от дооценки товаров, положительного сальдо полученных штрафов, пени, неустоек и др.

Доходы от внереализационных операций определяются за вычетом расходов по этим операциям. К расходам относят убытки от недостачи материальных ценностей, судебные издержки, безнадежные долги и др.

Прибыль к налогообложению — это прибыль, являющаяся базой для исчисления налога на прибыль.

Чистая прибыль (ЧП) — это прибыль, остающаяся в распоряжении предприятия. Она определяется как разница между валовой прибылью и величиной налогов, относимых на финансовый результат (Н):

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 для целей учета и анализа используются следующие виды прибыли (форма №2 «Отчет о прибылях и убытках»):

а) валовая прибыль — определяются по формуле:

где  — валовая прибыль;

— валовая прибыль;

— выручка без НДС и акцизов;

— себестоимость продаж.

— себестоимость продаж.

б) прибыль от продаж:

где  — прибыль от продаж;

— прибыль от продаж;

— коммерческие расходы;

— коммерческие расходы;

,- управленческие расходы.

в) прибыль до налогообложения- это финансовый результат от операционной, инвестиционной и финансовой деятельности (бухгалтерская, балансовая или общая прибыль). Определяется по формуле:

где  — прибыль до налогообложения;

— прибыль до налогообложения;

— доходы от участия в других организация;

— доходы от участия в других организация;  — проценты к получению;

— проценты к получению;  — проценты к уплате;

— проценты к уплате;

— прочие доходы;

— прочие доходы;  — прочие расходы.

— прочие расходы.

г) чистая прибыль:

3) По составу включаемых элементов выделяют:

а) маржинальную прибыль (доход) — определяется по формуле:

Маржинальная прибыль является источником покрытия постоянных затрат и источником образования прибыли.

Расчет маржинальной прибыли особенно полезен, если предприятие выпускает или реализует несколько видов продукции и необходимо выяснить, какой из видов продукции дает больший вклад в общий доход предприятия. Для этого вычисляют, какую часть составляет маржинальная прибыль в доле дохода по каждому виду продукции или товару. На основании полученных результатов может быть выбрана группа наиболее доходной продукции.

Часто вместо МД используется термин «вклад на покрытие»: маржинальный доход — это вклад на покрытие постоянных затрат и формирование чистой прибыли.

б) EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до вычета расходов по уплате налогов, процентов и начисленной амортизации. Показатель не является частью стандартов бухгалтерского учёта и рассчитывается на основе бухгалтерской отчетности следующим образом:

Этот показатель часто применяется в сфере финансов, инвестиций, в частности, в инвестиционном анализе, в финансовом и управленческом учете. Функция его состоит в том, чтобы показать, сколько денег компания может теоретически направить на обслуживание своего долга, потому что амортизация — это не реальные платежи, а при нулевой прибыли налог на прибыль в теории тоже будет нулевым.

Также показатель используется при проведении сравнения с отраслевыми аналогами, позволяет определить эффективность деятельности независимо от задолженности перед кредиторами и государством, а также метода начисления амортизации.

4) По характеру использования различают:

а) нераспределенную прибыль -это прибыль, остающаяся после уплаты налога, выплаты дивидендов, отчислений в резервный фонд. Это часть чистой прибыли, которая направляется на финансирование прироста активов.

б) потребляемая прибыль — часть чистой прибыли, расходуемой на выплату дивидендов, вознаграждение персоналу по итогам года, а также на финансирование социальных программ.

Основные факторы, влияющие на величину прибыли, можно выделить из следующей формулы:

где  — выручка от реализации продукции;

— выручка от реализации продукции;  — полная себестоимость продукции;

— полная себестоимость продукции;  — объем продукции в натуральном выражении;

— объем продукции в натуральном выражении;  — цена за единицу продукции;

— цена за единицу продукции;  — полная себестоимость единицы продукции. Рассмотрим влияние каждого фактора.

— полная себестоимость единицы продукции. Рассмотрим влияние каждого фактора.

Прогнозирование изменения прибыли в зависимости от изменения объема продаж

Расчеты показывают, что любое изменение выручки порождает еще большее изменение прибыли. Этот эффект получил название операционного (производственного) рычага.

Эффект операционного рычага ( ) определяется как отношение маржинального дохода (МД) к прибыли.

) определяется как отношение маржинального дохода (МД) к прибыли.

или

Следовательно,

Эффект операционного рычага показывает, во сколько раз изменится отклонение прибыли в процентах ( ) при отклонении выручки на определенное значение в процентах (

) при отклонении выручки на определенное значение в процентах ( ):

):

Отсюда

Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на прибыль при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля постоянных затрат в себестоимости падает, и воздействие операционного рычага снижается.

Следовательно, эффект операционного рычага можно контролировать за счет величины постоянных расходов.

При снижении спроса на продукцию необходимо уменьшить величину постоянных расходов, относящихся на эту продукцию, что приведет к снижению эффекта операционного рычага.

Если спрос на продукцию повышается, то нужно отказаться от экономии на постоянных затратах, так как предприятие с большой долей постоянных затрат в себестоимости продукции будет получать и больший рост прибыли.

Показатели рентабельности

Рентабельность — это относительный показатель эффективности производства, так как отражает уровень прибыли относительно определенной базы.

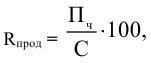

- Рентабельность продукции по прибыли от реализации

где  — прибыль от реализованной товарной продукции;

— прибыль от реализованной товарной продукции;

— себестоимость реализованной продукции.

— себестоимость реализованной продукции.

Этот показатель показывает прибыль, полученную с одного рубля вложенных средств, дает представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

- Рентабельность реализованной продукции (продаж)

где — выручка от реализации продукции.

Данный показатель характеризует процент прибыли, получаемый предприятием с каждого рубля реализации.

- Рентабельность продукции по чистой прибыли от реализации, %:

где  — чистая прибыль от реализованной товарной продукции;

— чистая прибыль от реализованной товарной продукции;

Как правило, предприятия, устанавливают цену путем добавления к себестоимости прибыли:

Преобразуем эту формулу:

Таким образом, получим, что

Это говорит о том, что рентабельность продукции показывает норму прибыли, то есть, какой процент затрат (или себестоимости продукции) необходимо вложить в цену выпускаемого товара, чтобы получать доход.

Также определяется рентабельность отдельных видов продукции. Она характеризует доходность разных групп товаров и позволяет сделать вывод о том, какую продукцию предприятию выгоднее производить.

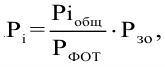

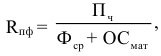

- Рентабельность производственных фондов

определяется по формуле

определяется по формуле

где  — среднегодовая стоимость производственных фондов;

— среднегодовая стоимость производственных фондов;

— стоимость материально-оборотных средств.

— стоимость материально-оборотных средств.

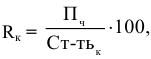

- Общая рентабельность капитала

— (рентабельность активов, рентабельность совокупных средств, совокупная рентабельность капитала). Она определяется как отношение балансовой прибыли ко всем активам предприятия, выраженное в процентах. Общая рентабельность характеризует отдачу, которая приходится на 1 рубль активов. Если вместо балансовой прибыли в числителе формулы взять чистую, то получим чистую рентабельность капитала (чистая рентабельность предприятий, чистая рентабельность активов, экономическая рентабельность по чистой прибыли):

— (рентабельность активов, рентабельность совокупных средств, совокупная рентабельность капитала). Она определяется как отношение балансовой прибыли ко всем активам предприятия, выраженное в процентах. Общая рентабельность характеризует отдачу, которая приходится на 1 рубль активов. Если вместо балансовой прибыли в числителе формулы взять чистую, то получим чистую рентабельность капитала (чистая рентабельность предприятий, чистая рентабельность активов, экономическая рентабельность по чистой прибыли):

Где  — средняя стоимость совокупного капитала (активов) за период.

— средняя стоимость совокупного капитала (активов) за период.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия.

Пример оформления заказа №6.1.

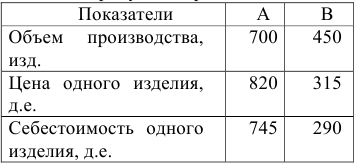

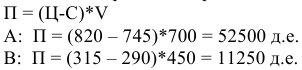

Определить валовую прибыль предприятия за отчетный период, если выручка от реализации продукции составила 80000 д.е. с НДС, полная себестоимость продукции — 55150 д.е. В отчетном периоде было реализовано оборудование на сумму 720 д.е. с НДС. Его первоначальная стоимость 1120 д.е., срок полезного использования — 8 лет, фактического — 5 лет, затраты на реализацию оборудования составили 45 д.е. Внереализационные доходы от сдачи имущества в аренду составили 120 д.е., штрафные санкции, уплаченные предприятием за нарушения договорной дисциплины, составили за отчетный период 76 д.е.

Решение:

- Прибыль от реализации продукции:

(80000/1,18 — выручка без НДС).