Оглавление:

Прежде чем изучать готовые решения задачи, нужно знать теорию, поэтому для вас я подготовила лекции по предмету «деньги кредит банки», в которых подробно решены задачи.

Эта страница подготовлена для студентов любых форм обучения.

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Деньги, кредит, банки

Тема «Деньги, кредит, банки» ДКБ выступает как теоретический курс, как продолжение анализа экономических отношений в хозяйстве. Он предназначена для подробного описания сущности и роли денег и кредита в экономике, роли и деятельности банков.

Предмет ДКБ знакомит с различными теориями денег и кредитов и раскрывает место этих категорий стоимости в процессе воспроизводства. Банки показаны не только как современные денежные учреждения, но и с точки зрения их исторического развития.

В первом разделе теория денег сочетается с регулированием денежной системы, организацией наличного, наличного и безналичного денежного обращения. Здесь представлена инфляция в результате нарушения пропорций материального производства и законов денежного обращения, показан механизм денежных реформ, их предпосылки, порядок и результаты.

Второй раздел о кредите включает в себя его характер, функции, законы и роль в экономике.

Сочетание теории и практики присуще третьему разделу, посвященному банкам. Банк рассматривается как элемент банковской системы, как особое денежно-кредитное учреждение, в котором исследуется сущность банка, его функции и роль по отношению к его операциям.

Понятие и структура денежного оборота. Закон денежного оборота

Лекция:

Задача №1.

Объем производства увеличился на 6%, денежная масса — на 24%, средний уровень цен — на 5%. Как изменилась скорость оборота (оборачиваемость) денег?

Решение:

Определим индекс оборачиваемости денежной массы:

Скорость оборота денежной массы снизилась на 0,1 (0,9 — 1,0), или на 10%.

Задача №2.

Объем производства увеличился на 6%, скорость оборота денег снизилась на 5%, средний уровень цен вырос на 9%. Как изменился объем денежной массы?

Решение. Определим индекс объема денежной массы:

Объем денежной массы вырос на 0,216 (1,216 — 1,0), или на 21,6%.

Задача №3.

Объем производства вырос на 6%, денежная масса — на 24%, средний уровень цен — на 30%. Как изменилась скорость оборота денег?

Решение:

Определим индекс оборачиваемости денежной массы:

Скорость оборота денег увеличилась на 0,111 (1,111 — 1,0), или на 11,1%.

Задача №4.

Объем производства сократился на 3%, денежная масса выросла в 2,26 раза, скорость оборота денег — на 17%. Как изменился уровень цен?

Решение:

Определим индекс цен:

Уровень цен повысился на 1,726 (2,726 — 1,0), или на 172,6%, или в 2,7 раза.

Задача №5.

Объем производства снизился на 21%, цены выросли в 3,3 раза, скорость оборота денег — на 34%. Как изменилась величина денежной массы?

Решение:

Определим индекс денежной массы:

Денежная масса выросла на 0,946 (1,946 — 1,0), или на 94,6%.

Показатели денежного оборота

Лекция:

Задача №6.

Объем банковских депозитов увеличился на 70 млрд руб. Норма обязательных резервов равна 3,5%. Каково максимально возможное увеличение предложения денег?

Решение:

Рост предложения денег определяем по формуле

Итак, максимально возможное увеличение предложения денег составит 2000 млрд руб.

Задача №7.

Норма обязательных резервов равна 3,5%. Коэффициент депонирования (спрос на наличные деньги) составляет 56% объема депозитов, сумма обязательных резервов — 77 млрд руб. Чему равно предложение денег?

Решение:

Предложение денег определяем по формуле

Сумма обязательных резервов вычисляется так:

Отсюда сумма депозитов равна:

Сумма наличных денег равна:

Предложение денег равно 3432 (1232 + 2200) млрд руб.

Задача №8.

Норма обязательных резервов составляет 3,5%. Коэффициент депонирования составляет 56%. Чему равен денежный мультипликатор?

Решение:

Денежный мультипликатор определяем по формуле

Задача №9.

Пусть коэффициент депонирования составляет 10% суммы депозитов, норма обязательных резервов 15%. Каков объем денежной базы, если предложение денег равно 330 млрд руб.?

Решение:

Из формулы денежного мультипликатора следует, что денежная база равна:

Инфляция

Лекция:

Задача №10.

Определить индекс и уровень инфляции за год, если ежемесячный уровень инфляции в течение года был равномерным и составлял 1,5%.

Решение:

- Определим индекс инфляции за год:

- Определим уровень инфляции за год:

Итак, уровень инфляции за год равен 19%.

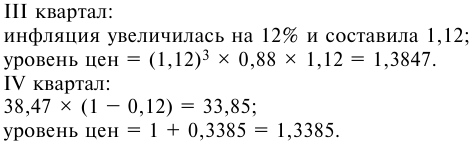

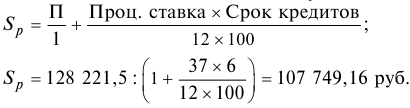

Задача №11.

В I квартале инфляция ежемесячно составляет 12%, во II квартале дефляция равна 12%, в III квартале инфляция составляет 12%, в IV квартале дезинфляция равна 12%. Требуется определить, как изменится уровень цен в каждом из кварталов.

Решение:

Итак: 1,3847 х 1,3385 = 1,8535 (за весь год), т.е. цена увеличилась на 85,35.

Среднее изменение уровня цен за год составит

Задача №12.

Вклад в сумме 20 000 руб. положен в банк на шесть месяцев с ежемесячным начислением сложных процентов. Рядовая ставка по вкладам 30%; уровень инфляции 7% в месяц.

Определить:

а) сумму вклада с процентами ( );

);

б) индекс инфляции за три месяца;

в) сумму вклада с процентами с точки зрения покупательной способности ( );

);

г) реальный доход вкладчика с точки зрения покупательной способности ( ).

).

Решение:

где  — ставка за период начисления.

— ставка за период начисления.

Задача №13.

Банк принимает депозиты на три месяца по ставке 6% годовых. Определить реальные результаты операции для вклада 1000 тыс. руб. при месячном уровне инфляции 6%.

Решение:

Сумма вклада с процентами составит:

Индекс инфляции за срок хранения депозита равен

Наращенная сумма с учетом инфляции будет соответствовать сумме, полученной следуещим образом:

Задача №14.

Банк выдал кредит 900 тыс. руб. на год, рассчитывая на реальную доходность операции 6% годовых. Ожидаемый уровень инфляции 7%.

Определить с учетом инфляции:

а) ставку процентов по кредиту;

б) погашаемую сумму;

в) сумму начисленных процентов.

Решение:

Задача №15.

При месячном уровне инфляции 5% банк, учитывая вексель за три месяца до срока его погашения, расчитывает на реальную доходность от операции учета 6% годовых.

Определить:

а) индекс инфляции за срок от даты учета до даты погашения ( );

);

б) ставку процентов по кредиту, учитывающую инфляцию ( );

);

в) доходность операции ( ).

).

Решение:

Воспользуемся следующей формулой:

Валютные отношения и валютные операции

Лекция:

Задача №16.

Как изменился реальный курс рубля к доллару, если номинальный курс снизился на 3,1%, цены в США выросли на 3,4%, в России — на 10,9%?

Решение:

Индекс реального курса рубля определяем по формуле:

Реальный курс рубля к доллару США повысился на 0,039 (1,0 -0,961), или на 3,9%.

Задача №17.

Обменный пункт дает следующие котировки доллара США к рублю: 25,455/26,851. Один клиент продал 1000 долл., а другой купил 1000 долл. Какую прибыль заработал банк на этих двух сделках?

Решение:

Банк заработал 1396 руб. [(26,851 — 25,455) х 1000].

Задача №18.

Если 1 евро = 1,2784 долл. США, то сколько евро будет стоить 1 долл.?

Решение:

1 долл. будет стоить 0,7822 евро (1:1,2784).

Задача №19.

Валютный дилер купил 1 млн евро за доллары США по курсу 1,2784 доллара за 1 евро. В конце дня он продал евро по курсу 1,2794 долл. Каков будет результат этих двух сделок для дилера?

Решение:

Дилер получил прибыль в сумме 6000 долл. [(1,2844 — 1,2784) х 1 000 000].

Задача №20.

Английская компания хочет приобрести американские доллары для оплаты поставки товаров из США. Банк котирует ф. ст./долл. как 1,8860/1,8870. По какому курсу будет произведен обмен: 1,8860 или 1,8870?

Решение:

Обмен будет произведен по курсу 1,8860. Английская компания покупает доллары в обмен на фунты по курсу бид 1,8860, поскольку банк покупает фунты (продает доллары) по этому курсу.

Задача №21.

Американский импортер покупает 2 млн евро, чтобы произвести платеж за товар. Сколько ему понадобится долларов США, если банк котирует долл./евро как 0,7822/0,7832?

Решение:

Американский импортер покупает евро за доллары по курсу бид 0,7822, так как банк покупает доллары (продает евро) по курсу 0,7822. Американскому импортеру понадобится 2 556 890,8 (2 000 000 : 0,7822) долл.

Задача №22.

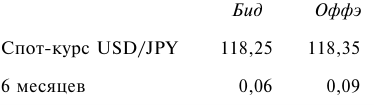

Компания хочет купить иены по шестимесячному форварду против долларов США. Каким будет форвардный курс, если банк даст следующие котировки:

Решение:

Шестимесячные форвардные пункты (своп-курсы) увеличиваются слева направо (0,06—0,09), поэтому доллары будут котироваться с премией и форвардные курсы покупки доллара составят 118,31 иены (1 18,25 + 0,06), а продажи 118,34 иены (118,25 + + 0,09). Компания купит иены (и продаст доллары) по курсу 118,31 (бид). Банк покупает доллары (продает иены) по курсу бид 118,31 иены.

Задача №23.

Курс доллара США в швейцарских франках равен 1,2513, курс доллара США в евро — 0,7822. Каков кросс-курс евро в франках и кросс-курс франка в евро?

Решение:

Поскольку доллар является базой котировки для франка и евро, то для нахождения кросс-курса евро надо разделить долларовый курс франка на долларовый курс евро. Следовательно, кросс-курс евро равен 1,5997 швейц. фр. (1,2513 : 0,7822).

Для нахождения кросс-курса франка следует разделить долларовый курс евро на долларовый курс франка. Кросс-курс франка равен 0,6251 евро (0,7822 : 1,2513).

Задача №24.

Рассчитайте кросс-курс фунта стерлингов в евро к доллару США, если: ф. ст./доллар 1,8860; долл./евро 0,7822.

Решение:

Если 1 ф. ст. = 1,8860 долл., а 1 долл. = 0,7822 евро, то, сделав подстановку, получим: 1 ф. ст. = 1,8860 х 0,7822 = 1,4752 евро.

Задача №25.

Каковы будут кросс-курсы евро и фунта стерлингов к доллару США, если: евро/долл. 1,2784; ф. ст./долл. 1,8860 долл.?

Решение:

Поскольку 1 ф. ст. = 1,8860 долл., то 1 долл. = (1 / / 1,8860 ф. ст.) Сделав подстановку, получим:

1 евро = 1,2784 х (1 : 1,8860) = 0,6778 ф. ст.

Так как 1 евро = 1,2784 долл., то 1 долл. = (1 / 1,2784) евро. Отсюда 1 ф. ст. = 1,8860 х (1 : 1,2784) = 1,4753 евро.

Задача №26.

Английский экспортер получает платеж в швейцарских франках. По какому курсу он обменяет франки на фунты стерлингов, если курсы этих валют к доллару США будут такими: ф. ст./долл. 1,8860; долл./швейц. фр. 1,2513.

Решение:

1 фунт ст. = 1,8860 долл., а 1 долл. = 1,2513 швейц. фр., отсюда 1 ф. ст. = 1,8860 х 1,2513 = 2,3599 швейц. фр. Следовательно, экспортер обменяет франки по курсу фунт ст./швейц. фр. 2,3599.

Задача №27.

Рассчитайте трехмесячный форвардный курс доллара США в евро, если курс спот долл./евро 0,7822, трехмесячная ставка по доллару 5%, а по евро 3%.

Решение:

Форвардные пункты определяются по следующей формуле:

Поскольку проценты по долларам выше, чем по евро, доллар будет котироваться со скидкой. Следовательно, трехмесячный форвардный курс доллара США в евро будет 0,7783 евро (0,7822 — 0,0039).

Задача №28.

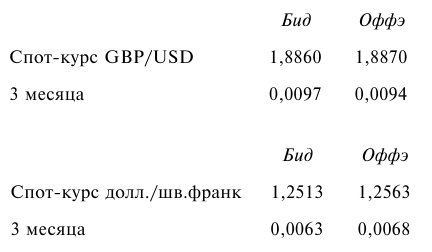

Компания хочет купить 1 млн ф. ст. за швейцарские франки через три месяца. Требуется определить сколько, франков ей придется заплатить по трехмесячному форвардному курсу, если банк дал следующие котировки:

Решение:

Так как курсы своп по фунту стерлингов уменьшаются (0,0097 — 0,0094), а по доллару увеличиваются (0,0063 — 0,0068) слева направо, то форвардные курсы по фунту будут котироваться со скидкой, а по доллару — с премией и будут равны:

ф. ст./долл. 1,8763 (1,8860 — 0,0097); 1,8776 (1,8870 — 0,0094);

долл./ швейц. фр. 1,2576 (1,2513 + 0,0063); 1,2631 (1,2563 + 0,0068).

Компании требуется купить фунты (продать франки), поэтому она совершит сделку по курсу оффэ. Трехмесячный кросс-курс фунта оффэ составит 2,3716 швейц. фр. (1,8776 х 1,2631). За 1 млн ф. ст. компании придется заплатить 9 739 500 швейц. фр. (2,3716 х х 1 000 000).

Задача №29.

Компания намерена получить заем в 10 млн дат. крон на один год под фиксированную ставку 4% годовых. Но имеется возможность получить кредит только под «плавающую» ставку.

Компания может взять кредит в долларах США на международном рынке под 3% годовых, купить кроны на полученные доллары «на споте» и продать кроны за доллары по форварду на один год.

Сколько нужно взять долларов США в кредит и по какому форвардному курсу компании выгодно продать кроны за доллары США, если курс спот на момент получения долларового кредита равен 5 дат. крон за 1 долл. США?

Решение:

Если 1 долл. = 5,8323 дат. крон, то компании нужно взять в кредит 1 714 589,4 долл. (10 000 000 : 5,8323). Продав 1 714 589,4 долл. США на споте, компания получит искомые 10 млн дат. крон.

При ставке 3% годовых для погашения через год кредита в долларах США компании потребуется в конце года 1 766 027 долл. США (1714 589,4 х 1,03).

При ставке 4% годовых компании для погашения кредита в 10 млн крон в конце года понадобилось бы 10 400 ООО дат. крон (10 000 000 х 104%). Следовательно, компании будет выгодно продать кроны по форвардному курсу 5,8889 крон за 1 долл. (10 400 000 : : 1 766 027).

Задача №30.

Допустим, курс евро на спот-рынке составляет 1,2784 долл. США. Банк покупает опцион «ПУТ» на 10 000 евро по курсу 1,2678 долларов за евро на срок три месяца. Премия по опциону равна 0,06 долл. за евро, т.е. 600 долл. за 10 000 евро. При каком курсе исполнение опциона позволит компенсировать уплаченную продавцу опциона премию частично, при каком полностью и при каком курсе покупатель опциона получит прибыль?

Решение:

Если текущий курс евро через три месяца понизится до 1,2678 долл., то исполнение опциона будет равноценно продаже евро по курсу спот и не позволит компенсировать премию по опциону даже частично. Если текущий курс снизится ниже 1,2678 долл., то исполнение опциона компенсирует премию 0,06 долл. частично (при снижении курса до 1,2677 — 1,20078) или полностью (при курсе 1,2078 и ниже). При курсе ниже 1,2078 долл. начинается «зона прибыли», т.е. исполнение опциона позволяет его покупателю не только компенсировать премию, но и получить прибыль. Если же текущий курс через три месяца повысится, исполнять опцион «ПУТ» будет невыгодно.

Методы денежно-кредитной политики центрального банка

В условиях развития современной банковской системы особая роль в ней принадлежит центральному банку как представителю первого яруса банковской системы. Центральный банк в настоящее время имеется в каждой стране. Его возникновение было связано в первую очередь с монополизацией денежного обращения. Впоследствии на него были возложены и другие важные функции, например: «банк банков», когда он является кредитором последней инстанции для них, осуществляет расчеты; банк правительства; хранитель золотовалютных резервов, которые выступают в качестве балансирующей статьи платежного баланса. Центральный банк осуществляет и такую функцию, как банковский надзор и контроль. Но со второй половины XX в. основной его функцией становится денежно-кредитное регулирование экономики, основы которого были заложены Кейнсом в 1936 г. в книге «Общая теория занятости, процента и денег».

В условиях Великой депрессии возникла необходимость вывода экономики из этого состояния, и Кейнс разработал теорию дефицитного финансирования экономики, что могло помочь увеличить темпы роста экономики, стимулировать ее развитие. Он предложил такую схему денежно-кредитного регулирования: изменение денежной масы приводит к изменению процента, что сказывается на инвестициях и отражается в изменении ВНП.

На разных этапах промышленного цикла центральный банк, благодаря своему положению имеет возможность либо увеличивать денежную массу в экономике (проводить кредитную экспансию), а это впоследствии вызывает увеличение ВНП, либо уменьшать денежную массу (кредитная рестрикция), что приводит к удорожанию денег и снижению инвестиций, а как следствие — к уменьшению ВНП.

Основными методами увеличения или уменьшения денежной массы становится не элементарное «печатание денег» или фискальное их изъятие, а воздействие на имеющуюся в стране денежную массу посредством регулирования денежных потоков у коммерческих банков. На денежном рынке в качестве основных «продавцов» денежных средств выступают коммерческие банки, покупателей — корпорации, население, государство. Периодически они могут меняться ролями. Общий же объем представляемой денежной массы на рынке зависит от центрального банка. Выступая как кредитор коммерческих банков, он всегда имеет возможность увеличить или сократить денежную массу.

Основными методами денежно-кредитной политики центрального банка являются:

- политика обязательного резервирования;

- политика открытого рынка;

- учетная политика.

Политика обязательного резервирования

Лекция:

Задача №31.

Объем денежной массы в стране составил на конец года 202 млрд руб. В начале года центральный банк произвел эмиссию в размере 3 млрд руб. и установил норму обязательных резервов 10%. Каков объем денежной массы в стране?

Решение:

Поскольку эмиссия происходит путем кредитования коммерческих банков, то вся выпущенная сумма в размере 3 млрд руб. осела на счетах в коммерческих банках. Но при условии, что безналичные деньги имеют способность к мультипликативному расширению, обшая сумма денежных средств, представленная на денежном рынке коммерческими банками, будет составлять: 3 млрд руб. х 1/0,1 = 30 млрд руб.

Таким образом, денежная масса увеличилась на 30 млрд руб. и составила 232 млрд руб.(202 + 30).

Политика открытого рынка

Лекция:

Задача №32.

В условиях высокой инфляции (20% годовых) центральный банк старался уменьшить денежную массу в обращении при помощи политики открытого рынка. Что должен был предпринять банк, чтобы снизить инфляцию до 10% годовых при условии, что денежная масса составляла 200 млрд долл., а норма минимальных резервов — 20%.

Решение:

Если учесть, что инфляция должна сократиться вдвое, то при прочих равных условиях и денежная масса должна сократиться вдвое, следовательно, центральный банк должен был бы продать государственных ценных бумаг на сумму 100 млрд долл., но с учетом эффекта мультипликатора эта сумма будет в 5 раз меньше, т.е. 20 млрд.

Учетная политика

Лекция:

Задача №33.

Как должна измениться учетная ставка центрального банка, если в стране наблюдается дефицит денежной массы в размере 500 трлн руб., а норма обязательных резервов составляет 20%?

Решение:

Центральный банк должен осуществить политику кредитной экспансии, т.е. предложить коммерческим банкам благоприятные условия для переучета коммерческих векселей. Это следует сделать при помощи уменьшения учетной ставки.

Пассивные и активные операции центрального банка

Лекция:

Баланс центрального банка

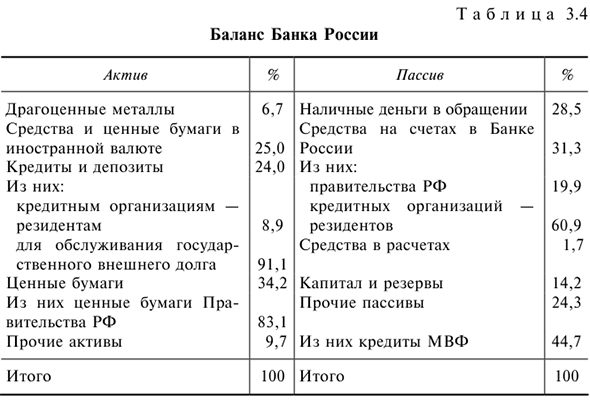

Операции центрального банка отражаются в балансе центрального банка, который состоит из активов и пассивов. К активным статьям баланса центрального банка относятся: драгоценные металлы; средства в иностранной валюте, размещенные у нерезидентов; кредиты в рублях, в том числе кредиты кредитным организациям-резидентам и нерезидентам, ценные бумаги, в том числе государственные); прочие активы. К пассивным статьям центрального банка относятся: наличные деньги в обращении; средства на счетах в центральном банке, в том числе правительства РФ, кредитных организаций — резидентов и нерезидентов; средства в расчетах; капитал; прочие пассивы. Как и в любом балансе, активы центрального банка должны быть равны пассивам (табл. 3.4).

Пассивные операции коммерческих банков

Лекция:

Задача №34.

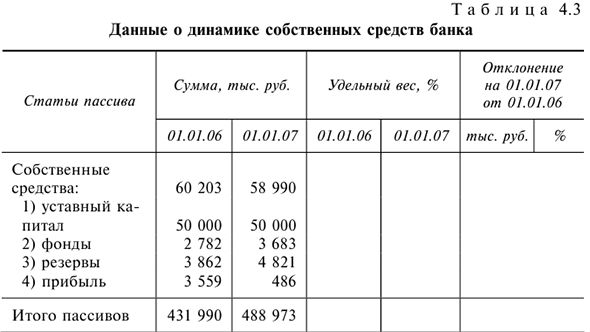

В табл. 4.3 приведены данные о динамике собственных средств (ресурсов) коммерческого банка.

Требуется:

1) дать характеристику приведенной структуры и динамики собственных ресурсов коммерческого банка;

2) определить удельный вес составных частей собственных средств в пассиве коммерческого банка;

3) проанализировать отклонение собственных средств от предыдущего периода;

4) сделать выводы.

Решение:

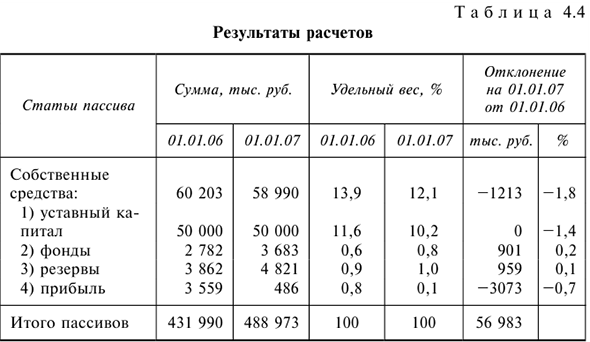

Приведем результаты расчетов по динамике и структуре собственных средств банка в табл. 4.4.

Из приведенных данных видно, что динамика и структура собственных средств банка значительно ухудшились, хотя общая сумма пассивов за этот период увеличилась в результате роста объемов привлеченных средств. Банку следует увеличить сумму собственных средств для обеспечения стабильности и надежности в работе.

Обязательства коммерческого банка

Лекция:

Задача №35.

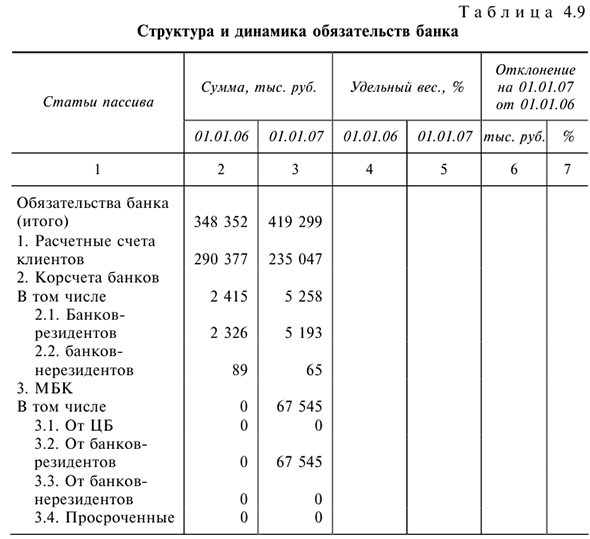

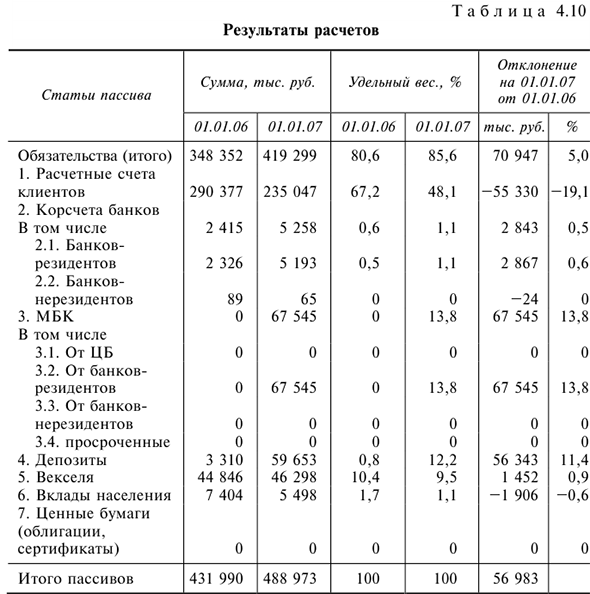

В табл. 4.9 приведены данные о структуре и динамике обязательств банка. Требуется:

1) дать характеристику приведенной динамики и структуры обязательств коммерческого банка;

2) определить удельный вес отдельных статей обязательств в пассиве коммерческого банка;

3) определить отклонение обязательств от предыдущего периода;

4) сделать выводы.

Решение:

Приведем в табл. 4.10 данные о динамике и структуре обязательств.

Приведенные расчеты свидетельствуют о том, что при общем увеличении суммы обязательств банка его ресурсная база значительно ухудшилась вследствие существенного снижения средств на расчетных счетах клиентов и оттока средств населения. Значительную часть ресурсов банк привлек с межбанковского рынка от банков-резидентов. Однако не следует забывать, что подобный рост ресурсов не может иметь долговременный характер, так как эти они могут быть использованы лишь для поддержания ликвидности на краткосрочный период. Кроме того, прирост обязательств за счет этого источника существенно повышает стоимость пассивов банка, поскольку межбанковские ресурсы относятся к наиболее дорогим пассивам. Поэтому банку следует расширить свою клиентскую базу.

Анализ структуры пассивов банка

Лекция:

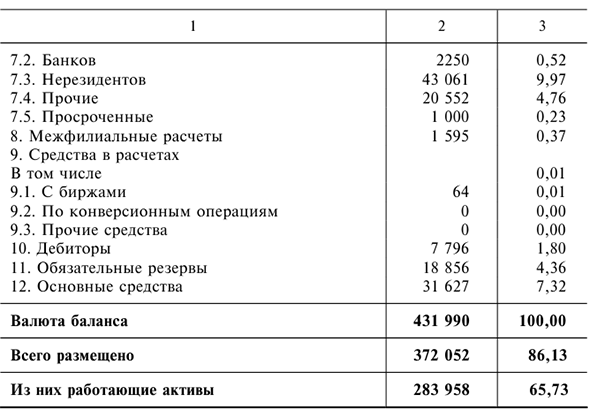

Задача №36.

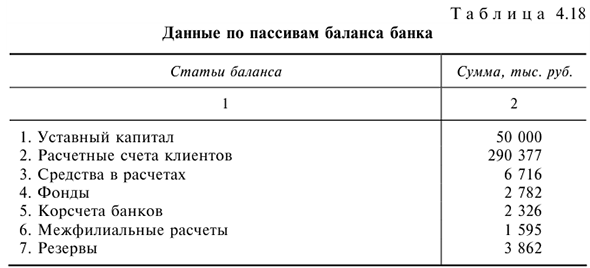

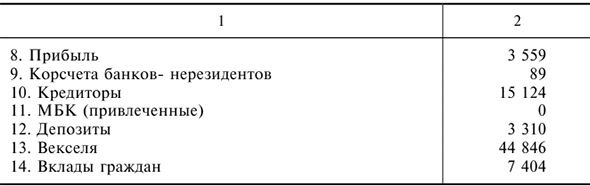

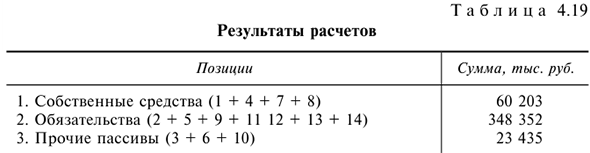

В табл. 4.18 приведены данные по пассивам баланса коммерческого банка. Требуется:

1) привести группировку статей пассивов по следующим разделам: собственные средства; обязательства; прочие пассивы;

2) показать удельный вес каждого из них в общей сумме пассивов;

3) определить общую сумму пассивов.

Решение:

- Приведем данные, рассчитанные по табл. 4.18, в табл. 4.19.

- Рассчитаем удельные веса отдельных статей пассивов самостоятельно.

- Общая сумма пассивов будет равна 431 990 тыс.руб.

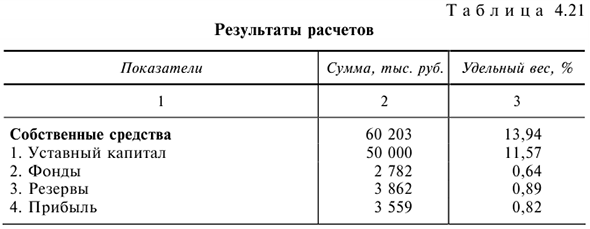

Задача №37.

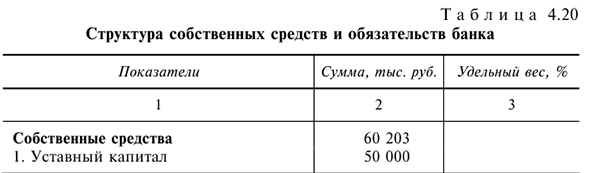

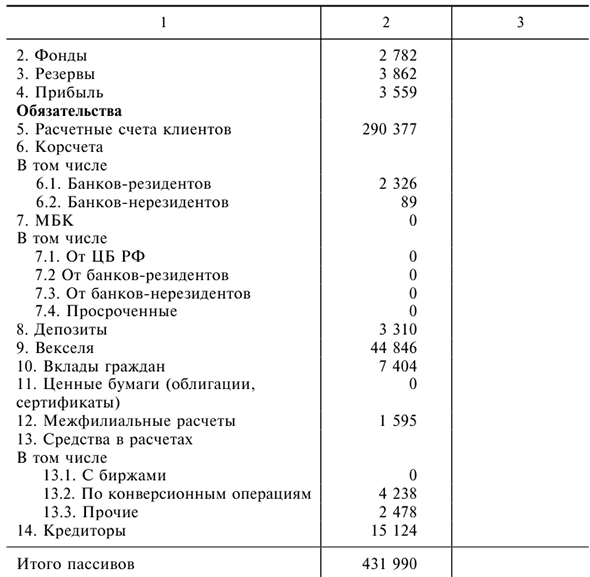

В табл. 4.20 приведена структура собственных средств и обязательств коммерческого банка. Требуется:

1) определить сумму: обязательств, средств на корсчетах, МБ К, средств в расчетах банка;

2) рассчитать удельный вес каждой статьи пассивов в общей сумме пассивов коммерческого банка;

3) дать общую качественную оценку структуры собственных средств и обязательств банка.

Решение:

Расчеты по задаче приведены в табл. 4.21

Приведенные расчеты свидетельствуют о том, что структура пассивов данного коммерческого банка соответствует традиционной и характерна для балансов российских коммерческих банков. В структуре обязательств основная доля принадлежит ресурсам, привлеченным на расчетные счета клиентов, а также собственным векселям. Что касается собственных средств, то можно сделать следующий вывод: у банка достаточно низкая доля прибыли, которая практически совпадает с объемами фондов и резервов.

Задача №38.

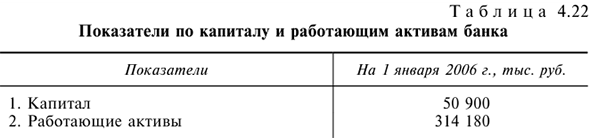

В табл. 4.22 приведены показатели по капиталу и работающим активам банка. Требуется:

1) рассчитать коэффициент достаточности капитала банка;

2) сравнить его с нормативным значением.

Решение:

- Используя формулу коэффициента достаточности капитала (4.8), получим

- Показатель достаточности капитала соблюдается, так как он больше нормативного значения, равного 10%.

Расчет обязательств банка по уплате процентов

Лекция:

Задача №39.

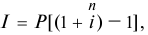

Вкладчик помешает в банк 20 тыс. руб. под 4% годовых на три месяца. Требуется определить доход от размещения этих средств.

Решение:

Задача №40.

Банк принимает депозиты на три месяца по ставке 6% годовых, на шесть месяцев по ставке 7% годовых и на год по ставке 8% годовых. Сумма депозита 150 тыс. руб. Требуется определить сумму депозита с процентами на сроки: три месяца, шесть месяцев, год.

Решение:

Используем формулу

где  — сумма депозита;

— сумма депозита;  — период (в годах);

— период (в годах);

— процент по депозиту.

— процент по депозиту.

Задача №41.

Депозит в размере 100 тыс. руб. положен в банк на три года под ставку наращения по сложным процентам 5% годовых. Требуется определить сумму начисленных процентов.

Решение:

Используем формулу

где — срок депозита; — сумма депозита; — ставка депозита.

Задача №42.

Банк выпустил депозитные сертификаты номиналом 100 тыс. руб. на срок шесть месяцев с начислением процентов по ставке 5% годовых. Требуется определить сумму начисленных процентов по истечении срока обращения депозитного сертификата.

Решение:

Используем следующую формулу:

Задача №43.

Вкладчик, решивший положить на депозит 200 тыс. руб., хочет накопить через год не менее 220 тыс. руб. Требуется определить, при какой процентной ставке он может получить требуемую сумму.

Решение:

Используем формулу

где  — ставка депозита, %;

— ставка депозита, %;

— требуемая сумма накопления; — сумма депозита;

— требуемая сумма накопления; — сумма депозита;  — срок депозита.

— срок депозита.

Задача №44.

Вкладчик собирается положить в банк 300 тыс. руб., чтобы через 100 дней накопить 305 тыс. руб. Требуется определить простую ставку процентов по вкладу.

Решение:

Используем формулу

где — требуемая сумма депозита;  — сумма депозита; — срок депозита;

— сумма депозита; — срок депозита;

— расчетное количество дней в году.

— расчетное количество дней в году.

Активные операции коммерческих банков

Лекция:

- Структура активных операций с примером решения задачи

- Кассовые операции с примерами решения задач

- Кредитные операции с примерами решения задач

Оценка кредитоспособности предприятия-заемщика

Лекция:

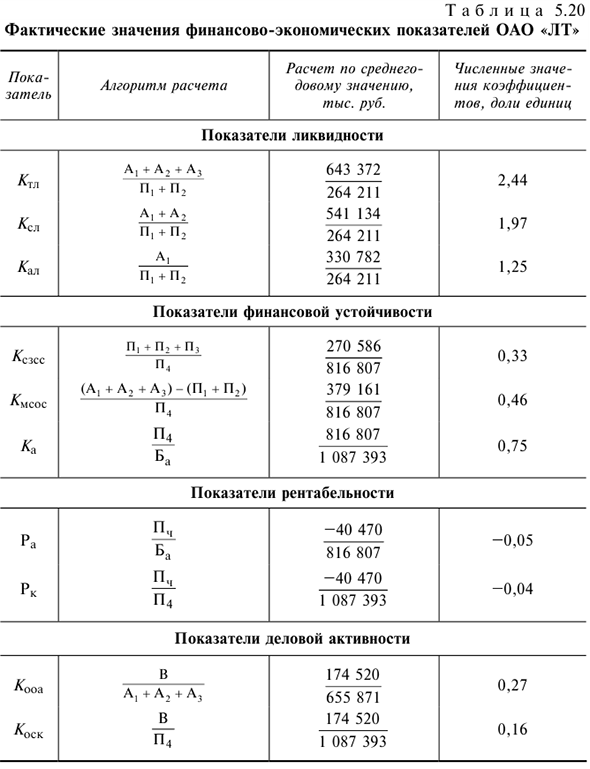

Задача №45.

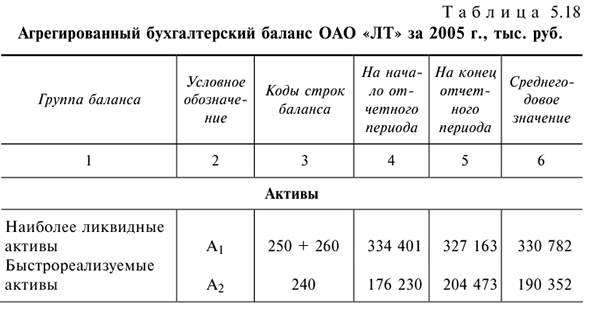

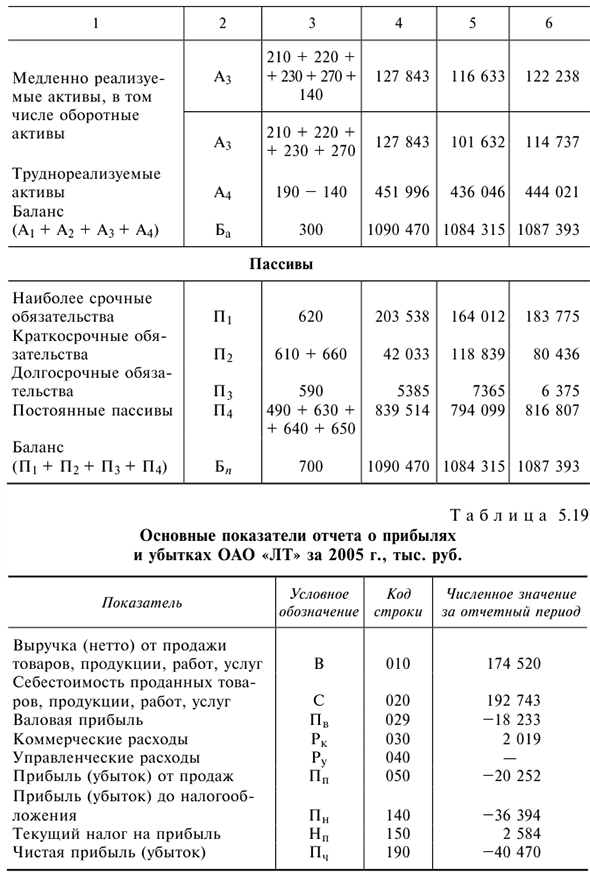

По данным бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2) дайте оценку финансовых результатов хозяйственной деятельности и кредитоспособности предприятия — заемщика (см. Приложения 4 и 5).

Решение

- Составляется агрегированный баланс и формируются основные показатели отчета о прибылях и убытках (табл. 5.18 и 5.19).

- Выполняются расчеты фактических значений финансово — экономических показателей (табл. 5.20):

- коэффициентов ликвидности;

- коэффициентов финансовой устойчивости:

- коэффициентов рентабельности;

- коэффициентов деловой активности.

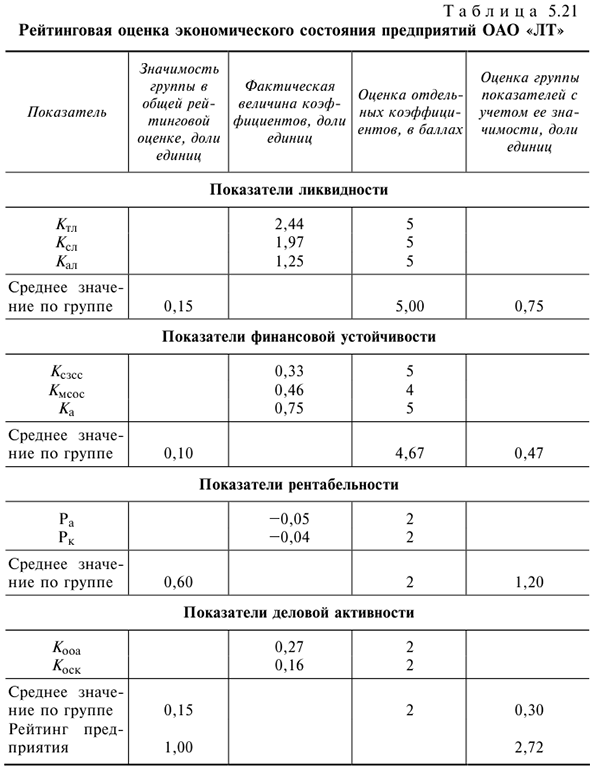

- Дается рейтинговая оценка предприятия — заемщика в зависимости от значимости группы показателей (табл. 5.21).

Таким образом, предприятие относится к третьему классу заемщиков.

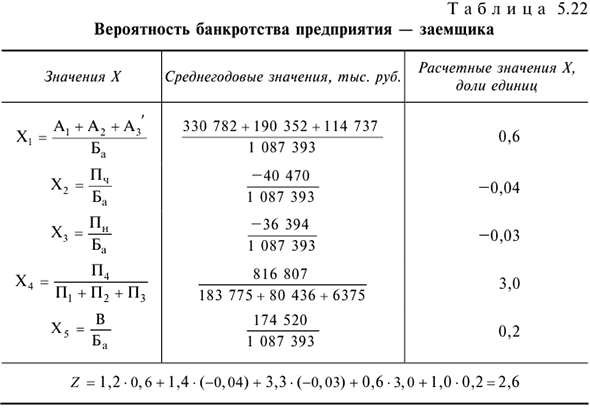

- Осуществляется расчет прогноза возможного банкротства предприятия-заемщика с помощью

-модели Э. Альтмана. Уровень коэффициентов

-модели Э. Альтмана. Уровень коэффициентов  , необходимых для -анализа, представлен в табл. 5.22.

, необходимых для -анализа, представлен в табл. 5.22.

Таким образом, для предприятия-заемщика ОАО «ЛТ» вероятность банкротства средняя.

Инвестиционная деятельность коммерческого банка

Лекция:

- Формирование инвестиционного портфеля коммерческого банка

- Основные показатели долговых ценных бумаг и методы их определения

- Показатели для оценки инвестиционного портфеля

Сравнительная эффективность инвестиций при формировании портфеля

Лекция:

Задача №46.

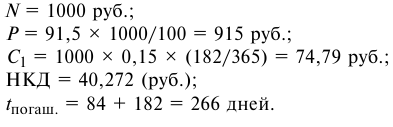

На вторичных торгах 26 апреля 2000 г. курс ГКО № 21139RMFS9 составлял 98,68%, курс ОФЗ-ПД № 25021RMFS5 -91,5%; курс ОФЗ-ФД № 27001RMFS5 — 78,99%. Надо определить:

1) в какие ценные бумаги инвестиции будут наиболее эффективными с точки зрения доходности к погашению (доходность рассчитать с учетом простой и сложной процентной ставки; данные по купонным облигациям следует взять из предыдущих задач; параметры ГКО № 21139RMFS9: номинал 1000 руб.; погашение 31 мая 2000 г.);

2) текущую (фактическую) доходность для купонных облигаций при условии, что цены аукционов соответствующих облигаций составляют: ОФЗ-ПД № 25021 RMFS5—80%; ОФЗ-ФД № 27001 RMFS5-70%.

Решение:

- Рассчитаем доходность к погашению по ГКО № 21139RMFS9, исходя из сложной и простой процентной ставки:

где

Простая ставка:

Сложная ставка:

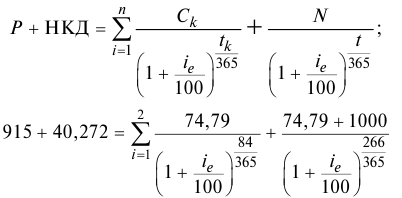

- Рассчитаем доходность к погашению по ОФЗ-ПД № 25021RMFS5, исходя из сложной и простой процентной ставки:

где

Простая ставка:

Сложная ставка:

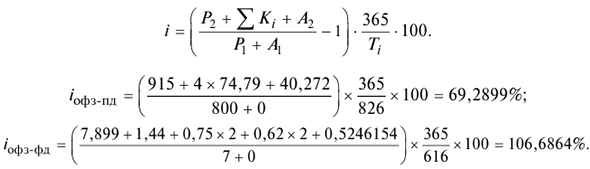

Отсюда находим  , при помощи стандартных средств Excel (функция «подбор параметров»), В данном случае = 30,57%.

, при помощи стандартных средств Excel (функция «подбор параметров»), В данном случае = 30,57%.

- Рассчитаем доходность к погашению по ОФЗ-ФД № 27001RMFS5, исходя из сложной и простой процентной ставки:

где

Простая ставка:

Сложная ставка: расчет эффективной доходности к погашению () при помощи стандартных средств Excel дал результат, равный 41,67% годовых.

Таким образом, наибольшей доходностью обладают инвестиции в ОФЗ-ФД № 27001RMFS5. Данное обстоятельство легко объяснимо, ведь чем больше срок инвестирования, тем больше должна быть доходность инвестиционного инструмента.

- Рассчитаем текущую доходность купонных облигаций:

Задача №47.

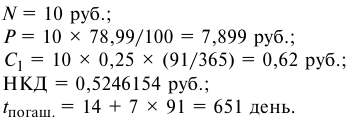

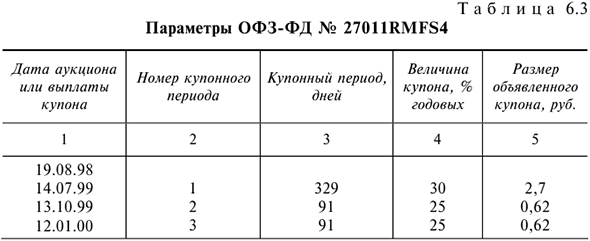

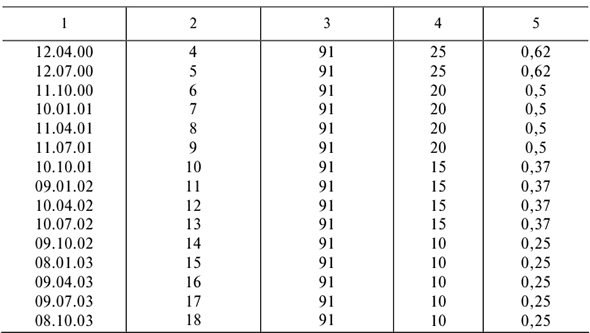

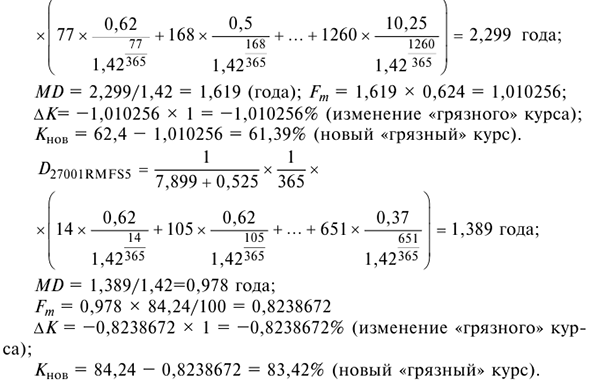

Есть две государственные облигации ОФЗ-ФД: серии 27001RMFS5 и серии 27011RMFS4. На вторичных торгах 26 апреля 2000 г. курс этих облигаций составлял 78,99 и 61,4% соответственно. Основные показатели ОФЗ-ФД № 27001RMFS5 надо взять из предыдущих задач. Параметры ОФЗ-ФД № 27011RMFS4 указаны в табл. 6.3. Номинал 10 руб. Требуется:

1) найти среднерыночную доходность к погашению по представленным ценным бумагам;

2) определить дюрацию, модифицированную дюрацию и коэффициент Маколи (как изменится курс каждой облигации при изменении рыночночной доходности на 1%).

Решение:

- Произведем расчет доходности к погашению по ОФЗ-ФД № 2701 1RMFS4:

Расчет эффективной доходности к погашению () при помощи стандартных средств Excel дал результат, равный 42,5% годовых.

Эффективная доходность к погашению для ОФЗ-ФД № 27001RMFS5 равна 41,67% (задача 3, п. 3).

- Рассчитаем среднерыночную процентную ставку:

- Рассчитаем дюрацию и коэффициент Маколи для каждой облигации:

Таким образом, дюрация ОФЗ-ФД № 27011RMFS4 больше, чем дюрация ОФЗ-ФД № 27001RMFS5. Следовательно, первая облигация более чувствительна к изменению процентных ставок и обладает повышенным уровнем процентного риска.

Задача №48.

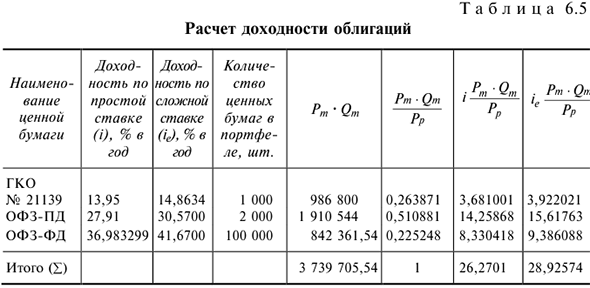

Коммерческий банк решил сформировать инвестиционный портфель из трех типов государственных облигаций: ГКО № 21139RMFS9; ОФЗ-ПД № 25021RMFS5; ОФЗ-ФД № 27001RMFS5. На вторичных торгах 26 апреля 2000 г. курс этих облигаций составлял соответственно 98,68; 91,5 и 78,99%.

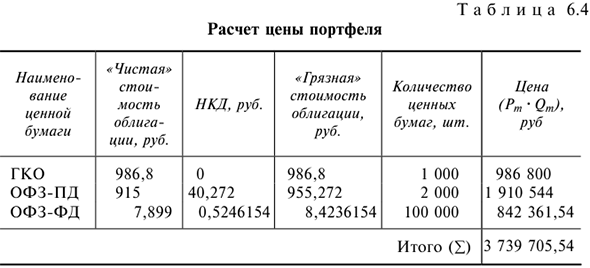

Требуется рассчитать расходы банка по формированию портфеля (без учета комиссий и других дополнительных затрат), если структура портфеля выглядела следующим образом: ГКО — 1000 шт; ОФЗ-ПД — 2000 шт.; ОФЗ-ФД — 100 000 шт.

Параметры соответствующих облигаций следует взять из предыдущих задач.

Решение:

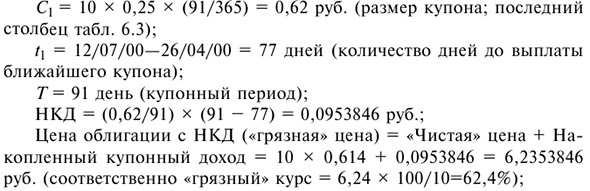

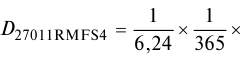

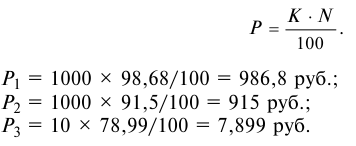

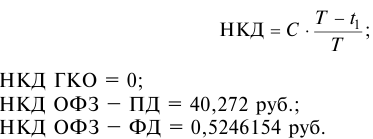

- Находим «чистую» стоимость каждой облигации по формуле

- Рассчитываем НКД (данные из предыдущих примеров):

Составим табл. 6.4 для расчета цены портфеля.

Таким образом, затраты по формированию инвестиционного портфеля банка составляли 3 739 705,54 руб.

Задача №49.

Надо рассчитать доходность портфеля, состоящего из государственных облигаций следующих типов: ГКО № 21139RMFS9 — 1000 шт; ОФЗ-ПД № 25021RMFS5 — 2000 шт; ОФЗ-ФД № 27001RMFS5 — 100 000 шт.

На вторичных торгах 26 апреля 2000 г. курс этих облигаций составил соответственно 98,68; 91,5 и 78,99%.

Решение:

Рассчитаем доходность к погашению по ГКО № 21139RMFS9, исходя из сложной и простой процентной ставки (данные взяты из задачи 3).

Простая ставка:

Сложная ставка:

Рассчитаем доходность к погашению по ОФЗ-ПД № 25021RMFS5, исходя из сложной и простой процентной ставки (данные взяты из задачи 3).

Простая ставка:

Сложная ставка:

Рассчитаем доходность к погашению по ОФЗ-ФД № 27001RMFS5, исходя из сложной и простой процентной ставки (данные взяты из задачи 3):

Простая ставка:

Сложная ставка:

Определим доходность всего портфеля исходя из рассчитанных доходностей отдельных облигаций. Для этих целей составим табл. 6.5.

Таким образом, доходность портфеля государственных облигаций рассчитанная на основе простой процентной ставки равна 26,27%, а на основе сложной процентной ставки — 28,93%.

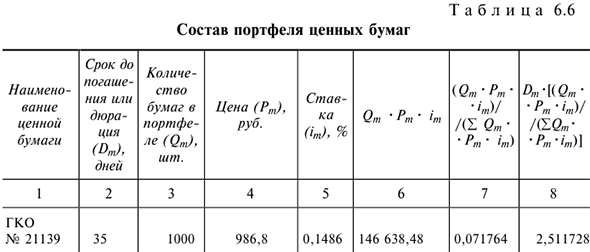

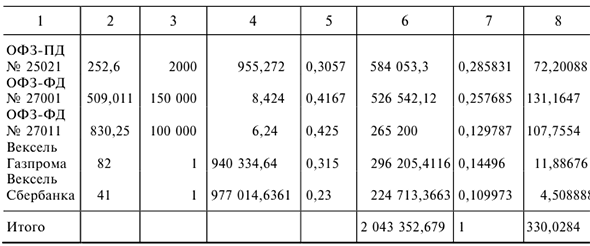

Задача №50.

Требуется определить дюрацию портфеля, состоящего из различных видов государственных облигаций. Состав портфеля приводится в табл. 6.6.

Таким образом, дюрация портфеля составляет: 2,5 + 72,2 + 131,2 + + 107,8 + 11,9 + 4,5 = 330 дней.

Задача №51.

Допустим, коммерческий банк должен осуществить через два года платеж на 1 ООО ООО руб. На рынке имеется два вида облигаций:

• типа А — одногодичная дисконтная облигация номиналом 1000 руб. (ГКО);

• типа В — трехгодичная купонная облигация с купонной ставкой 8% и номинальной стоимостью 1000 руб. (ОФЗ-ПД).

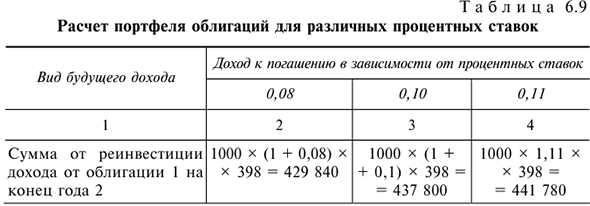

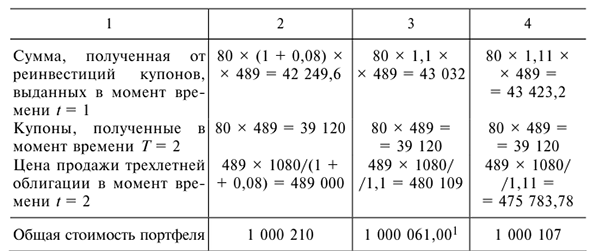

Требуется построить портфель, полностью хеджирующий риск изменения процентной ставки при условии, что текущая процентная ставка равна 10%, и рассчитать, как изменится полная стоимость портфеля для различных процентных ставок — 9, 10 и 11%.

Решение:

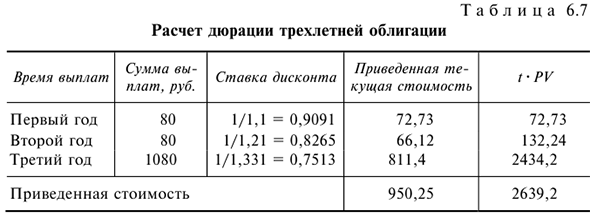

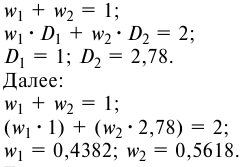

Рассчитаем дюрацию трех летней облигации (табл. 6.7).

Рассчитаем число облигаций типа  и типа

и типа  в портфеле. Пусть

в портфеле. Пусть  — веса или пропорции по которым средства инвестируются.

— веса или пропорции по которым средства инвестируются.

Для нахождения весов надо решить систему уравнений:

Если будущая стоимость портфеля должна быть равна 1000 000 руб., то облигаций обоих типов, с учетом текущей процентной ставки (10%), следует взять на сумму равную 1000 000/1,21 = = 826 446,28 руб.

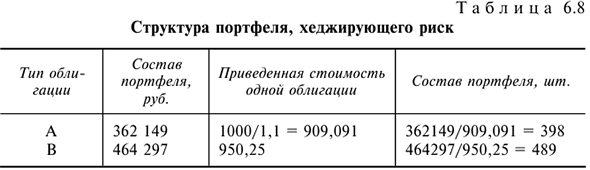

Облигаций типа надо купить на сумму: 826 446,28 • 0,4382 = = 362 149 (руб.).

Облигаций типа надо купить на сумму 826 446,28-0,5618 = = 464 297 (руб.).

Представим в табл. 6.8 структуру портфеля, хеджирующего риск изменения процентных ставок (в штуках облигаций).

Расчет портфеля облигаций для различных процентных ставок показан в табл. 6.9.

Итак, портфель иммунизирован к риску изменения процентной ставки, но остаются риск ликвидности и риск неуплаты. В реальности сдвиг кривой доходности к погашению не всегда параллелен и обеспечить согласованность денежных потоков не всегда просто. Для этого нужно использовать более сложные формы кривых до-ходностей.

Задача №52.

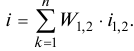

Средства, инвестированные в портфель, распределены следующим образом: 35% — в актив А с доходностью 20% и стандартным отклонением 27,11%; 65% — в актив В с ожидаемой доходностью 15% и стандартным отклонением 7,75%. Коэффициент корреляции между доходностями этих активов составляет 0,5. Надо рассчитать ожидаемую доходность, а также риск портфеля и определить, как изменится риск, если корреляция между активами (р) составит 1,0; 0; -0,5; — 1.

Решение:

Ожидаемая доходность портфеля в данном случае рассчитывается по формуле

Таким образом

Риск (стандартное отклонение) составит:

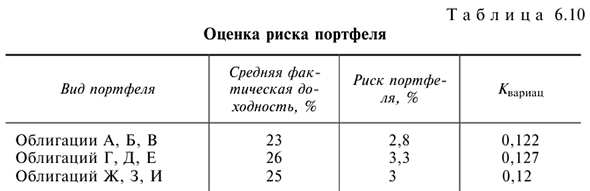

Задача №53.

Имеется три портфеля облигаций. Необходимо произвести оценку риска каждого портфеля (данные представлены в табл. 6.10).

Решение:

Портфель облигаций Г, Д, Е — обладает наибольшим риском, так как с каждой единицей дохода связано 0,127 единицы риска. Портфель облигаций Ж, 3, И — самый низкорисковый.

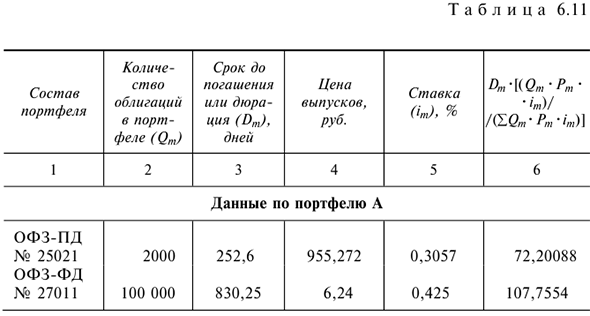

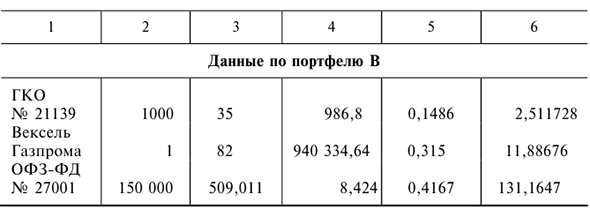

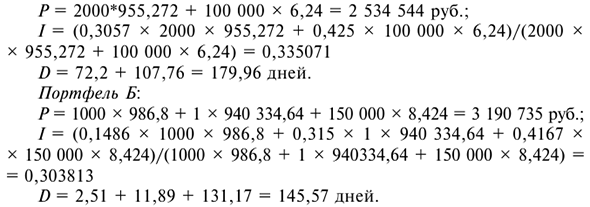

Задача №54.

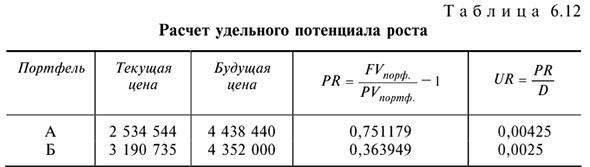

Требуется определить доходность, дюрацию, потенциал роста и удельный потенциал роста двух вариантов портфеля, состоящего из различных долговых инструментов. Данные по каждому портфелю представлены в табл. 6.11.

Решение:

Рассчитаем доходность и дюрацию каждого из портфелей. Портфель :

На основе рассчитаных показателей трудно выбрать «лучший» портфель, поэтому воспользуемся показателем удельного потенциала роста.

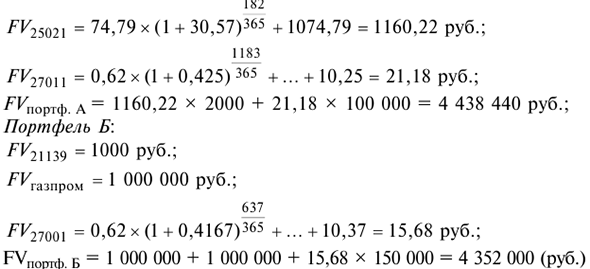

Сначала рассчитаем будущую стоимость каждого актива, входящего в портфель А и в портфель Б. Портфель А:

Для расчета удельного потенциала роста составим таблицу (табл. 6.12).

Результаты сравнения показывают, что первый вариант портфеля обеспечивает более эффективное вложение средств на единицу времени.

Лизинг и лизинговые операции банка

Лекция:

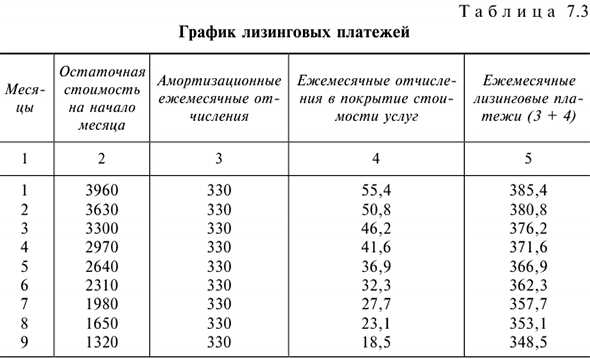

Задача №55.

Стартовая стоимость объекта лизинга 3,6 млн руб.; период полной амортизации около 12 месяцев, равномерно по месяцам; учетная ставка ЦБ РФ 11% годовых. В связи с размером вышеуказанной ставки, амортизационных отчислений, а также комиссионных лизингодателя (например, в размере 6% годовых) и других расходов ежемесячные отчисления в покрытие издержек по оказанию кредитных и других услуг составят 1,4% в месяц от фактически задействованных финансовых средств.

Составьте график лизинговых платежей и определите общую сумму расходов лизингополучателя. Выявите преимущество получения оборудования по лизингу по сравнению с приобретением его за счет кредита под проценты на уровне учетной ставки Центрального банка РФ.

В целях наглядной иллюстрации отдельных преимуществ финансовой модели лизинга по сравнению с традиционной схемой приобретения оборудования за счет кредита в данном примере используется упрощенная схема расчета лизинговых платежей по формуле

где  — количество выплат.

— количество выплат.

Решение:

График лизинговых платежей представлен в табл. 7.3.

Таким образом, за весь период действия лизингового соглашения, предусматривающего полную финансовую амортизацию объекта лизинга в течение одного года, расходы лизингополучателя, распределенные на 12 месяцев, составят 4320,2 тыс. руб. (без НДС), причем на долю кредитных и других услуг придется 360,2 тыс. руб., что составляет 9,1% стоимости объекта (для сравнения — учетная ставка ЦБ РФ равна 11%), т.е. ниже ставки рефинансирования на 1,9 пунктов. Следовательно, приобретение оборудования по лизингу более выгодно, нежели за счет кредита.

Лизинг имеет преимущества перед кредитом, поскольку предполагает 100%-ное кредитование, в то время как получить кредит можно только на определенную сумму оборудования (в пределах 75%). Мелким и средним компаниям проще получить лизинг, нежели кредит из-за необходимости дополнительной гарантии по кредиту. Лизинговое соглашение более гибко, чем кредит, поскольку предоставляет возможность выработать удобную для покупателей схему финансирования, заключающуюся в сроках оплаты арендной платы, начало которой можно отсрочить на определенный период времени, что невозможно при кредитовании, суммы платежей и снижении налогооблагаемой прибыли у арендатора, так как лизинговые платежи включаются в себестоимость товара, в то время как выплаты кредита осуществляются за счет прибыли.

Однако нельзя считать, что у лизинга нет недостатков — арендатор не выигрывает на повышении остаточной стоимости оборудования, лизинг дороже кредита, при финансовом лизинге даже за устаревшее оборудование приходится платить до окончания срока договора. В то же время риск устаревания оборудования, прежде всего морального, целиком ложится на арендодателя.

Факторинговые операции банка

Лекция:

Задача №56.

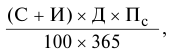

Банк произвел с предприятием факторинговую операцию: сумма, потраченная на покупку дебиторской задолженности, 550 тыс. руб.; ставка за предоставленный кредит 60%; средний срок оборачиваемости средств в расчетах с покупателем 18 дней; несвоевременность оплаты средств покупателем шесть дней. Предусмотрено, что вся сумма пени (0,03%) является доходом фактора. Сумма, полученная банком поставщика по окончании действия факторингового договора, равна 440 тыс. руб. Требуется определить страховой процент и доход по факторинговой операции.

Решение:

Рассчитать страховой процент можно воспользовавшись формулой (7.3):

Поскольку ставка за кредит равна 60% годовых, а средний срок оборачиваемости средств в расчетах с покупателем составляет 18 дней, то плата за эти операции составит 3% к сумме купленных (проданных) платежных документов 60 х 18 : 360. За оплату продавцу документов на сумму 550 тыс. руб. фактор получает от него:

В случае задержки в оплате на шесть дней (пеня от покупателя 0,03%) фактору перечисляется сумма:

Общий доход по факторинговой операции составит:

Форфейтинговые операции банка

Лекция:

Трастовые операции банка

Лекция:

Задача №57.

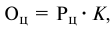

В договоре по трасту ценных бумаг на сумму 100 млн руб. банк предусматривает доход по трасту в размере 30 млн руб. в месяц и объявляет дивиденд 40%. Комиссионные управляющему составили 15% от дохода. Определить, выгодно ли заключать договор по трасту, если доход по депозитам может составить 15% годовых.

Решение:

Годовой доход по трастовому договору:

Годовой доход по трасту управляющему:

Годовой доход по трасту бенефициара (доверителя):

Годовой доход по депозиту:

Теперь можно определить, выгоден ли траст:

Таким образом, при вложении суммы в траст доход будет многократно выше, чем при вложении в депозит, т.е. траст выгоднее.

Задача №58.

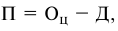

Фирма заключает трастовый договор с банком. По условиям договора в траст отдаются ценные бумаги на сумму 100 млн руб. Объявленный дивиденд составляет 40%, доход банка по операциям — 15% в месяц, доход по трасту — 30 млн руб. в месяц. Требуется определить, выгодно ли вкладывать ценные бумаги в траст. Решение

Определяем доход бенефициара по трасту (в год):

Определяем доход компании по ценным бумагам:

Теперь определяем выгоден ли траст:

Вложение ценных бумаг в траст в данном случае невыгодно. Единственная выгода может быть в том, что доход по трасту поступает ежемесячно, а по ценным бумагам — в конце года. Получение дивиденда по акциям не гарантировано.

Анализ качества активов коммерческого банка

Лекция:

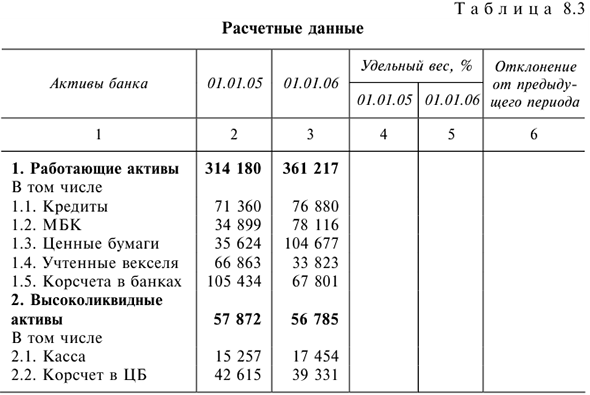

Задача №59.

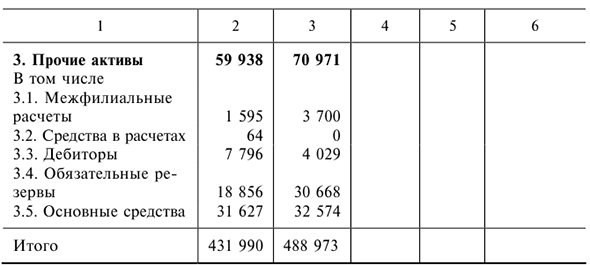

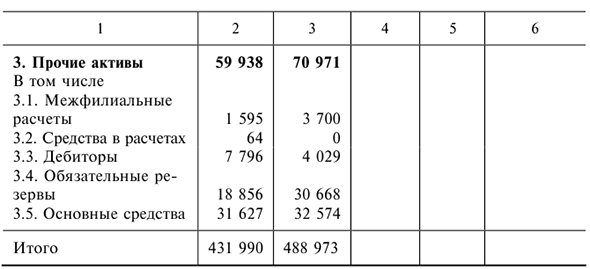

В табл. 8.3 приведены данные по активам банка. Требуется:

1) определить удельный вес отдельных видов активов в общей сумме активов банка;

2) определить отклонение активов текущего периода от предыдущего периода;

3) сделать выводы.

Решение:

- Определим сумму ссудной и просроченной задолженности, которые будут равны соответственно 173 122 тыс.руб. и 2753 тыс. руб.

- Используя формулу расчета коэффициента качества ссуд, получим 98,43%.

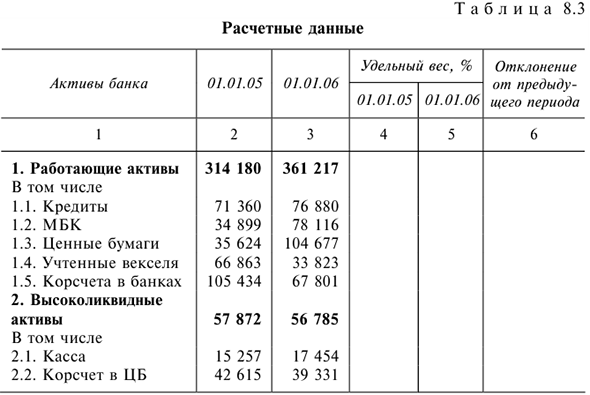

Задача №60.

В табл. 8.3 приведены данные по активам банка. Требуется:

1) определить удельный вес отдельных видов активов в общей сумме активов банка;

2) определить отклонение активов текущего периода от предыдущего периода;

3) сделать выводы.

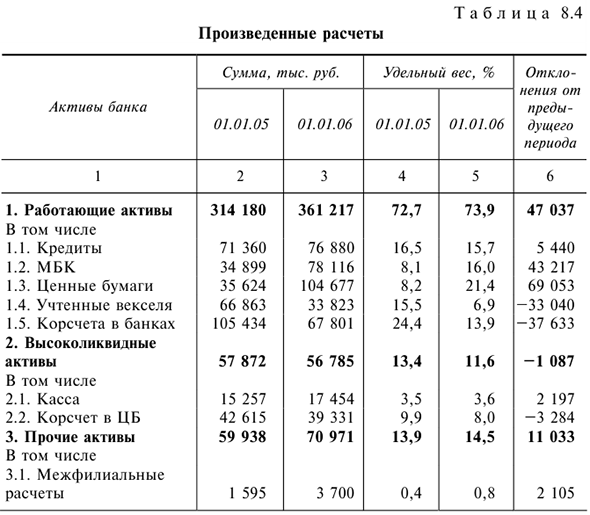

Решение:

Приведем данные об удельном весе отдельных видов активов в обшей сумме активов и рассчитаем отклонение активов текущего периода от предыдущего (табл. 8.4).

Задача №61.

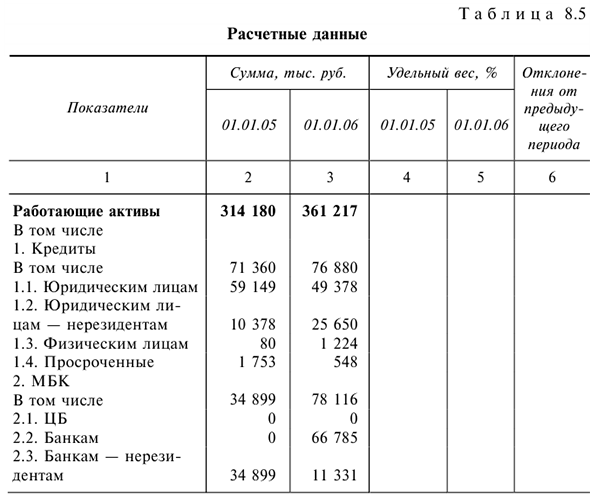

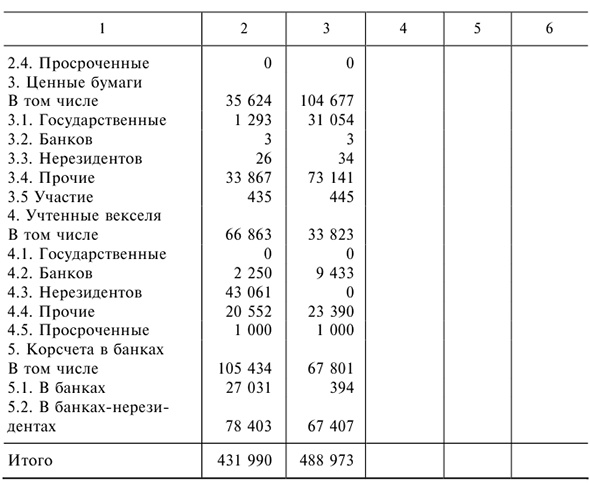

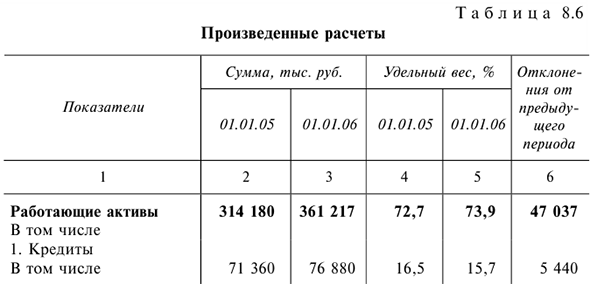

В табл. 8.5 приведены данные по структуре активов коммерческого банка. Требуется:

1) определить долю работающих активов в общей сумме активов банка;

2) определить отклонение активов текущего периода от предыдущего периода;

3) сделать выводы.

Решение:

Приведем данные об удельном весе отдельных видов активов в общей сумме активов и рассчитаем отклонение активов текущего периода от предыдущего (табл. 8.6).

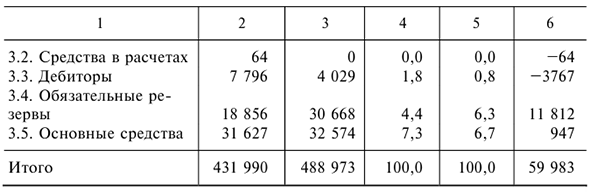

Задача №62.

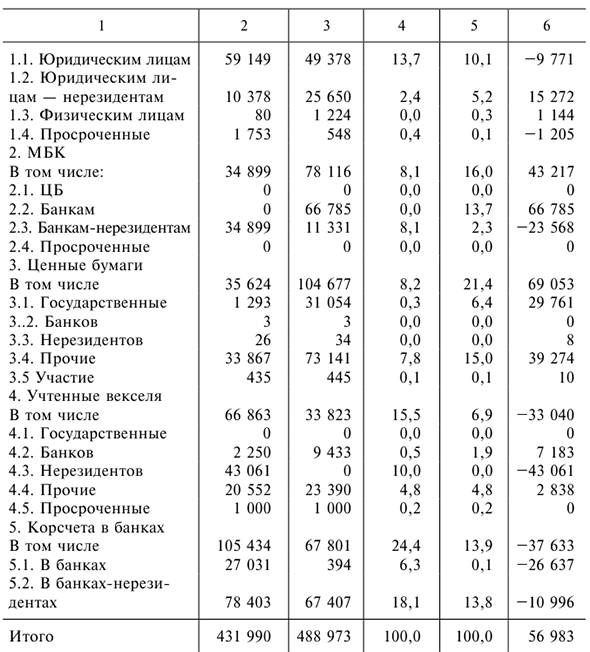

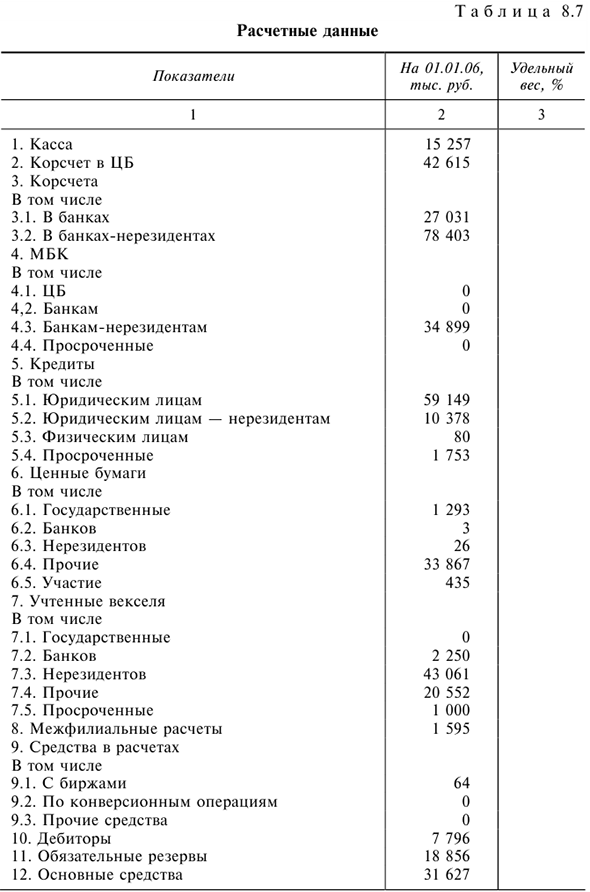

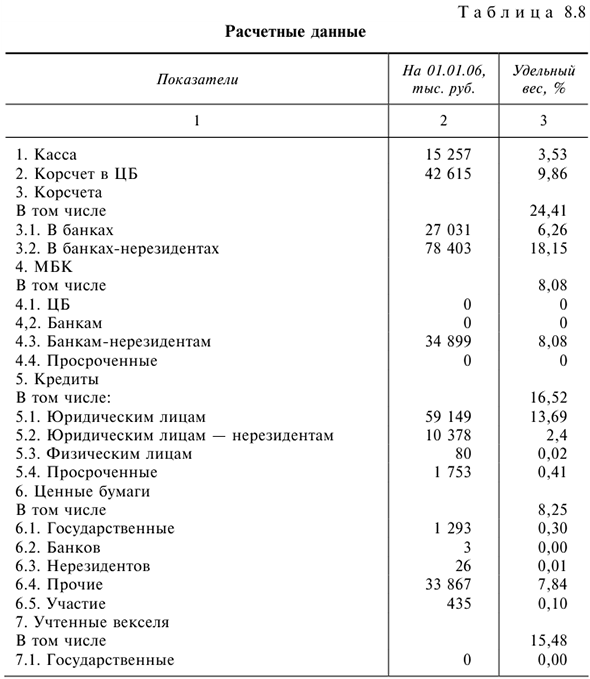

В табл. 8.7 приведены данные о структуре размещения ресурсов. Требуется:

1) определить удельный вес отдельных статей активов в валюте баланса;

2) определить удельный вес размещенных средств в валюте баланса;

3) вычислить долю работающих активов в общей сумме валюты баланса;

4) проанализировать структуру активов баланса и сделать выводы.

Решение:

Расчеты по задаче приведены в табл. 8.8.

Лекция:

Операции Сберегательного банка РФ по вкладам

Лекция:

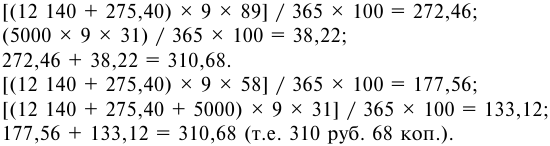

Задача №63.

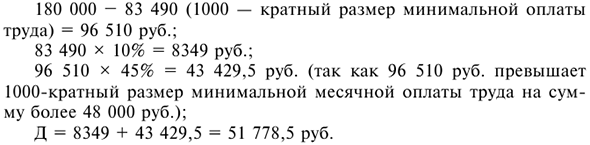

15 ноября 2005 г. клиент открыл в банке счет на один год и один месяц под 9% годовых (процентная ставка фиксированная, т.е. неизменна в течение всего срока хранения). Проценты согласно условиям договора начисляются по истечении каждого трехмесячного периода, определяемого с даты открытия счета по вкладу (с даты пролонгации) и по истечении основного (пролонгированного) срока хранения вклада. В случае досрочного востребования суммы вклада в течение основного (пролонгированного) срока хранения вклада доход за неполный срок хранении исчисляется: при досрочном востребовании в течение первых 2000 дней — исходя из процентной ставки 0,1% годовых, по истечении 200 дней — исходя из 1/2 процентной ставки по вкладу.

Первоначальный взнос составил 12 140 руб. 00 коп. 14 апреля 2006 г. клиент внес дополнительный взнос 5000 руб. Счет был закрыт 19 декабря 2006 г.

Требуется определить сумму, полученную клиентом банка при закрытии счета.

Решение:

Дата окончания срока хранения вклада 15 декабря 2006 г., дата возврата вклада по договору 16 декабря 2006 г.

Произведем расчеты.

15 ноября 2005 г. открытие счета — 12 140 руб. 00 коп.

15 февраля 2006 г. осуществлена капитализация процентов:

14 апреля 2006 г. произведен дополнительный взнос: 5000 руб. 00 коп.

15 мая 2006 г. осуществлена капитализация процентов:

15 августа 2006 г. осуществлена капитализация процентов:

15 ноября 2006 г. осуществлена капитализация процентов:

15 декабря 2006 г. причислены проценты:

19 декабря 2006 г. произведено закрытие счета:

Сумма, полученная клиентом банка при закрытии счета, составит 18 676 руб. 77 коп.

Задача №64.

Пенсионный пополняемый депозит открыт 4 января 2006 г. на сумму 1000 руб. Дата окончания срока хранения 5 апреля. Процентная ставка по вкладу 7,5% годовых. 10 февраля 2006 г. сделан дополнительный взнос в сумме 500 руб. Требуется рассчитать сумму дохода, которую получит вкладчик по окончании срока вклада.

Решение:

Вначале определим, что 1 марта вкладчик получает проценты за первый полный месяц хранения, который истек 4 февраля. 9 марта вкладчик получает проценты за второй полный месяц хранения, который истек 4 марта. Расчет дохода будет следующий.

Сумма процентов, подлежащих выплате вкладчику 1 марта, составит на сумму первоначального взноса:  = 1000 х 7,5/100 х х 31/365 = 6,37 руб. (где 1000 — сумма первоначального взноса; 7,5 — годовая процентная ставка; 31 — количество дней с 5 января по 4 февраля включительно; 365 — количество дней в году).

= 1000 х 7,5/100 х х 31/365 = 6,37 руб. (где 1000 — сумма первоначального взноса; 7,5 — годовая процентная ставка; 31 — количество дней с 5 января по 4 февраля включительно; 365 — количество дней в году).

На сумму дополнительного взноса проценты не начисляются, так как дополнительный взнос не находится на хранении в месяце, за который исчисляется доход.

Сумма процентов, подлежащих выплате 9 марта составит на сумму первоначального взноса: = 1000 х 7,5/100 х 28/365 = 5,75 руб. (где 1000 — сумма первоначального взноса; 7,5 — годовая процентная ставка; 28-количество дней с 5 февраля по 4 марта включительно; 365 -количество дней в году).

Сумма процентов, подлежащих выплате 9 мая составит на сумму дополнительного взноса:  = 500 х 7,5/100 х 22/365 = 2,26 руб., где 500 — сумма дополнительного взноса; 7,5 — годовая процентная ставка; 22 — количество дней с 11 февраля по 4 марта включительно; 365 — количество дней в году).

= 500 х 7,5/100 х 22/365 = 2,26 руб., где 500 — сумма дополнительного взноса; 7,5 — годовая процентная ставка; 22 — количество дней с 11 февраля по 4 марта включительно; 365 — количество дней в году).

Общая сумма процентов, подлежащих выплате, составит 8,01 руб. (5,75 + 2,26). Сумма процентов, подлежащих причислению к остатку вклада по истечении срока 5 апреля 2006 г., будет равна:

1) на сумму первоначального взноса: = 1000 х 7,5/100 х х 32/365 = 6,58 руб. (где 32 — количество дней с 5 марта по 5 апреля (включительно);

2) на сумму дополнительного взноса: = 500 х 7,5/100 х х 32/365 = 3,29 руб. (где 32 — количество дней с 5 марта по 5 апреля включительно).

Итого получим 9,87 руб. (6,58 + 3,29). Данная сумма присоединяется к сумме вклада и выводится новый остаток по состоянию на начало следующего срока хранения: 1500 + 9,87 = 1509,87 руб.

Задача №65.

Дата окончания предыдущего срока хранения 5 апреля. Остаток вклада после пролонгации составил 1509,87 руб., из них 9,87 руб. — причисленные к остатку вклада проценты за истекший срок хранения. Дата окончания нового срока 6 июля. Процентная ставка по вкладу 7,5% годовых. 6 июля вкладчик получает проценты за три прошедших полных месяца хранения вклада, которые истекли 5 апреля. Требуется определить сумму вклада после указанных изменений.

Решение:

Сумма процентов, подлежащих выплате вкладчику 6 июля составит на сумму вклада, числящего на начало срока:  = 1509,87 х 7,5/100 х 91/365 = 28,31 руб. (где 91- количество дней с 6 апреля по 5 июля включительно). Сумма процентов, подлежащих причислению к остатку вклада по стечении срока: = 1509,87 х 7,5/100 х 1/365 = 0,34 руб.

= 1509,87 х 7,5/100 х 91/365 = 28,31 руб. (где 91- количество дней с 6 апреля по 5 июля включительно). Сумма процентов, подлежащих причислению к остатку вклада по стечении срока: = 1509,87 х 7,5/100 х 1/365 = 0,34 руб.

Последняя сумма (0,34 руб.) присоединяется к сумме вклада и выводится новый остаток по состоянию на начало следующего срока хранения: 1509,87 + 0,34 = 1510,21.

В случае востребования вкладчиком всей суммы вклада до истечения первого пролонгированного им срока хранения доход на все суммы исчисляется по ставке вклада до востребования.

Задача №66.

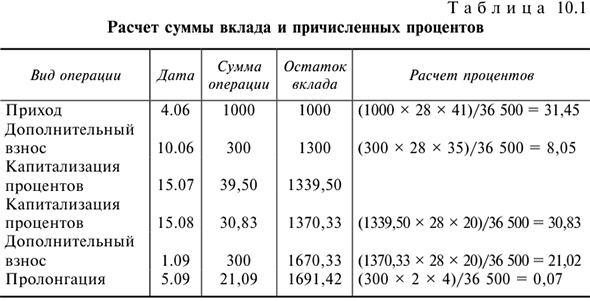

4 июня был внесен вклад в сумме 1000 руб. на три месяца и один день по ставке 5,25% годовых. Требуется определить сумму вклада и причисленных процентов на день окончания срока вклада (на 5,09).

Решение.

Данные для решения задачи и его ход представлены в табл. 10.1.

Задача №67.

Вклад «Депозит Сбербанка России» (8000 руб.) был открыт 2 февраля на три месяца и один день со ставкой процентов, равной 5,25% годовых. Вкладчик пришел получить сумму вклада 8000 руб. с причитающимися процентами 9 июня (количество дней в месяце в формуле процентов по вкладу «срочный депозит» принимается за 30 дней). Требуется определить сумму причисленных процентов.

Решение.

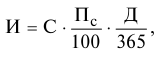

Исчислим проценты за установленный срок:

где  — сумма вклада;

— сумма вклада;

— процентная ставка за установленный срок хранения;

— процентная ставка за установленный срок хранения;  — количество дней хранения; 100 — постоянная величина.

— количество дней хранения; 100 — постоянная величина.

Проценты до востребования исчисляются по формуле

где — процентная ставка по вкладу до востребования.

Со 2 февраля по 3 мая проценты начисляются по формуле и по ставке «Депозита Сбербанка России» (за 90 дней):

Первый вариант. С 3 мая по 9 июня (сами эти даты не включаются в количество дней) проценты рассчитываются по ставке до востребования (29 дней в мае + 8 дней в июне = 37 дней), т.е.:

Второй вариант. Если вкладчик явился 15 марта, надо рассчитать причитающуюся ему сумму. Так как срочность вклада нарушена, проценты начисляются по ставке до востребования со 2 февраля по 15 марта (не включая эти даты):

Операции Сберегательного банка РФ с ценными бумагами

Лекция:

Задача №68.

Сбербанк России установил по рублевому вкладу до востребования процентную ставку, равную 0,1% годовых. Денежные средства в размере 180 тыс. руб. для приобретения дисконтного векселя сроком платежа «по предъявлении, но не ранее» (а именно на пять дней) поступили от клиента в банк 27 января 2000 г. Требуется определить номинальную сумму дисконтного векселя.

Решение:

Банк установил для расчета номинала дисконтного рублевого векселя процентную ставку 0% годовых. Номинальная сумма дисконтного векселя (с нулевым дисконтом) составит:

Задача №69.

14 августа 2005 г. был реализовал сберегательный сертификат на сумму 10 тыс. руб. и количеством дней начисления процентов 364 (до 14 августа 2006 г.). Процентная ставка по сертификату была установлена из расчета 6,75% годовых. Требуется определить общую сумму дохода по сертификату.

Решение:

- Сумма процентов за 2005 г.:

10 000 X 6,75% X 139 (количество дней с 15 августа 2000 по 31 декабря 2005 г. включительно)/365 х 100 = 257,06 руб.

- Сумма процентов за 2006 г.:

10 000 х 6,75% х 225 (количество дней с 1 января 2006 по 13 августа 2006 г. включительно)/365 х 100 = 416,09 руб.

- Общая сумма процентов по сертификату составляет:

Кредитование населения в Сберегательном банке РФ

Лекция:

Задача №70.

В банк за кредитом на неотложные нужды обратился заемщик, среднемесячный доход (чистый доход) которого за шесть месяцев составляет 2000 руб. Срок кредитования пять лет. Процентная ставка по кредиту 17% годовых. Требуется определить платежеспособность заемщика и максимальный размер кредита. Составить график платежей по кредиту.

Решение:

Для решения этой задачи следует знать, что при выдаче кредита оценка платежеспособности заемщика не производится. Залоговая стоимость ценных бумаг должна быть не менее суммы обязательств заемщика на момент возврата задолженности с учетом причитающихся за пользование кредитом процентов.

Максимальный размер кредита рассчитывается исходя из залоговой стоимости ценных бумаг:

где  — максимальный размер кредита;

— максимальный размер кредита;

— залоговая стоимость портфеля ценных бумаг (

— залоговая стоимость портфеля ценных бумаг ( , где

, где  — число однотипных ценных бумаг, шт.);

— число однотипных ценных бумаг, шт.);  — залоговая стоимость ценной бумаги, равная оценочной стоимости;

— залоговая стоимость ценной бумаги, равная оценочной стоимости;

— срок кредитования (в целых месяцах);

— срок кредитования (в целых месяцах);  — годовая процентная ставка по кредиту;

— годовая процентная ставка по кредиту;

При принятии в залог разных видов ценных бумаг залоговая стоимость портфеля рассчитывается как сумма залоговых стоимостей каждого вида ценных бумаг. При принятии в залог акций Сбербанка России залоговая стоимость одной акции признается равной рыночной цене за вычетом величины установленного дисконта (величина дисконта устанавливается Кредитным комитетом Сбербанка России).

- Определим оценочную стоимость акций (

) по формуле

) по формуле

где  — рыночная стоимость ценных бумаг (рассчитывается специалистами отдела по работе с ценными бумагами);

— рыночная стоимость ценных бумаг (рассчитывается специалистами отдела по работе с ценными бумагами);

— коэффициент (зависит от вида ценных бумаг).

— коэффициент (зависит от вида ценных бумаг).

- Платежеспособность ценных бумаг (

) определяется по формуле

) определяется по формуле

где  — дисконт (зависит от размера оценочной стоимости ценных бумаг).

— дисконт (зависит от размера оценочной стоимости ценных бумаг).

Используя указанные формулы, определим оценочную стоимость акций:

- Определим размер дисконта ():

- Определим платежеспособность ценных бумаг ():

Определим размер кредита ( ) по формуле

) по формуле

Оценка финансового состояния Сбербанка РФ

Лекция:

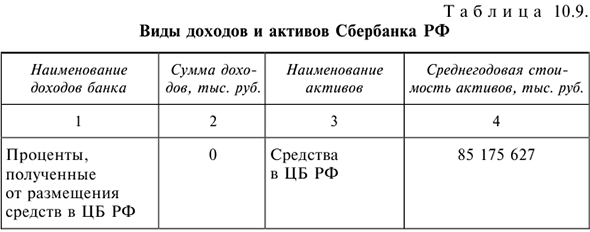

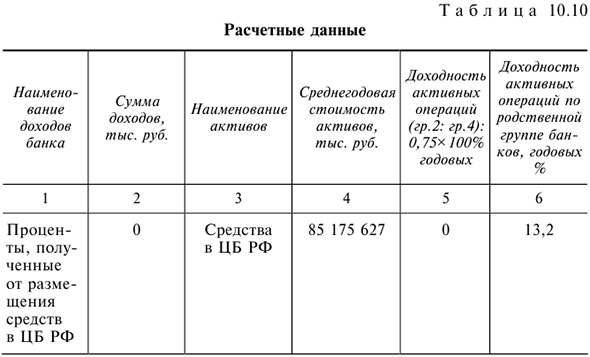

Задача №71.

В табл. 10.9 приведены виды доходов и активов Сбербанка РФ, за счет которых они были получены. Требуется:

1) рассчитать доходность активных операций, используя формулу доходности активных операций — гр. 2: гр. 4: 0,75 х 100% годовых;

2) сравнить с доходностью активных операций по родственной группе банков (% годовых);

3) показать наиболее доходные виды активов.

Решение:

Рассчитаем доходность активных операций, используя вышеуказанную формулу. Сравним полученные данные с доходностью активных операций родственных банков. Данные представим в табл. 10.10.

Итак, наиболее доходными в Сбербанке являются проценты, полученные от размещения средств в кредитных организациях (69,7%), далее идут доходы, полученные от операций с ценными бумагами (17,8%), а затем проценты, полученные от ссуд, предоставленных клиентам (14,26%). По сравнению с другими банками доходность активов Сбербанка является наибольшей.

Задача №72.

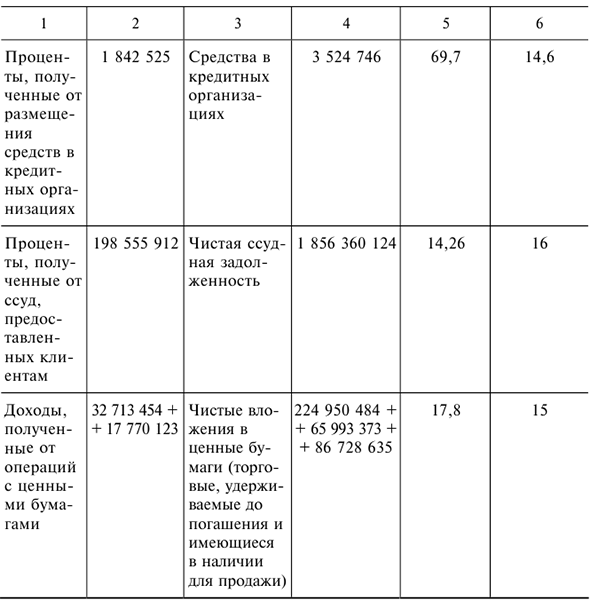

В таблице 10.11. приведены данные о процентных доходах, полученных банком на 1 января 2006 г. Требуется:

1) определить удельный вес процентных доходов банка;

2) проанализировать структуру процентных доходов и выделить приоритетные виды доходов.

Решение:

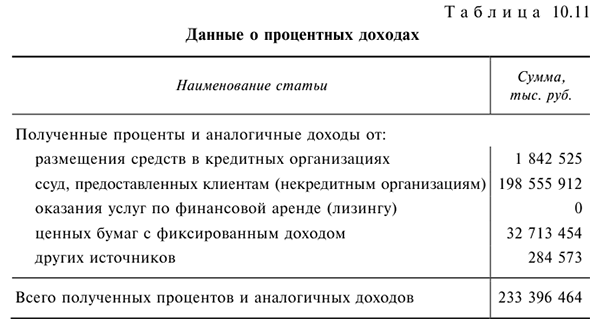

В табл. 10.12. приведены данные о процентных доходах, полученных банком.

Как видно из приведенных данных, наибольшая сумма процентных доходов получена банком от оказания ссудных операций (85,07%), на втором месте находятся процентные доходы от оказания размещения средств в ценные бумаги с фиксированным доходом (14,01%), что характерно для большинства российских банков.

Задача №73.

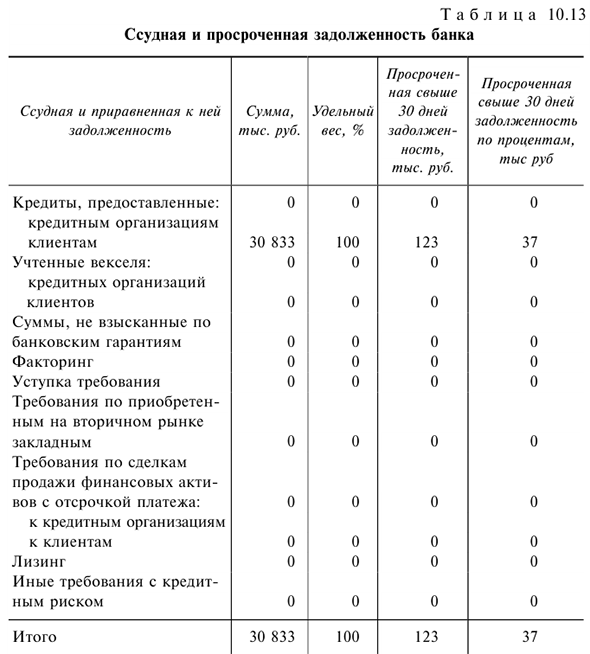

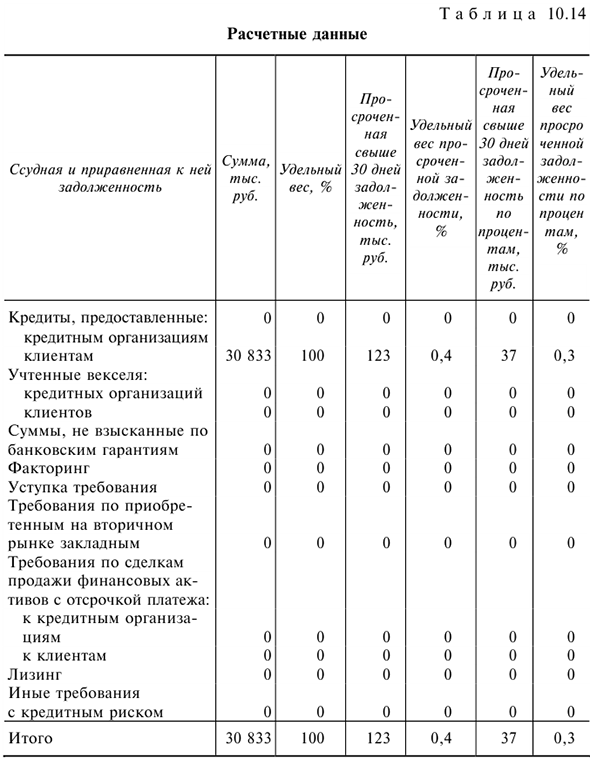

В табл. 10.13. приведены данные о ссудной и просроченной задолженностям банка. Требуется:

1) определить, какие виды кредитов преобладают в банке (имеют наибольший удельный вес);

2) показать, какую долю составляют просроченные кредиты.

Решение:

Определим удельный вес просроченной задолженности и задолженности по процентам. Представим данные в табл. 10.14.

Задача №74.

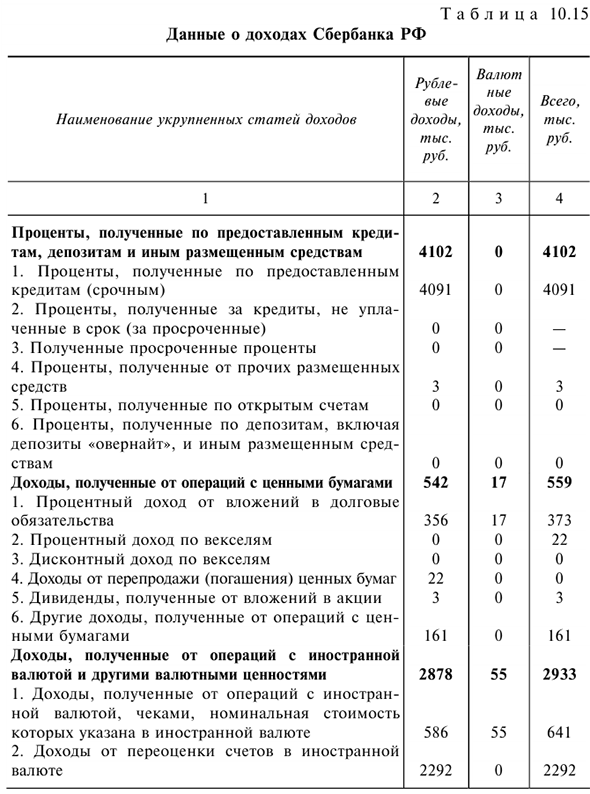

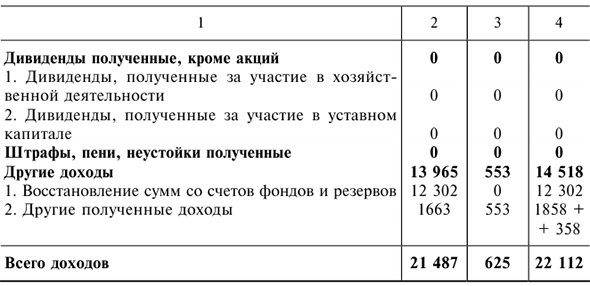

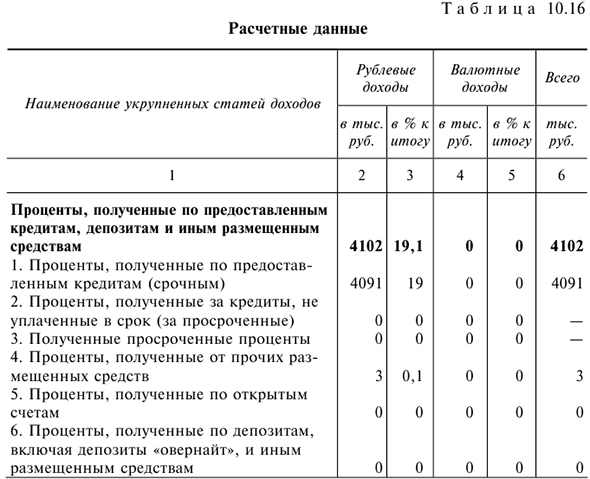

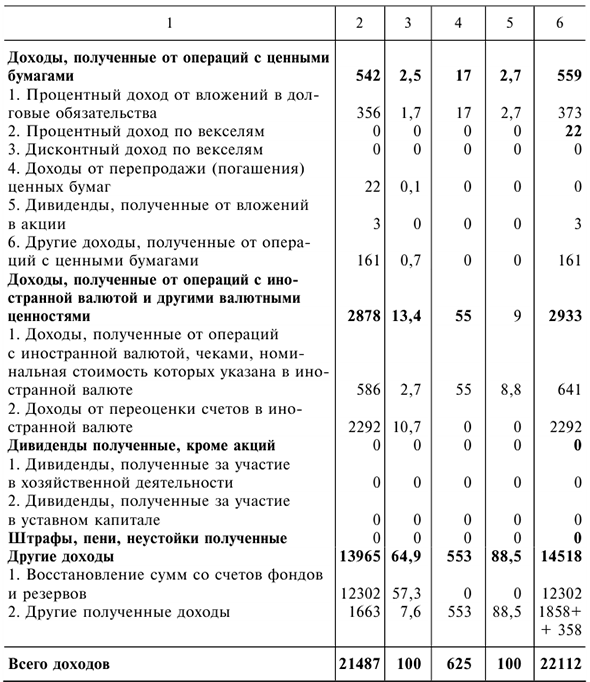

В табл. 10.15 приведены данные о доходах Сбербанка РФ по основным укрупненным статьям отчета о прибылях и убытках банка. Требуется:

1) рассчитать удельный вес рублевых и валютных доходов в процентах к итогу;

2) проанализировать структуру доходов банка и выделить преобладающие их виды;

3) охарактеризовать виды доходов относительно их стабильности, надежности и роли в повышении прибыльности банка.

Решение:

Рассчитаем удельный вес рублевых и валютных доходов на 1 января 2005 г. в % к итогу и представим эти данные в табл. 10.16.

Как видно из табл. 10.16, основанными видами доходов банка являются валютные доходы (88,5%), не относящиеся к основной деятельности банка. Такая структура доходов не является оптимальной, так как банк их получил не в результате операционной деятельности. Поэтому банку следует проанализировать свой портфель активов с тем, чтобы увеличить доходность основных банковских операций.

Задача №75.

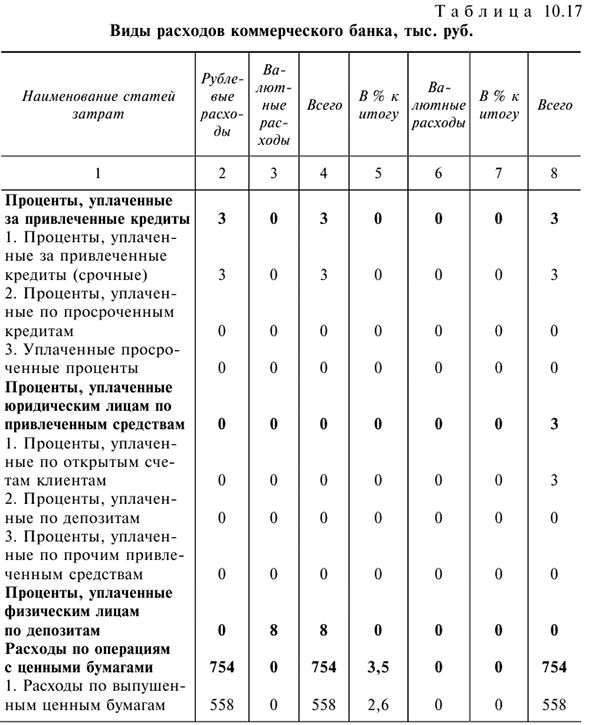

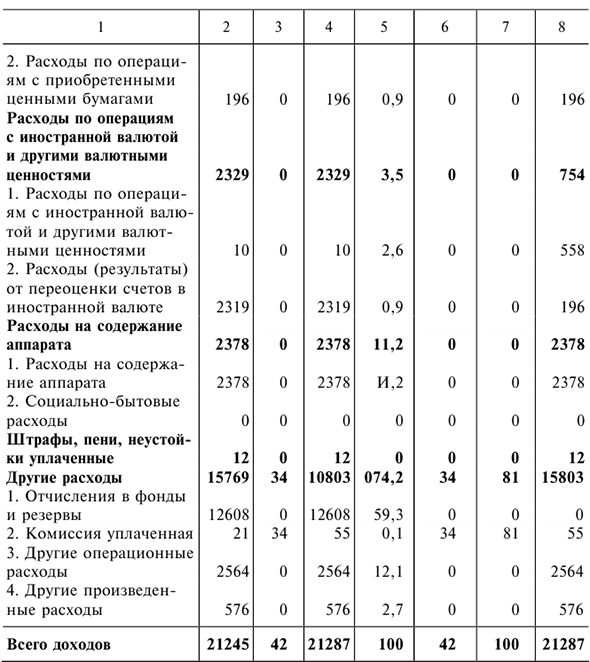

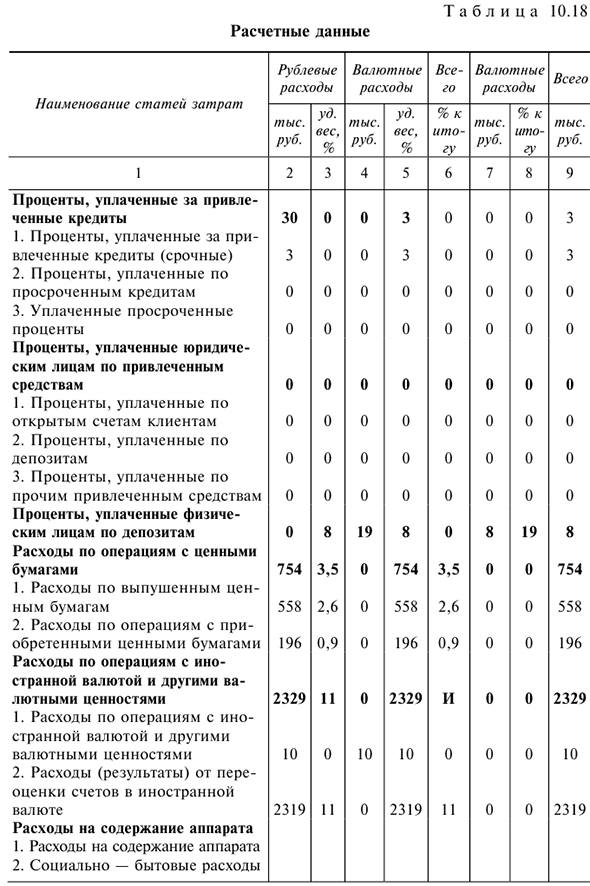

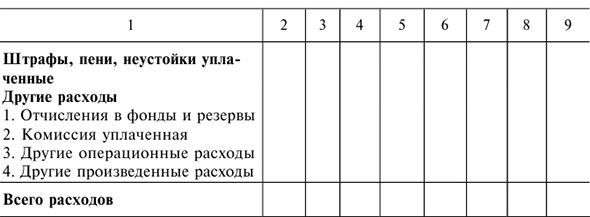

В табл. 10.17 приведены виды расходов коммерческого банка в соответствии с номенклатурой их статей, принятой в отчете о прибылях и убытках банка. Требуется:

1) рассчитать удельный вес расходов в процентах к итогу;

2) проанализировать структуру расходов банка и выделить преобладающие их виды;

3) охарактеризовать виды расходов относительно их стоимости.

Решение:

Рассчитаем удельный вес расходов в процентах к итогу и представим его в табл. 10.18.

Как видно из табл. 10.18, основными видами расходов банка являются так называемые другие расходы (74,2%), связанные с отчислениями в резервные фонды (59,3%), на втором месте находятся расходы на содержание аппарата управления банка (11,2%) и незначительную долю занимают расходы по операциям с ценными бумагами (3,5%). Такая структура расходов банка свидетельствует о слабо дифференцированной структуре его активов, низкой активности на рынке, нестабильном положении в банковском секторе.

Ипотечные банки

Лекция:

Задача №76.

Клиент с ежемесячным доходом 30 тыс. руб. обратился в банк с просьбой предоставить ему ипотечный кредит в сумме 600 тыс. руб. сроком на пять или десять лет. В каком случае банк может удовлетворить заявку клиента, если условия кредитования предполагают погашение кредита и процентов ежемесячными равномерными взносами, которые не должны превышать 30% дохода?

Решение:

Поскольку погашение осуществляется равномерными взносами, то сначала рассчитаем сумму ежемесячных выплат в погашение кредита за пять лет:

Затем рассчитаем сумму выплат за десять лет:

Ежемесячные выплаты клиента исходя из его дохода составят:

Следовательно, срок погашения кредита в десять лет при ежемесячных выплатах 10 тыс. руб. клиенту не подходит, поскольку он даже без учета процентов не сможет погасить кредит.

Задача №77.

Рассчитайте, какой максимальный портфель долгосрочных ипотечных кредитов может иметь российский ипотечный банк с капиталом 30 млн руб., если сумма обязательств банка сроком свыше года в 3 раза превышает капитал. Норматив долгосрочной ликвидности, устанавливаемый Центральным банком РФ, определяется по формуле

Максимально этот лимит может быть равен 120%.

Решение:

Задолженность банка свыше года определяется так:

Следовательно, при отсутствии прочей задолженности свыше года ипотечный банк может иметь максимально ипотечных кредитов на 144 млн руб.

Рынок ценных бумаг

Рынок ценных бумаг — часть финансового рынка государства. Как свидетельствует мировой опыт, рынок ценных бумаг играет большую роль в развитии экономики: государственные ценные бумаги дают возможность финансировать государственные расходы, поддерживать ликвидность банковской системы. Наличие разных форм собственности, акционерных обществ и возможность привлекать необходимые средства путем выпуска ценных бумаг обусловили создание механизма перераспределения денежных накоплений через рынок ценных бумаг, способствующий мобилизации денежных ресурсов на макро- и микроуровнях.

Эмиссия ценных бумаг является важнейшей функцией процесса привлечения капитала. Именно через нее осуществляется объединение денежных средств для покрытия текущего и накопленного дефицитов государственного и муниципальных бюджетов.

Ценные бумаги и фондовые рынки представляют собой важный источник финансирования деятельности всех видов предприятий.

Первичное размещение ценных бумаг эмитирующей корпорацией (АО) или правительственным органом частному либо государственному инвестору называется первичным рынком ценных бумаг. Любая торговля ценными бумагами после их первичного предложения означает их вторичное размещение и относится ко вторичному рынку ценных бумаг.

Вложение средств в акции дает возможность получить долгосрочный прирост капитала, дивиденды и защиту от инфляции. Однако даже обладание самыми лучшими акциями не дает гарантий высокой доходности или вообще получения какого-либо дохода. Более привлекательными для инвесторов являются государственные ценные бумаги как более надежные. Однако и в этом случае, как показала российская практика, не исключен риск не получить ожидаемых результатов от вложений в государственные ценные бумаги.

В связи с этим формирование портфеля ценных бумаг инвесторами требует изучения самих этих бумаг, их различий, доходности, обращения на вторичном рынке. Кроме того, необходимо владеть методами анализа факторов, влияющих на развитие рынка ценных бумаг, его объемы, надежность состояния и доходность, формирование портфеля ценных бумаг.

Классификация ценных бумаг

Производные ценные бумаги и финансовые инструменты

Лекция:

- Виды производных ценных бумаг и сделки с ним

- Финансовые инструменты с примерами решения задач

- Анализ конъюнктуры рынка ценных бумаг с примерами решения задач

Страховые компании

Лекция:

- Страхование: основные понятия с примером решения задачи

- Финансовое обеспечение страхового бизнеса с примерами решения задач

Паевые инвестиционные фонды

Лекция:

Возможно эти страницы вам будут полезны:

- Предмет экономика

- Решение задач по экономике

- Контрольная работа по экономике

- Заказать экономику

- Помощь по экономике

- Решение задач по макроэкономике

- Контрольная работа по макроэкономике

- Заказать макроэкономику

- Помощь по макроэкономике

- Решение задач по микроэкономике

- Контрольная работа по микроэкономике

- Заказать микроэкономику

- Помощь по микроэкономике

- Решение задач по экономической теории

- Контрольная работа по экономической теории

- Заказать экономическую теорию

- Помощь по экономической теории

- Помощь по экономике предприятия

- Помощь по экономике организации