Основные показатели долговых ценных бумаг и методы их определения

Рыночная цена. Выходя на рынок ценных бумаг, инвестор чаще всего сталкивается с уже сложившимся уровнем цен. Исключение составляют случаи первичного размещения и ситуации, когда инвестор располагает столь значительными суммами, что способен влиять на рынок. Данный уровень цен задается рынком и является внешним по отношению к инвестору. Рыночная цена — это один из основных показателей инвестиционных инструментов.

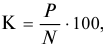

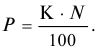

На вторичном рынке цена долговых инструментов, как правило, устанавливается в процентах ( ) к номиналу (

) к номиналу ( ). Это соотношение называется курсом облигации или векселя (

). Это соотношение называется курсом облигации или векселя ( ):

):

отсюда

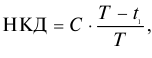

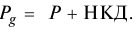

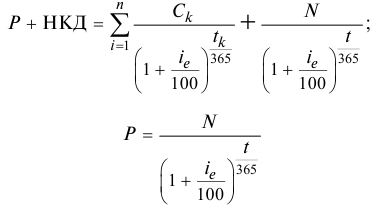

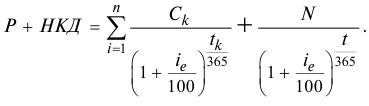

Если речь идет о бескупонных облигациях или дисконтных векселях, то для вычисления цены достаточно формулы (6.1), однако для вычисления цены облигаций с купоном требуется рассчитать также и накопленный купонный доход (НКД). Несмотря на то что купон в полной сумме выплачивается эмитентом облигаций тому лицу, которому они принадлежат на дату выплаты (или купонную дату), каждый предыдущий владелец также имеет право на получение дохода пропорционально сроку владения. Это достигается тем, что при приобретении облигаций их покупатель должен выплатить прежнему владельцу, помимо собственно цены (или «чистой» цены) облигаций, величину накопленного купонного дохода, которая рассчитывается следующим образом:

где  — размер текущего купона, руб.;

— размер текущего купона, руб.;  — текущий купонный период, дней;

— текущий купонный период, дней;

— время (в днях), оставшееся до выплаты ближайшего купона.

— время (в днях), оставшееся до выплаты ближайшего купона.

Таким образом, полная («грязная») стоимость купонной облигации рассчитывается как сумма «чистой» цены облигации и НКД:

Как формируется рыночная цена облигации? Как и цена любого товара, она формируется под воздействием спроса и предложения со стороны инвесторов. При этом, однако, цена облигации не является абсолютно случайной, а колеблется около своего естественного значения, своей внутренней стоимости. При определении того, какой должна быть цена долгового инструмента, инвестор должен дисконтировать ожидаемые платежи и просуммировать их, т.е. вычислить чистую текущую стоимость потока платежей.

Обозначим через

все ожидаемые денежные доходы (сюда относятся выплаты по купонам и цена погашения). Тогда современная (рыночная) стоимость облигации равна сумме всех дисконтированных доходов:

где  — эффективная доходность или ставка дисконтирования (в зависимости от решаемой задачи).

— эффективная доходность или ставка дисконтирования (в зависимости от решаемой задачи).

Формула (6.4) позволяет решать две основные задачи:

• определять цену облигации, если известна ставка дисконтирования;

• определять эффективную доходность, если известна цена облигации.

Частный случай формулы (6.4) представляет собой расчет величины купонных и дисконтных инструментов:

где:  — эффективная доходность или ставка дисконтирования, % (с точностью до сотых процента);

— эффективная доходность или ставка дисконтирования, % (с точностью до сотых процента);  — номинал облигаций, руб.;

— номинал облигаций, руб.;  — цена облигаций руб.;

— цена облигаций руб.;  — величина накопленного купонного дохода, руб.;

— величина накопленного купонного дохода, руб.;  — размер

— размер  -го купона, руб.;

-го купона, руб.;  — количество предстоящих выплат купона;

— количество предстоящих выплат купона;  — число дней до выплаты соответствующего купона;

— число дней до выплаты соответствующего купона;  — срок до погашения облигаций, в днях (как правило,

— срок до погашения облигаций, в днях (как правило,  ).

).

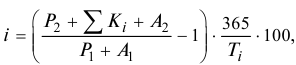

Доходность долговых инструментов. На основе этого показателя инвестор может оценить результаты финансовых операций и сравнить различные варианты альтернативных вложений денежных средств. Доходность долговых инструментов определяется как отношение полученной прибыли к затратам с учетом периода инвестиций и приводится к единому базовому периоду (обычно годовому).

При формировании портфеля исследуется два вида доходности: ожидаемая и фактическая. Ожидаемая доходность оценивает будущие перспективы ценной бумаги, в качестве ожидаемой доходности может быть использована доходность к погашению. Фактическая (текущая) доходность характеризует эффективность операции от момента покупки (например, момент первичного размещения) до предполагаемого момента продажи (например, текущий момент).

Несмотря на то что фактическая доходность облигации определяется за прошедший период и непосредственно не определяет эффективность инвестиций в будущем, динамика этого показателя позволяет выявить основные тенденции рынка, рассчитать риск ценной бумаги и принять решения для проведения инвестиций в будущем.

Фактическая доходность бескупонных и купонных облигаций с учетом особенностей каждого вида ценных бумаг может определяться по формуле

где  — соответственно уплаченный и накопленный купонный доход;

— соответственно уплаченный и накопленный купонный доход;

— соответственно цена в начале и в конце периода инвестиций;

— соответственно цена в начале и в конце периода инвестиций;

— полученные купонные выплаты;

— полученные купонные выплаты;

— период инвестиций.

— период инвестиций.

Доходность к погашению рассчитывается двумя способами: первый способ подразумевает простое начисление процентов, второй — начисление по сложной процентной ставке, т.е. с учетом реинвестирования доходов.

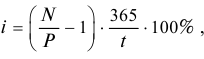

Так, для бескупонных облигаций и беспроцентных векселей доходность к погашению может быть рассчитана по следующей формуле:

где  — доходность к погашению по формуле простых процентов, %;

— доходность к погашению по формуле простых процентов, %;

— номинал облигаций, руб.;

— номинал облигаций, руб.;

— цена облигаций, руб.;

— цена облигаций, руб.;

— количество дней до погашения.

— количество дней до погашения.

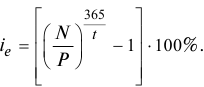

Формула (6.7) использовалась для расчета доходности бескупонных облигаций (ГКО), публикуемой в отчетах ММВБ (в настоящее время новые выпуски ГКО не производятся). Она представляла доходность к погашению, рассчитанную на основе простых процентов. Вместе с тем почти всегда существует возможность для реинвестирования полученных доходов, в этом случае рассчитывают эффективную доходность к погашению:

Расчет доходности к погашению купонных облигаций производится, как правило, по формуле сложных процентов, т.е. с учетом реинвестирования купонов. Для этого используют формулу (6.5) для расчета «грязной» цены облигации, рассмотренную нами ранее:

Данная формула используется в официальных отчетах ММВБ при расчете доходности к погашению государственных купонных облигаций (ОФЗ-ФД и ОФЗ-ПД).

Эффективная доходность ( ) рассчитывается путем многократного расчета с подстановкой пробных значений и внесения поправок в повторный расчет до достижения требуемой для инвестора точности вычислений.

) рассчитывается путем многократного расчета с подстановкой пробных значений и внесения поправок в повторный расчет до достижения требуемой для инвестора точности вычислений.

Учитывая сложность расчета эффективной доходности к погашению, можно вычислить доходность к погашению по простой процентной ставке:

Но всегда следует помнить, что доходность к погашению  рассчитанная с использованием простого процента, в некоторых случаях может сильно отличаться от эффективной доходности к погашению , рассчитанной с использованием сложной процентной ставки.

рассчитанная с использованием простого процента, в некоторых случаях может сильно отличаться от эффективной доходности к погашению , рассчитанной с использованием сложной процентной ставки.

Срок обращения долговых ценных бумаг, понятие дюрации. Чем больше срок облигации, тем более изменчива курсовая стоимость, т.е. небольшие изменения рыночной процентной ставки  могут приводить к существенным изменениям курса облигации

могут приводить к существенным изменениям курса облигации  . С другой стороны, курс более стабилен для облигаций с высокими купонными выплатами.

. С другой стороны, курс более стабилен для облигаций с высокими купонными выплатами.

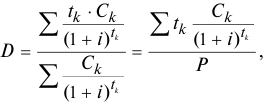

Существует величина, зависящая от срока облигации и величины купонных выплат, которая количественно связывает колебания рыночного курса с колебаниями рыночной процентной ставки. Эта величина называется дюрацией (англ. duration — продолжительность). Дюрация ( ) определяется как средневзвешенное (по дисконтированным доходам) время получения соответствующих доходов:

) определяется как средневзвешенное (по дисконтированным доходам) время получения соответствующих доходов:

где  — величины доходов (включая погашение номинала), полученных в моменты времени

— величины доходов (включая погашение номинала), полученных в моменты времени  .

.

Дюрация имеет размерность по времени, т.е. выражается в годах. Для бескупонных облигаций дюрация равна сроку облигации:  В остальных случаях выполняется неравенство

В остальных случаях выполняется неравенство  за счет купонных выплат.

за счет купонных выплат.

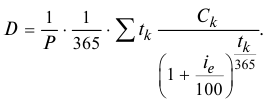

Частный случай формулы (6.10):

Дюрация является качественной и количественной характеристикой процентного риска, связанного с владением облигацией. Чем меньше дюрация, тем быстрее получается отдача от облигации и тем меньше риск неполучения доходов.

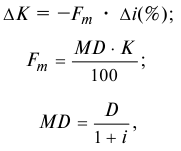

Кроме того, справедливы следующие утверждения: чем больше срок облигации, тем больше дюрация, и наоборот, чем больше ставка помещения (дисконтирования), тем меньше дюрация. Пусть рыночные процентные ставки изменились на величину  . Дюрация связывает колебания процентной ставки с колебаниями курса облигации

. Дюрация связывает колебания процентной ставки с колебаниями курса облигации  (в данном случае под курсом подразумевается «грязный» курс облигации). Можно показать, что при небольших изменениях процентной ставки курс облигации изменится на величину:

(в данном случае под курсом подразумевается «грязный» курс облигации). Можно показать, что при небольших изменениях процентной ставки курс облигации изменится на величину:

где  — изменение доходности, выраженной в процентах;

— изменение доходности, выраженной в процентах;

— коэффициент Маколи;

— коэффициент Маколи;

— модифицированная дюрация.

— модифицированная дюрация.

Новый курс облигации  (после изменения процентной ставки) отличается от старого

(после изменения процентной ставки) отличается от старого  на величину, определяемую соотношением (6.13):

на величину, определяемую соотношением (6.13):

Знак минус в соотношении (6.13) возникает в соответствии с тем, что увеличение процентной ставки приводит к уменьшению курса, а увеличение процентной ставки приводит к его уменьшению.

Формула (6.13) описывает изменение курса облигации при небольших (на величину порядка 1—2%) изменениях доходности. Коэффициент Маколи равен абсолютному изменению курса облигации при изменении доходности на 1%. Соотношение (6.13) показывает, что облигации с меньшей дюрацией обладают более стабильным курсом. Анализируя зависимость дюрации от разных параметров, можно прийти к следующим выводам:

1) облигации с низким купоном более чувствительны к изменениям процентной ставки (при том же сроке), чем облигации с высоким купоном;

2) облигации с большим сроком более чувствительны, чем краткосрочные (при том же купоне).

Процентный риск облигаций включает в себя ценовой риск и риск реинвестирования купона, при этом данные риски действуют в противоположных направлениях. Когда процентные ставки растут, цены облигаций падают. Это невыгодно держателям облигаций, поскольку их вложения обесцениваются. В то же время купонные платежи могут быть реинвестированы по более высоким ставкам, что может возместить инвесторам их потери. Вполне естественно, что держатели облигаций будут стремиться уравновесить риск цены и риск реинвестирования так, чтобы они взаимно компенсировали друг друга. Эта процедура называется иммунизацией (от англ. immunisation).

Стратегия иммунизации предполагает, что дюрация облигации в точности совпадает с оптимальным с точки зрения инвестора периодом владения этой ценной бумагой. В данном случае при росте процентных ставок инвестор находится в выигрыше, поскольку получает возможность реинвестировать процентные выплаты по более высокой ставке, но при этом он сталкивается с потерями капитала. Напротив, при падении процентных ставок инвесторы реинвестируют по более низким ставкам, но получают дополнительный доход от прироста капитала.

Риск ценных бумаг. Рассмотренные ранее показатели — коэффициент Маколи и дюрация — могут характеризовать степень процентного риска, связанного с владением облигацией или векселя. Между тем процентный риск — это всего лишь один из целого ряда рисков, сопутствующих процессу инвестирования в долговые ценные бумаги. Так, совокупный риск ценной бумаги включает:

• кредитный риск;

• процентный риск;

• риск долговой ликвидности.

Существуют статистические методы оценки риска ценных бумаг. Измерить агрегированный риск ценной бумаги — значит измерить вероятность того, что доходность данной ценной бумаги будет колебаться в определенных пределах. Динамический ряд с данными о доходности ценной бумаги дает возможность составить график распределения вероятности (ось абсцисс — ставки доходности, ось ординат — плотности вероятности), а также рассчитать средневзвешенную (ожидаемую) доходность ценной бумаги за ряд лет (или иных периодов).

Чем «выше» и более «сжат» график распределения вероятности, тем больше шансов, что реальная доходность будет соответствовать ожидаемой (средневзвешенной), а следовательно, ниже риск, связанный с ценной бумагой. Иными словами, чем меньше колеблется вероятность получения данной средней доходности, тем меньше риск инвестиций в данную ценную бумагу. Следовательно, показатель вариации доходности является показателем оценки риска.

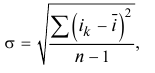

Общепринятый показатель вариации — среднеквадратическое отклонение, определяемое по формуле

где  — среднеквадратическое отклонение фактической доходности;

— среднеквадратическое отклонение фактической доходности;  — значение фактической доходности в

— значение фактической доходности в  -м периоде;

-м периоде;  — среднее значение фактической доходности за я периодов;

— среднее значение фактической доходности за я периодов;  — число периодов.

— число периодов.

Вместе с тем указанный показатель не дает возможности сравнивать ценные бумаги с разными уровнями доходности. В этом случае используют коэффициент вариации (оценку риска на величину доходности):

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: