Оглавление:

| Здравствуйте! Я Людмила Анатольевна Фирмаль, занимаюсь помощью студентам более 17 лет. У меня своя команда грамотных, сильных преподавателей. Мы справимся с любой поставленной перед нами работой технического и гуманитарного плана. И неважно – она по объёму на две формулы или огромная, сложно структурированная, на 125 страниц! Нам по силам всё, поэтому не стесняйтесь, присылайте. |

| Если что-то непонятно — вы всегда можете написать мне в WhatsApp и я вам помогу! |

Как получить помощь в выполнении заданий по экономике организации

Вы можете написать сообщение в WhatsApp. После этого я оценю ваш заказ и укажу стоимость и срок выполнения вашей работы. Если условия Вас устроят, Вы оплатите, и преподаватель, который ответственен за вашу работу, начнёт выполнение и в согласованный срок или, возможно, раньше срока Вы получите файл готовой работы в личные сообщения.

Сколько стоит помощь

Стоимость помощи зависит от задания и требований Вашего учебного заведения. На цену влияют: сложность, количество заданий и срок выполнения. Поэтому для оценки стоимости заказа максимально качественно сфотографируйте или пришлите файл задания, при необходимости, загружайте поясняющие фотографии лекций, файлы методичек, указывайте свой вариант.

Какой срок выполнения

Минимальный срок выполнения составляет 2-4 дня, но помните, срочные задания оцениваются дороже.

Как оплатить

Сначала пришлите задание, я оценю, после вышлю вам форму оплаты, в которой можно оплатить с баланса мобильного телефона, картой Visa и MasterCard, apple pay, google pay.

Гарантии и исправление ошибок

В течение 1 года с момента получения Вами готового решения действует гарантия. В течении 1 года я и моя команда исправим любые ошибки.

Чуть ниже я предоставила формулы чтобы вы освежили знания и примеры оформления заказов по некоторым темам экономики организации, так я буду оформлять ваши работы если закажите у меня, это не все темы, это лишь маленькая часть их, чтобы вы понимали насколько подробно я оформляю.

Основной капитал и производственная мощность организации

Основные производственные фонды — часть производительного капитала, овеществленная в средствах труда, многократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию постепенно, по мере износа.

В соответствии с типовой классификацией основные производственные фонды организации группируются по отраслевому признаку, назначению, принадлежности, использованию и видам.

К основным фондам (ОФ) организации относятся:

- Здания.

- Сооружения.

- Передаточные устройства.

- Машины и оборудование (силовые, рабочие, вычислительные машины и оборудование, измерительные и регулирующие приборы и устройства, прочее оборудование).

- Транспортные средства.

- Инструменты.

- Производственный и хозяйственный инвентарь.

- Земля, многолетние насаждения; рабочий, продуктивный и племенной скот.

- Прочие ОФ.

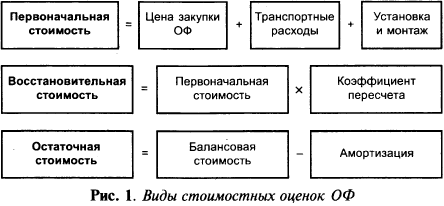

Учет основных фондов осуществляется в натуральной и денежной формах. Стоимостную оценку ОФ производят (рис. 1):

1) по первоначальной стоимости  (цена приобретения объекта, доставка и установка объекта, транспортировка);

(цена приобретения объекта, доставка и установка объекта, транспортировка);

2) по восстановительной стоимости  (затраты на воспроизводство основных фондов в современных условиях);

(затраты на воспроизводство основных фондов в современных условиях);

3) по остаточной стоимости  (разность между балансовой стоимостью и величиной износа);

(разность между балансовой стоимостью и величиной износа);

4) по ликвидационной стоимости  (стоимость основных фондов на момент выбытия из процесса производства или стоимость металлолома).

(стоимость основных фондов на момент выбытия из процесса производства или стоимость металлолома).

Балансовая стоимость — та стоимость, по которой объект учитывается в балансе организации (если объект не подлежал переоценке, то он учитывается по первоначальной стоимости, после переоценки — по восстановительной стоимости).

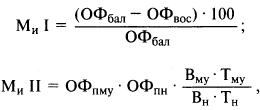

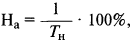

В процессе эксплуатации основные фонды изнашиваются. Различают два вида износа — физический и моральный.

Под физическим износом понимают постепенную утрату основными фондами своей потребительской стоимости вследствие эксплуатации или бездействия.

где  — коэффициент физического износа по сроку службы;

— коэффициент физического износа по сроку службы;

— фактический срок службы;

— фактический срок службы;

— нормативный срок службы (амортизационный период).

— нормативный срок службы (амортизационный период).

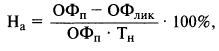

Моральный износ— изменение стоимости основных фондов в результате появления аналогичных, но более дешевых машин и оборудования (моральный износ первого вида) и более прогрессивных и экономически эффективных машин (моральный износ второго вида).

где  и

и  — моральный износ I и II вида;

— моральный износ I и II вида;  — балансовая стоимость ОФ;

— балансовая стоимость ОФ;  — восстановительная стоимость ОФ;

— восстановительная стоимость ОФ;  — первоначальная стоимость морально устаревшего и нового оборудования;

— первоначальная стоимость морально устаревшего и нового оборудования;

— годовая производительность морально-устаревшего и нового оборудования;

— годовая производительность морально-устаревшего и нового оборудования;

— срок службы морально устаревшего и нового оборудования (лет).

— срок службы морально устаревшего и нового оборудования (лет).

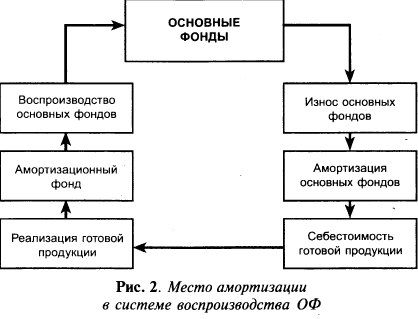

Для покрытия затрат на восстановление и воспроизводство основных фондов предприятие производит амортизационные отчиыения, т. е. денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции (рис. 2). Амортизационные отчисления производятся ежемесячно по отдельным группам или инвентарным объектам в размере V12 годовой нормы амортизации. Амортизационные отчисления увеличиваются на соответствующую величину, начиная с месяца, следующего за вводом объекта в эксплуатацию, и уменьшаются, начиная с месяца, следующего за ликвидацией объекта.

Существуют следующие способы начисления амортизации:

- Линейный способ:

где  — величина амортизационных отчислений;

— величина амортизационных отчислений;  — норма амортизации;

— норма амортизации;

— нормативный срок службы (или срок полезного использования основных средств).

— нормативный срок службы (или срок полезного использования основных средств).

- Способ списания стоимости пропорционально объему выпущенной продукции:

где  и

и  — фактический и нормативный (за весь период службы объекта) выпуск продукции.

— фактический и нормативный (за весь период службы объекта) выпуск продукции.

- Метод списания стоимости пропорционально сумме чисел лет срока полезного использования:

где  — количество лет до конца срока службы;

— количество лет до конца срока службы;

— условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

— условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

- Способ уменьшаемого остатка:

где  — остаточная стоимость основных фондов;

— остаточная стоимость основных фондов;  — коэффициент ускорения.

— коэффициент ускорения.

Процентное отношение годовых амортизационных отчислений к балансовой стоимости основных фондов называется нормой амортизации.

где  — ликвидационная стоимость основных средств.

— ликвидационная стоимость основных средств.

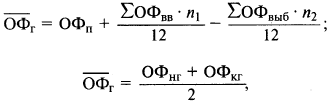

Наличие и движение основных фондов отражается помесячно. Стоимость основных фондов на конец периода определяется по формуле

где  — стоимость основных фондов на начало периода;

— стоимость основных фондов на начало периода;  — стоимость введенных (поступивших) основных средств;

— стоимость введенных (поступивших) основных средств;

— стоимость выбывших основных средств. Среднегодовая стоимость основных фондов

— стоимость выбывших основных средств. Среднегодовая стоимость основных фондов  определяется по формулам

определяется по формулам

где  — стоимость введенных и выбывших основных фондов;

— стоимость введенных и выбывших основных фондов;

— количество полных месяцев с момента ввода и выбытия основных фондов соответственно;

— количество полных месяцев с момента ввода и выбытия основных фондов соответственно;  — стоимость основных фондов на начало и конец года.

— стоимость основных фондов на начало и конец года.

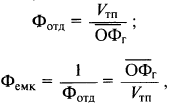

Обобщающими показателями эффективности использования основных фондов являются фондоотдача ( ) и фондоемкость (

) и фондоемкость ( ).

).

Фондоотдача показывает, какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных фондов. Чем выше фондоотдача, тем эффективнее используются основные средства организации. Фондоотдача может быть рассчитана по объему продаж, реализованной, отгруженной, товарной продукции.

Фондоемкость рассчитывается для определения потребности в основных фондах и капитальных вложениях.

где  — объем товарной продукции.

— объем товарной продукции.

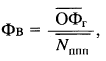

Эффективность работы организации определяется уровнем фондовооруженности труда, которая определяется по формуле

где  — среднесписочная численность персонала.

— среднесписочная численность персонала.

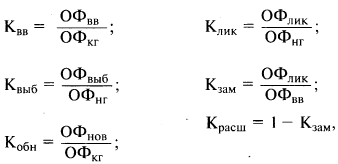

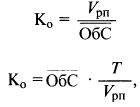

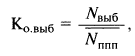

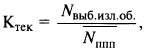

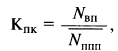

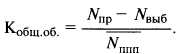

Для оценки эффективности использования основных фондов применяются следующие показатели: I. Показатели движения основных средств. Коэффициент поступления (ввода) определяется отношением стоимости вновь поступивших основных фондов к стоимости основных фондов на конец отчетного периода.

Коэффициент обновления определяется отношением стоимости новых основных фондов к стоимости основных средств на конец отчетного периода.

Коэффициент выбытия определяется отношением стоимости всех выбывших основных фондов к стоимости основных фондов на начало отчетного периода.

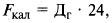

Коэффициент ликвидации основных средств определяется как отношение стоимости ликвидированных основных средств (из-за ветхости и износа) к стоимости основных средств на начало отчетного периода.

Отношение стоимости выбывших из-за ветхости и износа (ликвидированных) основных фондов к объему вновь введенных характеризует интенсивность замены (коэффициент замены).

где  — поступившие, выбывшие, новые и ликвидированные фонды по стоимостной опенке;

— поступившие, выбывшие, новые и ликвидированные фонды по стоимостной опенке;

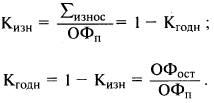

— коэффициент расширения. 2. Показатели состояния основных средств. Коэффициент износа характеризует долю изношенной части основных фондов в обшей стоимости основных средств.

— коэффициент расширения. 2. Показатели состояния основных средств. Коэффициент износа характеризует долю изношенной части основных фондов в обшей стоимости основных средств.

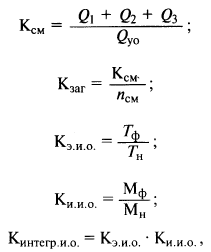

- Частные технико-экономические показатели эффективности использования основных фондов — коэффициенты сменности, загрузки оборудования, экстенсивного, интенсивного и интегрального использования оборудования:

где  — количество единиц оборудования, отработавшего в каждой смене;

— количество единиц оборудования, отработавшего в каждой смене;  — количество установленного оборудования;

— количество установленного оборудования;  — фактическое и нормативное время работы оборудования;

— фактическое и нормативное время работы оборудования;

— фактическая и нормативная производственная мощность.

— фактическая и нормативная производственная мощность.

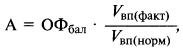

Объем основных фондов и степень их использования определяют величину производственной мощности — максимально возможного выпуска продукции за единицу’ рабочего времени при условии полного использования производственного оборудования и площадей.

Мощность подразделяется на входящую ( ) (на начало периода) и выходящую (

) (на начало периода) и выходящую ( ) (на конец периода), проектную и резервную.

) (на конец периода), проектную и резервную.

Среднегодовая производственная мощность определяется по формуле

где  — ввод и выбытие мощностей в течение года;

— ввод и выбытие мощностей в течение года;  — количество месяцев с момента ввода и выбытия мощностей до конца года.

— количество месяцев с момента ввода и выбытия мощностей до конца года.

При определении производственной мощности учитывается максимально возможный фонд рабочего времени, равный произведению длительности года и продолжительности суток в часах:

где  — календарный (максимально возможный) фонд рабочего времени;

— календарный (максимально возможный) фонд рабочего времени;  — число дней в году.

— число дней в году.

Номинальный (режимный) фонд характеризует количество часов работы организации в соответствии с ее рабочим режимом:

где  — число праздничных и выходных дней в году;

— число праздничных и выходных дней в году;  — количество часов работы оборудования в сутках. Эффективный (располагаемый, действительный) фонд времени работы оборудования равен режимному фонду за вычетом времени на ремонт, наладку, переналадку и времени нахождения оборудования в резерве, с учетом использования станка во времени и рассчитывается по формуле

— количество часов работы оборудования в сутках. Эффективный (располагаемый, действительный) фонд времени работы оборудования равен режимному фонду за вычетом времени на ремонт, наладку, переналадку и времени нахождения оборудования в резерве, с учетом использования станка во времени и рассчитывается по формуле

где  — длительность рабочей смены;

— длительность рабочей смены;  — количество смен в сутках;

— количество смен в сутках;

— коэффициент использования оборудования во времени.

— коэффициент использования оборудования во времени.

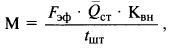

Производственная мощность определяется за год по мощности ведущих цехов и участков, которые задействованы в основных технологических операциях. На участке мощность определяется по ведущему оборудованию, на котором выполняются наиболее трудоемкие операции.Производственная мощность группы однотипных станков определяется по формуле

где  — коэффициент выполнения норм;

— коэффициент выполнения норм;  — средняя часовая выработка. Производственная мощность группы однотипных станков может также определяться по формуле

— средняя часовая выработка. Производственная мощность группы однотипных станков может также определяться по формуле

где  — среднее количество однотипных станков;

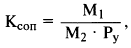

— среднее количество однотипных станков;  — трудоемкость изготовления единицы (в час). Для оценки соответствия пропускной способности ведущих цехов и остальных звеньев предприятия рассчитывают коэффициент сопряженности мощностей (

— трудоемкость изготовления единицы (в час). Для оценки соответствия пропускной способности ведущих цехов и остальных звеньев предприятия рассчитывают коэффициент сопряженности мощностей ( ).

).

где  — мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности;

— мощности цехов (участков, групп оборудования), между которыми определяется коэффициент сопряженности;

— удельный расход продукции первого цеха для производства продукции второго цеха. Коэффициент загрузки оборудования определяется путем деления потребного фонда времени на программу на располагаемый фонд времени (

— удельный расход продукции первого цеха для производства продукции второго цеха. Коэффициент загрузки оборудования определяется путем деления потребного фонда времени на программу на располагаемый фонд времени ( ).

).

Пример оформления заказа №1.

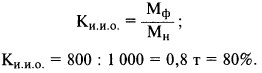

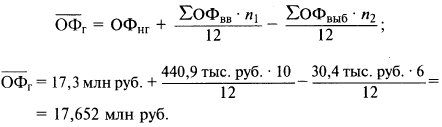

Стоимость оборудования цеха на начало года — 17,3 млн руб. С 1 марта введено в эксплуатацию оборудование стоимостью 440,9 тыс. руб., с 1 июля выбыло оборудования на сумму 30,4 тыс. руб.

Объем выпуска продукции — 800 т, цена 1 т — 30 тыс. руб.

Нормативная производственная мощность — 1 тыс. т.

Определить коэффициент интенсивного использования оборудования, фондоотдачу и фондоемкость.

Решение:

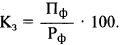

- Коэффициент интенсивного использования оборудования рассчитывается через фактическую и максимально возможную производственную мощность предприятия:

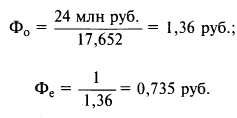

- Для расчета фондоотдачи и фондоемкости необходимо определить объем товарной продукции в денежном выражении и среднегодовую стоимость основных фондов. Объем выпуска определяется как произведение количества фактически выпущенной продукции и цены одной единицы продукции:

- Для определения среднегодовой стоимости основных фондов необходимо воспользоваться формулой

- Определим фондоотдачу и фондоемкость:

Пример оформления заказа №2.

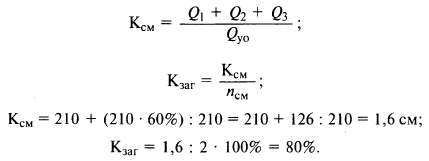

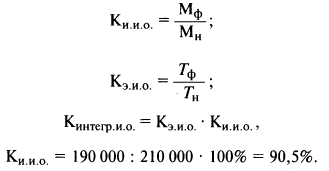

В цехе завода установлено 210 станков. Режим работы двухсменный, продолжительность смены — 8 ч.

Годовой объем выпуска продукции — 190 000 изделий, производственная мощность цеха — 210 000 изделий.

В первую смену работают все станки, во вторую — 60% станочного парка, рабочих дней в году — 263, время фактической работы одного станка за год — 4 000 часов.

Определить коэффициенты сменности, загрузки оборудования, экстенсивного, интенсивного и интегрального использования оборудования.

Решение:

- Определим коэффициент сменности и загрузки оборудования по формулам:

- Коэффициенты интенсивного, экстенсивного и интегрального использования оборудования рассчитываются по формулам

- Для определения нормативного времени работы одного станка за год необходимо количество рабочих дней в году умножить на длительность рабочих суток:

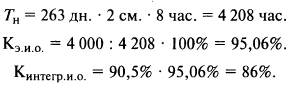

Пример оформления заказа №3.

Определить производственную мощность цеха при следующих условиях:

— количество станков ведущего производства в цехе на начало года — 70 ед.;

— с 1 ноября введено — 25 ед.;

— двухсменный режим работы;

— продолжительность смены —8 ч;

— регламентированные простои на ремонт оборудования составляют 7% от режимного фонда времени работы оборудования;

— производительность 1 станка — 4 детали в час;

— с 1 мая выбыло 3 ед. оборудования;

— рабочих дней в году — 260.

Решение:

- Производственная мощность цеха определяется как произведение количества станков, производительности одного станка за один час и эффективного фонда рабочего времени одного станка за год.

- Определим среднегодовое количество станков:

- Рассчитаем режимный фонд рабочего времени одного станка за год:

- Определим эффективный фонд рабочего времени как разницу между режимным фондом и простоями:

- Производственная мощность цеха равна:

Пример оформления заказа №4.

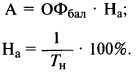

Первоначальная стоимость станка — 80 000 руб., срок службы — 12 лет. Определить годовую величину амортизационных отчислений линейным способом и способом списания стоимости по сумме чисел лет срока полезного использования.

Решение:

- Определим норму амортизации и величину годовых амортизационных отчислений линейным способом:

- Величина амортизационных отчислений по способу списания стоимости пропорционально сумме чисел лет срока полезного использования определяется по формуле:

- Условные годы службы рассчитываются как сумма чисел лет срока использования объекта:

- Амортизационные отчисления рассчитываются отдельно за каждый год службы объекта, причем в первый год они будут максимальными, в последний год нормативного срока эксплуатации — минимальными:

Пример оформления заказа №5.

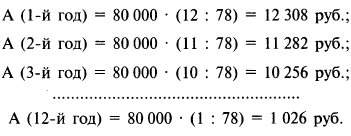

Определить среднегодовую стоимость основных фондов, стоимость фондов на конец года, коэффициенты ввода и выбытия по следующим данным:

— стоимость основных фондов на начало года — 9 100 тыс. руб.;

— 1 марта поступило 3 200 тыс. руб.;

— выбыло в связи с износом 1 октября 4 500 тыс. руб., а 1 декабря — 700 тыс. руб.

Решение:

- Определим среднегодовую стоимость основных фондов по формуле:

- Стоимость основных фондов на конец периода:

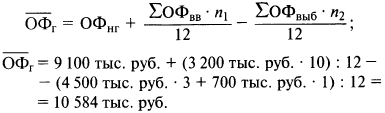

- Рассчитаем коэффициенты ввода и выбытия по формулам:

Пример оформления заказа №6.

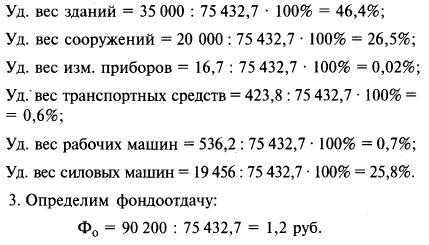

Определить структуру основных фондов, фондоотдачу, если выпуск продукции за год составил 90 200 тыс. руб. Стоимость отдельных объектов по группам представлена ниже:

1) здания — 35 000 тыс. руб.;

2) сооружения — 20 000 тыс. руб.;

3) измерительные приборы — 16,7 тыс. руб.;

4) транспортные средства — 423,8 тыс. руб.;

5) рабочие машины — 536,2 тыс. руб.;

6) силовые машины — 19 456 тыс. руб.

Решение:

- Структура основных фондов — это удельный вес разных групп фондов в их обшей стоимости. Соответственно, необходимо определить совокупную стоимость всех объектов, находящихся на балансе предприятия:

- Структура основных фондов:

Оборотные средства

Оборотные средства — совокупность денежных средств, авансируемых с целью создания оборотных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные фонды — часть производительного капитала, овеществленная в предметах труда, однократно участвующих в производственном процессе и переносящих свою стоимость на готовую продукцию полностью, в рамках одного производственно-сбытового цикла. К оборотным фондам относятся производственные запасы (сырье, материалы, покупные полуфабрикаты и комплектующие, топливо, энергия, тара, запчасти для ремонта, малоценные и быстроизнашиваемые предметы и инструменты) и фонды в процессе производства (незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов).

Фонды обращения — совокупность средств, непосредственно не участвующих в процессе создания новой стоимости и обеспечивающих непрерывность процесса обращения. К фондам обращения относятся готовая продукция, денежные средства на счетах и в кассе, дебиторская задолженность, готовая продукция на складе, отгруженная, но не оплаченная продукция (товары в пути).

Норматив оборотных средств определяется в натуральном и денежном выражении для отдельных элементов оборотных фондов и в целом по предприятию.

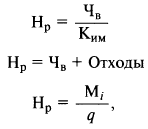

Нормы расходов материалов рассчитываются для определения потребности в материалах на изготовление единицы продукции.

Норма расхода (валовой, черновой расход материала) — максимально допустимый расход ресурсов, необходимых для производства одной единицы продукции в условиях данного производства; определяется как отношение чистого веса материала в изделии к коэффициенту использования материала:

где  — чистый вес материала в изделии;

— чистый вес материала в изделии;

— коэффициент использования материала;

— коэффициент использования материала;  — общая величина расхода материала

— общая величина расхода материала  -го ресурса в натуральных измерителях (т, кг, м). Коэффициент использования материала определяется по формуле:

-го ресурса в натуральных измерителях (т, кг, м). Коэффициент использования материала определяется по формуле:

Отходы определяются как разница между нормой расхода и чистым весом:

Для определения расхода материальных ресурсов на производственную программу необходимо норму расхода материала на одну единицу изделия умножить на количество выпускаемых изделий. Экономия или перерасход материальных ресурсов определяется как разница между плановым и фактическим совокупным расходом:

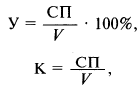

Материалоемкость характеризует степень эффективности использования материальных ресурсов и показывает, какой объем материальных затрат приходится на один рубль товарной продукции:

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Нормирование заключается в разработке обоснованных норм и нормативов, необходимых для создания постоянных минимальных запасов для обеспечения бесперебойной работы предприятия. Норматив оборотных средств определяется в денежном выражении по отдельным группам оборотных средств.

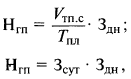

Норматив оборотных средств в запасах готовой продукции  на складе определяется по формуле

на складе определяется по формуле

где  — выпуск товарной продукции по себестоимости;

— выпуск товарной продукции по себестоимости;

— количество дней в плановом периоде;

— количество дней в плановом периоде;

— норма запаса в днях;

— норма запаса в днях;

— суточные затраты на выпуск товарной продукции.

— суточные затраты на выпуск товарной продукции.

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла ( ) себестоимости продукции и характера нарастания затрат (

) себестоимости продукции и характера нарастания затрат ( ).

).

Норматив оборотных средств в незавершенном производстве ( ) рассчитывается так:

) рассчитывается так:

где  — длительность производственного цикла;

— длительность производственного цикла;  — коэффициент нарастания затрат:

— коэффициент нарастания затрат:

где  — начальные и конечные затраты.

— начальные и конечные затраты.

Норматив расходов будущих периодов  :

:

где  — расходы будущих периодов на начало года и плановые;

— расходы будущих периодов на начало года и плановые;

— затраты в планируемом периоде, подлежащие списанию на себестоимость продукции. Норматив производственных запасов общий

— затраты в планируемом периоде, подлежащие списанию на себестоимость продукции. Норматив производственных запасов общий  :

:

где  — текущий запас материальных ресурсов;

— текущий запас материальных ресурсов;

— страховой производственный запас;

— страховой производственный запас;

— транспортный запас;

— транспортный запас;

— технологический запас;

— технологический запас;

— подготовительный запас.

— подготовительный запас.

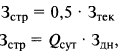

Текущий запас  — постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы. Его величина зависит от средней суточной потребности в материалах, интервала поставок материала и коэффициента задержек материалов в запасе:

— постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы. Его величина зависит от средней суточной потребности в материалах, интервала поставок материала и коэффициента задержек материалов в запасе:

где  — суточная потребность в материальных ресурсах;

— суточная потребность в материальных ресурсах;  — интервал поставок материальных ресурсов (в днях);

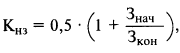

— интервал поставок материальных ресурсов (в днях);  — коэффициент задержек материалов в запасах. Запасы страховой и транспортный:

— коэффициент задержек материалов в запасах. Запасы страховой и транспортный:

где  — норма страхового запаса (в днях);

— норма страхового запаса (в днях);

— количество дней между грузо- и документооборотом.

— количество дней между грузо- и документооборотом.

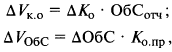

Оборачиваемость оборотных средств — последовательное прохождение оборотными средствами всех стадий кругооборота капитала.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: коэффициент оборачиваемости  , продолжительность одного оборота в днях

, продолжительность одного оборота в днях  , коэффициент загрузки оборотных средств

, коэффициент загрузки оборотных средств  .

.

Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует количество оборотов, совершаемых данной величиной оборотных средств за период:

где  — средний остаток оборотных средств;

— средний остаток оборотных средств;  — объем реализованной продукции;

— объем реализованной продукции;  — число дней в расчетном периоде, продолжительность периода ( = 30, 90, 360 дней). Длительность одного оборота:

— число дней в расчетном периоде, продолжительность периода ( = 30, 90, 360 дней). Длительность одного оборота:

Коэффициент закрепления средств в обороте — обратный коэффициент оборачиваемости:

При оценке эффективности использования оборотных средств может быть использован показатель отдачи оборотных средств (оборотного капитала)  :

:

где  — прибыль от реализации продукции.

— прибыль от реализации продукции.

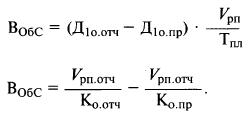

Высвобождаемые (дополнительно вовлекаемые в оборот) оборотные средства определяются по формуле:

Прирост объема продукции за счет ускорения оборачиваемости  и изменения среднего размера оборотных средств

и изменения среднего размера оборотных средств  соответственно определяется по формулам:

соответственно определяется по формулам:

где  — изменение коэффициента оборачиваемости оборотных средств;

— изменение коэффициента оборачиваемости оборотных средств;

— изменение среднего размера оборотных средств;

— изменение среднего размера оборотных средств;  — средний размер оборотных средств в отчетном периоде;

— средний размер оборотных средств в отчетном периоде;

— коэффициент оборачиваемости прошлого года (или по плану).

— коэффициент оборачиваемости прошлого года (или по плану).

Пример оформления заказа №7.

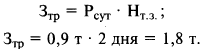

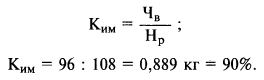

Чистый вес детали, изготовленной из стали, — 96 кг, норма расхода стали — 108 кг. Выпускается 3 000 изделий в год. Поставки стали осуществляются один раз в квартал. Транспортный запас — 2 дня.

Определить величину производственного запаса и коэффициент использования стали.

Решение:

- Величина производственного запаса складывается из суммы текущего, страхового и транспортного запасов и рассчитывается по формуле:

- Текущий запас определяется как произведение суточного расхода материалов и интервала плановых поставок в днях:

- Суточный расход материальных ресурсов рассчитывается как отношение произведения единичной нормы расхода материала и количества выпускаемых изделий к количеству дней планового периода:

- Рассчитаем величину текущего запаса:

- Страховой запас формируется в объеме 0,5 запаса текущего:

Транспортный запас определяется как произведение суточного расхода материальных ресурсов и нормы страхового запаса и рассчитывается следующим образом:

Производственный запас равен:

Коэффициент использования материала определяется как отношение чистого веса материала в изделии и нормы расхода материальных ресурсов:

Пример оформления заказа №8.

Чистый вес изделия — 35 кг, величина фактических отходов при обработке заготовки — 2,1 кг. В результате совершенствования технологии изготовления деталей изделия отходы планируется сократить на 12%.

Определить коэффициент использования стали и долю отходов до и после изменения технологии.

Решение:

- Коэффициент использования материалов рассчитывается как отношение чистого веса материала в изделии на норму расхода материала:

Норма расхода равна сумме чистого веса и отходов:

Определим норму расхода и коэффициент использования материала до изменения технологии изготовления изделия:

Отходы после изменения технологии снизятся на 12%, таким образом, их величина составит 1,8 кг (2,1 кг — 12%).

Коэффициент использования материалов и норма расхода после изменения технологии:

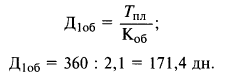

Пример оформления заказа №9.

Определить норматив оборотных средств в незавершенном производстве, показатели оборачиваемости оборотных средств (коэффициент оборачиваемости, коэффициент отдачи, длительность одного оборота), если:

■ выпуск продукции за год — 1000 ед.;

■ себестоимость изделия — 85 руб.;

■ цена изделия на 25% превышает его себестоимость;

■ среднегодовой остаток оборотных средств — 50 000 руб.;

■ длительность производственного цикла — 8 дней;

■ коэффициент нарастания затрат в незавершенном производстве — 0,55.

Решение:

Норматив оборотных средств в незавершенном производстве рассчитывается как произведение среднесуточных затрат, длительности производственного цикла и коэффициента нарастания затрат:

Затраты среднесуточные можно определить как отношение произведения объема выпускаемой продукции и себестоимости единицы изделия к продолжительности планового периода в днях:

Определим норматив оборотных средств в незавершенном производстве:

Для определения коэффициента оборачиваемости необходимо объем реализованной продукции разделить на среднегодовую стоимость оборотных средств. Для этого необходимо определить цену одного изделия, увеличив его себестоимость на 25%:

Рассчитаем коэффициент оборачиваемости:

Длительность одного оборота равна отношению продолжительности планового периода к количеству оборотов, совершаемых оборотными средствами за этот же период:

Коэффициент отдачи оборотных средств определяется как отношение прибыли, полученной от реализации продукции, к среднегодовому остатку оборотных средств:

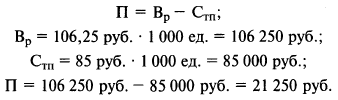

Прибыль равна разнице между выручкой от реализации продукции и затратами на производство продукции:

Коэффициент отдачи оборотных средств:

Пример оформления заказа №10.

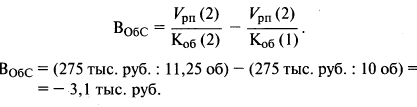

В I квартале организация реализовала продукции на 250 тыс. руб., среднеквартальные остатки оборотных средств — 25 тыс. руб. Во II квартале выпуск продукции увеличится на 10%, а время 1 оборота будет сокращено на 1 день.

Определить коэффициент оборачиваемости оборотных средств и время одного оборота в I и И кварталах, а также высвобождение оборотных средств в результате сокращения продолжительности одного оборота.

Решение:

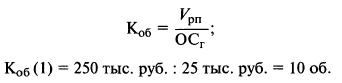

Определим коэффициент оборачиваемости в I квартале:

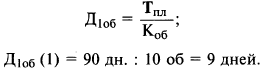

Длительность одного оборота в I квартале:

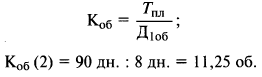

Длительность одного оборота во II квартале сократится на 1 день, следовательно, продолжительность одного оборота составит 8 дней (9 — 1).

- Объем реализованной продукции увеличится на 10%, т.е. на 25 тыс. руб., тогда стоимость реализованной продукции будет составлять 275 тыс. руб.

- Коэффициент оборачиваемости во II квартале определим через формулу длительности одного оборота:

Высвобождение оборотных средств в результате ускорения их оборачиваемости определяется как разница отношений объема реализованной продукции во II квартале и коэффициента оборачиваемости во II и I кварталах соответственно:

Пример оформления заказа №11.

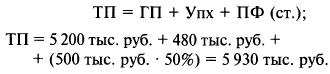

Основная продукция предприятия запланирована в объеме 5 200 тыс. руб., услуги промышленного характера — 480 тыс. руб. Стоимость полуфабрикатов в планируемом периоде — 500 тыс. руб., из них 50% используется в собственном производстве. Размер незавершенного производства на конец периода увеличится на 380 тыс. руб. Остатки готовой продукции на складе на начало периода — 80 тыс. руб., а на конец периода — 30 тыс. руб.

Определить объем валовой, товарной, реализованной и условно-чистой продукции, если известно, что стоимость материальных затрат составляет 55% товарной продукции.

Решение:

- Валовая продукция предприятия определяется как сумма стоимости готовой продукции на складе, оказанных услуг промышленного характера, стоимости полуфабрикатов собственного производства, предназначенных как для внутреннего потребления, так и для реализации сторонним потребителям, а также изменения остатков незавершенного производства на конец года:

Товарная продукция — это продукция, предназначенная для реализации на сторону, и рассчитывается как:

Реализованная продукция корректирует объем товарной продукции на величину остатков готовой продукции на складе:

Условно-чистая продукция равна разнице между валовой продукцией и материальными затратами:

Пример оформления заказа №12.

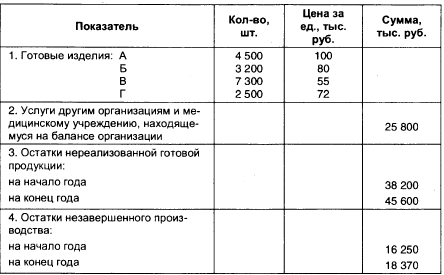

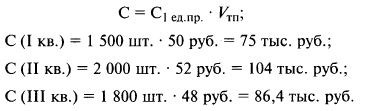

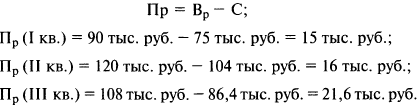

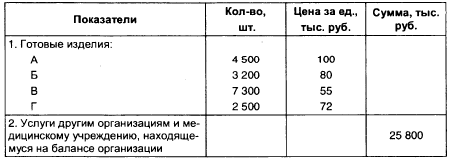

Определить объем товарной, валовой и реализованной продукции, исходя из следующих данных:

Решение:

Определим объем товарной продукции:

Валовая продукция равна:

Реализованная продукция:

Пример оформления заказа №13.

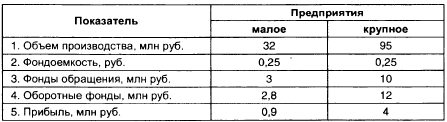

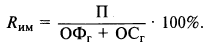

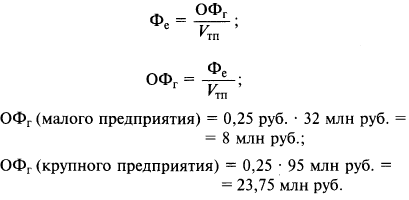

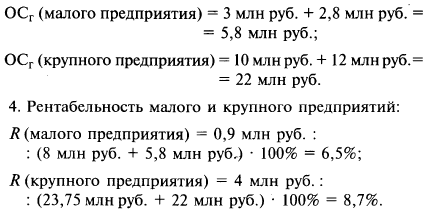

Сравнить рентабельность производства малого и крупного предприятий.

Решение:

Рентабельность производства (имущества) предприятия определяется как отношение прибыли к сумме среднегодовой стоимости основных и оборотных средств:

Среднегодовая стоимость основных фондов определяется через значение фондоемкости:

Среднегодовая стоимость оборотных средств рассчитывается как сумма стоимости оборотных фондов и фондов обращения:

Следовательно, более эффективной является деятельность крупного предприятия.

Кадры организации и производительность труда. Формы и системы оплаты труда

Кадры (персонал) организации — совокупность работников различных профессий и специальностей, занятых и входящих в ее списочный состав.

Списочный состав организации — входящие в список работники различных профессий, принятые на постоянную и временную работу.

Списочная численность рассчитывается на определенную дату по списку с учетом принятых и уволенных на эту дату работников.

Явочная численность— количество работников, явившихся на работу на определенную дату.

Среднесписочная численность работников за месяц определяется суммированием численности работников списочного состава за каждый день месяца и делением этой суммы на количество календарных дней месяца. При этом численность работников списочного состава за выходные и праздничные (нерабочие) дни принимается равной списочной численности за предшествующий рабочий день.

Среднесписочная численность за неполный месяц определяется путем деления суммы численности работников списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные дни, на общее число календарных дней в месяце.

Среднесписочная численность за кварта.л рассчитывается суммированием среднесписочной численности за каждый месяц и делением полученного значения на три.

Среднесписочная численность работников за год определяется суммированием среднесписочной численности работников за все месяцы отчетного года и делением полученной суммы на 12.

Среднесписочная численность за период с начала года по отчетный месяц включительно рассчитывается путем суммирования среднесписочной численности работников за все месяцы с начала года по отчетный месяц включительно, и делением полученной суммы на число месяцев работы за период с начала года.

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности за месяцы работы в отчетном квартале и делением полученной суммы на 3.

Если организация работала неполный год (сезонный характер работы или создано после января), то среднесписочная чис,генность за год определяется путем суммирования среднесписочной численности за все месяцы работы и делением полученной суммы на 12.

Оборот рабочей силы — изменение численности работающих в связи с их приемом и выбытием.

Оборот, стабильность и текучесть кадров характеризуются следующими коэффициентами: коэффициент оборота по приему  :

:

где  — количество принятых работников за определенный период;

— количество принятых работников за определенный период;

— среднесписочная численность работников за этот же период.

— среднесписочная численность работников за этот же период.

Коэффициент оборота по выбытию:

где  — количество выбывших работников за отчетный период.

— количество выбывших работников за отчетный период.

Коэффициент текучести кадров:

где  — количество выбывших работников по излишнему обороту- за отчетный период (увольнение по собственному желанию или по статье за нарушение условий договора или трудовой дисциплины).

— количество выбывших работников по излишнему обороту- за отчетный период (увольнение по собственному желанию или по статье за нарушение условий договора или трудовой дисциплины).

Коэффициент постоянства кадров  :

:

где  — количество работников, проработавших весь период.

— количество работников, проработавших весь период.

Коэффициент общего оборота:

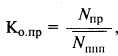

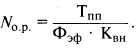

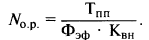

Планирование кадров определяется посредством определения потребности в основных, вспомогательных рабочих и служащих:

где  — количество основных рабочих;

— количество основных рабочих;

— трудоемкость производственной программы;

— трудоемкость производственной программы;  — эффективный фонд рабочего времени одного работника за год;

— эффективный фонд рабочего времени одного работника за год;

— коэффициент выполнения норм выработки;

— коэффициент выполнения норм выработки;

— количество вспомогательных рабочих;

— количество вспомогательных рабочих;

— количество рабочих мест;

— количество рабочих мест;

— количество рабочих смен;

— количество рабочих смен;

— норма обслуживания оборудования;

— норма обслуживания оборудования;

— количество вспомогательных рабочих;

— количество вспомогательных рабочих;

— объем планируемых работ.

— объем планируемых работ.

Определяют отдельно численность вспомогательных рабочих, занятых обслуживанием оборудования и незанятых. Численность вспомогательных рабочих, занятых обслуживанием оборудования  , определяется по формуле:

, определяется по формуле:

где  — явочная численность;

— явочная численность;

— коэффициент неявки (невыхода) на работу по объективным причинам (болезнь, смерть близких и т.п.).

— коэффициент неявки (невыхода) на работу по объективным причинам (болезнь, смерть близких и т.п.).

Численность работающих, не занятых обслуживанием оборудования :

где  — явочная численность.

— явочная численность.

Эффективность использования кадров на предприятии характеризуется показателями производительности труда: выработкой и трудоемкостью.

Выработка — количество или стоимость продукции, произведенной в единицу рабочего времени. К показателям выработки относятся среднегодовая, среднедневная и среднечасовая выработки:

где  — среднегодовая выработка продукции на одного работника;

— среднегодовая выработка продукции на одного работника;

— объем товарной продукции;

— объем товарной продукции;

— среднесписочная численность работников;

— среднесписочная численность работников;

— среднедневная выработка;

— среднедневная выработка;

— длительность рабочего года (в днях);

— длительность рабочего года (в днях);

— среднечасовая выработка;

— среднечасовая выработка;

— эффективный фонд рабочего времени 1 работника за год.

— эффективный фонд рабочего времени 1 работника за год.

Трудоемкость— количество рабочего времени, затраченного на выпуск продукции. Показателями трудоемкости являются трудоемкость технологическая, производительная, трудоемкость управления, обслуживания и полная трудоемкость:

Трудоемкость нормативная характеризуется затратами времени в соответствии с нормами на единицу продукции (работ, услуг):

Плановая трудоемкость корректируется на коэффициент выполнения норм выработки:

Норма безработицы определяется как отношение числа безработных к численности совокупной рабочей силы, выраженная в процентах:

Табыьный фонд рабочего времени равен разнице между календарным фондом рабочего времени и количеством дней, приходящихся на праздники и выходные.

Максимально возможный фонд рабочего времени равен разнице между табельным фондом рабочего времени и количеством дней, приходящихся на очередные отпуска.

Явочный фонд времени выступает в форме планового и фактического фонда.

Явочный плановый фонд рабочего времени определяется как разница между максимально возможным фондом рабочего времени и целодневными потерями рабочего времени, предусмотренными трудовым законодательством: отпуск по родам, уходу за ребенком, учебный отпуск, неявки на работу по болезни и т.д.

Явочный фактический фонд рабочего времени определяется как разница между явочным плановым фондом рабочего времени и не планируемыми целодневными потерями рабочего времени, не предусмотренными трудовым законодательством: прогулы, невыходы на работу с разрешения администрации, целодневные простои.

Среднее количество отработанных человеко-часов исчисляется делением общего количества отработанных работниками человеко-часов в отчетном периоде на среднюю численность соответствующей категории работников за тот же период.

Коэффициент сменности рабочих определяется путем деления общего числа фактически работавших (явочных) рабочих на число рабочих, работавших в наиболее многочисленной смене.

Заработная плата— форма вознаграждения за труд, количество денег, которые работник получает за работу, выполненную по трудовому договору.

Выделяют следующие системы оплаты труда: тарифную и бестарифную.

Тарифная система оплаты труда — совокупность нормативов, регулирующих размер заработной платы в зависимости от сложности, значимости и особенностей труда. Тарифная система включает в себя тарифную сетку, тарифные ставки, тарифные коэффициенты, тарифно-квалификационные справочники, доплаты и надбавки, районные коэффициенты.

Тарифная система подразделяется на сдельную и повременную заработную плату.

Прямая сдельная заработная плата  определяется как произведение количества изготовленной продукции за единицу рабочего времени и расценки за изготовление изделия:

определяется как произведение количества изготовленной продукции за единицу рабочего времени и расценки за изготовление изделия:

где  — расценка за изготовление 1 ед. изд.;

— расценка за изготовление 1 ед. изд.;

— количество изготовленных изделий;

— количество изготовленных изделий;

— часовая тарифная ставка;

— часовая тарифная ставка;

— норма времени на изготовление единицы изделия;

— норма времени на изготовление единицы изделия;

— норма выработки.

— норма выработки.

Сдельно-премиальная заработная плата повышает заинтересованность работников в улучшении результатов деятельности и росте производительности труда:

где  — премия.

— премия.

Премии делятся на обусловленные (предусмотрены тарифной системой) и необусловленные системой оплаты труда (поощрительные выплаты).

Сдельно-прогрессивная заработная плата является наиболее стимулирующей для достижения цели повышения производительности труда в короткие сроки с сохранением качества выпускаемой продукции:

где  — начальная расценка за изготовление единицы изделия;

— начальная расценка за изготовление единицы изделия;

— плановый выпуск продукции;

— плановый выпуск продукции;

— увеличенная расценка за изготовление изделия;

— увеличенная расценка за изготовление изделия;

— фактический выпуск продукции.

— фактический выпуск продукции.

Косвенная заработная плата применяется в отношении тех работников, которые обслуживают технологические процессы. Размер их заработка зависит от результатов деятельности обслуживающих основных рабочих:

где  — объем работ для вспомогательных рабочих.

— объем работ для вспомогательных рабочих.

Аккордная (урочно-сдельная) заработная плата:

где  — оплата труда за весь урок (задание);

— оплата труда за весь урок (задание);

— премиальные вознаграждения по условиям, принятые в договоре на урок (аккорд).

— премиальные вознаграждения по условиям, принятые в договоре на урок (аккорд).

Повременная оплата труда зависит от эффективного фонда рабочего времени и часовой тарифной ставки работника.

Повременная простая заработная мата  :

:

где  — эффективный фонд рабочего времени.

— эффективный фонд рабочего времени.

Повременная премиальная заработная mama устанавливает размер премии в процентах к тарифной ставке за перевыполнение установленных показателей или определенных условий премирования:

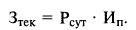

Окладная оплата труда  применяется при исчислении заработка помесячно, исходя из фактически отработанного времени в днях, согласно штатному расписанию:

применяется при исчислении заработка помесячно, исходя из фактически отработанного времени в днях, согласно штатному расписанию:

где  — размер заработной платы в соответствии со штатным расписанием;

— размер заработной платы в соответствии со штатным расписанием;

— количество рабочих дней в расчетном месяце и фактически отработанных дней. Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

— количество рабочих дней в расчетном месяце и фактически отработанных дней. Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью.

При бригадной форме оплаты труда формируется бригадный фонд заработной платы  :

:

где  — общебригадная сдельная расценка;

— общебригадная сдельная расценка;  — доплаты за особые условия труда;

— доплаты за особые условия труда;  — доля участия в доходе предприятия. Бестарифная система оплаты труда объединяет основные преимущества тарифной системы и результаты хозяйственной деятельности структурного подразделения и всего коллектива.

— доля участия в доходе предприятия. Бестарифная система оплаты труда объединяет основные преимущества тарифной системы и результаты хозяйственной деятельности структурного подразделения и всего коллектива.

Определение заработной платы при бестарифной системе осуществляется в следующей последовательности:

- Определение количества баллов, заработанных каждым работником:

где  — квалификационный уровень работника;

— квалификационный уровень работника;  — коэффициент трудового участия;

— коэффициент трудового участия;  — эффективный фонд рабочего времени.

— эффективный фонд рабочего времени.

- Определение общего количества баллов, заработанных всеми работниками путем суммирования индивидуального количества баллов.

- Определение стоимости одного балла (доли фонда оплаты труда, приходящейся на оплату одного балла):

где ФОТ — фонд оплаты труда.

- Определение индивидуального заработка каждого работника:

Пример оформления заказа №14.

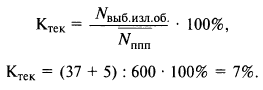

Среднесписочная численность работников предприятия за год составила 600 человек. В течение года уволились по собственному желанию 37 человек, уволено за нарушение трудовой дисциплины 5 человек, ушли на пенсию 11 человек, поступили в учебные заведения и были призваны в армию 13 человек, переведены на другие должности в другие подразделения предприятия 30 человек.

Определить:

1) коэффициент выбытия кадров;

2) коэффициент текучести кадров.

Решение:

- Коэффициент выбытия кадров определяется как отношение количества выбывших работников к среднесписочной численности персонала за аналогичный период:

Коэффициент текучести кадров характеризует удельный вес работников, уволенных по излишнему обороту, к среднесписочной численности персонала:

Пример оформления заказа №15.

Предприятие планирует выпустить изд. А 30 000 шт. в год при норме времени на изготовление одного изделия 4 ч и изд. Б — 50 000 шт. при норме времени 2 ч.

Потери времени по уважительной причине— 10% от номинального фонда времени, коэффициент выполнения норм выработки — 1,2. Количество рабочих дней в году — 300, продолжительность смены — 8 ч.

Определить потребность предприятия в производственных рабочих на планируемый год.

Решение:

- Потребность предприятия в производственных рабочих определяется следующим образом:

Трудоемкость производственной программы  характеризует общее количество часов, запланированных на выпуск всей продукции предприятия за год. Определим количество часов, необходимых для производства изд. А и Б:

характеризует общее количество часов, запланированных на выпуск всей продукции предприятия за год. Определим количество часов, необходимых для производства изд. А и Б:

Для расчета эффективного фонда рабочего времени  необходимо найти произведение количества рабочих дней, смен, часов в течение рабочей смены и откорректировать полученное значение на простои и потери времени:

необходимо найти произведение количества рабочих дней, смен, часов в течение рабочей смены и откорректировать полученное значение на простои и потери времени:

Определим потребность предприятия в производственных рабочих на год:

Пример оформления заказа №16.

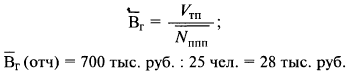

В отчетном году объем товарной продукции составил 700 тыс. руб., среднесписочная численность персонала 25 человек.

В планируемом году выпуск продукции составит 780 тыс. руб., производительность труда на одного работника должна увеличиться на 5%.

Определить производительность труда одного работника в отчетном и планируемом году и среднесписочную численность работников в планируемом году.

Решение:

- Производительность труда на одного работника определим через показатель выработки, который в свою очередь определяется как отношение годового выпуска продукции к среднесписочной численности персонала за год:

Рассчитаем производительность труда на одного работника в планируемом году:

Для определения среднесписочной численности персонала в планируемом году необходимо объем товарной продукции разделить на среднегодовую выработку в расчете на одного работника предприятия:

Пример оформления заказа №17.

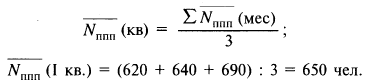

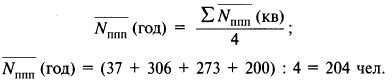

Определить среднесписочную численность работников за I квартал и год, если организация имела среднесписочную численность в январе — 620 человек, в феврале — 640, в марте — 690 человек. Далее предприятие расформировали.

Решение:

- Среднесписочная численность работников за квартал определяется как отношение суммы среднесписочных численностей за 3 месяца работы к количеству месяцев в квартале (3 месяца):

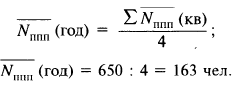

Среднесписочная численность за год равна отношению суммы среднесписочных численностей за кварталы к количеству кварталов за год (4 квартала):

Пример оформления заказа №18.

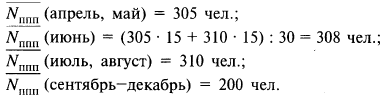

Сезонное предприятие работает с 15 марта. Число работников по списку:

- ■ 15 марта — 200 человек;

- ■ 16 — 202 человека;

- ■ 17 — 203 человека;

- ■ 18, 19— выходные;

- ■ с 20 по 31 марта — 205 человек;

- ■ с 1 апреля по 15 июня — 305 человек;

- ■ с 16 июня по 31 августа — 310 человек;

- ■ с 1 сентября по 31 декабря — 200 человек. Определить среднесписочную численность работников в марте, I, II, III, IV кварталах и за год.

Решение:

- Среднесписочная численность за месяц определяется как отношение суммы списочных численностей за все дни работы предприятия к числу календарных дней месяца:

Определим среднесписочную численность персонала за оставшиеся месяцы работы предприятия:

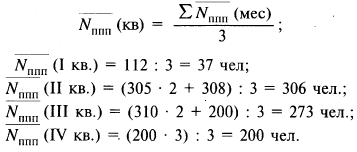

Среднесписочная численность за кварталы:

Среднесписочная численность за год:

Пример оформления заказа №19.

Рабочий за месяц изготовил 350 деталей, выполнив норму на 120%.

Сдельная расценка за деталь — 30 руб. Оплата труда за изготовление продукции сверх нормы производится по расценкам, увеличенным в 1,5 раза.

Определить заработную плату рабочего при сдельно-прогрессивной системе оплаты труда.

Решение:

- Сдельно-прогрессивная заработная плата рассчитывается по формуле:

Определим увеличенную расценку:

Плановый выпуск продукции рассчитаем, исходя из того условия, что фактически рабочий изготовил 350 деталей, перевыполнив норму на 120%:

Полный заработок рабочего:

Пример оформления заказа №20.

В течение месяца на производственном участке следует обработать 900 комплектов деталей. Нормированное время на обработку одного комплекта по токарным работам — 9 ч, по фрезерным — 6,5 ч. Планируемая выработка норм по токарным работам — 112%, по фрезерным — 120%.

Определить необходимое количество рабочих по профессиям, если эффективный фонд времени одного рабочего по годовому балансу — 1 816 ч.

Решение:

- Планируемое количество основных рабочих рассчитывается как отношение трудоемкости производственной программы к произведению эффективного фонда рабочего времени и коэффициента выполнения норм выработки:

Определим трудоемкость производственной программы для выполнения токарных и фрезерных работ:

Рассчитаем потребность в токарях:

Необходимое количество фрезеровщиков:

Издержки производства и обращения

Издержки — денежное выражение затрат производственных факторов, необходимых для производства (издержки производства) и реализации продукции (издержки обращения).

Себестоимость продукции (работ, услуг) — выраженные в денежной форме затраты организации на оплату труда и материально-технических средств, необходимых для производства и реализации продукции.

Затраты, образующие себестоимость, группируются в соответствии с их экономическим содержанием и назначением по статьям расходов и экономическим элементам.

Экономическая оценка снижения себестоимости продукции производится на основании расчета следующих показателей:

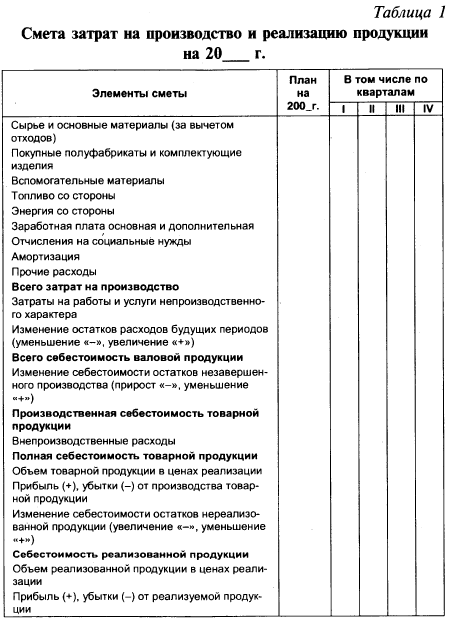

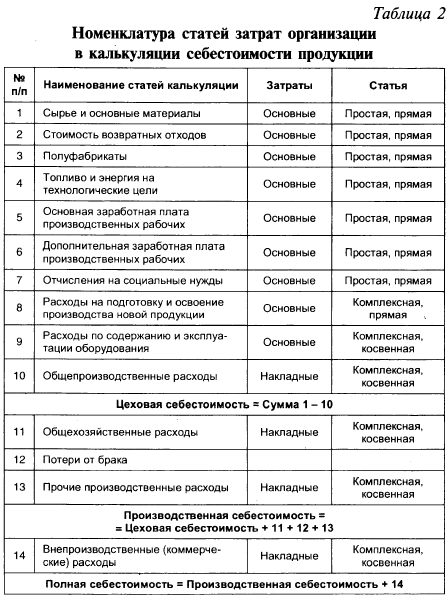

- Смета затрат на производство (см. табл. 1).

- Себестоимость всей товарной продукции.

- Калькуляция (себестоимость одной единицы продукции) (см. табл. 2).

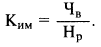

- Затраты на один рубль товарной продукции:

где  — затраты на один рубль товарной продукции;

— затраты на один рубль товарной продукции;

— объем выпущенной продукции;

— объем выпущенной продукции;

— себестоимость одной единицы продукции;

— себестоимость одной единицы продукции;

— цена продукции.

— цена продукции.

- Снижение затрат на один рубль товарной продукции:

Прямые статьи затрат непосредственно связаны с производством определенного вида продукции и могут быть учтены в себестоимости данного вида продукции (работ, услуг).

Косвенные затраты связаны с выпуском нескольких видов продукции (работ, услуг) и распределяются пропорционально выбранной базе.

Простые затраты состоят из одного экономического элемента.

Комлексные затраты состоят из нескольких разнородных экономических элементов.

По связи с объемом производства затраты делятся на постоянные и переменные. Постоянные затраты не зависят от изменения объема выпуска продукции, но изменяются на единицу продукции в зависимости, обратной изменению объема выпуска (арендная плата, амортизационные отчисления, процент за кредит и др.).

Переменные затраты постоянны на единицу продукции, но изменяются на весь выпуск пропорционально изменению совокупного объема (затраты на сырье, материалы, топливо и энергию на технологические цели).

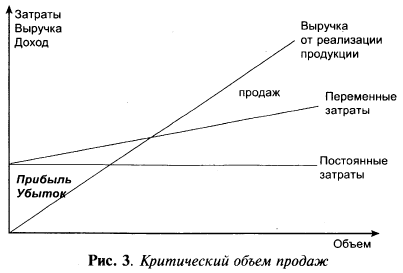

Для определения эффективности всей хозяйственной деятельности необходимо знать критический (безубыточный) выпуск продукции, характеризующий тот объем, при котором субъект хозяйствования возмещает все затраты, но прибыль равна нулю.

Безубыточный (критический) объем выпуска и продаж характеризует тот объем, при котором субъект хозяйствования возмещает все затраты, но не имеет ни копейки прибыли. В точке критического объема реализации сумма прибыли равна нулю (рис. 3). Результат отражается на всем объеме.

Значение  представляет собой маржинальный доход на одно изделие

представляет собой маржинальный доход на одно изделие  , тогда

, тогда

Безубыточный объем производства в натуральном выражении  определяется по формуле

определяется по формуле

где  — затраты постоянные на весь выпуск;

— затраты постоянные на весь выпуск;

— цена единицы продукции;

— цена единицы продукции;

— затраты переменные на единицу продукции.

— затраты переменные на единицу продукции.

Критический объем выпуска продукции в денежном выражении  определяется путем корректировки безубыточного выпуска продукции в натуральном выражении на цену единицы продукции:

определяется путем корректировки безубыточного выпуска продукции в натуральном выражении на цену единицы продукции:

Для того чтобы определить возможный объем выпуска и продаж при желаемом уровне рентабельности, а, соответственно, прибыли в цене, используется формула

где  — прибыль на единицу продукции (работ, услуг).

— прибыль на единицу продукции (работ, услуг).

Влияние изменения цены на критический объем выпуска и продаж определяется по формуле

где  — соответственно цены предшествующего и отчетного периода на единицу продукции.

— соответственно цены предшествующего и отчетного периода на единицу продукции.

Изменение критического объема выпуска и продаж в результате изменения удельных переменных расходов определяется по формуле:

где  — удельные переменные расходы соответственно в предшествующем и отчетном периоде.

— удельные переменные расходы соответственно в предшествующем и отчетном периоде.

Сумма затрат по смете больше себестоимости валовой продукции.

Себестоимость валовой продукции определяется по формуле

где  — итог по смете;

— итог по смете;

— расходы, не включаемые в валовую продукцию;

— расходы, не включаемые в валовую продукцию;

— изменение расходов будущих периодов. На основании себестоимости валовой продукции определяется себестоимость товарной продукции, дающей возможность рассчитать затраты на 1 руб. продукции. Себестоимость товарной продукции:

— изменение расходов будущих периодов. На основании себестоимости валовой продукции определяется себестоимость товарной продукции, дающей возможность рассчитать затраты на 1 руб. продукции. Себестоимость товарной продукции:

где  — себестоимость валовой продукции;

— себестоимость валовой продукции;

— коммерческие (внепроизводственные) расходы;

— коммерческие (внепроизводственные) расходы;  — изменение незавершенного производства. В последнюю очередь определяется себестоимость реализованной продукции.

— изменение незавершенного производства. В последнюю очередь определяется себестоимость реализованной продукции.

Себестоимость реализованной продукции:

где  — себестоимость товарной продукции;

— себестоимость товарной продукции;

— изменение остатков готовой продукции на складе. При корректировке изменений

— изменение остатков готовой продукции на складе. При корректировке изменений

«+» вычитается, а «—» суммируется.

Расчет величины относительного и абсолютного снижения затрат на 1 руб. товарной продукции определяется поэтапно:

- Определение затрат на I руб. товарной продукции (3|р.ти) в базисном периоде по базисной себестоимости и базисным ценам:

Определение затрат на 1 руб. товарной продукции на предстоящий период по плановой себестоимости и плановым ценам:

Расчет экономии затрат на 1 руб. товарной продукции в абсолютном выражении:

Определение экономии на товарный выпуск:

Расчет относительной экономии затрат на I руб. товарной продукции:

Расчет снижения себестоимости сравнимой товарной продукции включает в себя следующие этапы:

Определяем товарный выпуск на плановый год по себестоимости базисного года  и по себестоимости планового года

и по себестоимости планового года  .

.

Определяем экономию от снижения себестоимости продукции (руб., тыс. руб.):

Определяем процент снижения себестоимости:

Снижение себестоимости несравнимой товарной продукции осуществляется через показатель затрат на 1 руб. товарной продукции.

- По отчету за прошлый год определяются затраты на 1 руб. товарной продукции базисного года:

Затем рассчитываются затраты на предстоящий период по плановой себестоимости и плановым (прогнозируемым) ценам:

Определяем экономию на 1 руб. товарной продукции:

Определяем экономию на товарный выпуск продукции:

В заключение определяем процент снижения.

Пример оформления заказа №21.

Определить полную себестоимость изд. А и Б.

Выпуск изд. А — 500 ед., затраты на материалы на ед. изд.— 120 руб., основная заработная плата на годовой выпуск— 130 000 руб., дополнительная зарплата— 10%, начисления на заработную плату — 30%. Выпуск изд. Б — 250 ед., затраты на материалы — 380 руб., основная заработная плата — 80 000 руб.

Общехозяйственные расходы по изд. А— 50%, по изд. Б — 35% от прямых затрат. Внепроизводственные затраты по изд. А — 5%, по изд. Б — 7% от производственной себестоимости.

Решение:

- Полная себестоимость изделий определяется как сумма всех статей затрат на производство и сбыт продукции. Сначала определим материальные затраты:

Рассчитаем затраты на оплату труда:

Прямые затраты по изделиям:

Общехозяйственные расходы:

Производственная себестоимость:

Внепроизводственные затраты:

Полная себестоимость:

Пример оформления заказа №22.

Определить фактический и плановый уровень затрат на 1 руб. товарной продукции, а также его изменение в % против отчетного периода, если известно, что производится 17 000 изд. в год по себестоимости 540 руб. Планом на предстоящий год предусмотрено увеличить выпуск продукции на 10% и снизить ее себестоимость на 5%. Цена изделия — 600 руб.

Решение:

Затраты на 1 руб. товарной продукции определяются как отношение полной себестоимости товарного выпуска и объема реализованной продукции:

Определим плановый выпуск продукции и плановый уровень себестоимости:

Затраты на 1 руб. товарной продукции по плану:

Относительное изменение затрат на 1 руб. товарной продукции:

Пример оформления заказа №23.

На предприятии за счет совершенствования технологии производительность труда планируется повысить на 10%, а заработную плату — на 3%. Удельный вес заработной платы в структуре себестоимости продукции составляет 30%.

Рассчитать, как это отразится на себестоимости продукции.

Решение:

Изменение себестоимости продукции в относительном выражении определяется по формуле:

Пример оформления заказа №24.

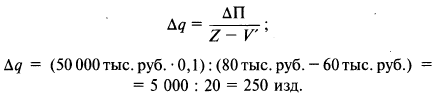

В I квартале предприятие реализовало 5 000 изд. по цене 80 тыс. руб. за одно изделие, что покрывало расходы предприятия, но не дало прибыли. Общие постоянные расходы составляют 70 000 тыс. руб., удельные переменные — 60 тыс. руб. Во II квартале было изготовлено и реализовано 6 000 изд. В III квартале планируется увеличить прибыль на 10% по сравнению со II кварталом.

На сколько должно быть дополнительно реализовано продукции, чтобы увеличить прибыль на 10%?

Решение:

Прибыль определяется как разница между выручкой от реализации продукции и затратами на ее производство и сбыт:

Дополнительный прирост объема производства рассчитывается следующим образом:

Пример оформления заказа №25.

В отчетном году себестоимость товарной продукции составила 450,2 млн руб., что определило затраты на I руб. товарной продукции — 0,89 руб.

В плановом году затраты на I руб. товарной продукции установлены в 0,85 руб. Объем производства продукции будет увеличен на 8%.

Определить себестоимость товарной продукции планового года.

Решение:

I. Затраты на I руб. товарной продукции определяются как отношение себестоимости товарного выпуска к объему продукции в стоимостном выражении, следовательно, для определения объема товарной продукции необходимо рассчитать отношение себестоимости продукции к затратам на I руб. товарной продукции:

Определим объем товарной продукции в плановом году:

Себестоимость товарной продукции определяется как произведение объема товарной продукции и затрат на 1 руб. товарной продукции:

Пример оформления заказа №26.

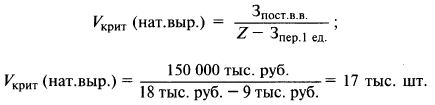

Предприятие производит продукцию одного наименования, цена изделия — 18 000 руб., средние переменные расходы составляют 9 000 руб.; общие постоянные расходы — 150 000 тыс. руб.

Определить критический объем выпуска и реализации продукции в денежном и натуральном выражении.

Решение:

- Критический (безубыточный) выпуск продукции в натуральном отношении определяется как отношение постоянных затрат на весь выпуск к разнице между ценой единицы продукции и переменными затратами на одну единицу продукции:

Безубыточный выпуск в денежном отношении равен произведению критического выпуска в натуральном отношении и цены изделия:

Ценообразование

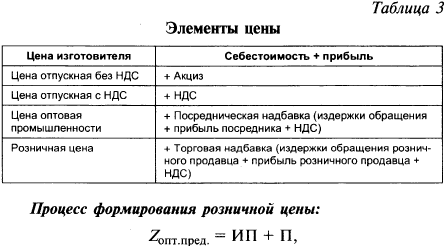

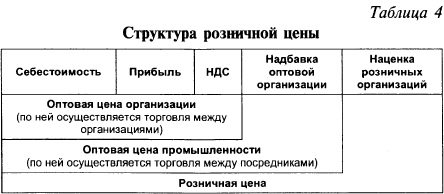

Цена — денежное выражение стоимости товара, работ или услуг или сумма денег, которую покупатель готов отдать продавцу за товар на основе взаимной договоренности.

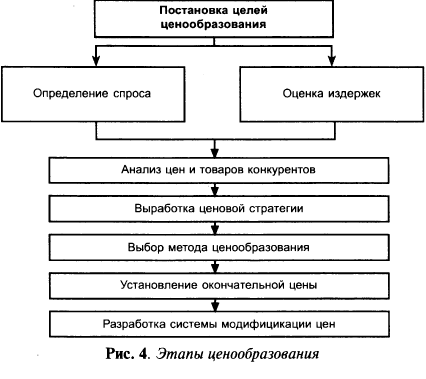

Ценообразование— комплексный процесс формирования цены, включающий в себя следующие этапы:

- Постановка задач ценообразования для достижения целей деятельности.

- Определение величины покупательского спроса.

- Расчет издержек производства и обращения.

- Анализ цен и товаров конкурентов.

- Выбор метода ценообразования и ценовой стратегии.

- Установка окончательной цены.

Тактика ценообразования— набор практических мер, направленных на управление ценами для достижения поставленных задач деятельности.

Основные элементы цены при формировании оптовой цены организации, оптовой цены промышленности и розничной цены представлены в таблице 3.

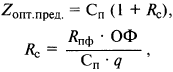

Оптовую цену предприятия можно определить расчетным путем через коэффициент рентабельности, исчисленный по себестоимости  .

.

где  — полная себестоимость продукции;

— полная себестоимость продукции;

— коэффициент рентабельности производственных фондов;

— коэффициент рентабельности производственных фондов;

— оптовая цена;

— оптовая цена;

— основные фонды;

— основные фонды;

— объем выпуска в натуральном выражении.

— объем выпуска в натуральном выражении.

Этапы разработки и реализации ценовой политики организации отражены на рис. 4.

Пример оформления заказа №27.

Определить размер посреднической надбавки в % к оптовой цене, если продукция реализуется в розничный магазин по цене 18,7 руб. за ед. в количестве 120 шт. Издержки обращения оптового посредника На всю продукцию — 328,8 руб. при рентабельности 30%. Ставка НДС — 18%.

Решение:

I. Определим издержки обращения посредника на одну единицу продукции:

Рассчитаем наценку посредника в виде прибыли и НДС:

Оптовая цена единицы изделия:

Процент посреднической наценки:

Предприятие-изготовитель реализует магазину партию товара из 200 изд. на сумму 520 000 руб., включая НДС — 79 322 руб. При этом израсходованные материалы при производстве изделий были приобретены изготовителем у поставщиков на сумму 355 600 руб., включая НДС — 54 244 руб.

Определить:

■ добавленную на швейном предприятии стоимость в расчете на ед. продукции;

■ сумму НДС в рублях, который должен быть перечислен в бюджет;

■ НДС, перечисленный в бюджет, в % к добавленной стоимости.

Решение:

- Добавленная стоимость продукции определяется как разница между выручкой от реализации продукции без учета НДС и материальными затратами:

Рассчитаем величину добавленной стоимости в расчете на одну единицу продукции:

Определим величину НДС, перечисленного в бюджет:

Величина НДС, перечисленного в бюджет, в % к добавленной стоимости:

Пример оформления заказа №28.

Себестоимость производства ед. продукции — 3 500 руб. Материальные затраты составляют 55% от себестоимости. Прибыль предприятия-изготовителя — 25% от себестоимости. НДС — 18%.

Определить оптовую цену предприятия и удельный вес каждого элемента в цене.

Решение:

- Определим прибыль и оптовую цену предприятия:

Рассчитаем величину НДС:

Оптовая цена предприятия с НДС:

Структура цены характеризует удельный вес разных элементов в цене:

Прибыль и рентабельность основные финансовые результаты деятельности организации

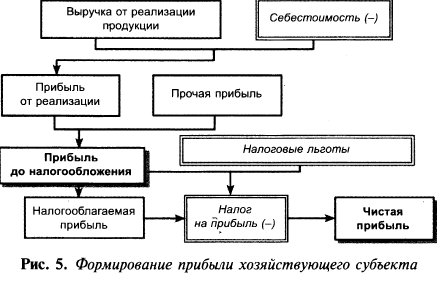

Прибыль — основная цель предпринимательской деятельности. В условиях рыночных отношений прибыль является формой созданной и реализованной добавленной стоимости (рис. 5).

В структуре прибыли наибольшая доля приходится на выручку от реализации продукции— денежные средства, поступающие от продажи продукции. Из выручки возмещаются затраты на производство и сбыт продукции.

Оставшаяся часть — прибыль от реализации продукции. Прибавив прибыль (или исключив убытки) подсобных и смежных производств, не связанных непосредственно с финансовой деятельностью, прибыль от долевого участия в деятельности других организаций, сдачи имущества в аренду (т. е. прибыль от внереализационной деятельности), а также прибыль от прочей реализации, получим прибыль до налогообложения.

Разница между прибылью до налогообложения и налоговыми льготами (необлагаемой налоговой суммой) называется налогооблагаемой прибьиью.

Чистая прибыль определяется как разница между прибылью до налогообложения и величиной налога на прибыль, размер которого составляет 20%.

Чистая прибыль (прибыль в распоряжении организации) поступает в распоряжение субъекта хозяйствования. Она должна обеспечить возможность расширения производства, осуществления социальных программ, выплату дивидендов по акциям.

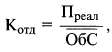

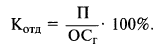

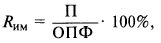

Для оценки эффективности работы организации использование только показателя прибыли недостаточно. Поэтому дополнительно необходимо рассчитать рентабельность— относительный показатель доходности, прибыльности и эффективности деятельности.

Выделяют следующие показатели рентабельности:

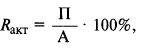

I. Рентабельность имущества:

где  — прибыль;

— прибыль;

— основные производственные фонды, т. е. сумма среднегодовой стоимости основных и оборотных средств организации.

— основные производственные фонды, т. е. сумма среднегодовой стоимости основных и оборотных средств организации.

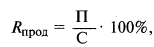

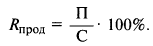

- Рентабельность продукции:

где  — себестоимость товарной продукции.

— себестоимость товарной продукции.

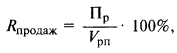

- Рентабельность продаж:

где  — прибыль от реализации продукции;

— прибыль от реализации продукции;

— объем реализованной продукции (выручка от реализации).

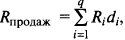

— объем реализованной продукции (выручка от реализации).

где  — рентабельность

— рентабельность  -го вида изделия;

-го вида изделия;

— доля -го вида продукции в общем объеме реализации;

— доля -го вида продукции в общем объеме реализации;

— количество выпускаемых изделий.

— количество выпускаемых изделий.

- Рентабельность активов:

где  — сумма активов организации.

— сумма активов организации.

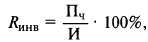

- Рентабельность инвестиций:

где  — величина инвестиций;

— величина инвестиций;  — прибыль чистая.

— прибыль чистая.

Пример оформления заказа №29.

В I квартале организация реализовала продукции 5 000 ед. по цене 80 руб. Общие постоянные расходы составляют 70 000 руб., удельные переменные расходы — 60 руб.

Во II квартале изготовлено на 100 ед. больше, а постоянные расходы удалось сократить на 20%.

Определить величину прибыли (убытка) от реализации продукции в I и II кварталах, а также ее прирост в абсолютном и относительном выражении.

Решение:

- Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции и величиной затрат на ее производство и сбыт:

Определим выручку от реализации продукции в I квартале:

Удельные переменные затраты — это затраты, приходящиеся на одну единицу продукции. Совокупные удельные затраты:

Прибыль от реализации продукции в I квартале:

Рассчитаем объем произведенной продукции во II квартале:

Величина переменных затрат на весь выпуск:

Общие постоянные расходы во II квартале снизились на 20%, следовательно,

Прибыль от реализации продукции во II квартале:

Определим прирост прибыли от реализации продукции во II квартале по сравнению с I кварталом в натуральном и стоимостном выражении:

Пример оформления заказа №30.

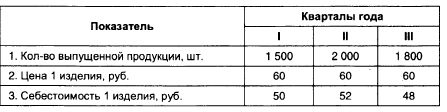

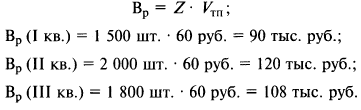

Сравнить рентабельность продукции за три квартала и указать наиболее рентабельный квартал деятельности на основе следующих данных:

Решение:

- Рентабельность продукции определяется как отношение прибыли к себестоимости продукции:

Определим выручку от реализации продукции за все кварталы:

Себестоимость товарного выпуска:

Прибыль от реализации продукции:

Рентабельность продукции по кварталам:

Таким образом, наиболее эффективным является выпуск продукции в III квартале.

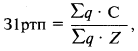

Пример оформления заказа №31.

Организация выпустила за год продукции на 17 млн руб. Затраты на производство составили 10 млн руб., проценты, полученные по банковским депозитам, — 500 тыс. руб., доходы, полученные по ценным бумагам, — 300 тыс. руб., арендная плата за сданное имущество — 300 тыс. руб., штрафы, уплаченные за нарушение договорных обязательств, — 410 тыс. руб., убытки от списанных долгов — 10 тыс. руб., расходы на благотворительные цели — 15 тыс. руб.

Определить прибыль до налогообложения и уровень рентабельности продаж.

Решение:

- Прибыль до налогообложения определяется как сумма всех доходов предприятия за вычетом расходов от прочей деятельности. Определим величину прибыли от реализации продукции:

Рассчитаем прибыль организации до налогообложения:

Рентабельность продаж рассчитаем как отношение прибыли от реализации продукции к выручке от реализации продукции:

Пример оформления заказа №32.

Определить прибыль от реализации продукции, если предприятие выпустило 1 000 изд. А и 2 500 изд. Б. Остатки нереализованной продукции на начало года: А — 200 изд., Б — 150 изд., на конец года: Б — 50 изд.

Рыночная цена изд. А— 80 руб., Б — 65 руб. Полная себестоимость ед. продукции А — 70 руб., Б — 50 руб.

Решение:

- Определим объем реализованной продукции в натуральном выражении:

Выручка от реализации продукции:

Полная себестоимость реализованной продукции:

Прибыль от реализации продукции:

Пример оформления заказа №33.

Определить планируемую прибыль от реализации продукции в абсолютном выражении и ее прирост по сравнению с прошлым годом, если ООО «Фортуна» произвело 245 000 изд. по цене 460 руб.

Постоянные расходы — 1450 тыс. руб., удельные переменные расходы — 375 руб. В следующем году планировалось повысить прибыль на 12%.

Решение:

- Определим величину выручки от реализации продукции за отчетный год:

Совокупные расходы предприятия в отчетном году:

Прибыль от реализации продукции за отчетный год:

Планируемая прибыль от реализации продукции в будущем году:

Рассчитаем прирост прибыли от реализации продукции в плановом году по сравнению с отчетным годом в абсолютном выражении:

Продукция и ее конкурентоспособность

Номенклатура представляет собой перечень наименований изделий (работ, услуг), подлежащих выпуску.

Ассортимент — это перечень наименований изделий по типоразмерам, сортам (категориям качества), маркам в определенных количественных соотношениях.

Выраженная в денежной форме масса произведенных данным подразделением готовых изделий, законченных услуг и произведенных полуфабрикатов называется валовым выпуском подразделения.

Валовой оборот подразделения характеризует величину валового выпуска подразделения, откорректированного на стоимость изменения остатков незавершенного производства (увеличение остатков прибавляется, а уменьшение вычитается из валового выпуска).

Валовой оборот хозяйствующего субъекта в целом представляет собой сумму соответствующих данных по отдельным подразделениям и включает в свой состав все произведенные готовые изделия и полуфабрикаты независимо от того, предназначены ли они для отпуска на сторону или будут использованы в производстве, а также изменения остатков незавершенного производства во всех подразделениях.