Виды прибыли

Деятельность фирмы имеет смысл для ее владельцев лишь в случае получения ими дохода в форме прибыли. А прибыль — это превышение выручки от продажи товара над суммарными затратами (издержками) на его изготовление и организацию продажи.

Однако это определение еще недостаточно конкретно, поскольку величина таких общих затрат может быть рассчитана по-разному.

Это связано с тем, что любая фирма при осуществлении своей деятельности пользуется ресурсами двух видов:

— внешними;

— внутренними.

Внешние ресурсы — это все то, что фирма покупает у других коммерческих организаций или граждан, к этой категории относятся: материалы, детали, энергия, рабочая сила и т.д. Они расходуются для производства определенного объема продукции, а для изготовления следующей партии их надо приобретать вновь. Например, заработная плата рассчитывается за месяц, и ею оплачивается тот объем продукции Или услуг, который наемный работник изготовил за это время. Наступает новый месяц, и за трудовые услуги надо платить опять.

Внутренние ресурсы — это все то, что принадлежит самой фирме и используется ею для организации своей деятельности. Важнейшие Из таких ресурсов — помещения, оборудование, земля, денежные средства владельца фирмы, использованные для ее создания. Эти ресурсы не надо ни у кого покупать (в отличие, скажем, от рабочей силы, собственником которой всегда остается наемный работник, даже если он подписал трудовой контракт с фирмой). Но от этого внутренние ресурсы не становятся бесплатными (даровыми).

Все они остаются ограниченными и потому имеют свою ценность. Эта ценность равна цене выбора, сделанного в пользу направления таких ресурсов на деятельность данной фирмы.

Для примера рассмотрим такие внутренние ресурсы, как собственные денежные средства и предпринимательские услуги владельца фирмы. На первый взгляд они бесплатны: ведь их не надо ни у кого покупать. Однако свои денежные сбережения и силы, вложенные в деятельность фирмы, ее владелец мог бы направить на иные цели и на этом что-то заработать.

Например, деньги положить в банк, а свои способности продать за заработную плату, нанявшись на работу в другую фирму. Но он отдал (вложил) эти ресурсы в свою фигуру. Естественно, что такой шаг будет экономически рациональным лишь в том случае, если деятельность фирмы принесет ее владельцу доход, по крайней мере, не меньший, чем он получил бы при ином использовании своего предпринимательского таланта и сбережений.

Такой доход принято называть нормальной прибылью, и он составляет тот минимум, который предприниматель должен получить, чтобы:

— возместить вложенные в дело средства и усилия;

— сохранить заинтересованность в дальнейшем занятии делами фирмы;

— вкладывать и дальше в развитие фирмы суммы, достаточные для сохранения ее конкурентоспособности.

Если предприниматель не получает нормальной прибыли, то, скорее всего, он либо сам бросит свое занятие и станет наемным работником, либо фирма в конце концов захиреет и будет вытеснена с рынка конкурентами.

Все это справедливо и для иных видов внутренних (собственных) ресурсов фирмы. Например, здание, которое принадлежит фирме и используется для ее деятельности, можно было сдать в аренду кому-то другому и получить за это арендную плату. Значит, доход от использования здания на собственные нужды желательно получить в размере, не меньшем возможной арендной платы.

Все эти неполученные доходы от альтернативного использования (цены выбора) внешних ресурсов сокращают прибыль фирмы точно так же, как и ее реальные затраты на внешние (покупные) ресурсы. Это означает, что все внутренние ресурсы тоже имеют для фирмы ценность, и потому общая величина ее затрат (или, что то же самое, издержек) складывается из:

— внешних (явных) затрат и

— внутренних (неявных) затрат (рис. 11-4).

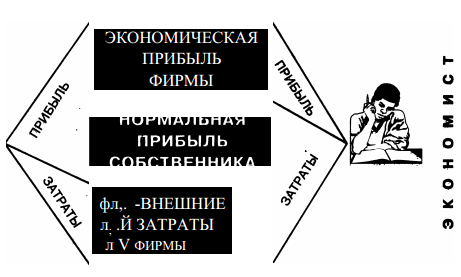

Иными словами, с точки зрения экономической науки общие затраты фирмы включают расходы на приобретение ресурсов всех видов, которые фирма собрала воедино и использовала для организации производства, включая и собственность самой фирмы, и предпринимательские способности ее владельца.

Понимаемые таким образом общие затраты называются экономическими затратами.

Прилагательное «экономические» в этом определении связано с различием во взглядах на затраты между экономистами и бухгалтерами, а также налоговыми службами государства.

Ни бухгалтеры, ни налоговые службы не учитывают в составе затрат фирмы ее внутренние (неявные) затраты. Для них реальны только те затраты, которые были действительно осуществлены. Нормальная прибыль собственника, по мнению бухгалтеров и налоговых инспекторов, является доходом, а доход подлежит обложению налогом. Таким образом, ни нормальная прибыль собственника, ни прочие неявные затраты бухгалтерами и сотрудниками налоговых служб в качестве затрат не признаются, а говоря о затратах фирмы, они имеют в виду только реально осуществленные и отраженные в бухгалтерских документах, а потому именуемые бухгалтерские затрата. Но если существуют две различные трактовки общей суммы затрат фирмы, то неизбежно возникают и два различных взгляда на величину прибыли как разницы между выручкой от продаж и величиной затрат.

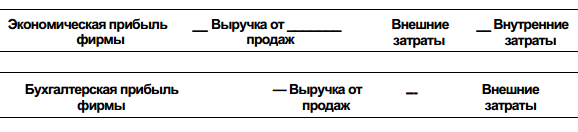

Иными словами, если мы вычитаем из выручки от продаж экономические затраты, то полученная величина должна называться экономической прибылью. Если же мы вычтем из выручки от продаж только бухгалтерские затраты, то результат окажется бухгалтерской прибылью. Если записать это в виде уравнений, то получим:

Теперь мы можем представить различие точек зрения бухгалтеров и экономистов на структуру выручки фирмы от продажи товаров так, как это показано на рис. 11-5.

Поскольку существование и развитие фирмы зависят от получаемой прибыли, первейшей задачей владельца или нанятых им управляющих является получение максимальной суммы прибыли.

Добиться этого можно либо путем сокращения затрат, либо за счет увеличения выручки от продаж. Ясно, что чем ниже затраты, тем — даже при той же самой цене — выше прибыль фирмы. Поэтому в нормальных экономических условиях фирмы должны стремиться к снижению затрат и добиваться этого. Именно ради этого они:

1) совершенствуют технологию и организацию сопившейся своей производственно-коммерческой деятельности; трактовке затрат и

2) проводят режим жесткой ЭКОНОМИИ; прибыли фирмы

3) придумывают самые действенные методы поощрения работников к повышению производительности их труда.

Чтобы лучше понять, как именно фирмы управляют затратами и какие экономические закономерности им при этом приходится учитывать, стоит разобраться в том, какие у фирм бывают затраты.

Опираясь на различное понимание прибыли экономистами и бухгалтерами, мы можем прийти к различным выводам относительно положения дел в фирме и перспективах ее развития. А это проблемы, немаловажные для любого владельца фирмы или ее управляющего. Наличие у фирмы бухгалтерской прибыли еще не говорит о том, каковы ее шансы на успешное развитие в будущем.

Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя. И если он возьмет эту нормальную прибыль для личных нужд, то у фирмы не останется собственных денежных средств для развития. А значит, перспективы развития станут весьма сомнительными —они теперь будут зависеть только от возможности взять деньги в долг.

Если фирма имеет экономическую прибыль, то это уже серьезный признак ее благополучия и перспективности. Ведь это значит, что она работает настолько хорошо, что прибыли хватает и на удовлетворение требований собственника, на покрытие расходов на дальнейшее развитие в размерах больших, чем у фирм, имеющих только нормальную прибыль. А чем больше средств вкладывается в развитие фирмы и чем рациональнее они расходуются, тем больше ее шансы победить конкурентов в рекламе, маркетинге, освоении новых товаров или повышении качества уже выпускаемых изделий.

Эта лекция взята со страницы лекций по экономике:

Возможно эти страницы вам будут полезны:

| Зачем создаются фирмы и для чего они нужны в экономике |

| Как можно сократить безработицу в экономике |

| Источники семейных доходов в экономике |

| Виды затрат и их экономическое значение в экономике |