Оглавление:

Анализ позиции продавца

Анализ позиции продавца. При ближайшем рассмотрении вы увидите, что интересы сторон, участвующих в этой операции, переплетаются в большей степени, чем кажется на первый взгляд.

- Поэтому проанализируйте местонахождение каждого участника сделки и, по возможности, учтите интересы других участников. Исходя из вышесказанного, продавец должен получить

сумму, равную цене продукта P при учете портфеля векселей банка. Людмила Фирмаль

Однако эти купюры имеют номинал Ci, дающий момент I = 1, -, n, сумму A = C / (1-A). (5.1) 1 Конечно, если транзакция была завершена в момент времени 0, d — это ставка дисконта за рассматриваемый период, а u — это количество счетов или эквивалентных периодов, разделяющих платеж.

Поэтому при выборе номинальной стоимости счета C / продавца необходимо убедиться, что A = R. Фактически, традиционно эта номинальная стоимость состоит из двух компонентов: сумма B /, погашение основного долга P и // проценты по кредиту.

- Кроме того, B [= R / p, или погашение, обычно распределяется равномерно по времени, и проценты определяются одним из двух способов: Где я — ставка ПП за период. 1) L = Pr (1—2) / | = P «-. (5.2) nn Другими словами, в первом случае вы списываете с баланса обязательства, а во втором — с уже выплаченной суммы.

Ясно, что номинал Ci счета-фактуры записывается в виде 1) Cl = — [1+ (n-1 + 1) 1], 2) C, = — [1 + H] (5.3 Также ясно, что в параметрах nn-транзакции n, d, dy есть условие, которое фактически оказывается A = P.

У каждого из двух вариантов есть это. Людмила Фирмаль

Можно записать в следующем виде, но, как хорошо известно, I = Ey / 2 = n (n + 1X2n + 1), поэтому в уравнении (5.1) A = Вы можете задать вид Pz!) R = 1 + 2) r = 1 + ^ y ^ [(r’-d) ~ itf2n3 + X1 ‘(5-4> Следовательно, требуемое условие уравнения A = P)

Может быть записано в форме IX • j ‘jn ^^ ■ j j2n + l 1) r -a = m ———, 2) ra = m ———. 5о, если одна ставка представлена другой, 1} d = 1 + 1н ± 2 » = 1 _ rfa ± 2 • 2) Если d = 1 + i2 ^ i’i = (5’5) Для равных z = 1 ставка i должна быть значительно больше, чем D.

Точнее, i = d (l + Если k), то когда k определяется условием ^ = <0, z = 1, где 1) P = 2 ± ^, 2) D = ^ ± 1. (5.6) Такие между ставками При простом подключении (5.5) продавец не должен испытывать никаких проблем: он сначала уточняет уровень учетной ставки ближайшего банка, который хочет предложить кредит, а затем знает цену, которую может предложить r

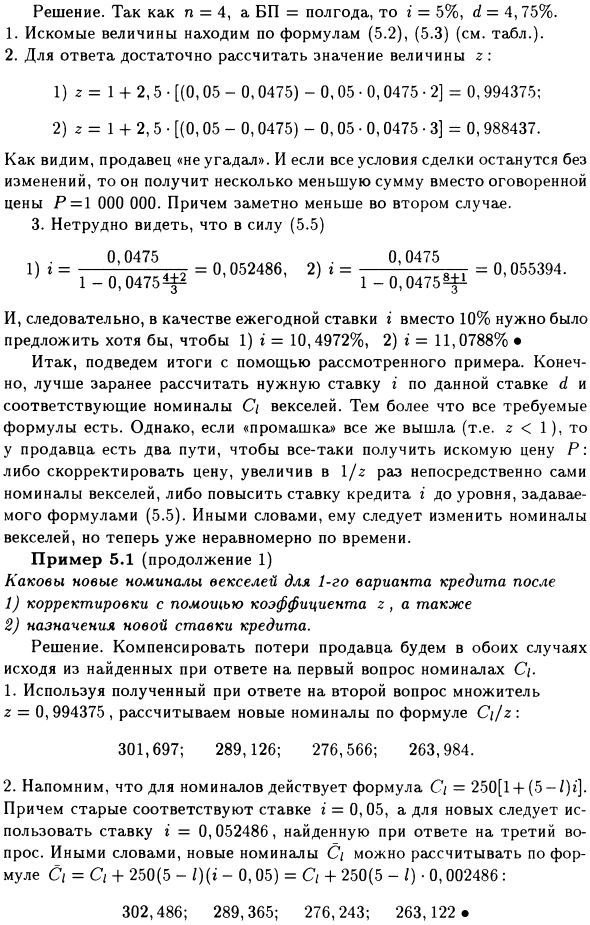

В любом случае он может знать, на что положиться при принятии решения, но в жизни, как правило, это происходит иначе, например, цена в 1 000 000 Через 6 месяцев после оплаты ПП я = 4 простых векселя, выпущенных для погашения по годовой ставке 10% /.

Номинальная стоимость векселей по каждому из двух способов и их процентное отношение C (показывая их в предположении, что 1000 = 1) 2. Догадался ли продавец, если годовая ставка дисконтирования составляет 9,5%?

3. Что я должен делать с ценой предложения, предложенной покупателю, чтобы продавец не пострадал при этой ставке дисконтирования 9,5%? 1 В, = R / n 1.h 1.s 2.h 2.Ci 1 250 50,0 300,0 12,5 262,5 2 250 37,5 287,5 25,0 275,0 3250 25,5 275,0 37,5 287,5 4250 12,5 262,5 50,0 300,0 Всего 1000 125,0 1125,0 125,0 1125,0 определено.

Поскольку n = 4 и АД = 6 месяцев, r = 5% и d = 4,75%. 1. Найти требуемую величину в уравнениях (5.2) и (5.3) (см. Таблицу). 2. Вычисления значения g достаточно, чтобы получить ответ. 1) g = 1 4-2,5 • [(0,05-0,0475) -0,05 • 0,0475 • 2] = O, 994375; 2) r = 1 4-2,5 • [(0,05-0,0475) -0 .05 • 0,0475 • 3] = 0,988437.

Как видите, продавец «не угадал». И если все условия сделки останутся прежними, он получит немного меньшую сумму вместо согласованной цены P = 1 000 000. 3. Благодаря (5.5) легко видеть, что 1) = 0,0475 4 + 2 = 0,052486, 2) t = ° ’04’J = 0,055,394.

Следовательно, необходимо было обеспечить по крайней мере 1) r = 10,4972% и 2) r = 11,0788% для годовой ставки r, а не 10%. Поэтому суммируем это на рассмотренном примере. Конечно, желательно предварительно рассчитать желаемую ставку i для данной ставки d и соответствующую номинальную стоимость ноты C /.

Кроме того, есть все необходимые выражения. Однако, если «проскальзывание» все еще происходит (то есть z <1), у продавца есть два способа получить желаемую цену P. В качестве альтернативы увеличьте ставку по кредиту i до уровня, указанного в уравнении (5.5).

Другими словами, ему необходимо изменить номинальную стоимость векселя, но теперь есть временная изменчивость. Пример 5.1 (продолжение 1) Каков новый счет для первого варианта займа после 1) корректировки с использованием коэффициента z и 2) назначения новой ставки займа?

Решение. В обоих случаях он компенсирует продавцу убытки на основе значения C /, найденного в ответе на первый вопрос. 1. Используя коэффициент z = 0,994375, полученный при ответе на второй вопрос, формула C {! Z \ 301.697; 289.126; 276.566; 263.984. 2.

Напомним, что для номинального значения применяется формула C / = 250 (14- (5- /) г). Более того, старый соответствует норме r = 0,05, новый — скорости r = 0,052486 Вопрос 3. То есть, новое значение C / использует формулу C / = C / 4-250 (5-l) (i-0,05) = C / 4-250 (5-Z) • 0,002486 302,486; 289,365; 276,243; 263,122 •

Смотрите также:

| Форфейтная операция. | Анализ позиции покупателя и банка. |

| Суть операции и ее участники. | Упражнения. |