Оглавление:

Ценные бумаги с фиксированным доходом. Английская практика

Безопасность с облигацией. Английская практика. Правительства, муниципалитеты, частные компании или другие юридические лица могут получить долг, организовав заем на фондовой бирже. Издатель может установить условия для выпуска.

- В этом случае инвесторы могут подать заявку на кредит по определенной цене (цена вопроса). Однако существует вариант так называемых торгов, когда

инвесторам предлагается самим устанавливать цены и желать платить. Людмила Фирмаль

В этом случае цена вопроса определяется по максимальному значению цены предложения и назначается одновременно с указанием правил размещения кредита. С любым из этих вариантов любое финансовое учреждение может «подписаться» на весь кредит или часть кредита, и в зависимости от цены другой инвестор заплатит отписанную часть.

Классификация ценных бумаг с фиксированным доходом Ценные бумаги с фиксированным доходом, возникшие в процессе реализации этой концепции, можно классифицировать следующим образом: 1. Акции британского правительства, также известные как «золотой долг» или «золотой капитал или золото».

- Эти ценные бумаги выпускаются в больших количествах и считаются наиболее надежным способом вложения денег. По данным актуария британского правительства, последние 80 лет 20 века. Их средняя номинальная доходность составляет 6,4%, реальная (с учетом инфляции) -2,9%.

Затраты, связанные с их покупкой и продажей, относительно невелики. Они классифицируются в зависимости от срока погашения: 3 месяца, краткосрочные (до 5 лет), среднесрочные, долгосрочные и без срока погашения. В последнее время они начали выпускаться в индексированной версии, когда

их процентные платежи и выплаты привязаны к RPI (Индексу розничных цен). Людмила Фирмаль

2. Центральные банки, выпущенные в Великобритании муниципалитетами, государственными учреждениями и отраслью национализации. Эти облигации считаются очень надежными, но тщательно оценивают доверие к таким кредитам при их покупке и всегда обращают внимание на известные примеры банкротства некоторых из них.

Мы рекомендуем платить (Mersey Docks, Harbour Board-1970). 3. Кредиты, выданные правительствами других стран. Инвесторы, которые хотят купить такие ценные бумаги, должны учитывать несколько пунктов на момент покупки. , 4. Ссуды, выданные в других странах, например муниципалитетами (города или штата).

Эти ценные бумаги подлежат более тщательному анализу, чем ценные бумаги, выпущенные соответствующими национальными правительствами на момент покупки. В Соединенных Штатах, например, много муниципальных облигаций в 1930-х годах. Это был банкротом.

5. Задолженность коммерческих предприятий и так называемые необеспеченные займы (облигации и акции необеспеченного займа). Эта последняя группа включает в себя ценные бумаги коммерческих компаний в Великобритании и других странах.

Даже очень надежный долг коммерческих компаний значительно менее ликвиден и дороже, чем центральные банки, чем «гарантированные» государственные облигации сопоставимой дюрации. Поэтому инвесторы ожидают от них большей доходности, чем от аналогичных государственных облигаций.

В Соединенных Штатах такие ценные бумаги называются облигациями и классифицируются в соответствии с их уровнем кредитования. Уровень кредита часто определяется номинальной стоимостью купленных вами ценных бумаг.

Конечно, существуют также облигации с купонными ставками, которые изменяются одновременно со стандартными ставками, например, ставки государственных облигаций. Эти ценные бумаги, как и индексные ценные бумаги выше, обычно не являются ценными бумагами с фиксированным доходом.

Но у них гораздо больше общего, чем, например, у обыкновенных акций. Пример правительства! Облигации • 9% государственных облигаций 1994 года (9% государственных облигаций 1994 года) Эти ценные бумаги были выпущены в 1969 году и были выкуплены по номинальной стоимости 17 ноября 1994 года, как и ожидалось первоначально.

Девять процентов из них выплачивались два раза в год 17 мая и 17 ноября. • 3% облигаций газовой промышленности с 1990 до 5 лет (3% газа Великобритании с 1990 до 5 лет). Центральный банк был выпущен в 1949 году, вскоре после национализации газовой промышленности, платил 3% годовых и был выплачен 1 мая и 1 ноября.

По усмотрению правительства погашение также планировалось осуществить в любую дату в период с 1 мая 1990 года по 1 ноября 1995 года. • 3,5% военный заем (3,5% военный заем). Выдача этих центральных банков состоялась в 1932 году, модификация кредита в период войны 1914-1918 гг.

Согласно условиям кредита, до 1 июня и 1 декабря 3,5% в год выплачивалось дважды в год. В настоящее время ожидается, что выплаты будут производиться по усмотрению правительства в один из двух дней. В дополнение к вышесказанному, вы можете добавить все государственные облигации Великобритании.

Он погашается по номиналу, но дата погашения не всегда четко определена и может не отображаться вообще. Во всех случаях проценты выплачиваются один раз каждые шесть месяцев, за исключением 2,5% интегрированной пенсии Великобритании (2,5% консол).

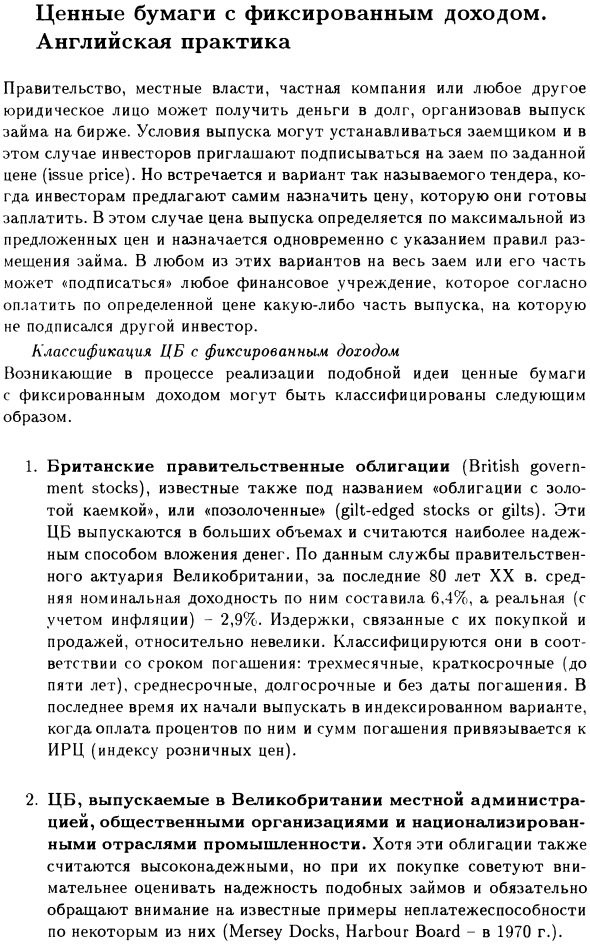

Ежеквартально, 5 января, 5 апреля, 5 июля и 5 октября. В случае центрального банка с определенным доходом, наряду с условиями в сроке VII. Используется английская запись ниже 1.1. 1) Если R> 1, акция считается подлежащей погашению по номиналу или премии, если R = 1 ниже номинала или ниже R номинала или дисконта при R <1. 2)

Говорят, что цена P выше номинальной стоимости или премии (P> 1, если не больше номинальной стоимости, если P = 1; меньше номинальной стоимости или скидки, если P <1; 3) , F ex дивиденд (xd), если продавец получит от покупателя ° U £ 1 (кумулятивный дивиденд (cd) для следующего вознаграждения или выплаты дивидендов.

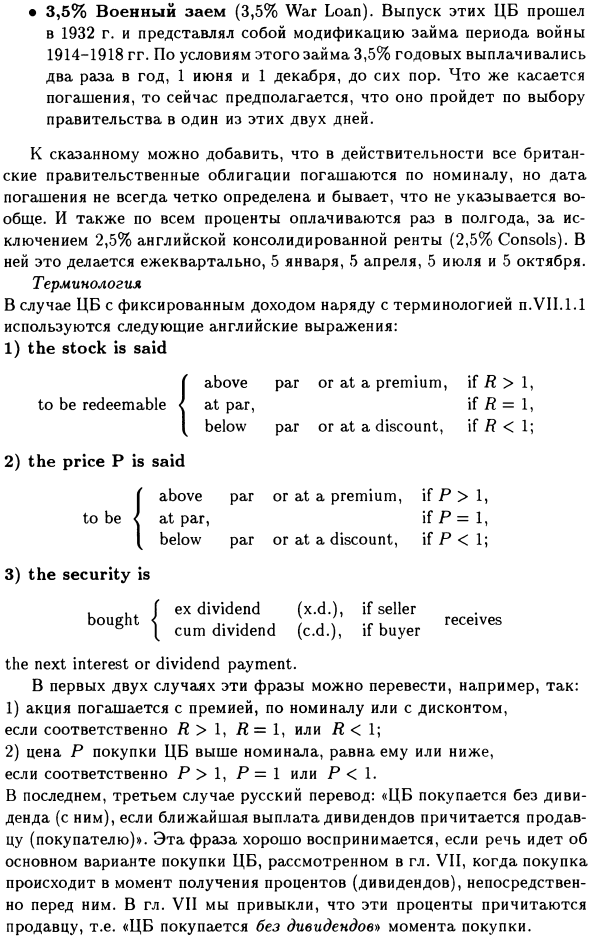

В первых двух случаях эти фразы, например: Если R> 1, R = 1 или R <1, соответственно, по номиналу или скидке, 2) цена покупки P центрального банка выше, чем номинальная стоимость, так что P> 1, В последнем третьем случае, P = 1 или P I • 1 1-►l-D s + t s s + I s + D

Инвестор платит цену P ‘, чтобы купить центральный банк в момент s, и впервые получает проценты в момент s + D. Если время покупки s 4 -t справа (t> 0), цена платежа P увеличивается на величину P’Dt. Теперь, в случае слева (t <0), значение -P1 D \ t | Конечно, в этом случае слово «накопленный» можно заменить другим словом.

Налог на добавленную стоимость (НДС) был введен сравнительно недавно в Великобритании в 1965 году. Это налагается на разницу между ценой продажи или погашения облигации или другого актива и ценой покупки в положительном случае. В отличие от PN, этот налог обычно уплачивается только один раз во время продажи или погашения.

Некоторые активы, в том числе некоторые ценные бумаги с фиксированным доходом, могут быть освобождены от НДС. Кроме того, он может быть как полным, так и открытым, что допускает частичный и скрытый выпуск.

Например, если определенный актив принадлежал кому-то в течение определенного периода времени, возникает первый вариант. Второй вариант получается, когда потеря капитала одних активов может быть компенсирована ростом (или прибылью) других активов.

Эта ситуация описана в §VII.4.3 (Примечание 4.4). НДС подвергался жесткой критике за то, что он не учитывал снижение денежной мощи во время инфляции. Другими словами, из-за того, что «банкноты» были обложены им налогом в той же степени, что и «настоящие».

В связи с этим система индексации была введена в Великобритании в 1981 году и с тех пор была изменена. В настоящее время, если актив принадлежит более чем на один год, при расчете НДС всегда учитывается соответствующее изменение RPI. VII на гл. Изучите влияние НДС на покупные цены и доходность только для облигаций.

Кроме того, для простоты мы предполагаем, что данные активы «выживают» до погашения. Если продано раньше, расчет НДС будет немного меняться. Вы должны учитывать прибыль от продажи, а не деньги, которые вы получили, когда вы ее погасили. Индексирования также избегали, чтобы упростить вычисления.

Теоретически это не сложно реализовать, но на практике изменения в законодательстве делают этот налог очень сложным для расчета.

Смотрите также:

| Эквивалентные ежегодные ставки. | Что такое финансовая математика? |

| Стоимость ППП. | Сравнение ПП и СП. |